Ostatnie tygodnie przyniosły znaczną poprawę nastrojów na rynkach akcji. Spowodowane to było między innymi retoryką banków centralnych, które zapowiedziały ponowne luzowanie polityki pieniężnej. Prezes FED Jerome Powell w swoich ostatnich wypowiedziach dał do zrozumienia, że pomimo nienajgorszych danych gospodarczych w USA, bank centralny z dużym prawdopodobieństwem obniży stopy procentowe. W międzyczasie, członkowie Europejskiego Banku Centralnego coraz częściej wspominali o powrocie do skupu aktywów jeśli tylko zajdzie taka potrzeba. Jest to o tyle ważne, że mamy bardzo wysoką korelację pomiędzy bilansem banków centralnych (linia niebieska), a indeksem S&P 500 (linia czerwona), reprezentującym wartościowo około 35% globalnych akcji.

Jak widać, wraz ze wzrostem ilości aktywów Fed, EBC oraz Banku Japonii rosły również ceny akcji głównego indeksu w Stanach. Przyjrzyjmy się zatem jak wygląda obecna sytuacja na rynku biorąc pod uwagę różne grupy inwestorów.

Wysoki optymizm wśród inwestorów

W ostatnim tygodniu fundusze hedgingowe podążające za trendami makroekonomicznymi oraz fundusze surowcowe mocno zaangażowały się w kupno amerykańskich akcji. Ich średnia ekspozycja netto wzrosła z 25% short do ponad 50% long. Poniższy wykres pokazuje, że tak wysoka ekspozycja long w przeszłości zazwyczaj oznaczała spadki w krótkim terminie.

Jak widać, jest to jeden z czynników, pokazujący, że nie jest to najlepszy moment na inwestycje w akcje. Kolejnym z alarmujących sygnałów jest zaangażowanie małych inwestorów w opcje.

Ponad miesiąc temu inwestorzy detaliczni (ta grupa najczęściej się myli) kupili ponad 3 miliony opcji put (opcje zyskują w momencie kiedy ceny akcji spadają), czyli 26% całkowitego wolumenu wśród tej grupy inwestorów. Co się stało? Ceny akcji mocno wzrosły. Obecnie, ci sami inwestorzy intensywnie kupują opcje call (opcje zyskują kiedy ceny akcji rosną). W ciągu tygodnia było to więcej niż 4,4 miliona opcji, czyli 40% całkowitego wolumenu tej grupy inwestorów. Dla jasności, czym większy udział opcji call w wolumenie tym większy optymizm wśród tych uczestników rynku. Zatem, jak można się domyślić w przeszłości oznaczało to spadki indeksu S&P 500, co widać na poniższym wykresie.

W ciągu ostatnich 2 lat, za każdym razem gdy ilość opcji call przekraczała 40% całkowitego wolumenu wśród małych inwestorów, S&P 500 doświadczał korekty (czerwone strzałki).

Kolejnym wskaźnikiem na który zwracamy uwagę jest „Dumb Money Confidence”, czyli optymizm najgorzej zorientowanej grupy na rynku. Na wykresie oprócz wspomnianego wskaźnika, „Smart Money Confidence” (najbardziej zorientowana grupa) oraz S&P 500.

Obecnie Dumb Money Confidence znajduje się na poziomie 81%. Biorąc pod uwagę dane za ostatnie 20 lat, gdy wskaźnik znajdował się powyżej 80% akcje spadały w tempie 22,3% rocznie. Chcemy zwrócić uwagę, że inwestowanie w akcje w momencie kiedy ten wskaźnik jest na tak wysokim poziomie jest obarczone bardzo dużym ryzykiem.

Oczekiwania wobec FEDu oraz argumenty przemawiające za dalszymi wzrostami

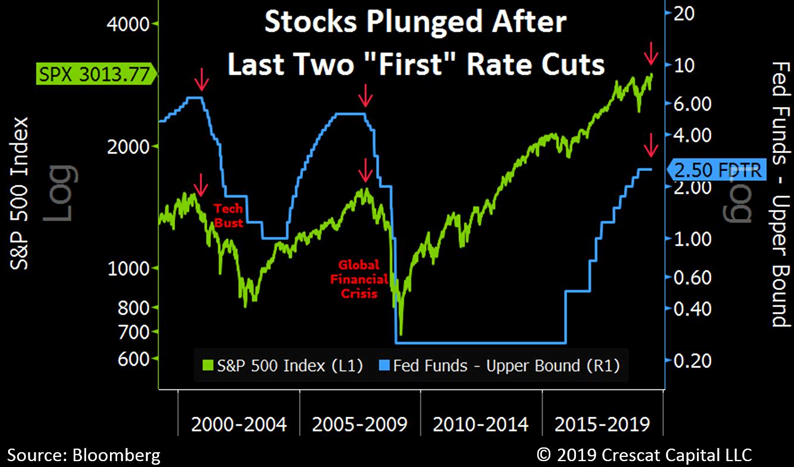

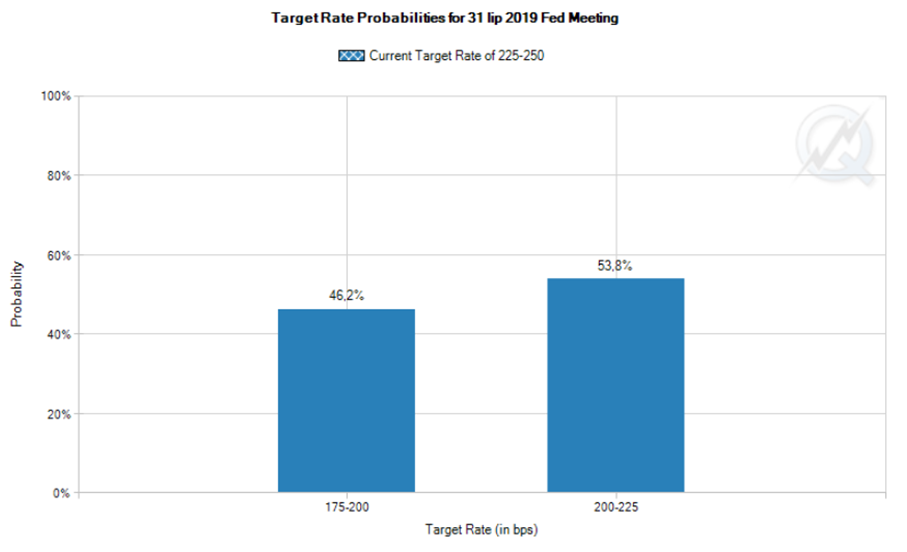

W dniach 30-31 lipca ma się odbyć kolejne posiedzenie Rezerwy Federalnej, na którym prawdopodobnie zostaną obniżone stopy procentowe w Stanach Zjednoczonych. Rynek obecnie wycenia 100% prawdopodobieństwa obniżki stóp o przynajmniej ćwierć procenta, co oznacza że ta obniżka jest już wliczona w ceny. Zatem jeśli do niej dojdzie, nie spowoduje to kolejnego wybicia w górę na rynku akcji. Patrząc historycznie, w obecnej sytuacji może nawet dojść do spadków. Mało kto zdaje sobie sprawę, ale w trakcie poprzednich dwóch bess 2000-2003 oraz 2007-2009 do największych spadków dochodziło po tym jak FED już zaczął obniżać stopy procentowe. Czy tak będzie i tym razem?

W ostatnich dniach niektórzy członkowie FEDu wspominali o możliwości obniżki stóp nie o 0,25% lecz o 0,50%. Inwestorzy oceniają prawdopodobieństwo tak silnej obniżki na ponad 40%.

źródło: www.cmegroup.com

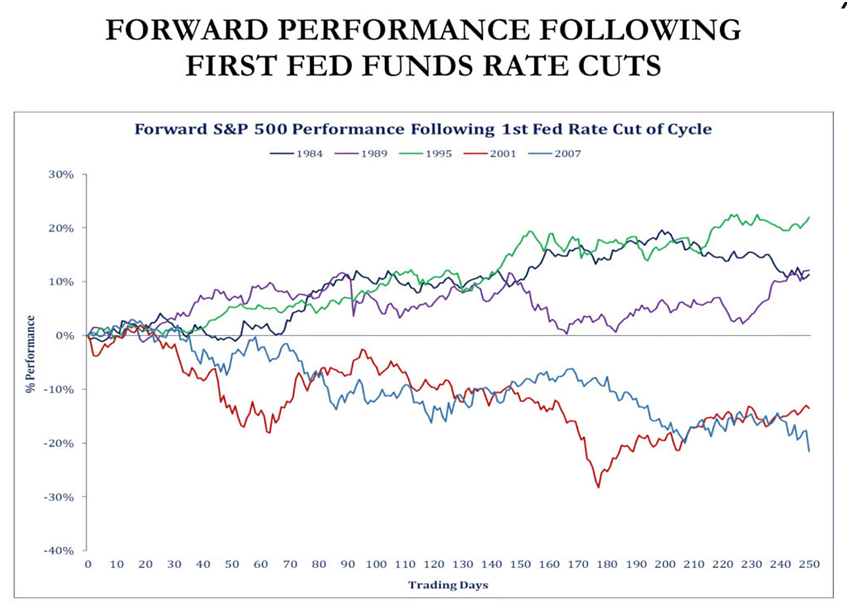

Jeśli by tak się stało, może to spowodować wzrosty, które jednak będą krótkotrwałe, ponieważ w dłuższym terminie rynek odbierze tak dużą obniżkę stóp jako potwierdzenie słabej kondycji gospodarki. Poniższy wykres pokazuje zachowanie indeksu S&P 500 przez kolejne 250 dni transakcyjne (1 rok kalendarzowy) po rozpoczęciu cyklu obniżek stóp procentowych przez FED.

,

,

źródło: isabelnet

W latach 1984, 1989 oraz 1995 rynek przez jakiś czas reagował pozytywnie na obniżki stóp procentowych. Należy dodać jednak, że obecnie jesteśmy po 10 latach ekspansji gospodarczej, co jest najdłuższym okresem wzrostu w historii.

W przeciągu najbliższych tygodni wyniki za drugi kwartał opublikuje większość spółek wchodzących w skład indeksu S&P 500. Oczekuje się, że zyski spółek spadną o ok. 3% w stosunku do ubiegłego roku. Mimo to, będą one „wyższe od oczekiwanych”, ponieważ w międzyczasie kilkukrotnie zaniżono prognozy. Szerzej opisaliśmy to zjawisko w artykule – „Jak kreuje się wyniki lepsze od oczekiwanych?” Być może w krótkim terminie wpłynie to na poprawę notowań, ale nie zmienia to faktu, że zyskowność spółek na NYSE jest coraz gorsza. Prędzej czy później rynek będzie musiał to dostrzec.

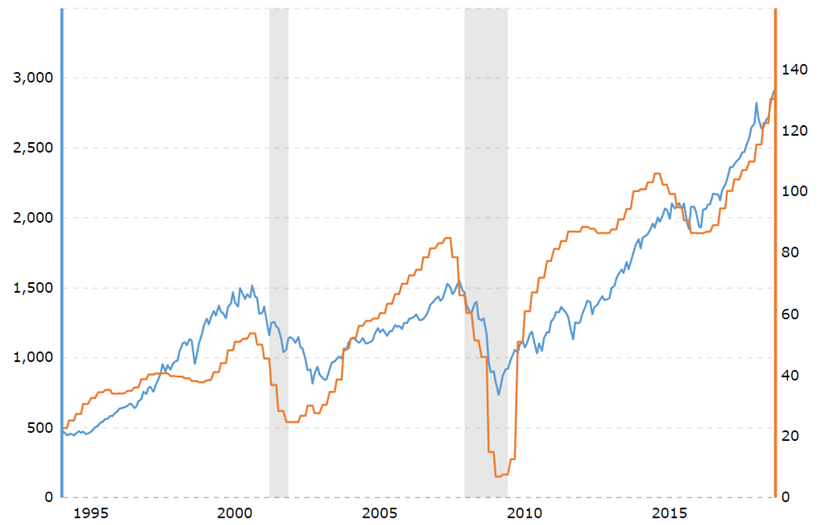

Patrząc w dłuższym terminie notowania S&P (linia niebieska) oraz zysk generowany na akcje (linia pomarańczowa) spółek wchodzących w jego skład są niemal zawsze ze sobą skorelowane.

źródło: Macrotrends.net

Również jednym z czynników, który mógłby spowodować tymczasową kontynuację wzrostów cen akcji są utrzymujące się na wysokich poziomach ceny obligacji. Na wykresie ETF skupiający obligacje USA o zapadalności powyżej 20 lat.

Ewentualna korekta mogłaby spowodować tymczasowy przepływ kapitału do akcji.

Ostatnim argumentem za dalszymi wzrostami mógłby być szybszy niż się oczekuje powrót do skupu aktywów przez banki centralne, na przykład ze strony EBC.

Podsumowanie

Wysoki optymizm wśród różnych grup inwestorów wskazuje na to, że rynek akcji czeka odreagowanie. W dodatku oczekiwana obniżka stóp procentowych przez Fed jest już całkowicie wkalkulowana w wyceny. Nie można również zapominać o trwającym konflikcie na linii USA – Chiny. Pomimo tymczasowego złagodzenia retoryki, prezydent Trump powiedział w tym tygodniu, że jest w stanie nałożyć kolejne cła na import z Państwa Środka jeśli tylko zajdzie taka potrzeba.

W dodatku, indeks S&P 500 wzrósł od 1 stycznia już o 20,85%. Jest to wynik za okres nieco dłuższy niż pół roku. Od 1926 roku indeks rósł średnio około 10% rocznie. Patrząc historycznie, czekają nas również gorsze miesiące dla rynku akcji. Przypomnijcie sobie sławne „sell in may and go away”.

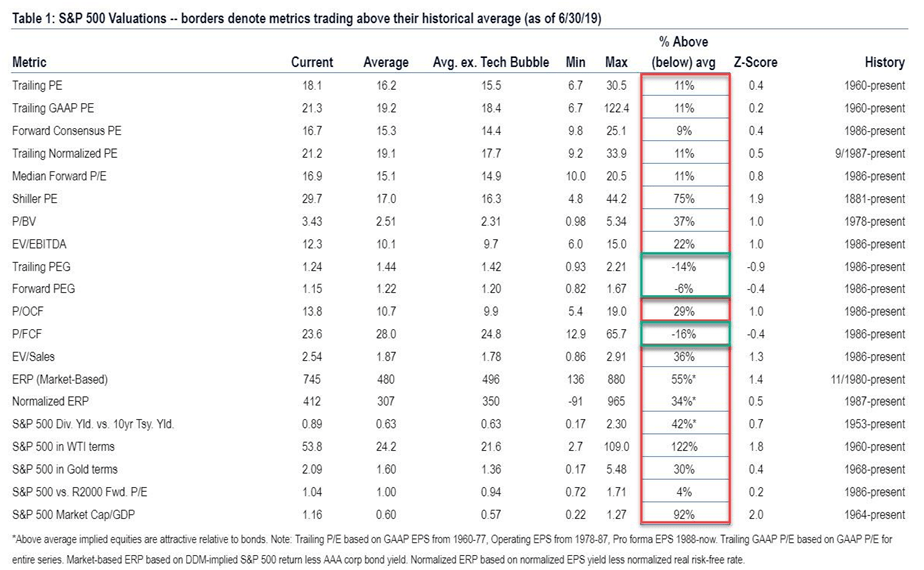

W ramach ciekawostki, poniżej przedstawiamy wykres pokazujący 20 wskaźników wyceny indeksu S&P 500. 17 z nich znajduje się powyżej historycznej średniej, pokazując jak mocno obecnie jest przewartościowany ten rynek (czerwona kolumna). Tylko 3 z nich pokazują historyczne niedowartościowanie indeksu (kolor zielony).

źródło: Bank of America Merrill Lynch

W 6 wierszu tabeli znajduje się CAPE (Shiller PE, jeden z ważniejszych wskaźników), który jest o 75% wyżej niż średnia.

Independent Trader Team