Drodzy Czytelnicy,

zapraszam do drugiej odsłony „Independent Trader News”. Tym razem zajmiemy się przede wszystkim rynkiem akcji, choć padnie też kilka informacji z rynku kryptowalut i surowców energetycznych. Na zakończenie luźny temat jakim jest wskazanie najlepszego miasta do życia w Polsce.

Spis treści

Obniżki stóp na horyzoncie – FED uspokaja inwestorów

W poprzednim Independent Trader News informowałem Was, że ostatnia korekta na rynku akcji w USA i tym samym na wielu innych wynikała z niepewności czy bank centralny Stanów Zjednoczonych, czyli FED nie przejdzie ponownie do podwyżek stóp procentowych. Szef FED-u Jerome Powell rozwiał jednak wszelkie obawy informując, że wznowienie cyklu podwyżek stóp w najbliższym czasie jest bardzo mało prawdopodobne, ale że będzie wstrzymywał się z obniżkami do momentu poskromienia inflacji. Rynek zareagował na tę wieść pozytywnie i od tego czasu mamy praktycznie nieprzerwane wzrosty na wszystkich głównych indeksach w Stanach Zjednoczonych.

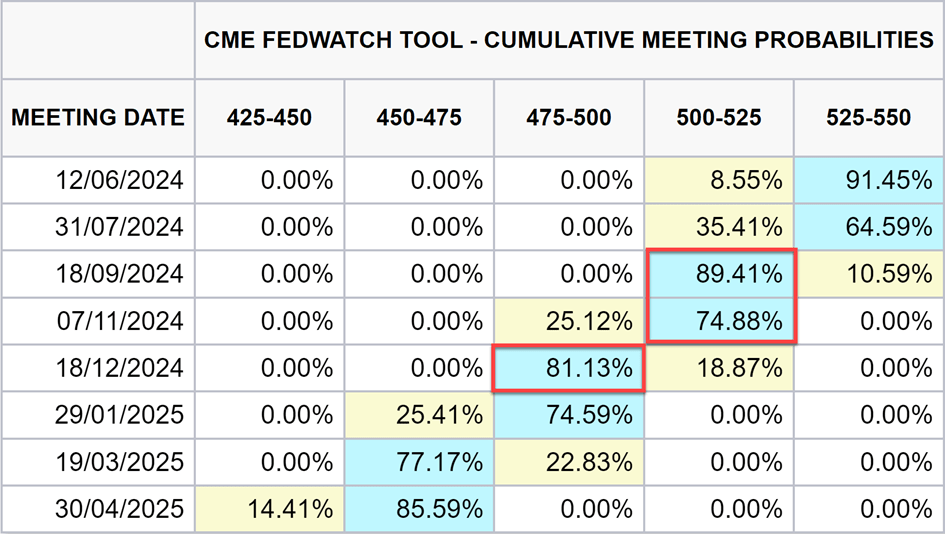

Inwestorzy uważają, że dojdzie w tym roku w USA przynajmniej do 2 obniżek stóp procentowych. Z aktualnego poziomu 5,25%-5,50% po raz pierwszy mielibyśmy zejść o 0,25 pp. we wrześniu i ponownie o tyle samo w listopadzie lub grudniu.

Reszta obniżek przewidywana jest dopiero na kolejne lata. Tak, tak… lata – jeśli ktoś spodziewa się, że w USA lub Europie już niebawem będziemy mieć zerowe stopy procentowe, do czego przyzwyczajono nas po 2008 roku to moim zdaniem jest w błędzie. Uważam, że dodatnie stopy procentowe będą nam towarzyszyć jeszcze minimum przez 3 lata, choć pewnie będą coraz niższe.

Dla porównania Europejski Bank Centralny sugeruje, że do pierwszej obniżki stóp procentowych w Strefie Euro mogłoby dojść już w czerwcu. Inflacja w Europie spada, choć dzieje się to przede wszystkim ze względu na niższe od spodziewanych ceny energii. EBC jest bardziej skłonny do obniżek stóp niż FED przede wszystkim dlatego, że Strefa Euro już od dłuższego czasu znajduje się w stagnacji, a wzrost PKB większości głównych europejskich gospodarek w najlepszym wypadku jest na lekkim plusie. Niestety USA, Chiny, Indie, ale też wiele innych dużych gospodarek radzi sobie znacznie lepiej od europejskich. Stary Kontynent już od dłuższego czasu nie potrafi pobudzić gospodarki do życia, a wysokie stopy procentowe jeszcze ten problem pogłębiają.

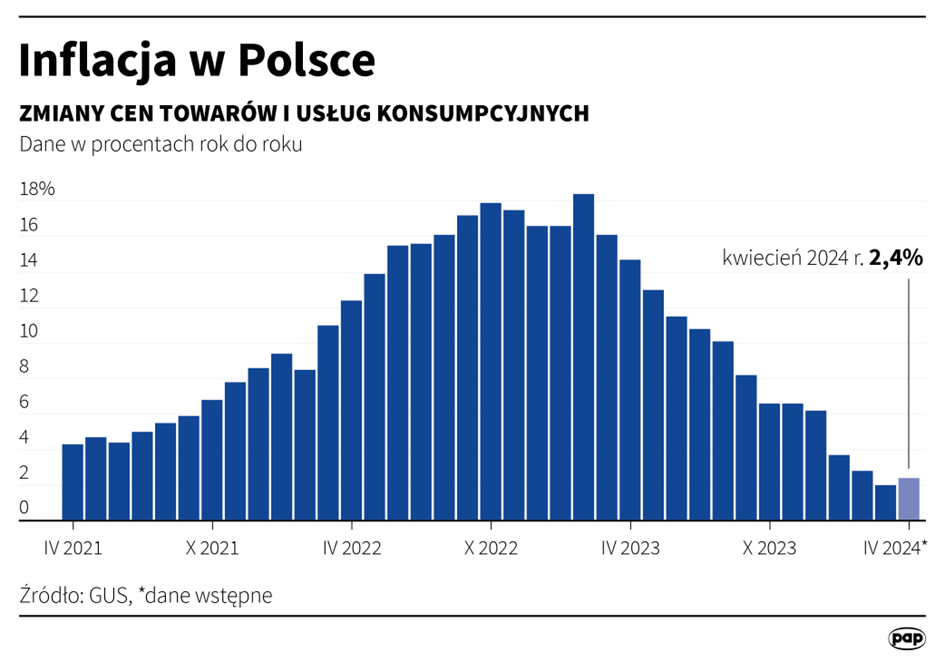

W Polsce też nie jest różowo. Również stoimy w miejscu ze wzrostem PKB i inflacją na poziomie 2,4%, a więc taką samą jak w Strefie Euro.

Mimo to nasza Rada Polityki Pieniężnej, a dokładniej Prezes Glapiński z góry zapowiedział, że o obniżkach stóp procentowych w tym roku nie może być mowy. Na ile to decyzja polityczna, a ile merytoryczna ciężko jest stwierdzić. To co się rzuca w oczy to opieszałość, początkowo dotycząca podwyższania stóp, gdy mieliśmy jedną z najwyższych inflacji w Europie i teraz dotyczącą ich obniżania. Na obronę RPP może wskazywać to, że inflacja na poziomie 2-2,5% na pewno się jeszcze u nas nie ustabilizowała, a spodziewamy się przecież uwolnienia cen energii. Póki co pozostajemy ze stopą NBP na poziomie 5,75%, a więc znacznie przekraczającą tę ze Strefy Euro.

Czy to koniec wysysania płynności?

FED uspokoił rynki nie tylko informacją o tym, że nie przewiduje już dalszych podwyżek stóp ale również doniesieniem, że będzie spowalniał wyprzedaż swoich aktywów. To ważna informacja, bo w praktyce oznacza, że bank centralny nie będzie już tak szybko ograniczał płynności na rynkach kapitałowych jak dotychczas.

O co tu chodzi?

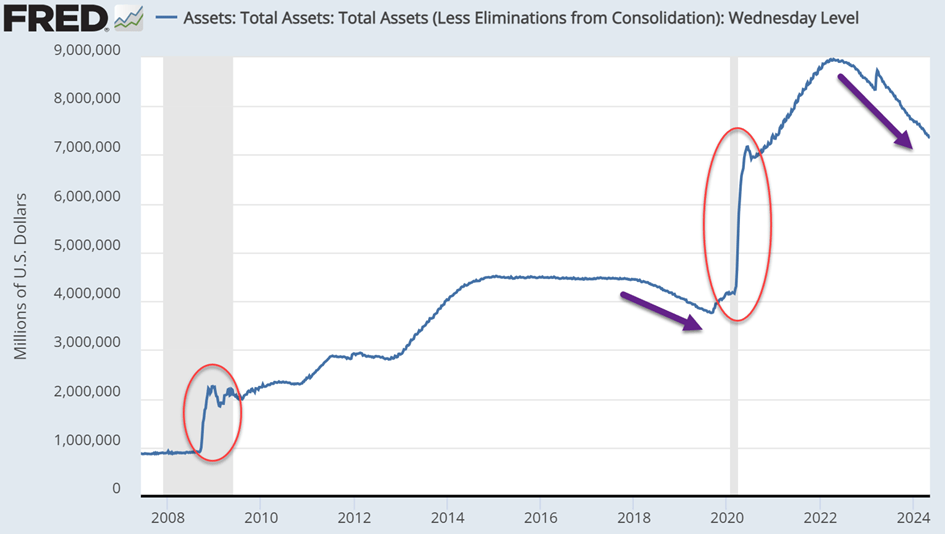

Na poniższym wykresie widzimy, że zarówno w trakcie Wielkiego Kryzysu Finansowego w 2008 roku jak i paniki COVID-owej FED skupił z rynku ogromną ilość aktywów (głównie obligacji skarbowych). Tym samym wprowadził na rynek więcej świeżego kapitału i zwiększył płynność.

Bank Centralny może dodrukować tyle waluty, ile teoretycznie potrzebuje i kupować za nią różne aktywa. Jest w takiej sytuacji kupcem z nieograniczoną wielkością portfela. Wprowadzanie świeżo wydrukowanego kapitału pomaga rynkom wygrzebać się z dołka i generalnie ciągnie je ku górze. Tak w uproszczeniu wygląda QE (quantitative easing), czyli luzowanie ilościowe. Problem pojawia się, gdy trzeba z tym dodrukiem skończyć i zacząć wyprzedawać wcześniej zakupione aktywa lub jak ma to miejsce w przypadku obligacji czekać na ich termin zapadalności nie dokupując nowych. Wtedy mamy do czynienia z QT (quantitative tightening), czyli zacieśnianiem ilościowym (fioletowe strzałki na wykresie). QT to wysysanie płynności z rynku. Po kryzysie z 2008 roku nieśmiałe próby zacieśniania polityki monetarnej FED skończyły się fiaskiem i załamaniem notowań pod koniec 2018 roku. Aktualnie prowadzane QT jest bardzo gwałtowne, mimo to żadnego wstrząsu nie doświadczamy.

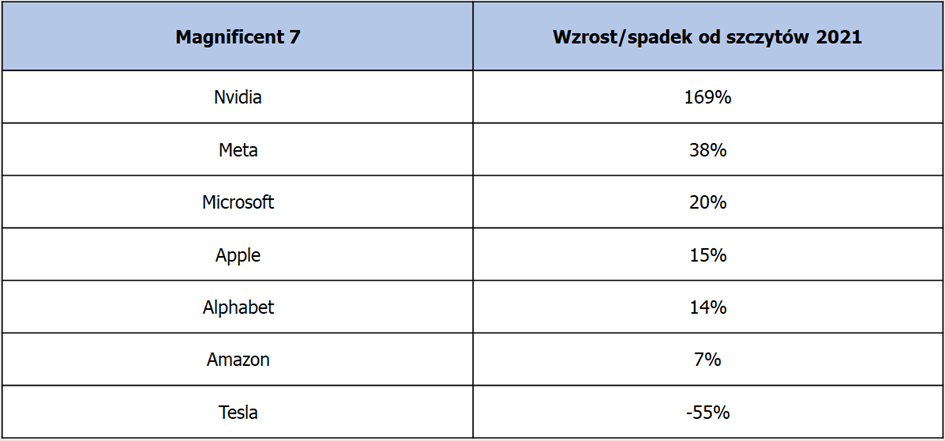

Nie ukrywam, że jestem tym faktem zaskoczony. Zakładałem, że rynki kapitałowe, są już tak uzależnione od dodruku, że nie mogą bez niego funkcjonować. W sumie oprócz kilku największych spółek notowanych w USA reszta radzi sobie kiepsko, mimo to Magnificent 7 nadal windują notowania indeksu S&P500. Skoro w obecnym otoczeniu udaje się utrzymać wzrosty na rynku akcji to zakładam, że spowalnianie zacieśniania ilościowego już od czerwca tego roku tym bardziej pozwoli utrzymać się aktualnej hossie.

Kto chce by ta hossa trwała?

Myślę, że większość waszyngtońskiego establishmentu w tym również członkowie FED z Powellem na czele. Przypomnijmy, że mamy aktualnie ostatni, 4-ty rok kadencji prezydenta Joe Bidena, który będzie ubiegał się o reelekcję. Jego rywalem będzie były prezydent Donald Trump, który wsławił się tym, że często ignorował to co mu sugerowało jego otoczenie.

Nie żył również najlepiej z FED-em, wymuszając na bankierach swoją wizję polityki monetarnej. Zarzucano mu również, manipulowanie informacjami mającymi wpływ na notowania giełdowe – słynne twitty Trumpa.

O ile w Polsce zachowanie indeksów giełdowych rzadko jest wiązane z polityką, o tyle w USA to często Wall Street ma spory wpływ na wybór konkretnego kandydata. Skuteczność rządów poszczególnych prezydentów również jest często oceniana właśnie przez pryzmat notowań giełdowych. A w tej dziedzinie Biden, który jest ewidentnie kandydatem establishmentu nie ma się czym chwalić. Bessa z 2022 roku spowodowała, że wzrost notowań giełdowych za kadencji Bidena był do końca 2023 roku gorszy od przeciętnej.

Myślę, że chęć poprawienia notowań Bidena może byś jednym z elementów, które pozwolą aktualnej hossie nadal trwać, a uspokajające ruchy FED-u, o których wspomniałem wczesnej to potwierdzają.

Czy to już bańka?

Pojawia się zatem pytanie. Skoro wszyscy chcą kontynuacji tej hossy, a indeksy w USA zaliczyły spore wzrosty zarówno w 2023 roku jak i obecnie, to czy już mamy do czynienia z bańką. Niektórzy komentatorzy porównują wręcz obecną sytuację do tej z 2000 roku, gdy pękała bańka na spółkach internetowych, a indeks Nasdaq Composite stracił od szczytu 78%.

Faktycznie tanio nie jest. Zarówno S&P 500 jak i indeks małych spółek Russell 2000 oraz technologiczny Nasdaq 100 mają obecnie współczynnik cena/zysk powyżej 20. Przypomnę, że za neutralne uważane jest P/E na poziomie 15.

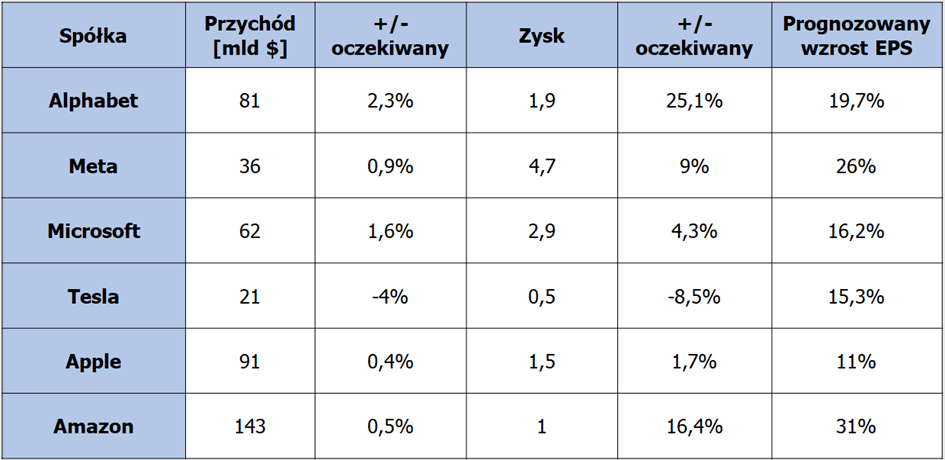

Na tak niskie współczynniki w USA jednak nie ma co liczyć – to nie GPW. Wartość 29 dla Nasdaqa faktycznie jest wysoka, ale nijak się ma do niemal 90, które ten indeks odnotował w 1999 roku przed pęknięciem bańki. Wtedy ponad 80% spółek notowanych w indeksie S&P 500 generowało straty. Obecnie największe firmy w Ameryce Północnej są na dobrej drodze do opublikowania najlepszych wyników kwartalnych od co najmniej dwóch lat, ponieważ starały się utrzymać koszty na niskim poziomie w obliczu obaw przed recesją i w otoczeniu wysokich stóp procentowych

Według danych zebranych przez Bloomberg 459 spółek z indeksu S&P 500, które opublikowały raport w tym kwartale, odnotowało zyski średnio o 8,4% wyższe od oczekiwanych. Oczywiście pozostaje zawsze kwestia jakie to są oczekiwania i ile razy były zaniżane. Jednak mimo wszystko zyski generowane obecnie przez największe spółki z USA są oszałamiające i nadal rosną (no może z wyjątkiem Tesli).

Również prognozy wzrostu zysku na akcję (EPS) na kolejne 3-5 lat są bardzo pozytywne. Nie twierdzę, że wysokie zyski generowane przez te spółki muszą trwać wiecznie, ale jest to zdecydowana różnica wobec tego z czym mieliśmy do czynienia w roku 2000. Ich wzrosty są niemałe, ale uzasadnione.

Spółki, które jeszcze pod koniec 2021 roku żerowały na naganianiu do ich zakupu w mediach społecznościowych tzw. meme stocks, dziś poniosły sromotną klęskę, tracąc od szczytu często ponad 90%.

To właśnie różnica pomiędzy spółkami popularnymi i zyskownymi, a jedynie popularnymi. Fundamenty jednak mają znaczenie.

Pamiętajmy również, że tak naprawdę to dopiero co wygrzebaliśmy się z 2 letniej bessy. A biorąc pod uwagę inflację to S&P 500 nadal nie jest na nowych szczytach.

Innymi słowy mija już ponad 2,5 roku, a my nadal nie wyszliśmy na prostą.

Tak często przywoływany indeks Nasdaq 100 faktycznie jest po silnych wzrostach, ale w dłuższej perspektywie i z uwzględnieniem inflacji odrobił straty z 2000 roku dopiero w roku 2018. A teraz jest ok 70% powyżej tamtego szczytu. To dość niewiele jak na 24 lata odrabiania strat.

Zupełnie inne mamy również obecnie zaangażowanie kapitału inwestorów. Zazwyczaj każdej bańce towarzyszy bardzo wysoki „margin debt” (fioletowa linia), który mówi nam o stopniu zalewarowania inwestycji. W zasadzie tylko przed COVIDowym załamaniem mieliśmy ten wskaźnik na niskim poziomie. Obecnie również jest on całkiem nisko, ale nie ma mowy o pandemii i lockdownach. Trudno więc mówić o jakiejś manii.

Czy nie jestem nadmiernie optymistyczny?

Być może, rynek może załamać się tak naprawdę w każdej chwili, a powodów może być wiele. Większość takich, których nie jesteśmy w stanie przewidzieć. Mimo to, uważam, że do bańki spekulacyjnej nam daleko co potwierdzają przede wszystkim rosnące zyski spółek i umiarkowany entuzjazm inwestorów, którzy jeszcze nie weszli „all in”, czyli za całość swojego i pożyczonego kapitału.

Dlaczego sytuacja w USA jest tak ważna?

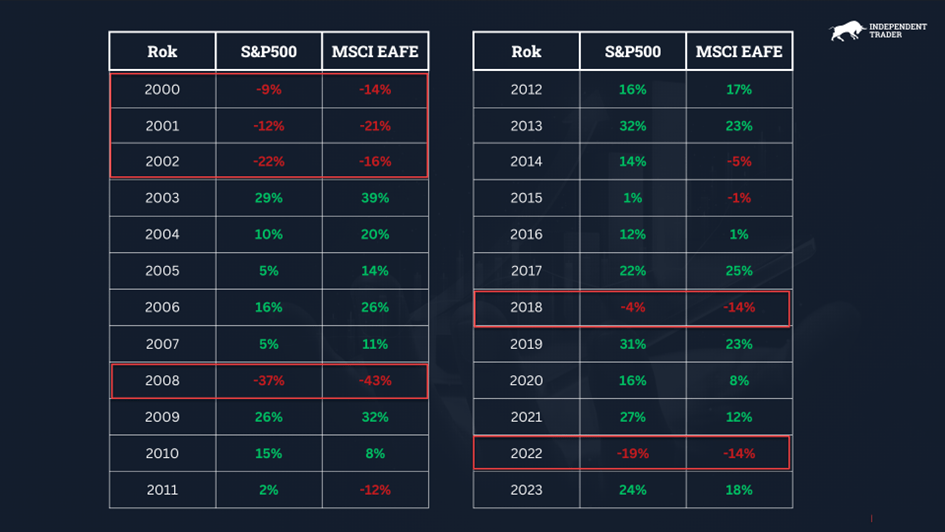

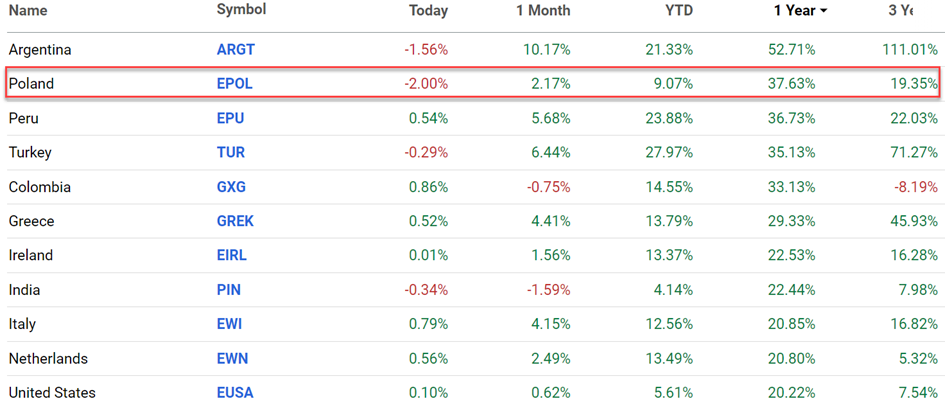

Po takiej dość obszernej analizie sytuacji na rynku w USA może pojawić się pytanie po co poświęcać tyle czasu na to co dzieje się za oceanem. Mamy swoje GPW są też inne giełdy europejskie i azjatyckie. Może warto się nimi zainteresować? Z pewnością tak jest, ale nie warto liczyć na pozytywne zwroty na innych rynkach, jeśli w USA miałoby dojść do kolejnej bessy. Poniższa tabela pokazuje, że owszem są lata, w których inne rynki wygrywają z indeksem S&P 500. Nie ma jednak takiej możliwości by indeks w USA istotnie tracił, a inne giełdy radziły sobie w tym czasie dobrze.

Jeśli więc inwestujemy wyłącznie na GPW, ale interesują nas egzotyczne rynki to i tak znajomość tego co dzieje się w USA jest niezbędna przy planowaniu swoich inwestycji.

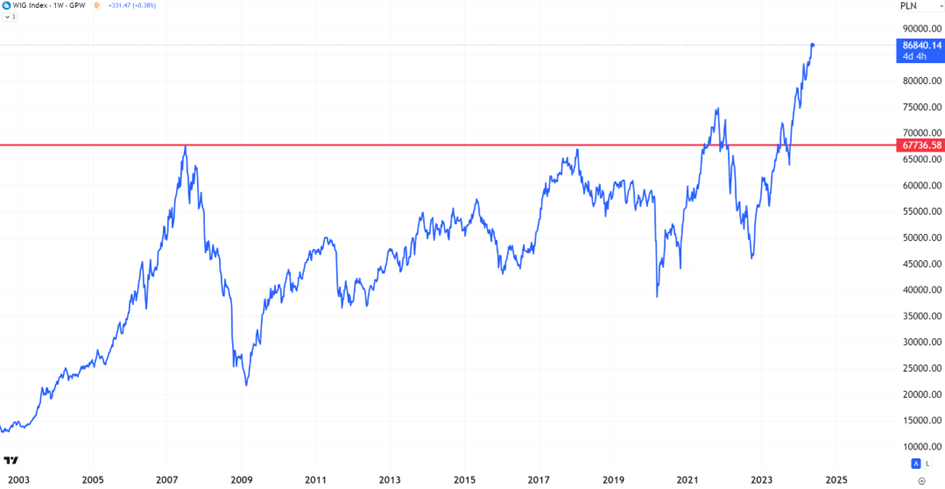

Kolejne rekordy na GPW?

Indeks WIG co chwilę ustanawia nowe szczyty i już jesteśmy niemal 30% wyżej niż w trakcie pękania bańki w 2007 roku.

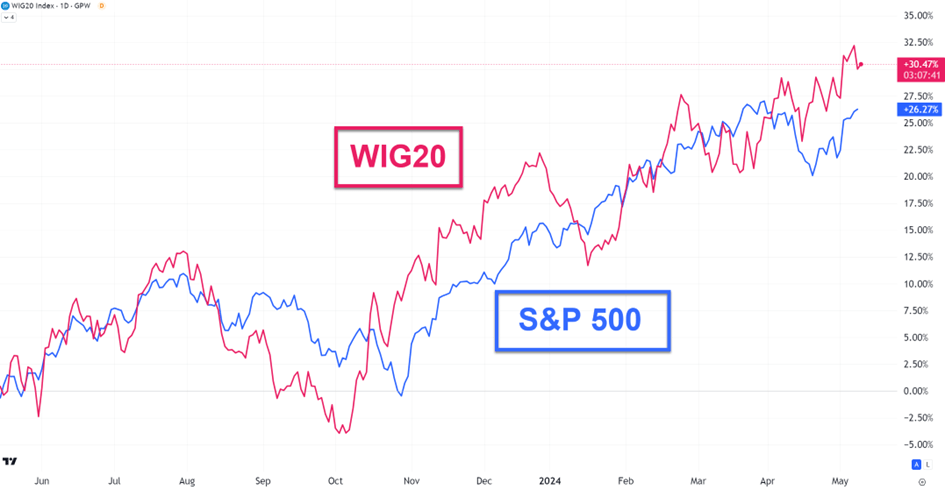

Nawet indeks największych spółek notowanych na GPW, czyli WIG 20 radzi sobie na tyle dobrze, że w ciągu roku osiągnął lepsze rezultaty niż amerykański S&P 500, a taka sytuacja nie zdarza się często.

I pomimo, że takie wzrosty na polskich indeksach są czymś na co naprawdę długo czekaliśmy, ciężko w tym wypadku mówić o jakiejkolwiek bańce spekulacyjnej czy przewartościowaniu. Polska z perspektywy zagranicznego inwestora (ETF EPOL) to nadal jeden z najtańszych rynków na świecie z P/E poniżej 10.

W zasadzie nie ma przeszkód by hossa na naszej rodzimej giełdzie trwałą nadal o ile nic złego nie wydarzy się globalnie, a sytuacja geopolityczna nie będzie się znacząco komplikować. Nadal receptą do dalszych wzrostów są: niskie wyceny akcji, sojusz z USA, brak realnego zagrożenia ze strony Rosji, spodziewane spore inwestycje infrastrukturalne.

Jedyne czego moglibyśmy się obawiać to korekta wywołana tym, że nasza giełda odbiła przez ostatni rok naprawdę mocno:

W dłuższym terminie mamy jednak nadal sporo do nadrobienia.

Kryptowaluty – co z ETF-ami na Ethereum?

Termin na podjęcie decyzji co do nowych ETF-ów spot na kryptowalutę Ethereum mija 23 maja. Mamy 7 firm wnioskujących w tym takie potęgi jak VanEck, iShares czy Fidelity

Niestety rynek szacuje prawdopodobieństwo wprowadzenia tych ETF-ów do obiegu na zaledwie 7%.

Taki pesymizm wynika z faktu, że SEC, czyli taki odpowiednik polskiego KNF-u generalnie nie zadaje pytań w sprawie tych ETF-ów. Brak komunikacji na drodze SEC – firmy aplikujące sugeruje, że SEC chce odrzucić wnioski o nowe ETF-y. To oczywiście spory cios dla Ethereum, ale pozytywna wiadomość dla posiadaczy Bitcoina. Tradycyjni inwestorzy nadal mają do wyboru jedynie inwestowanie w BTC.

Antyinflacyjna pogoda

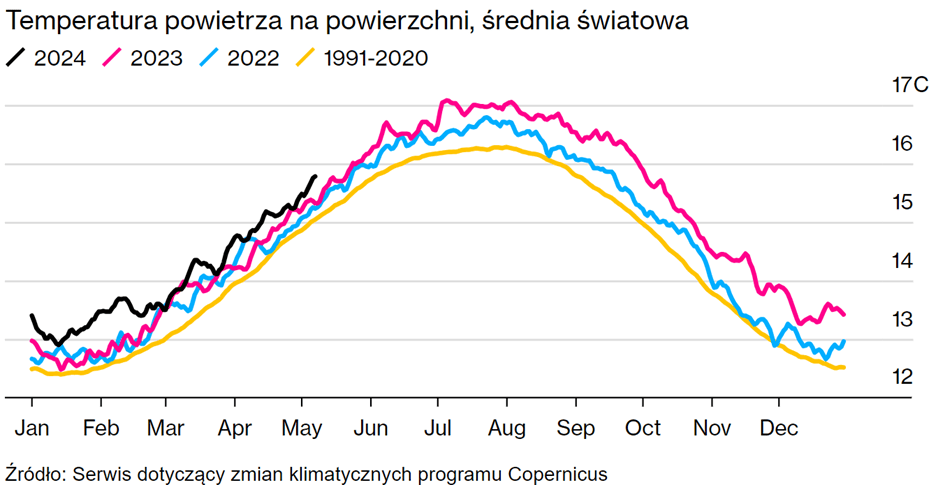

Według synoptyków, na półkulę północną wkracza kolejne niezwykle gorące lato, a globalne temperatury w dalszym ciągu biją rekordy. Jednostka Unii Europejskiej ds. zmian klimatu Copernicus podała, że w zeszłym miesiącu temperatury na całym świecie były o 1,58°C wyższe od średnich historycznych i był to najgorętszy kwiecień w historii.

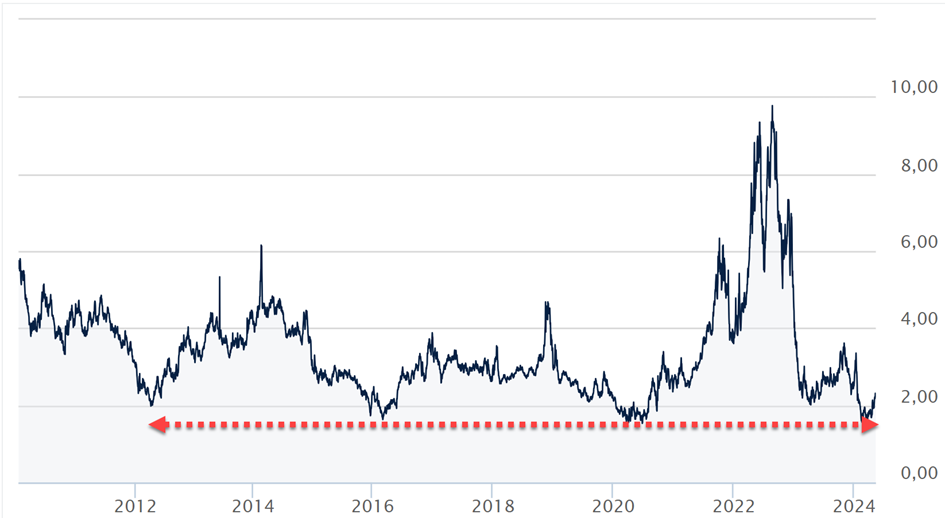

Dzięki ociepleniu klimatu USA zmagazynowały o ponad 33% więcej gazu ziemnego niż wynosi średnia pięcioletnia. Łagodna zima kompletnie zdusiła popyt na ten surowiec.

Z tak niskimi cenami gazu jak obecnie mieliśmy do czynienia jedynie w 2012, 2016 i 2020 roku.

Najlepsze miasto do życia w Polsce

Na koniec jak zwykle luźny temat.

Często wybierając miejsce na spędzenie wakacji lub po prostu jakieś ciekawe miasto, które chciałbym zwiedzić i pokazać je rodzinie, sięgam po serwis Numbeo. To taki ranking najlepszych miejsc do życia z bardzo szczegółowymi informacjami jak np. ceny wynajmu, poziom bezpieczeństwa, warunki klimatyczne itd. Bardzo często zdarzało się, że liderzy rankingów Numbeo faktycznie mnie nie zawiedli. Miasta, które zwiedziliśmy oferowały naprawdę wysoki poziom życia, często za niewielką cenę.

Jeśli chodzi o Polskę to Numbeo typuje tylko 4 lokalizacje (w kolejności od najwyższej do najniższej jakości życia): Poznań, Gdańsk, Warszawę, Wrocław i Kraków.

Nie ma zaskoczenia – to największe miasta w Polsce i chęć zamieszkania w ich centrum potwierdzają wiecznie rosnące ceny nieruchomości. Sporym jednak zaskoczeniem był dla mnie ranking, który stworzył polski Businessinsider. Wynika z niego, że mniejsze miasta jak Opole czy Lublin są lepszym wyborem. Głównie ze względu na relację zarobków do cen nieruchomości. Pełen ranking przedstawia poniższa mapa – im mniej punktów tym lepiej.

Pełne zestawienie wraz z komentarzem znajdziecie pod poniższym linkiem : https://businessinsider.com.pl/poradnik-finansowy/najlepsze-miasta-do-zycia-w-polsce-zaskakujacy-liderzy-a-gdzie-warszawa-ranking/gh9nysm

Jestem lokalnym patriotą i cieszy mnie wysokie miejsce Poznania w obu rankingach. Jednak wysoka pozycja miast na ścianie wschodniej jest zastanawiająca. Czyżby zaczęły się powoli zacierać różnice między wschodem i zachodem Polski?

A jeśli chcecie posłuchać tego artykułu w formie nagrania, to serdecznie zapraszam Was na nasz kanał Youtube.