Zamiast przygotowywać typowe prognozy obarczone dużym marginesem błędu i korygować je na przestrzeni roku, postanowiłem wskazać najważniejsze trendy i rozwinąć je tak, abyście sami byli w stanie dojść do pewnych wniosków. Nim jednak zacznę przedstawię Wam jak obecnie wygląda sytuacja na rynkach kapitałowych.

Dane z gospodarki

Dawniej to zmiany w gospodarce determinowały to, co działo się na rynkach kapitałowych. Dziś jednak to co się dzieje na rynku akcje jest zdeterminowane przez decyzje banków centralnych. Przykład? Gospodarka zwalnia więc inflacja będzie rosnąć wolniej, więc spada ryzyko podwyżki stóp procentowych, a więc akcje do góry.

W każdym razie niezależnie od wypaczeń jakie obserwujemy na rynkach finansowych nadal musimy przyglądać się realnej ekonomii, a ta nie wygląda najlepiej:

a) Amerykański wskaźnik produkcji ISM spadł z 61% do 54%. Powyżej 50% mamy nadal rozwój, ale skala tempa spadku jest ogromna. Zresztą relatywnie dobre dane płyną tylko z USA.

b) Niemiecka produkcja przemysłowa spadła 1,9% miesiąc do miesiąca i 4,6% rok do roku. Jest to najsilniejszy spadek od 2009 roku. Niemcy oficjalnie znalazły się w recesji.

c) Wskaźnik PMI dla Chin spadł poniżej 50 (spadek produkcji w uproszczeniu). Zważywszy na skalę fałszowania danych, realna sytuacja jest znacznie gorsza co w dużej mierze zawdzięczamy wojnie handlowej. Sprzedaż samochodów rok do roku spadła o ponad 30%.

d) Eksport z Korei Południowej, stanowiący jeden z lepszych wskaźników określających globalny wzrost, spadł rok do roku o 1,2%.

W globalnej gospodarce mówiąc wprost nie dzieje się dobrze ale to nie jest najważniejsze. Najważniejsze jest wysysanie płynności z systemu bankowego przez największe banki centralne.

Działania banków centralnych

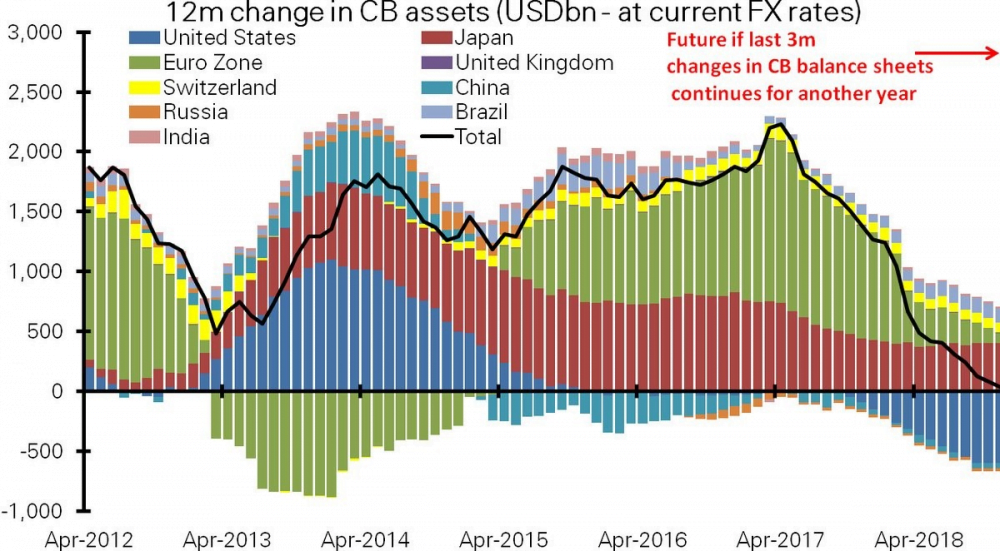

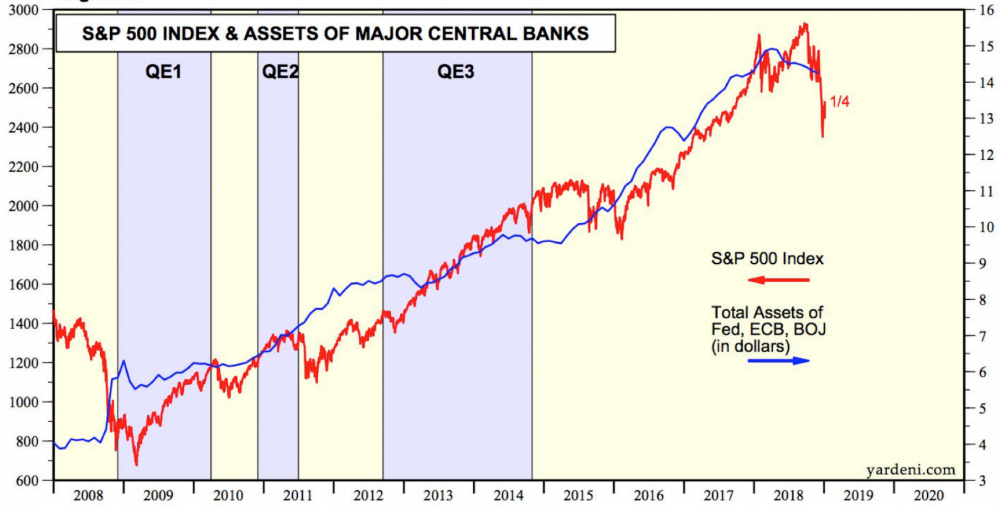

Przez lata 2009 – 2018 banki centrale wpompowywały w globalny system kilkanaście bilionów dolarów, skupując obligacje rządowe, korporacyjne, akcje, ETF’y czy REIT’y. Wzmożony, sztuczny popyt doprowadził do jednej z dłuższych hoss w historii.

Co prawda FED zakończył dodruk już pod koniec 2015 roku, ale jego rolę przejęły Europejski Bank Centralny oraz Bank Japonii. Efekt netto był taki, że na rynek nadal trafiał kapitał. Obecnie jednak FED redukuje bilans w tempie 600 mld USD rocznie, EBC oraz BOE (Bank Anglii) przestały drukować, a Bank Japonii znacznie dodruk ograniczył.

Mówiąc wprost banki centralne, które doprowadziły do uformowania się mega bańki teraz wycofują kapitał (płynność) netto po raz pierwszy od 2008 roku. Co więcej, dzieje się to w sytuacji w której z gospodarki napływają sygnały świadczące o spowolnieniu gospodarczym.

Wzrost stóp procentowych w USA vs krzywa dochodowości

W USA stopy procentowe podniesiono już 9-krotnie. Ktoś może pomyśleć co z tego skoro w strefie Euro, UK czy Japonii nadal są na bardzo niskich poziomach, czasami nawet poniżej zera.

Otóż patrząc na stopy procentowe z perspektywy rynków kapitałowych jest to problem gdyż:

a) Dług korporacji jest na historycznych maksimach, wyższy koszt obsługi długu = gorsze wyniki spółek z NYSE

b) Około 9 bln długu krajów emerging markets denominowane jest w USD. Wyższe stopy przy drożejącym dolarze oznaczają proważne problemy ze spłatą zadłużenia.

c) Wzrost krótkoterminowych stóp procentowych (ustalanych przez FED) przy jednoczesnym spadku stóp długoterminowych (rentowność 10 letnich obligacji USA) oznacza odwrócenie krzywej dochodowości. Pisałem o niej więcej w artykule: Jak przewidzieć recesję gospodarczą?.

Poza faktem, że jej odwrócenie było niezawodnym sygnałem zwiastującym recesję poprzedzała ona spadki na rynkach akcji. Do chwili obecnej odwróciły się już krzywa bazująca na rentowności obligacji pięcio i dwuletnich.

Mimo wszystko, nadal najważniejsza jest różnica między obligacjami dwu i dziesięcioletnimi (widoczna na wykresie). Znajduje się ona na poziomie 0,18%. Oznacza to, że jeżeli FED podniesie stopy procentowe jeszcze raz możemy znaleźć się na poziomach negatywnych. W ramach ciekawostki, kolorem niebieskim zaznaczyliśmy okres spadków na rynkach akcji.

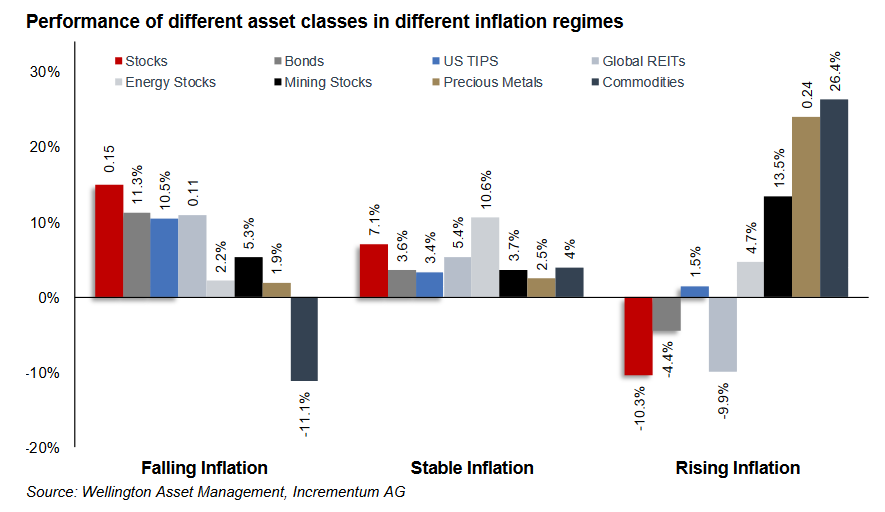

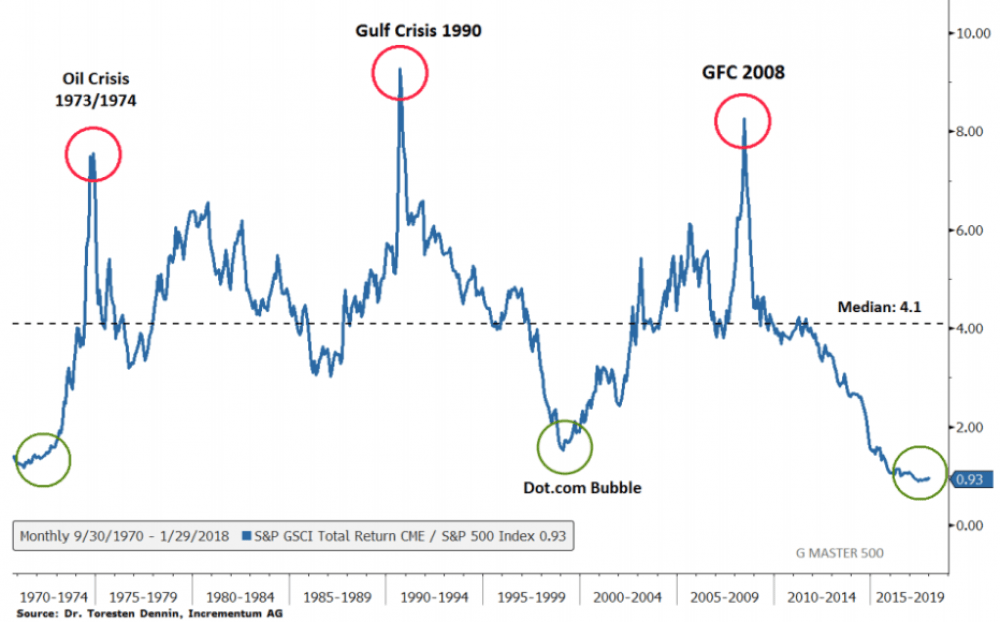

Trendy inflacyjne vs deflacyjne

Od 2011 roku mieliśmy do czynienia z ewidentnym trendem deflacyjnym kiedy to kapitał ucieka z rynków surowcowych do akcji USA (umocnienie dolara) oraz rynku obligacji. Na początku 2016 roku sytuacja wyraźnie się zmieniła na fali przyśpieszającej inflacji. Obecnie jednak wiele wskazuje na to, że przez kilka miesięcy znowu czeka nas ucieczka do aktywów postrzeganych jako safe haven (obligacje USA, dolar).

W ramach uzupełnienia wiedzy podrzucam wykres obrazujący zachowanie najważniejszych aktywów w zależności od tego czy mamy do czynienie ze spadającą, stabilną czy rosnącą inflacją.

Walka na linii Trump – Powell

Jerome Powell jest pierwszym od czasu Volkera prezesem FED’u dla którego realna gospodarka ważniejsza jest od rynków kapitałowych. Co więcej, wywodzi się on z biznesu, a nie kręgów akademickich w przeciwieństwie do swoich poprzedników. Od początku kadencji odważnie podnosił stopy procentowe mając w założeniu doprowadzić je do poziomów neutralnych czyli w okolice inflacji. Co ważne otwarcie podkreślał, że oficjalne miary inflacji CPI nijak się mają do rzeczywistości. Mówiąc wprost normalizacja stóp procentowych oraz chociażby częściowa redukcja bilansu FED były dla niego priorytetami.

Trump mimo, iż zdaje sobie sprawę, że polityka Powell’a ma sens zwłaszcza z długoterminowej perspektywy to jako polityk dąży do utrzymania możliwie jak najniższych stóp procentowych, wysokich cen nieruchomości oraz akcji.

Od początku kadencji Powell wydawał się być całkowicie niezależny prowadząc ostrą politykę monetarną. W zeszłym miesiącu jednak zasugerował, że być może zastopuje dalsze podwyżki stóp oraz spowolni redukcję bilansu.

Najważniejszy w całej układance jest fakt, że główne banki centralne, za wyjątkiem Ludowego Banku Chin, mniej lub bardziej zaostrzyły politykę monetarną, co przy rynkach akcji skrajnie uzależnionych od dodruku jest bardzo groźne. Przedsmak tego co nas czeka mieliśmy już w listopadzie i grudniu.

Czego zatem możemy oczekiwać po 2018 roku oraz latach kolejnych?

Widząc problemy w realnej gospodarce w połączeniu z agresywną polityką banków centralnych (podwyżki stóp oraz ograniczenie dodruku) nie mogę być pozytywnie nastawiony do wielu aktywów, i to pomimo optymizmu jaki zapanował po odbiciu rozpoczętym 26-go grudnia. Zamiast powszechnego obecnie „buy the dip” bardziej skłaniałbym się, podobnie zresztą jak Stan Druckenmiller do „sell on every rally”. Moim zdaniem nadchodzący rok podobnie zresztą jak 2018 będzie piekielnie trudny dla inwestorów. Osobiście uważam, że rozegra się jeden z dwóch scenariuszy:

a) Powtórka z 2008 roku

Pod koniec 2018 roku mieliśmy do czynienia z bardzo gwałtownymi spadkami. Bessa jednak prawie nigdy nie oznacza spadków non stop, lecz są one przerywane silnymi wzrostami podobnie jak teraz. Po fali odreagowania pojawią się kolejne spadki, nieważne czy to uzasadnione kolejną podwyżką stóp, recesją w Europie, zamieszaniem wokół Włoch czy wojną handlową na lini USA – Chiny.

W każdym razie instytucje kontrolujące obecny system monetarny bardzo chętnie powróciłyby do ery dodruku i negatywnych stóp procentowych aby zdewaluować zadłużenie przekraczające 350% PKB, ale do wprowadzenia tak radykalnych rozwiązań w pierwszej kolejności należy ostro wystraszyć zwykłych zjadaczy chleba, którzy po raz kolejny zaczną się domagać aby „rząd coś z tym zrobił” i zrobi.

Rozwiązaniem przetestowanym perfekcyjnie w Japonii będą negatywne stopy procentowe, dodruk na bezprecedensową skalę oraz walka z gotówką. Środki pozyskane z dodruku posłużą do skupienia obligacji rządowych aby obniżyć ponownie ich rentowność i zniszczyć rynek w taki sposób aby głównym wierzycielem poszczególnych krajów stał się bank centralny.

Kolejne środki zostaną przeznaczone na skup akcji. To zagranie było już zresztą bezpośrednio (Szwajcarski Bank Centralny) czy pośrednio poprzez ETF’y (Bank Japonii) praktykowane przez ostatnie lata. Z dużym prawdopodobieństwem skupione zostaną także obligacje korporacyjne, aby przeciwdziałać masowym bankructwom nadmiernie zadłużonych korporacji. Spora część dodruku trafi także do realnej gospodarki poprzez finansowanie deficytu. Efektem końcowym będzie gwałtownie rosnąca inflacja oraz wzrosty praktycznie wszystkich aktywów finansowych. Nim jednak największe banki centralne zdecydują się na taki ruch musi dojść do bardzo silnych spadków na rynkach akcji uzasadniających konieczność ponownego dodruku.

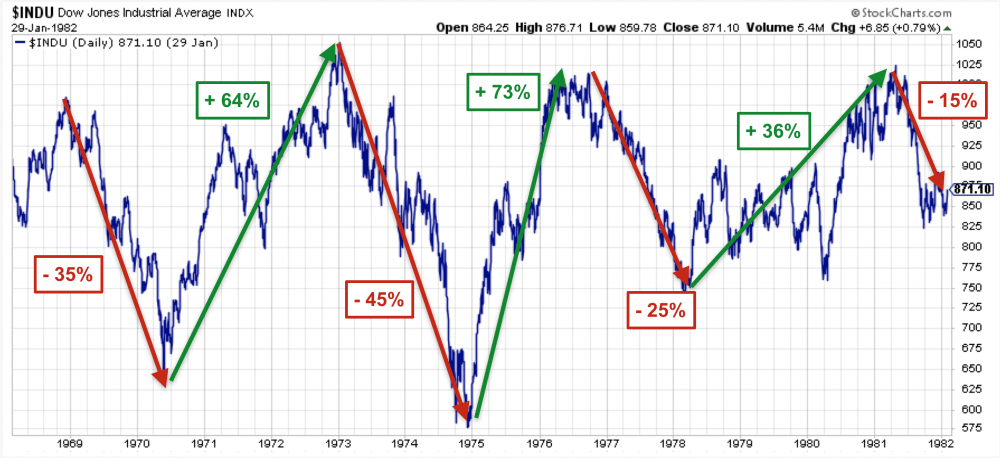

b) Powtórka z lat 70-tych

Przez praktycznie całe lata 70-te mieliśmy do czynienia z jazdą góra – dół. Przy okazji przez całą dekadę rosła nam inflacja głównie w wyniku dewaluacji dolara nadrukowanego w hurtowych ilościach dekadę wcześniej aby sfinansować wydatki związane z wojną w Wietnamie oraz programem „Great Society” (ogromne wydatki socjalne).

Ktoś mógłby stwierdzić, że skoro ceny akcji utrzymały się na niezmienionym poziomie płacąc dywidendę to nie jest tak źle. Realnie jednak, czyli po uwzględnieniu inflacji straciły ponad 70%.

Analogii pomiędzy rokiem 1969, a chwilą obecną jest wiele. Pięćdziesiąt lat temu mieliśmy drogiego dolara podobnie jak dziś. W ramach przypomnienia zerknijcie sobie na szesnastoletnie cykle na dolarze. Giełda w USA była skrajnie przewartościowane względem innych giełd na świecie, a ceny surowców względem aktywów finansowych były na bardzo niskich poziomach jak obecnie.

Scenariusz powolnego obsuwania się rynków akcji w ujęciu realnym, nominalnie pozostając na tym samym poziomie jest dość prawdopodobny gdyż unikamy w nim załamania typowego dla bessy w trakcie której bardzo ciężko jest kontrolować sytuację. Ostatecznie bankructwo jednej instytucji finansowej może doprowadzić do reakcji łańcuchowej, protestów ulicznych oraz wzrostu popularności partii antysystemowych.

Ostatnie łagodne wypowiedzi prezesa FEDu pokazują jak niewiele trzeba bankierom centralnym, aby kupić czas i wywołać wzrosty na rynkach. To oczywiście efekt skrajnego uzależnienia giełdy od działań banków centralnych. Jeżeli do zmiany narracji dołączą się inni najważniejsi bankierzy centralni, to w połączeniu z zakulisowymi działaniami (nikt w końcu nie audytuje banków centralnych) będzie można znowu kupić trochę czasu. Wystarczy sobie przypomnieć rok 2011, kiedy to prawie rozpadła się UE czy początek 2016 gdy wszystko wskazywało na początek bessy, a mimo to działaniami EBC oraz BOJ udało się kupić czas. Dążę do tego, że w obecnych realiach nie wiemy do czego mogą posunąć się bankierzy centralni, aby tymczasowo opanować sytuację.

W całej układance najważniejszy jest fakt, że docelowo banki centralne powrócą do dodruku na masową skale co wywoła wzrost inflacji, hossę na akcjach rynków EM, metalach szlachetnych oraz surowcach. Pytanie tylko czy zrobią to pod wpływem krachu czy w bardziej subtelny sposób. Niezależnie od tego który scenariusz się zrealizuje przygotowałem dla Was kilka głównych trendów, które moim zdaniem zrealizują się niezależnie od polityki banków centralnych. O tym jednak w kolejnym artykule.

Trader21