W tym tygodniu rynki żyły komunikatami Europejskiego Banku Centralnego oraz Rezerwy Federalnej. Patrząc z szerszej perspektywy, pojedyncza decyzja jednego czy drugiego banku odnośnie stóp procentowych nie ma aż tak dużego znaczenia. Dużo bardziej liczą się plany i zapowiedzi na kolejne miesiące.

EBC czy FED – kto wydrukuje więcej?

Ostatnie miesiące pokazują jak szybko mogą zmieniać się plany Rezerwy Federalnej, czyli najważniejszego banku centralnego świata. Jeszcze na początku października jej szef Jerome Powell twierdził, że szykują się kolejne podwyżki stóp procentowych, tak aby ostatecznie ich poziom zrównał się z inflacją.

Minęły dwa miesiące. W grudniu faktycznie podniesiono stopy procentowe, natomiast Powell ogłosił nagle, że neutralny poziom jest już praktycznie osiągnięty. Presja jaka towarzyszyła trwającym wówczas spadkom na rynku akcji, sprawiła, że FED zaczął odchodzić od swojej polityki podwyższania stóp i redukcji bilansu. Dla przypomnienia, redukcja bilansu oznacza, że FED pozbywa się części aktywów z bilansu, ograniczając w ten sposób płynność na rynkach. Ma to kluczowe znaczenie, ponieważ w ostatniej dekadzie akcje były uzależnione od wielkości bilansów banków centralnych – jeśli prowadzony był dodruk, to akcje drożały. Z kolei jeśli dodruku nie było, akcje traciły.

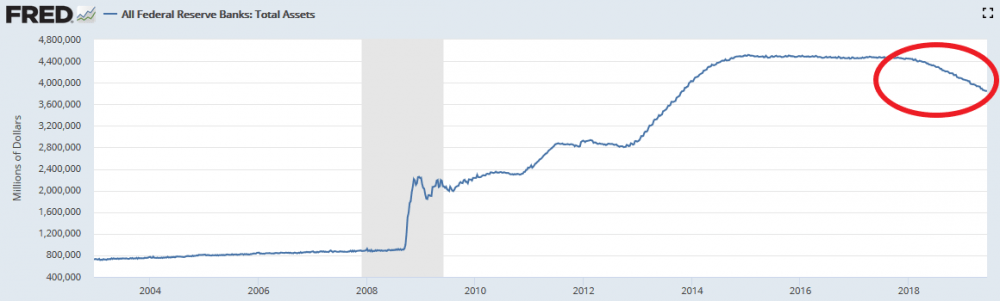

Już w trakcie tego roku FED dał do zrozumienia, że seria podwyżek stóp procentowych została chwilowo wstrzymana, a redukowanie bilansu zostanie zakończone we wrześniu. Poniżej możecie zobaczyć o ile udało się go zmniejszyć (porównajcie sobie obecne poziomy do 2007 roku, przed rozpoczęciem pierwszej rundy dodruku).

Ujmując to wszystko w najprostszych słowach: okazało się, że bank centralny USA nie jest w stanie normalizować polityki przez dłuższy czas. My pisaliśmy o tym także w poprzednich latach, natomiast część rynku łudziła się, że będzie inaczej.

FED nie jest wyjątkiem. Jeszcze gorzej wygląda przypadek EBC, który w grudniu oficjalnie zakończył dodruk. Sytuacja gospodarcza w strefie euro już wtedy wyglądała nieciekawie, więc w marcu Europejski Bank Centralny ogłosił kolejną rundę tanich kredytów dla korporacji. To posunięcie okazało się być niewystarczające, więc szef EBC Mario Draghi dał wczoraj do zrozumienia, że możliwe są obniżki stóp procentowych oraz ponowne skupowanie obligacji za wykreowaną z powietrza walutę.

Przypominamy, że główna stopa procentowa w strefie euro wynosi dziś 0%, więc Draghi ogłosił tak naprawdę pójście w kierunku negatywnych stóp procentowych!

Po słowach Draghiego euro zaczęło mocno tracić (skoro EBC zapowiada dodruk, to oznacza to osłabianie europejskiej waluty).

Komunikat EBC natychmiast skomentował Donald Trump, który dał do zrozumienia, że swoimi działaniami Draghi wzmacnia dolara, co pogarsza sytuację amerykańskich eksporterów. W chwili pisania tekstu jesteśmy przed komunikatem FEDu, natomiast nie ma wątpliwości, że posunięcia EBC będą wykorzystane jako argument dla złagodzenia polityki Rezerwy Federalnej. Nie ma w tym przypadku znaczenia czy FED obniży stopy już dziś czy za miesiąc. Chodzi po prostu o silne argumenty dla porzucenia podwyżek stóp i sprowadzenia ich poziomów poniżej zera.

Obniżki stóp to za mało

Od grudnia 2015 do grudnia 2018 roku FED podwyższył stopy procentowe z 0% do 2,5%. Na tle historii to niewiele, natomiast w obecnych realiach jest to znacząca zmiana ponieważ Europejski Bank Centralny i Bank Japonii nie są w stanie podnieść stóp nawet o 0,25%.

Obniżanie stóp procentowych oznacza, że rządy, przedsiębiorstwa i gospodarstwa mogą zaciągać kredyty po niższym koszcie. Teoretycznie jest to zatem pozytywna informacja dla rynku akcji. W praktyce jednak, pierwsza od dawna obniżka stóp procentowych to konkretny komunikat: sytuacja gospodarcza uległa znacznemu pogorszeniu, więc musimy złagodzić naszą politykę.

W XXI wieku pierwsza obniżka stóp ze strony FED (rok 2001 oraz 2007) oznaczała początek recesji w gospodarce i bessy na giełdzie. Rynek dwukrotnie doznał przeceny o ok. 50%.

Kluczowe pytanie brzmi: czy tym razem będzie podobnie? A może FED zmienia kurs odpowiednio wcześnie i w ten sposób jest w stanie zapobiec załamaniu?

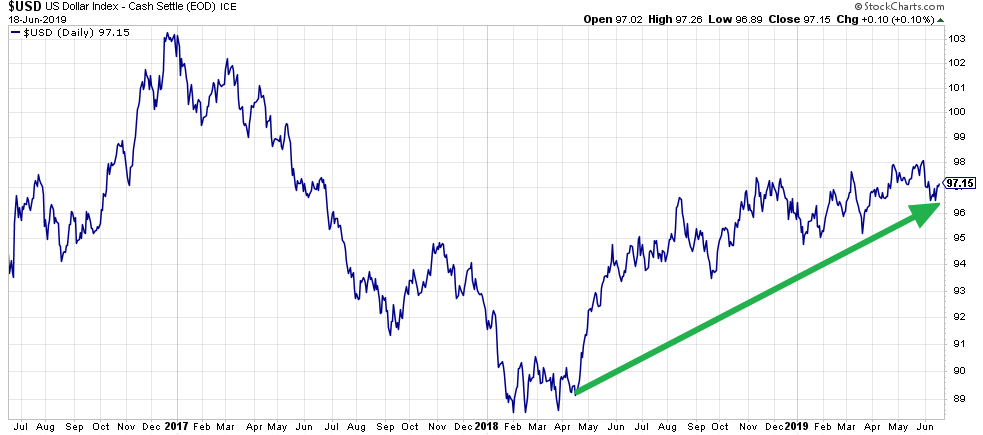

Naszym zdaniem dotarliśmy do momentu w którym obniżki stóp procentowych nie wystarczą do uratowania sytuacji. Wiemy, że spora część osób zwraca uwagę na rynek akcji, który znajduje się blisko szczytów. Niestety, to rynki walut i obligacji szybciej reagują na wydarzenia.

W przypadku rynku walut, mimo zapowiedzi luzowania polityki monetarnej, wciąż mamy do czynienia z umacniającym się dolarem, co oznacza, że kapitał ucieka do waluty uważanej za bezpieczną:

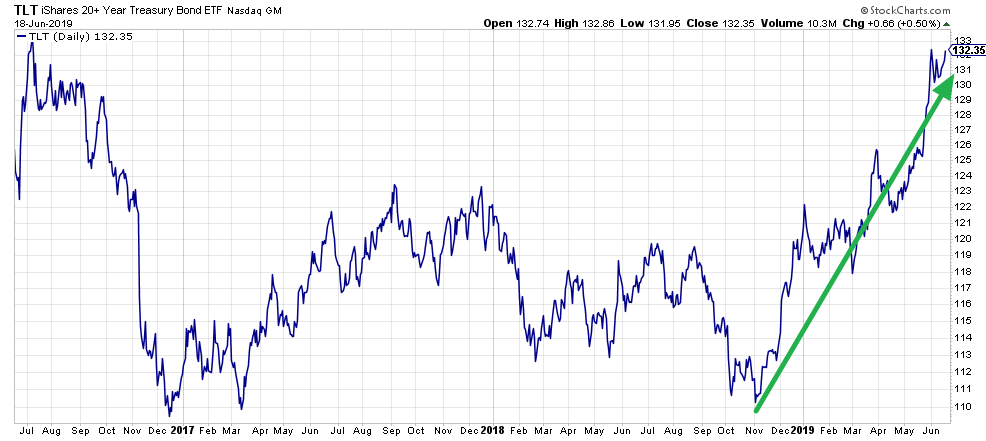

Z kolei obligacje to aktywo, do którego inwestorzy uciekają kiedy panuje niepokój oraz kiedy zmniejszają się oczekiwania inflacyjne (co jest typowe dla końcowej fazy cyklu gospodarczego, którą mamy obecnie). Tak wygląda wykres obligacji długoterminowych USA (silne wzrosty w ostatnich miesiącach):

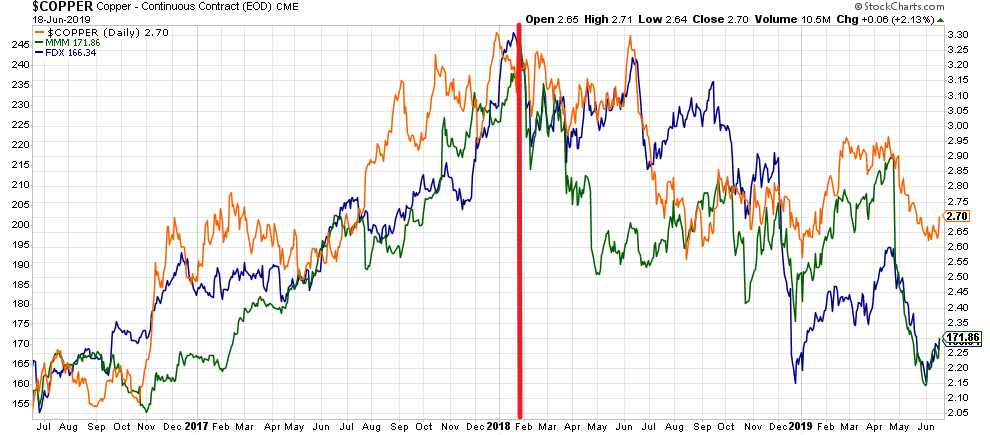

Kolejny wykres to kilka ciekawych mierników, które są odbiciem sytuacji gospodarczej. Na pomarańczowo cena miedzi, na niebiesko notowania spółki FedEx, na zielono notowania spółki 3M (producent 55 tys. różnych produktów). Dwie ostatnie spółki dobrze odzwierciedlają stan gospodarki.

Jak widzicie, w przypadku niemal wszystkich tych punktów odniesienia, do zmiany trendu doszło na początku 2018 roku (szczyt koniunktury gospodarczej).

Wszystkie powyższe wykresy wskazują na silne spowolnienie gospodarcze. Oczywiście to samo wskazują dane z Europy, Ameryki Południowej i Azji – było ich tu w ostatnim czasie sporo, więc nie będziemy się powtarzać.

Co zrobi FED?

Na ten moment rynek zakłada, że do marca 2020 roku FED przeprowadzi 3 lub 4 obniżki stóp procentowych. Są one już wliczone w ceny aktywów na giełdzie, więc w razie silnego uderzenia recesji w USA (na co wiele wskazuje) samo obniżanie stóp nie będzie wystarczające.

Jakie mogą być kolejne ruchy Rezerwy Federalnej? Najprawdopodobniej doczekamy się ponownego skupowania obligacji ze wykreowaną z powietrza walutę (tzw. QE). Jest to o tyle prawdopodobne, że takie plany ma EBC. Możliwe zatem, że w mediach będziemy obserwować teatrzyk w którym EBC będzie zwiększał dodruk, a Amerykanie będą oskarżać Europę o nieuczciwe osłabianie waluty. FED będzie miał zatem pretekst do powrotu do dodruku. Będzie to jednak tylko przedstawienie dla tłumu, a w rzeczywistości jedna i druga strona będą mogły uzasadnić to, co jest im potrzebne – dodruk, dodruk i jeszcze raz dodruk.

Problem polega na tym, że utrzymywanie sztucznie niskich stóp procentowych oraz wprowadzanie na rynki dodatkowego kapitału pomaga w opanowaniu sytuacji na giełdzie, ale nie zawsze jest w stanie uzdrowić gospodarkę. Dlaczego? Powód jest prosty. Jeśli mamy schyłkową fazę cyklu, gdzie zadłużenie na każdym poziomie jest horrendalnie wysokie, to jaką różnicę ma niby przynieść obniżenie kosztów kredytu?

Jeśli ktoś zjadł właśnie trzy obiady, to będzie mu bardzo trudno wcisnąć czwarty, nawet jeśli gospodarz restauracji powie, że posiłek jest darmowy.

Owszem, w oparciu o tańszy kredyt niektóre przedsiębiorstwa mogą istnieć i działać dalej. Co z tego jednak, jeśli popyt na ich dobra i usługi będzie coraz mniejszy? Objawia się to np. wzrostem zapasów, ponieważ dobra nie znajdują nabywców (na poniższym wykresie wskaźnik zapasów do sprzedaży dla dóbr trwałych np. samochody, meble).

Nie możemy zapominać, że sytuację w gospodarce dodatkowo pogarszać będą cła. O ile dla Donalda Trumpa są one kołem zamachowym kampanii pod przyszłoroczne wybory, to już dla Amerykanów oznaczają po prostu wyższe ceny produktów. To z kolei oznacza, że obywatele USA zakupią mniej dóbr np. z Azji. To przełoży się na niższe zarobki azjatyckich firm, które będą musiały zwolnić część pracowników. W ten sposób decyzje polityczne rozejdą się po globalnej gospodarce.

Jak widzicie, cła na pewno nie okażą się tu wsparciem.

Koniec końców, FED będzie zmuszony sięgnąć po bardziej radykalne środki. Już kilka miesięcy temu jeden z przedstawicieli FED przyznał, że w pogotowiu trzymane są narzędzia, które podczas poprzedniego kryzysu zostały uznane za zbyt ekstremalne (!).

Szczegóły na ten temat zachowamy tym razem dla naszych klientów i kursantów, do których trafi druga część tego artykułu.

Podsumowanie

Z całą pewnością możemy powiedzieć, że banki centralne szykują się do walki o wyższą inflację, która będzie miała za zadanie zredukować wartość zadłużenia. Po komunikatach EBC i FED wiemy już, że pierwszym narzędziem będą obniżki stóp procentowych. Potem powróci znane nam od dekady skupowanie aktywów za walutę prosto z drukarki. Zmiana będzie polegać na tym, że dodruk stanie się praktycznie stałym narzędziem banków centralnych, a nie ostatnią deską ratunku.

Jak wspomnieliśmy wcześniej, to wszystko może nie wystarczyć do poprawy sytuacji gospodarczej (ceny akcji czy obligacji to osobna sprawa). FED będzie zmuszony do użycia ekstremalnych narzędzi. W którymś momencie obecna tendencja deflacyjna (nie twierdzimy że inflacja jest niska, ale że chwilowo spada ona w wielu gospodarkach) odwróci się o 180 stopni. Wówczas dolar zacznie tracić, a umocnią się waluty surowcowe.

Dla inwestorów kluczowe pozostaje pytanie: czy do tego czasu na giełdzie doczekamy się przecen czy jednak inwestorzy rzucą się na aktywa jeszcze zanim banki centralne potwierdzą wprowadzenie ultra luźnej polityki? Naszym zdaniem mimo wszystko doczekamy się jeszcze w tym roku istotnych spadków, ponieważ reakcja banków centralnych okaże się być spóźniona i zbyt słaba.

Na koniec warto dodać, że to wybicie inflacyjne do którego dojdzie nie powinno być kojarzone z rozwojem gospodarczym. Będzie to okres stagflacji, czyli stagnacji gospodarczej połączonej z wysoką inflacją. Całość przypominać będzie wydarzenia z lat 70-tych.

Zespół Independent Trader