Kolejny rok za nami. Aż dziwne że blog, który stworzyłem pierwotnie dla rozrywki przetrwał 6,5 roku i nadal się rozwija. W każdym razie zgodnie z pewną tradycją nowy rok należy zacząć od rozliczenia się z prognoz na rok ubiegły.

Miłej lektury

Trader21

1. Inflacja

„Rosnącą inflację widać wszędzie i jest to jeden z ważniejszych trendów na kolejny rok czy dwa. Biliony dolarów nadrukowane bez żadnej kontroli oraz zerowe stopy utrzymywane przez dekadę dopiero zaczynają dawać o sobie znać. Jest to o tyle ważne, że w okresie rosnącej inflacji i niskiego wzrostu gospodarczego (stagflacja) trzeba bardzo ostrożnie podchodzić do inwestycji.”

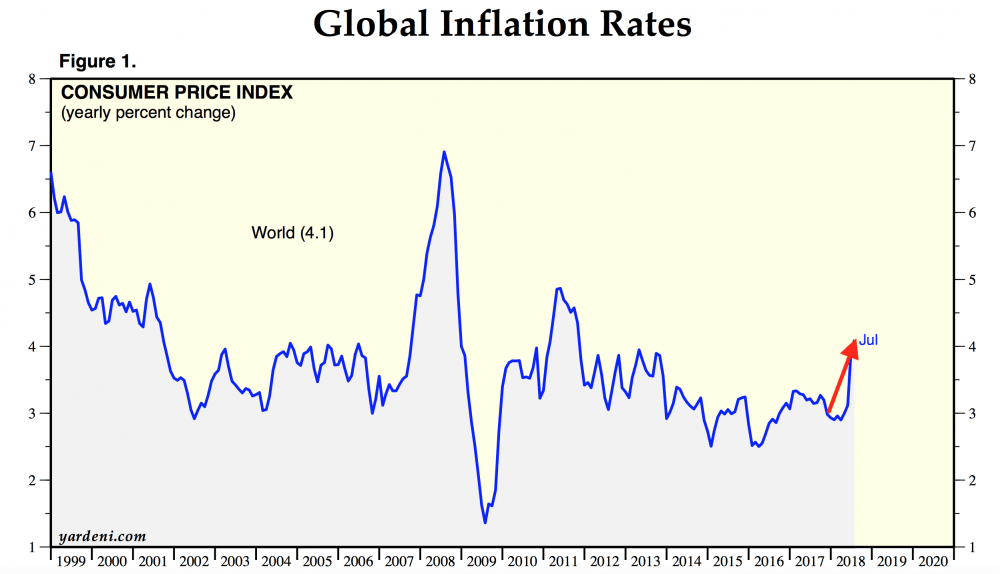

Komentarz: Wzrost globalnej inflacji zapoczątkowany dwa lata temu bardzo silnie przyśpieszył w 2018 roku. Co prawda w drugiej połowie roku inflacja nieznacznie wyhamowała (poniżej najnowszy wykres globalnej inflacji jaki znalazłem) lecz jak pisałem przed rokiem wzrost inflacji jest nowym trendem który utrzyma się przez lata.

Jest to o tyle ważne, że w zupełnie inne aktywa inwestujemy w otoczeniu spadającej czy rosnącej inflacji.

2. Banki centralne

„W 2018 roku największe banki centralne zamierzają ograniczać skalę dodruku oraz w niektórych przypadkach zmniejszać bilans czyli wyprzedawać aktywa.”

Komentarz: Każdy liczący się bank centralny bardzo ograniczył dodruk. EBC definitywnie zakończył dodruk 31 grudnia, FED przyśpieszył wyprzedaż aktywów do 50 mld USD / m-c.

3. Reforma Trumpa i powrót dolarów do USA

„Moim zdaniem łączna wartość kapitału wracającego do USA nie przekroczy biliona dolarów. Innymi słowy do USA powróci max 35-40% (0,95 -1,08 bln USD) gotówki trzymanej offshore. Co ważne nie stanie się to natychmiast lecz będzie to proces rozłożony 2-3 lata.”

Komentarz: Po pierwszych trzech kwartałach do USA wróciło 550 mld USD lecz po pierwszym roku nie wróci 650 – 700 mld. Czemu? Najwięcej USD wróciło w pierwszym kwartale po czym tempo systematycznie spadało wraz z każdym kwartałem (270, 185, 95, ???). Tempo powrotu dolarów offshore do USA jest zatem minimalnie szybsze niż prognozowałem i dużo wolniejsze niż przed rokiem spekulowano (2,1 bln w ciągu roku).

Obligacje

a) USA

„Moim zdaniem w 2018 roku rentowność 10 letnich obligacji USA nieznacznie przekroczy 3% a ETF na 7-10 letnie obligacje TLT spadnie ze 124 obecnie do około 115.”

Komentarz: Na początku roku rentowność 10 letnich obligacji USA wynosiła 2,4%. W połowie roku nieznacznie przebiła 3%, w listopadzie ponownie dochodząc do 3,2%. TLT dwukrotnie spadła ze 124 na 114 po czym w listopadzie na moment doszedł do 112.

Tu warto dodać, że po spadkach cen obligacji sentyment był tak skrajnie negatywny, że czysto spekulacyjnie kupowaliśmy pod odbicie TLT (20 letnie obligacje USA) oraz dwukrotnie lewarowany UST.

„W pewnym momencie FED zasygnalizuje, iż aby uspokoić sytuację na rynku długu ponownie rozpocznie dodruk. Tym razem limit miesięcznych zakupów albo nie będzie ustalony (model japoński) albo będzie na bardzo wysokim poziomie np. 100 mld USD/m-c. Ratujemy zatem rynek długu, derywatów oraz bronimy USA przed bankructwem kosztem dalszej erozji dolara.”

Komentarz: Pod koniec roku sytuację na rynku obligacji udało się uratować poprzez spadki na rynkach akcji i automatyczną migrację kapitału w funduszach typu parity lecz prognoza działań FED’u pozostaje aktualna na rok 2019.

b) Europa

„Obligacje europejskie, zarówno rządowe jak i korporacyjne są najsilniej przewartościowane ze wszystkich na świecie. Zawdzięczamy to oczywiście zakupom Europejskiego Banku Centralnego. Jeszcze niedawno EBC skupował dług za 80 mld eur / m-c. Obecnie zredukowano skalę do 30 mld eur / m-c. W drugiej połowie roku dodruk najprawdopodobniej zostanie zatrzymany całkowicie. Brak kupca z nieograniczonym portfelem przełoży się na wzrost rentowności wszystkich obligacji. Najsilniej wzrośnie w przypadku obligacji korporacyjnych oraz euro-bankrutów z południa (Hiszpania, Włochy, Portugalia). Najmniej Niemiec, Austrii, Luksemburga.”

Komentarz: Dodruk redukowano wraz z każdym kwartałem, redukując go do zera pod koniec roku. Wzrost rentowności faktycznie wystąpił, chociażby w przypadku Włoch, Grecji czy Wielkiej Brytanii. Z drugiej strony były też kraje, w przypadku których rentowność spadała np. Niemcy czy Hiszpania. Uśredniając, rok 2018 nie przyniósł tutaj większych zmian.

Jeśli zaś chodzi o obligacje korporacyjne, Indeks Euro Stoxx 50 Corporate Bonds, obejmujący dług największych europejskich przedsiębiorstw, stracił 1% lub 2,5% jeżeli wyłączymy z niego sektor finansowy (ratowany przez EBC).

Akcje

a) USA

„Obecnie mamy krótkoterminowo bardzo drogie akcje oraz taniego dolara. W ciągu najbliższych dwóch miesięcy spodziewam się kilkuprocentowej korekty, mimo iż od ponad 1,5 roku nie było spadków silniejszych niż zaledwie 3%. Wraz z nią powinien umocnić się dolar. Później do maja dalsze wzrosty na fali oczekiwań co do powrotu kapitału sprowadzanego przez największe korporacje do USA. W każdym razie na fali oczekiwań co do reformy, myślę, że pod koniec pierwszej połowy roku zobaczymy nowe szczyty na S&P 500 oraz Russell 2000 (małe spółki które najwięcej skorzystają na reformie).”

Komentarz: Dwa tygodnie po publikacji prognoz doszło do 10% korekty. Chwile wcześniej zamknęliśmy pozycję na 5 aktywach. Później ceny akcji rosły aż do października ustanawiając nowy rekord zarówno na S&P 500 jak i Russell 2000.

„Skrajny optymizm sprawi że wzrośnie także poziom Margin Debt do rekordowych poziomów względem PKB (dług zaciągnięty na zakup akcji).”

Komentarz: Mimo bardzo wysokiego optymizmu poziom Margin Debt spadał w zasadzie przez cały 2018.

„W drugiej połowie roku spodziewam się jednak konkretnego zamieszania na rynkach oraz ostatecznie spadku cen.”

Komentarz: Na przestrzeni listopada i grudnia (mniej niż 2 miesiące) S&P 500 potaniał o 18%, Nasdaq o 22%, a Russell 2000 (małe spółki) o 27%.

b) Europa

„Europejski rynek akcji wygląda na tle USA atrakcyjnie aczkolwiek na pewno nie jest tani. Na tym tle bardzo pozytywnie wyróżniają się kraje rozwijające się Europy Środkowo-Wschodniej jak Rosja, Czechy, Węgry, Polska, Rumunia czy Turcja. Dobrze wygląda także Austria, Portugalia czy Hiszpania.

Generalnie uważam że w okresie marzec – grudzień dużo lepiej od akcji amerykańskich poradzą sobie europejskie ze szczególnym uwzględnieniem najtańszych rynków, czemu pomoże także dalsze choć nie tak mocne jak w 2017 umocnienie euro.”

Komentarz: Akcje w Europie radziły sobie gorzej od USA na co złożyły się zarówno spadki jak i osłabienie się EUR względem USD.

c) Emerging Markets

„Nie ważne czy uda się w bieżącym roku podtrzymać wzrosty czy też dojdzie do krachu, uważam że EEM (ETF na kraje rozwinięte) poradzi sobie dużo lepiej niż SPY (ETF na USA). Gdybym jednak miał dobierać poszczególne kraje to skoncentrowałbym się na: Rosji, Turcji, Nigerii, Czechach oraz Pakistanie. Polska także wygląda nieźle, ale po wzrostach PLND rzędu 58 % (w USD) za zeszły rok tempo powinno nieco opaść.”

Komentarz: EEM (kraje rozwijające się) radził sobie lepiej od SPY (S&P 500) wyłącznie przez pół roku po czym akcje w krajach rozwijających się zaczęły silnie spadać podczas gdy giełda w USA nadal rosła. Ostatecznie EEM zakończył rok na minus 14% vs minus 6% SPY. Rosja na tle innych rynków radziła sobie bardzo dobrze, Polska przyzwoicie. W Turcji mieliśmy masakrę w efekcie ataku finansowego oraz sankcji. Co prawda kilkanaście procent udało się odrobić kupując kolejne pakiety pod spekulacyjne odbicie ale rozliczając się z prognoz należy uczciwie przyznać, że wymienione przeze mnie rynki poradziły sobie gorzej niż USA. Co prawda w trakcie roku robiłem kilka dodatkowych ruchów na akcjach z krajów EM: jak Brazylia, Katar, Meksyk czy Gulf (kraje z Zatoki Perskiej), a które przynosiły przyzwoity zysk ale nie wspominałem o nich w prognozach.

Generalnie przygotowując prognozy oparłem się na założeniu osłabiającego się dolara odwrotnie skorelowanego z cenami surowców, metali, akcji. Dolar osłabiał się jednak tylko w pierwszej połowie roku po czym silnie się umocnił co negatywnie wpłynęło na sporą część moich prognoz.

Metale szlachetne

a) Złoto

„W mojej ocenie w 2018 roku złoto przebije 1500 – 1550 USD/oz aczkolwiek w nadchodzących tygodniach spodziewam się dość silnej korekty gdzieś w okolice 1260-1280 USD/oz.”

Komentarz: Do korekty rzeczywiście doszło lecz trwała ona dłużej i była dużo silniejsza. Efekt jest taki, że złoto zamyka rok na poziomie 1280 USD czyli praktycznie w tym samym miejscu co na początku 2017 roku. Jedynym pocieszaniem może być wzrost ceny wyrażony w PLN o niecałe 6%.

b) Srebro

„Patrząc na relację ceny złota do srebra, na pozycje net short commercials na obu metalach jak i dobre perspektywy dla złota od razu nasuwa się wniosek, iż ceny srebra powinny rosnąć dużo szybciej niż złota. Podobną jednak sytuację mieliśmy także rok temu, a mimo to ceny srebra stały w miejscu. W dłuższym terminie jednak fundamenty zawsze mają znaczenie, zostaje mi więc zaryzykować stwierdzenie, iż w 2018 roku cena przebija 25 USD/oz.”

Komentarz: Ryzyko się nie opłaciło. Dolarowa cena srebra 9% niżej niż na początku roku.

c) GDXJ

„Pierwsza połowa 2016 na GDXJ przyniosła nam prawdziwą eksplozję +180% w kilka miesięcy. Później przyszła korekta oraz spokój w 2017 roku. Ten czas wystarczył, aby kapitał ulicy który masowo płynął do GDXJ w 2016 roku (bo rosło) przeniósł się do krypto dzięki czemu sytuacja się już oczyściła i obecnie mamy dobre fundamenty pod dalsze wzrosty. Moim zdaniem w bieżącym roku GDXJ przekroczy 40 USD bez większych problemów, a być może i 50 USD czyli maksymalny poziom z pierwszej połowy 2016 roku. Nim to jednak nastąpi czeka nas co najmniej kilkuprocentowa korekta.”

Komentarz: Sytuacja podobna jak na złocie z tą różnicą, że ruchy na GDXJ są 3-4 razy silniejsze. Rok kończymy 13% niżej niż tam gdzie go zaczęliśmy.

Surowce

a) Surowce rolne

„Surowce rolne mają inną specyfikę niż np. akcje. Ceny mogą sobie spadać przez kilka lat, natomiast jeżeli dochodzi do wzrostów to są one bardzo gwałtowne i w ciągu roku notowania mogą się łatwo podwoić. Dzieje się tak w efekcie globalnych zaburzeń klimatycznych. Susze w Australii i Kanadzie czy powodzie w Azji Południowo-Wschodniej natychmiast drastycznie podnoszą ceny. Problem jest jednak taki, że nie sposób przewidzieć kiedy do nich dojdzie. Przy takiej specyfice moim zdaniem ma sens zajęcie pozycji przy niskich cenach i uzbrojenie się w cierpliwość.

Raporty sugerujące zaburzenia pogodowe związane z El Nińo czy La Nińa czytałem już w 2016, później 2017 i, jak widać po cenach, nic poważnego nie zaszło. Niemniej wg raportów COT pozycja commercials wskazuje na spore szanse na wzrosty. Poza tym wiele spółek z branży rolnej czy produkcji nawozów jest nisko wycenionych.

Mój typ na rok 2018 będzie dość odważny: 7,50 na RJA.”

Komentarz: W ciągu ostatniego roku RJA potaniał o 6% co zawdzięczamy głównie silnemu wzrostowi contanga wynikającemu z niskich cen surowców rolnych. Co ciekawe bardzo przyzwoicie zachowywały się spółki z sektora rolnego. Nurtien (dawny Potash Corp) sprzedaliśmy z 10% zyskiem, połowę pakietu Mosaic z 24%. Aby nie było tak słodko Astarta (producent cukru) nadal uklepuje kolejne dołki.

b) Metale przemysłowe

„Obecnie metale przemysłowe na pewno nie są tanie, ale do szczytów z 2011 czy 2008 (ostatnia bańka) jest im daleko. Ceny miedzi powinny rosnąć na fali oczekiwań większego zużycia wraz z rozwojem samochodów elektrycznych. Z kolei ceny aluminium czy niklu nadal wyglądają atrakcyjnie. Co prawda negatywnie na ceny mogą przełożyć się regulacje dotyczące shadow banking w Chinach, ale mój typ dla AIGI (ETN na 4 metale przemysłowe) to 16,5 USD w 2018.”

Komentarz: Po fantastycznym 2016 i 2017 metale przemysłowe spadały przez cały 2018 rok do poziomu 10,80 (AIGI.L).

c) Ropa naftowa

„Ropa obecnie wygląda mi na perfekcyjny materiał do shortowania. Krótkoterminowo jest droga, mamy skrajnie wysoki poziom optymizmu, a commercials (największe banki inwestycyjne) mają największą w historii pozycję short. Poza tym, ceny na obecnych poziomach sprawiają, że producenci ropy z łupków ponownie mogą uruchamiać odwierty.

W najbliższych miesiącach widzę zatem spadki w okolice 60 USD na Brent i 56 WTI natomiast w drugiej połowie roku na fali słabości dolara uważam, że ceny przekroczą 75 – 80 USD. Do poziomów z 2014 roku jeszcze daleko ale nie możemy zapominać, że od dna bessy cena ropy wzrosła już o 120%. W dłuższym terminie (2-3 lata) uważam, że zawiąże się silniejszy sojusz pomiędzy Arabią Saudyjską i Rosją, aby efektywniej kontrolować ceny ropy.”

Komentarz: W korekcie z lutego cena ropy rzeczywiście spadła z 70 do 62 USD, następnie rosła dalej podczas gdy commercials powiększali pozycję short do rekordu wszech-czasów. Efekt jest taki że w ciągu ostatnich 3 miesięcy cena spadła z 85 USD do 52 USD do czego przyczynił się m.in silny dolar.

d) Uran

„Mój typ dla URA na 2018 to 25 USD czyli 60% powyżej obecnych poziomów. Ostro, aczkolwiek ciągle 80% poniżej szczytu z 2011 roku.”

Komentarz: W ciągu ostatniego roku ceny uranu w dostawach długoterminowch wzrosły o 3% podczas gdy cena spot o 29%. Co ciekawe w tym czasie notowania URA spadły o 30%. Jak to możliwe? Ze względu na bardzo niską kapitalizację spółek zajmujących się wydobyciem uranu emitent URA dokonał rebalansowania dodając do ETF’u spółki luźno powiązane z branżą jak np. budowa reaktorów, których wyniki nie zależą absolutnie od cen uranu. Efekt – ucieczka kapitału z URA, fatalne notowania podczas gdy ceny Cammeco (największy producent Uranu) w tym samym czasie podrożały o 20%.

e) Surowce strategiczne i metale ziem rzadkich

„Wojna handlowa pomiędzy USA a Chinami przybiera na sile i nic nie wskazuje na to, aby sytuacja miała się wkrótce uspokoić. Raczej odwrotnie. Jeżeli Chiny wprowadzą ograniczenia na eksport któregokolwiek z surowców czy całej gamy, łatwo może to doprowadzić do eksplozji ceny.

W każdym razie ja póki co na 2018 rok widzę spokojny wzrost w okolice 40-50 USD. Nie możecie jednak zapominać, iż jest to aktywo bardzo zmienne, w którym wahania rzędu 20% w jedną czy drugą stronę są czymś naturalnym.”

Komentarz: Notowania REMX są dla mnie jedną wielką zagadką. Wojna handlowa między Chinami i USA nasila się z każdym miesiącem tymczasem notowania spółek wydobywających metale ziem rzadkich (broń w rękach Chin) spadały przez cały 2018 rok oddając wszystko co zyskały w 2017 z pominięciem 10% dywidendy wypłaconej kilka dni temu.

Waluty

a) USD

„Sytuacja na dolarze jest ciekawa nie tylko w kontekście najbliższych lat, ale również nadchodzących tygodni. W odróżnieniu od sytuacji sprzed roku, teraz mamy do czynienia z ekstremalnie negatywnym sentymentem względem dolara. Pozytywne nastawienie do amerykańskiej waluty ma zaledwie 28% inwestorów. Zarówno ta informacja, jak i skala zjazdu USD w ostatnich tygodniach, uświadomiły mi, że dolar jest krótkoterminowo tani. Pewne odreagowanie (odbicie w okolice 93-95 na indeksie) jest wręcz nieuniknione. To mój scenariusz dla dolara na najbliższe 2 miesiące, w trakcie których rynek będzie najpewniej dyskontował kolejną podwyżkę stóp w USA (kolejny czynnik przemawiający za chwilowym umocnieniem USD).”

Komentarz: Z 89 na początku roku dolar umocnił się do 97 po czym doszło do korekty na 93.

„Po odreagowaniu powinniśmy doczekać się kolejnej fali spadkowej na indeksie dolara. W jej trakcie euro ponownie umocni się względem amerykańskiej waluty, ale w ujęciu rocznym będzie to nieco słabszy ruch niż w 2017 roku. Sądzę, że kurs EURUSD dojdzie do 1,28.”

Komentarz: Korekta była minimalna 97 na 93 po czym dolar znowu zaczął się umacniać na fali rozpędzającej się paniki na rynkach akcji. Finalnie na koniec roku EURUSD ustabilizował się na 1,14.

b) Waluty surowcowe

„Na początku tej części wspomniałem, że oczekuję znacznych wzrostów cen surowców w 2018 roku. Nie zaskoczy Was zatem fakt, że jestem również pozytywnie nastawiony do walut surowcowych. Mam tutaj na myśli przede wszystkim dolara australijskiego i nowozelandzkiego, a także koronę norweską, czyli waluty odwrotnie skorelowane z USD. Po przewidywanym przeze mnie odreagowaniu amerykańskiego dolara, kolejne miesiące przyniosą wzrosty cen surowców, a co za tym idzie wyższą wartość opartych na nich walut.

W trakcie 2018 roku powinniśmy dojść do następujących poziomów:

– 0,80 na NZDUSD

– 0,14 na NOKUSD

– 0,89 na AUDUSD”

Spośród pozostałych walut powiązanych z surowcami, duży potencjał do umocnienia względem dolara wydaje się mieć również chilijskie peso.”

Komentarz: Po fantastycznym 2016 i 2017 na rynku surowców przyszło odreagowanie w szczególności na metalach przemysłowych co negatywnie przełożyło się także na waluty surowcowe.

– NZD umacniał się tylko przez pierwsze 3 miesiące dochodząc do 0,74 po czym zaczęły się spadki

– NOK, analogicznie dochodząc do 0,13

– AUD jak powyżej dochodząc do 0,81

Chilijskie peso umocniło się względem USD o 10% w ciągu pierwszych 6 miesiącach po czym w drugiej połowie roku oddało wszystkie wypracowane zyski.

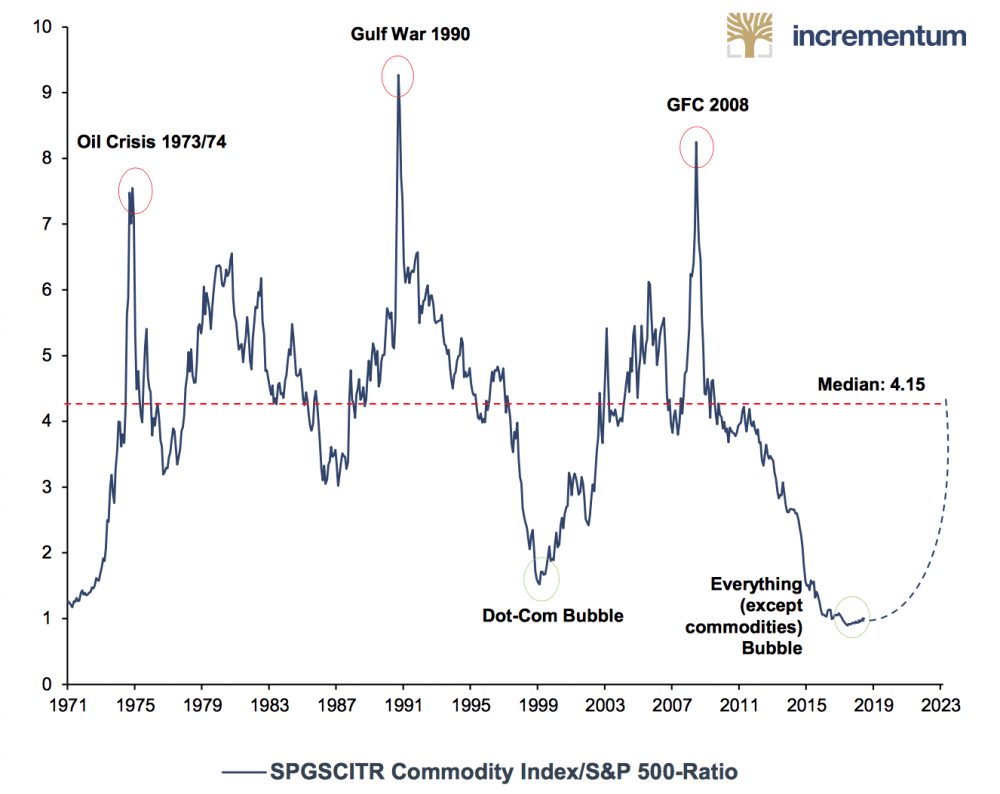

W ramach ciekawostki porzucam wykres pokazujący jak niedowartościowane są surowce względem akcji. Wykres na październik czyli przed spadkami szerokiego rynku akcji o 20%.

d) Kryptowaluty

„Jeżeli miałbym cokolwiek prognozować to uważam, że bańka na kryptowalutach pęknie z hukiem. Będziemy mieć powtórkę z 2013 roku, kiedy Bitcoin najpierw przebił cenę złota, a potem poleciał o 80%. Moim zdaniem teraz spadki będą podobne – 80% przeceny od szczytu będzie oznaczać 4000 USD w przypadku Bitcoina oraz 285 USD dla Ethereum.”

Komentarz: Rozpoznanie pękającej bańki jak widać jest dużo prostsze niż prognozowanie kursu USD, od którego zależą ceny akcji EM, surowce czy metale szlachetne. W każdym razie kurs BTC jest dziś dokładnie 80% niżej niż na szczycie bańki gdy pisałem prognozy i wynosi 3900 USD. Kurs ETH w ujęciu procentowym obniżył się jeszcze bardziej 89 % spadając z 1350 USD do 150 USD.

Podsumowanie

Pisząc rozliczenie z prognoz zastanawiałem się czy w stanie w jakim obecnie znajdują się rynki finansowe przygotowywanie prognoz na 2019 ma jeszcze jakiś sens.

Sytuacja na rynku jest tak napięta, że prognozowanie czegokolwiek na 3 miesiące jest trudne nie wspominając o 12 miesiącach. Ostatecznie wraz z zespołem zdecydowaliśmy, że zapoczątkowaną kilka lat temu tradycję należy kultywować i co najwyżej sygnalizować punkty zwrotne tak jak robiliśmy na przestrzeni ostatnich 12 miesięcy.

Trader21