Spis treści

Znowu poruszamy temat rynku obligacji, ale uwierzcie nam – jest on obecnie bardzo ważny. Nie ma żadnego znaczenia czy posiadacie obligacje w swoim portfelu inwestycyjnym, czy nie. Wydarzenia, które mają miejsce na tym rynku mogą w mniejszym lub większym stopniu przekładać się inne aktywa, chociażby akcje czy waluty. Dlatego warto poświęcić kilka minut i przyjrzeć się dokładnie temu, co dzieje się na rynku obligacji. A dzieje się naprawdę dużo.

Zanim zaczniemy, musimy wspomnieć o podstawowej kwestii. Spadek cen obligacji oznacza wzrost ich rentowności. Jest to podstawowa zasada, którą musicie zrozumieć. Aby było Wam łatwiej, opisaliśmy wszystko w słowniczku pod hasłem „Na czym polega różnica między ceną i rentownością obligacji?”.

Japonia wyciąga kapitał

W Japonii rynek obligacji doprowadzono do granic absurdu. Bank Japonii przez lata prowadził politykę, którą w skrócie można opisać: skupujemy tyle, ile trzeba, aby tylko rentowność obligacji pozostała w okolicach 0%. A skoro rentowność była tak niska, to oznacza to jednocześnie, że ceny były skrajnie wysokie. I podtrzymywano je w sztuczny sposób, za pomocą dodruku wprost z banku centralnego.

Ostatnie miesiące przyniosły jednak pewne zmiany, nazywane szumnie „luzowaniem polityki”. Polegały one najpierw na tym, że dopuszczono, aby rentowność 10-letnich obligacji Japonii wzrosła do 0,5% (czyli pozwolono na kontrolowany spadek cen tych papierów). Następnie pod koniec lipca pojawiła się informacja, że jest zgoda Banku Japonii, aby limit wzrósł do 1%.

Zapewne wielu z Was pomyśli „odsetki 0% czy 1%? Co to za różnica?”. Akurat w tym przypadku różnica jest ogromna.

Przez długie lata kapitał wypływał z Japonii (gdzie obligacje były nieatrakcyjne) i napływał głównie do USA. Tam można było zarobić na odsetkach nieco więcej. Patrząc z perspektywy japońskich inwestorów, trzeba było jeszcze dodatkowo zabezpieczyć się przed zmianą kursu dolar-jen, ale i tak wychodziło to korzystnie. Zwłaszcza kiedy FED napędzał ceny obligacji za pomocą swojego dodruku.

Od zeszłego roku sytuacja zaczęła się mocno zmieniać. Koszt zabezpieczenia kursu walutowego wzrósł, a dodatkowo na japońskim rynku odsetki od obligacji zaczęły stopniowo wzrastać. Pisaliśmy o tym w „Najciekawszych wydarzeniach – Sierpień 2023”.

W skrócie: zniknęła zachęta dla japońskiego kapitału, aby dalej pakować się w obligacje USA. Pojawiły się powody, aby cały ten kapitał zaczął wracać do Japonii. Dodatkowym argumentem „za” z pewnością stał się bardzo tani jen japoński.

Kupcy znikają jeden po drugim

Dla rynku obligacji USA był to kolejny cios. Na czym polegały wcześniejsze?

Po pierwsze inflacja wzrosła do poziomów najwyższych od 40 lat. A skoro inflacja rośnie, to odsetki wypłacane na rynku długu mają mniejszą wartość, więc automatycznie inwestorzy uciekają od obligacji.

Po drugie Chiny od kilku lat stopniowo porzucają obligacje USA. Nie wchodźmy w tym momencie w szczegóły skomplikowanych relacji USA-Chiny. Najważniejszy jest fakt, że na początku XXI wieku to Chiny były jednym z największych kupców obligacji Stanów Zjednoczonych. Z kolei w ostatnich latach w szybkim tempie pozbywały się tych papierów.

Po trzecie bank centralny USA, czyli Rezerwa Federalna, na początku 2022 roku całkowicie zmienił swoją politykę. Zamiast skupować obligacje rządowe, zaczął je wyprzedawać.

Spośród wymienionych kupców, to właśnie FED posiada najwięcej długu USA. Jeśli zaś chodzi o zagranicę, to dwa pierwsze miejsca zajmują właśnie Chiny i Japonia.

Cała ta zmiana nastawienia do obligacji, wraz z ostatnimi decyzjami Banku Japonii, musiała odbić się na cenach obligacji USA. Zobaczmy to na przykładzie ETFu TLT, czyli funduszu inwestującego w długoterminowe obligacje Stanów Zjednoczonych. W jego przypadku zmienność jest większa niż w przypadku funduszy dających ekspozycje na krótkoterminowy dług.

TLT zaliczył spadek o ok. 40% na przestrzeni 3 lat. Pamiętajcie – to nie są żadne kryptowaluty czy nawet akcje. Mówimy tutaj o obligacjach, które według wielu osób są bezpiecznym, stabilnym aktywem. Mało tego, mówimy tutaj o długu Stanów Zjednoczonych, czyli największego światowego mocarstwa. Są to papiery skupowane przez tysiące funduszy oraz miliony inwestorów indywidualnych z całego świata.

Odkąd w 1971 roku zakończyła się era standardu złota, cały obecny system opiera się na zaufaniu do dolara oraz siły Stanów Zjednoczonych. Można zatem powiedzieć, że obligacje USA są w pewnym sensie fundamentem tego systemu. Dlatego to, co dzieje się z ich ceną, jest tak ważne dla rynków i całego obecnego systemu. Wyjaśnijmy na konkretnych przykładach.

Obligacje a rynek akcji

W jaki sposób rynek obligacji stanowi dziś zagrożenie dla rynku akcji? Najprostszy argument jest taki, że długotrwałe spadki cen sprawiły, iż obligacje USA oferują dziś wysokie odsetki. A doniesienia z Japonii jeszcze bardziej to wszystko napędzają.

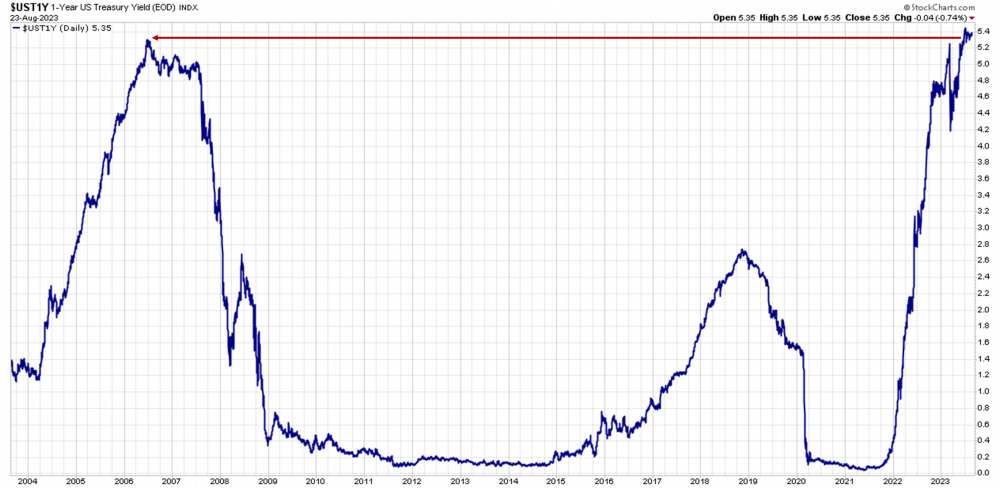

Odsetki od rocznych obligacji USA wynoszą dziś 5,4%, najwięcej od 2006 roku.

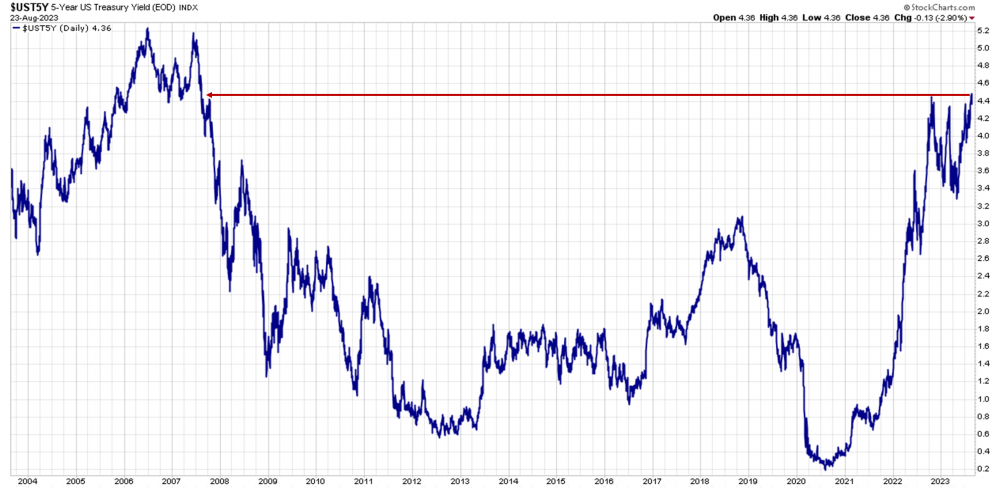

W przypadku papierów 5-letnich oprocentowanie wynosi 4,5%, najwięcej od 2008 roku.

Jeśli chodzi o obligacje 10-letnie to ich rentowność wynosi 4,4%, najwięcej od końcówki 2007 roku.

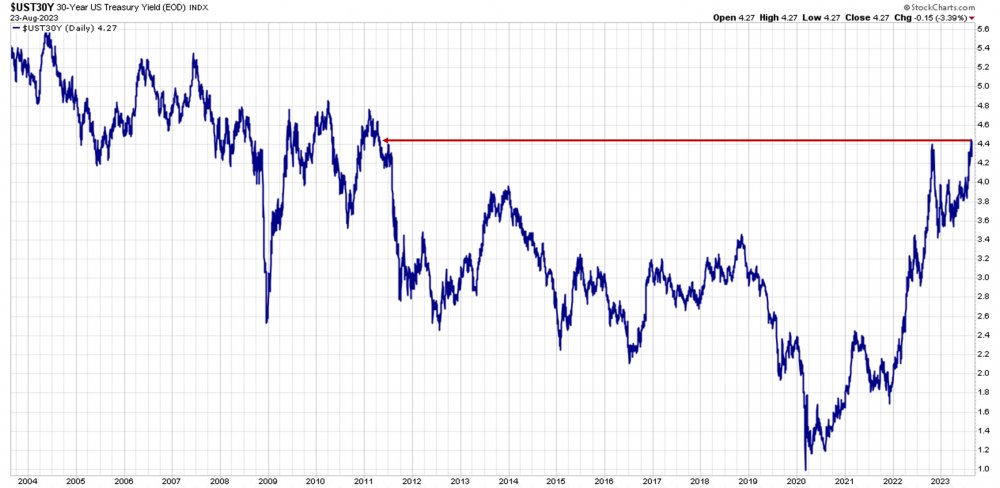

I wreszcie obligacje 30-letnie, z rentownością również 4,4%, najwyższą od 2011 roku.

(Tak na marginesie: krótkoterminowe obligacje mają rentowności wyższe od tych długoterminowych. Oznacza to, że mamy do czynienia z odwróconą krzywą dochodowości, która najskuteczniej zapowiada nadejście recesji.)

Ze względu na wysokie odsetki, coraz więcej funduszy oraz inwestorów indywidualnych może zacząć patrzeć pozytywnie na obligacje, kosztem właśnie akcji. Jednak rentowności same w sobie nie są tutaj jedynym argumentem.

Otoczenie makroekonomiczne również jest dla obligacji lepsze niż było przykładowo 1,5 roku temu. Szczegółowo ten temat został opisany w pierwszym numerze newslettera Capital Report, który pojawił się na początku sierpnia i jest dostępny za darmo.

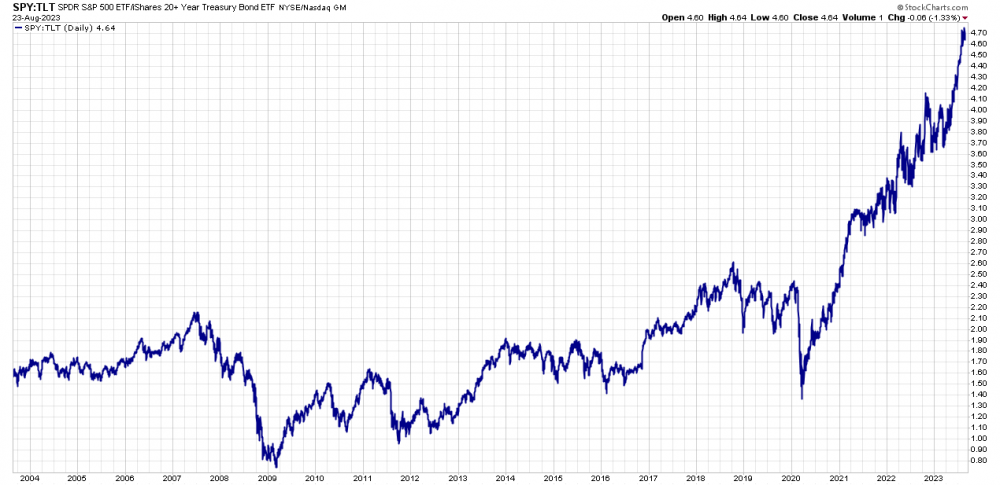

Jeśli chodzi o samo porównanie akcji z obligacjami, to tutaj mamy dla Was dwa porównania. Pierwsze to zwykłe porównanie ceny indeksu S&P 500 do ceny wspomnianego wyżej ETFu TLT. Im wyżej na wykresie, tym droższe są akcje na tle obligacji.

Jak widać, pod tym kątem akcje wyglądają na bardzo drogie na tle obligacji. Możemy jednak zadać sobie pytanie: czy przypadkiem zyski wypracowywane przez spółki nie uzasadniają takich wzrostów?

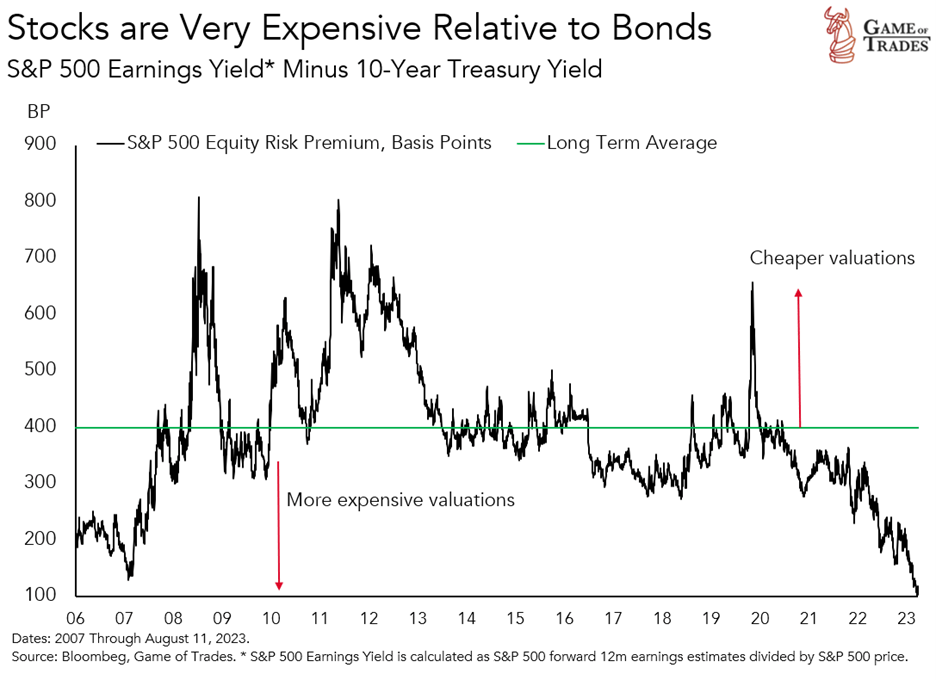

Aby odpowiedzieć na to pytanie, należy obliczyć tzw. rentowność z inwestycji w akcje. Jak to zrobić? Trzeba wziąć pod uwagę prognozowane zyski spółek z S&P500 i podzielić je przez obecną cenę tego indeksu. Otrzymamy wówczas wspomnianą rentowność. Następnie należy przyrównać ją do rentowności 10-letnich obligacji USA.

Zazwyczaj jest tak, że rentowność akcji jest o kilka punktów procentowych wyższa niż to, co oferują 10-letnie obligacje. Wynika to z faktu, iż akcje generalnie są postrzegane jako bardziej zmienne aktywo oraz jako rynek, o który FED troszczy się mniej niż o obligacje.

Teraz ta wspomniana różnica wynosi zaledwie 1%!

Co to oznacza? Że również i pod tym względem akcje są nieatrakcyjne na tle obligacji. Jakby tego było mało, akcje nie były tak drogie względem obligacji nawet tuż przed krachem z 2008 roku.

Warto pamiętać, że na rynku działają m.in. fundusze typu Risk Parity. Ich zadaniem jest lokować kapitał głównie w akcje oraz obligacje. Tego typu fundusze stale porównują oba te rynki i jeśli zajdzie taka potrzeba, przenoszą środki z akcji do obligacji (lub na odwrót).

Oczywiście istnieje mnóstwo innych funduszy, które nie skupiają się wyłącznie na jednej grupie aktywów. One wszystkie monitorują sytuację i kiedy widzą ku temu powody, stopniowo przenoszą kapitał z jednego rynku na drugi. A jak widzicie powyżej, istnieje coraz więcej powodów, aby interesować się rynkiem obligacji.

Paradoks tej sytuacji polega na tym, że im gorzej dla obligacji USA (wyprzedaż przez Chiny, FED, a teraz także Japonię), tym wyższe ich rentowności i… tym silniejszy może być wystrzał ich cen. Również kosztem rynku akcji.

Oczywiście potężne znaczenie ma tutaj również polityka samego FEDu. Na ten moment wydaje się, że bank centralny USA jest blisko końca podwyżek stóp procentowych. Za kilka miesięcy (zdaniem rynku) miałby on wręcz zdecydować się na ich obniżki, co także byłoby świetną informacją dla obligacji. Z drugiej strony w międzyczasie może dojść do ponownych wzrostów cen energii, co oznaczałoby wyższą inflację i zmuszałoby FED do podtrzymywania wysokich stóp procentowych na dłużej. Byłoby to negatywne dla obligacji, ale nie wiadomo czy gospodarka USA wytrzymałaby taki scenariusz. Tym bardziej, że w innych kluczowych rejonach świata (strefa euro, Chiny) już dziś koniunktura gospodarcza bardzo słabnie.

Wątek ten jest bardzo skomplikowany, ale już po tym porównaniu rynku akcji i obligacji, można dojść do wniosku, że rynek obligacji jest teraz swego rodzaju „tykającą bombą”.

Obligacje a system finansowy oraz nastroje społeczne

W początkowej części artykułu wspomnieliśmy, że obligacje USA stanowią coś w rodzaju fundamentu tego systemu. I właśnie dlatego ich spadki są istotne nie tylko dla inwestorów, ale… dla wszystkich.

Zacznijmy od pierwszej kwestii, związanej z systemem bankowym. Część aktywów będących w posiadaniu banków, to właśnie obligacje rządowe. Jeśli one tracą na wartości, to automatycznie traci również sam bank. W pewnym momencie skala strat wychodzi na jaw i klienci banku w najlepszym scenariuszu zaczynają się niepokoić, a w najgorszym – w pośpiechu wycofują środki. Oczywiście problemy jednego banku mogą stanowić niebezpieczeństwo dla kilku kolejnych.

Z taką sytuacją mieliśmy do czynienia w Stanach Zjednoczonych w marcu bieżącego roku. Doszło wówczas do upadku trzech banków. FED uruchomił wówczas tzw. wehikuł inwestycyjny, który w razie potrzeby skupuje od banków obligacje, i to nie po ich bieżącej cenie, ale po cenie zakupu. Banki po pewnym czasie muszą te obligacje odkupić, ale cały program i tak daje im to, co najważniejsze – czyli dostęp do płynności w każdym momencie. A zatem można zakładać, że ewentualne problemy banków w USA będą rozwiązane. Nie zapominajmy jednak, że w Europie również doszło do spadku cen obligacji, a dodatkowo w wielu krajach mają miejsce spadki cen nieruchomości. To niebezpieczne połączenie może doprowadzić do kryzysu w europejskim systemie bankowym – a tymczasem EBC nie ma w tym momencie żadnego programu podobnego, do tego który wprowadził FED.

Druga kwestia – obligacje od zawsze były skupowane w dużych ilościach przez fundusze emerytalne. W 2022 roku mieliśmy spadki zarówno akcji, jak i obligacji. W tym roku akcje poprawiły swoje notowania, ale obligacje spadają nadal i te straty, jak widzieliście wyżej, są pokaźne. W krótkiej perspektywie – może przełożyć się to na rosnące niezadowolenie inwestorów, którzy zdecydują się wycofać sporo kapitału z rynku. W długiej perspektywie – oznacza to, że wielu inwestorów zwyczajnie straci część środków odkładanych na emeryturę. Nie będą oni wiedli takiego życia, jakie zakładali. Dotyczy to głównie klasy średniej, ponieważ biedniejsza część społeczeństwa nie posiada żadnych papierów wartościowych.

A zatem część tej klasy średniej dołączy do grona biednych osób i będzie musiała finalnie korzystać z pomocy państwa. Wyższe wydatki na zasiłki będą oznaczać większą dziurę w budżecie państwa, konieczność szybkiego zwiększania długu, a to finalnie przełoży się na wyższą inflacje. A to z kolei… ponownie przełoży się na spadek cen obligacji (chyba że FED będzie prowadził dodruk, ale nawet wtedy ceny w ujęciu realnym mogą potencjalnie spadać).

I jeśli komuś wydaje się, że to jakieś straszenie ze strony Independent Trader, to wystarczy spojrzeć na to, co dzieje się w Wielkiej Brytanii. Tam bank centralny jasno zapowiedział, że obywatele mają szykować się na spadek standardu życia. I tak właśnie się stało – inflacja przełożyła się na spadek realnych wynagrodzeń oraz spadek wartości środków trzymanych w obligacjach.

Finalnie dochodzimy do jeszcze jednej kwestii, która jest tak naprawdę tematem na książkę, ale postaramy się to ująć w dużym skrócie (uwaga, będzie dużo uproszczeń, których często czepiają się nasi hejterzy).

Obligacje USA stanowią główną formę zabezpieczenia na potężnym rynku instrumentów pochodnych (np. kontraktów futures). Oznacza to, że dany podmiot może zająć na rynku pozycję za milion dolarów, ale nie musi angażować takiej kwoty. Wystarczy, jeśli przedstawi pewne zabezpieczenie, np. obligacje USA.

Jeśli jednak wartość zabezpieczenia będzie spadać, to z czasem broker może wezwać swojego klienta do uzupełnienia zabezpieczenia. Jest to tzw. margin call. Jeśli klient dysponuje większą ilością aktywów, które mogą posłużyć jako zabezpieczenie, to nie ma problemu. Gorzej jeśli musi sprzedać coś innego (np. akcje), aby kupić więcej obligacji. Jeszcze gorzej, jeśli problem w tym samym momencie dotyczy tysięcy klientów jednocześnie.

Druga sprawa – również inwestowanie w same obligacje, jest czasem oparte na lewarze. A zatem możemy inwestować np. w ETF na obligacje, wykładając tylko część środków. Jeśli obligacje tracą mocno na wartości (jak ma to miejsce obecnie), to być może potrzeba będzie więcej zabezpieczenia w formie gotówki dostępnej na koncie. Jeśli tej gotówki nie będzie, to możemy być zmuszeni do sprzedaży wspomnianego ETFu.

Działa to trochę na zasadzie efektu domina, a dokładny przebieg takiego masowego margin calla bardzo trudno przewidzieć. Jest tutaj tylko jeden element wspólny – spadające ceny obligacji, zwłaszcza USA, które sprawiają, że bomba tyka coraz głośniej. My jedynie wskazujemy na potencjalne zagrożenie, a do wybuchu niekoniecznie musi dojść – w każdym momencie może pojawić się saper Jerome Powell i bombę rozbroić. Chociażby poprzez obniżenie stóp procentowych czy zakończenie wyprzedaży obligacji USA. Póki co jednak Powell walczy z innym problemem – za wszelką cenę próbuje zdusić inflację, aby nie doszło do powtórki z lat 70-tych. Robi to poprzez utrzymywanie stóp procentowych na bardzo wysokim poziomie.

Rynek nieruchomości nie pomaga

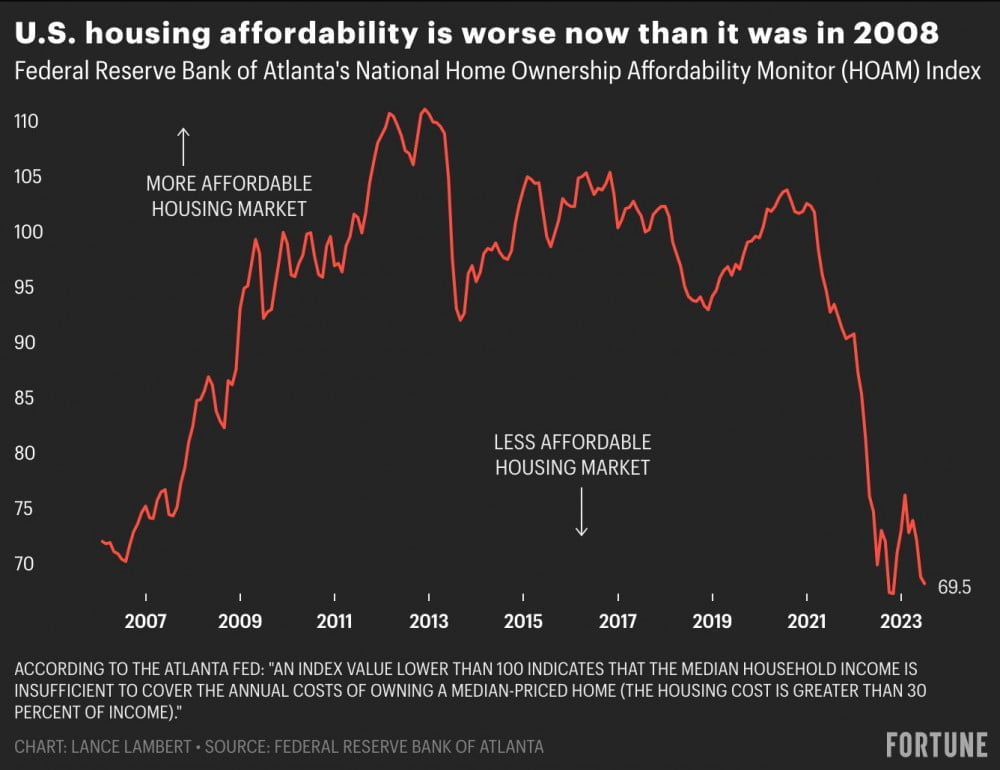

Jak zdążyliście zauważyć, rentowności obligacji w USA mocno nawiązują do 2007 roku. Wówczas w USA pękła bańka na rynku nieruchomości. Z tego rynku też płynie pełno ostrzeżeń. Oprocentowanie kredytów jest najwyższe od wielu lat. Tak zwana dostępność nieruchomości przy obecnych dochodach jest niższa niż w 2007 roku.

Sprzedaż domów na rynku wtórnym wyraźnie spada, przy czym sprzedaż na rynku pierwotnym rośnie.

Wygląda to dość nieciekawie, natomiast cały rynek nieruchomości wydaje się być temat na osobny, rozbudowany artykuł, biorąc pod uwagę problemy w Niemczech czy Chinach. Wspominamy o tym rynku tutaj, tylko dlatego, że ewentualne problemy na rynku akcji i obligacji, mogą pogorszyć atmosferę wokół nieruchomości. I na odwrót.

Wnioski

W przeszłości wielokrotnie powtarzaliśmy, że obecny system jest oparty na długu i może przetrwać tylko jeśli tego długu będzie coraz więcej. Z tego samego powodu od kilku dekad niemal cały czas towarzyszy nam inflacja.

Takie okresy, jak ten obecny, kiedy banki centralne wyprzedają aktywa i odchudzają swoje bilanse, nie mogą trwać zbyt długo. Prawdę powiedziawszy – obecne zaostrzanie polityki przez FED i tak trwa dłużej niż zakładaliśmy.

Nie chcemy używać słowa „krach” czy „kryzys”, bo w każdej chwili do akcji może wejść FED i sprawić, że ta jesień nie będzie aż taka zła. Póki co jednak trzeba powiedzieć wprost, że sygnałów ostrzegawczych jest bardzo dużo. Jak się zatem przygotować?

Naszym zdaniem warto zadbać o zakup walut obcych, do których kapitał płynie w okresach niepewności (dolar, frank szwajcarski), o ile ktoś do tej pory tego nie zrobił. Jeśli już przeniesiecie kapitał do dolara, to zwracamy uwagę, że istnieją ETFy takie jak SHY, których cena zbyt mocno się nie zmienia, a jednocześnie płacą one odsetki rzędu 5%. To jeden z efektów niskich cen obligacji.

Po drugie warto upewnić się, że nie zajmujemy żadnych lewarowanych pozycji, gdyż mogą one w ten lub inny sposób wyczyścić nasze konto, akurat, kiedy na rynku pojawią się najlepsze okazje.

Po trzecie – obecna skomplikowana sytuacja utwierdza nas w przekonaniu, że należy stosować dywersyfikację. W chwili obecnej mamy co najmniej kilka scenariuszy, które mogą mieć miejsce w trakcie kolejnych miesięcy (trzeba pamiętać również o tych pozytywnych!). W związku z tym uważamy, że w portfelu powinno znaleźć się miejsce zarówno dla akcji, metali szlachetnych, surowców, obligacji USA, jak i walut postrzeganych za najbardziej bezpieczne.

Wracając na koniec do obligacji – wciąż uważamy, że w długim terminie przyniosą one stratę. W krótszym terminie – mamy tykającą bombę, którą trzeba będzie na jakiś czas rozbroić. Zrobi to FED, podnosząc tym samym ceny obligacji. Nie można jednak być pewnym, że te wzrosty zaczną się już we wrześniu, tym bardziej, że FED wciąż skupia się na walce z inflacją.