Pisząc prognozy na 2020 wspomniałem, że w nadchodzącym roku nie spodziewam się niczego spektakularnego po srebrze. Kryzys wywołany pandemią, a w zasadzie późniejsze działania polityków oraz bankierów centralnych sprawiły, że dziś sytuacja wygląda zupełnie inaczej.

Nim przejdę do konkretów cofnijmy się o dwie dekady. Po pęknięciu bańki na Nasdaq’u w 2000 roku, Bank Japonii jako pierwszy obniżył stopy procentowe do zera oraz rozpoczął skup obligacji rządowych. Minęło 8 lat. Kolejny kryzys, tym razem wywołany pęknięciem bańki na rynku nieruchomości sprawił, że w USA, strefie euro, Szwajcarii obniżono stopy procentowe do zera. Z czasem uruchomiono programy pozwalające bankom centralnym na skup obligacji rządowych, korporacyjnych, akcji, ETF-ów, REIT-ów oraz wielu toksycznych aktywów. Celem było sprowadzenie do zera zarówno krótkoterminowych stóp, wyznaczanych przez bank centralny jak i rentowności obligacji. Innymi słowy odciążamy budżet oraz kredytobiorców kosztem osób posiadających oszczędności jak i funduszy emerytalnych. Jednocześnie podbijamy wyceny wszystkich możliwych aktywów finansowych, pogłębiając nierówności pomiędzy 1% najbogatszych obywateli, a resztą społeczeństwa. Polityka ta była prowadzona wyłącznie przez najważniejsze banki centralne jak FED, Europejski Bank Centralny, Bank Anglii, Japonii czy Szwajcarii. W krajach rozwijających się mimo, iż mieliśmy zazwyczaj stopy niższe niż realna inflacja, to zachowywano jeszcze jakieś pozory normalności.

Przyszła jednak pandemia, a wraz z nią strach. Rządy na całym świecie zasłaniając się naszym dobrem, wprowadziły drastyczne ograniczenia wolności, a banki centralne przeszły do ostatniej fazy niszczenia papierowych walut. Od marca 2020 roku niemalże wszystkie banki centralne na świecie drukują walutę na potęgę. Część środków z dodruku trafia do budżetu finansując w ten sposób deficyt. W przypadku Polski oznacza to łamanie Konstytucji, ale kto by się tym przejmował. Co gorsza NBP zamierza wzorem innych banków centralnych skupować także akcje z GPW i z czasem pewnie obligacje korporacyjne bawiąc się w fundusz hedgingowy. Mówiąc wprost ci sami ludzie którzy mieli pilnować stabilizacji waluty, a którzy w obliczu inflacji CPI wynoszącej 4,7% obniżyli stopy do zera za jakiś czas będą drukować złotówki, aby po koszcie zero przejąć aktywa finansowe. Jednocześnie jeżeli w budżecie zabraknie pieniędzy ten sam bank po prostu je wydrukuje i przekaże do budżetu, zwiększając tym samym ilość waluty w obiegu. Tu żebyśmy się dobrze zrozumieli. Część kasy z dodruku trafi na rynki kapitałowe podnosząc wyceny niemalże wszystkich aktywów. Część trafi na ulicę (czego nie było wcześniej) przekładając się na wzrost inflacji.

Ktoś może pomyśleć, teraz mamy do czynienia z wyjątkową sytuacją. W końcu pandemia doprowadziła do drastycznego wzrostu bezrobocia. Ludziom jakoś trzeba pomóc itd.. Gdy tylko pandemia ustąpi, sytuacja wróci do normy. Otóż nie wróci.

„Nothing is so permanent as a temporary government programs” – Milton Friedman

Co gorsza tzw. pakiety stymulacyjne są obecnie nieporównywalnie większe niż te z 2008 roku, a jednym źródłem ich finansowania jest dodruk waluty. Żadem zdrowo myślący inwestor nie kupi przecież negatywnie oprocentowanych obligacji Niemiec czy Hiszpanii płacących 0,57% odsetek rocznie w przypadku obligacji 10 letnich. Jedynym kupcem będą banki centralne.

Ostatecznym efektem takich działań będzie silny wzrost inflacji i to na całym świecie. Inflacji póki co nie widać tylko dlatego, że w efekcie spowolnienia gospodarczego drastycznie spadło tempo cyrkulacji waluty. Z czasem sytuacja wróci do normy, waluta zacznie krążyć w gospodarce jak dawniej. W obiegu będzie jej jednak znacznie więcej niż w przeszłości, co przełoży się na silny wzrost cen.

Globalna gospodarka jest jednak tak zadłużona, że banki centralne nie będą podnosić stóp a przynajmniej nie do poziomu inflacji. Jeżeli wzrost cen nie przekroczy 5% stopy raczej pozostaną w okolicy zera. Jeżeli z czasem inflacja przekroczy 15%, bank centralny zapewne podniesie znacząco stopy lecz wątpię, aby były to wartości większe niż 6-7%. Dużo bardziej prawdopodobne jest, że jeszcze silniej zaniży się podawaną w mediach inflację. Być może pójdziemy o krok dalej i dla naszego dobra zaprzestanie się publikowania wysokości inflacji. W końcu przed kilkoma laty w USA zaprzestano publikowania ilości waluty w obiegu M3.

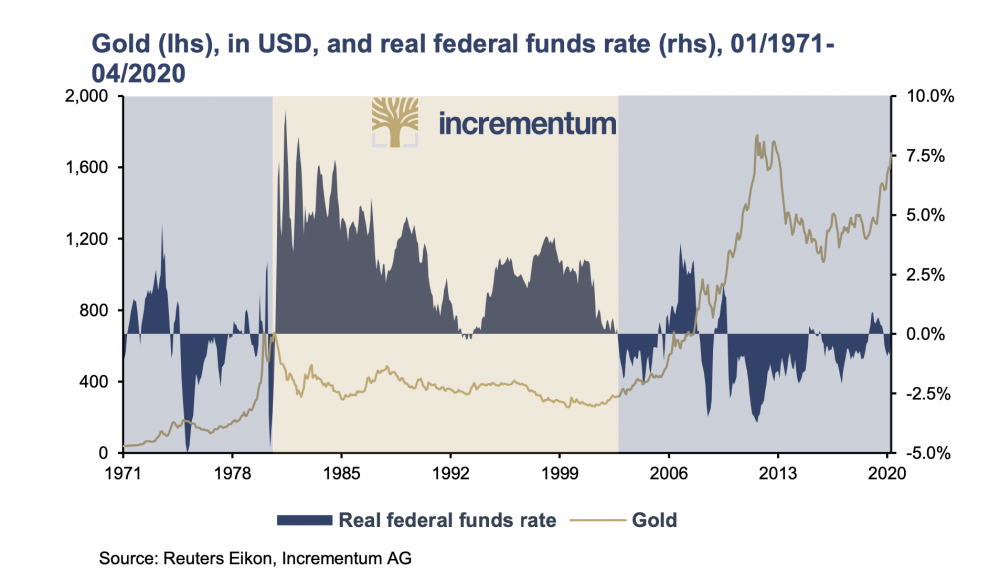

Zmierzam do tego, że przed nami co najmniej 5 lat silnie negatywnych realnych stóp procentowych. Przekładając to na ludzki język, oprocentowanie lokat czy obligacji będzie dużo niższe niż rzeczywisty wzrost cen. W takim otoczeniu kapitał zarówno profesjonalnych inwestorów jak i zwykłych zjadaczy chleba przenosi się w kierunku metali szlachetnych.

Część z Was zapewne teraz pomyśli, to złoto ma jeszcze drożeć? Przecież mamy rekordowe ceny w PLN i co więcej jesteśmy bardzo blisko rekordu wszech czasów w USD. Macie rację, cena złota w odniesieniu do silnie dewaluowanych walut jest na bardzo wysokich poziomach. Przyjrzyjmy się jednak jak wygląda cena złota w relacji do różnych aktywów:

Złoto do akcji

Ostatni raz złoto naprawdę drogie było w 1980 roku osiągając 850 USD za uncję lub jak kto woli zrównało się z jednostką Dow Jones. Tu warto dodać, że DJ jest dziś na poziomie 25.400 USD. Abyśmy znów doszli do takich poziomów ceny akcji w USA powinny spaść o 60% przy jednoczesnym wzroście ceny złota o 500%.

Możemy też podejść inaczej do tematu. Zakładając, że dodrukiem uda się powstrzymać jakiekolwiek spadki cen akcji, a my wrócimy jedynie do tych samych poziomów Gold / Dow Jones co w 2011 roku. W takim scenariuszu dochodzimy do ceny 3600 USD / oz.

Złoto w relacji do ilości dolarów w obiegu

Łączna ilość dolarów w obiegu określana jako M3 w roku 1980 wynosiła 1.480 mld USD. Obecnie wynosi 16 bln USD wg FED i 25 bln USD wg Shadow Stats. Abstrahując, która wartość jest bliższa prawdy oznacza to wzrost względem roku 1980 od 10 do 16 razy. Przekładając wzrost ilości dolarów w obiegu na wzrost cen złota oznaczałoby to cenę pomiędzy 8.500 – 13.600 USD za uncję. Nie możemy jednak zapominać, że tylko w tym roku ilość waluty wzrośnie zapewne o kolejne 2-3 bln USD w zależności od desperacji rządu federalnego oraz FED.

Idąc dalej, moglibyśmy porównywać cenę złota do zadłużenia, do wartości obligacji o negatywnym oprocentowaniu, do obligacji rządowych w ogóle. Ostatecznie w przeszłości przeciwnicy złota wybierali obligacje, gdyż te płaciły odsetki porównywalne z inflacją. Jak jest dziś wszyscy wiemy.

Ja w każdym razie chciałbym zwrócić uwagę na coś zupełnie innego. Mianowicie na rynek srebra.

Czemu? Powodów jest kilka

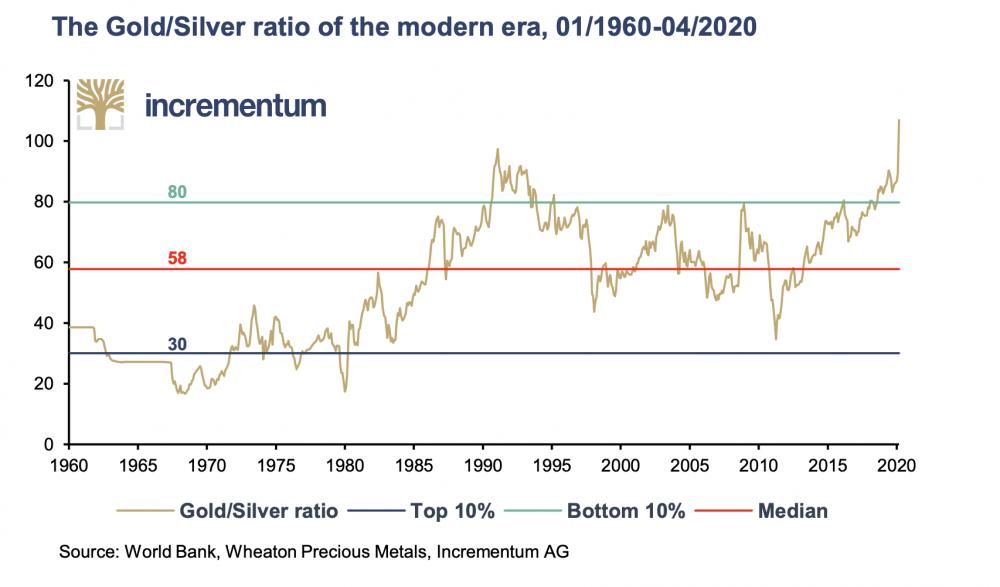

a) Relacja ceny złota do srebra

Temat był wałkowany wiele razy na blogu. W ramach przypomnienia powiem tylko, że od blisko 4 lat mamy bardzo tanie srebro w relacji do złota.

b) Cena złota jak wiecie znajduje się obecnie na poziomie około 1750 USD.

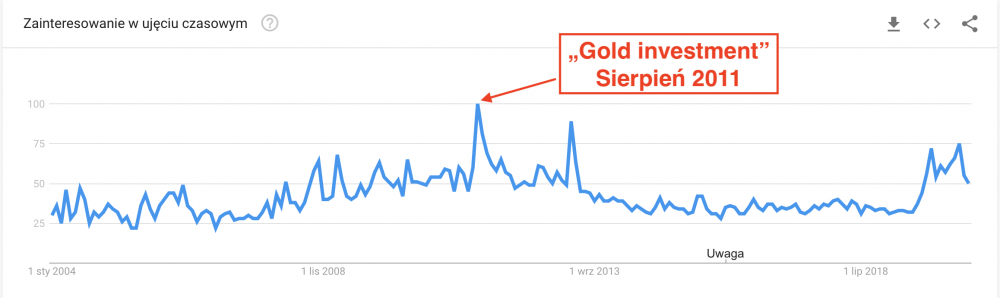

Mimo, iż w absolutnej większość walut cena złota jest na najwyższych poziomach w historii, to blisko 90% dziennikarzy ekonomicznych przywiązuje uwagę wyłącznie do ceny złota w USD, której do rekordu z 2011 roku brakuje raptem 200 USD, lub jak kto woli 14%. Dążę do tego, że gdy tylko cena zbliży się do 1900 USD co jest kwestią nie czy, lecz kiedy, w mediach na całym świecie zacznie się wałkowanie tematu złota. Przeczytacie: „Złoto blisko rekordu wszech-czasów!”, „Złoto blisko historycznego rekordu!”. Tego typu retoryka przyciągnie wielu ulicznych inwestorów zakochanych w aktywach, które akurat rosną.

W mojej ocenie gdy tylko złoto przebije 1950 USD natychmiast pojawią się spekulacje, kiedy przebijemy 2000 USD, co zajmie zapewne kilka dni. W tym momencie ulica rzuci się na metal podobnie jak było w 2011 roku. W ramach ciekawostki podrzucam wykres z Google Trends obrazujący popularność frazy „gold investment”. Tradycyjnie z rekordowym zainteresowaniem mieliśmy do czynienia gdy cena znajdowała się blisko rekordowych poziomów. Im niższy poziom ceny tym niższe zainteresowanie mas.

W każdym razie zapewne po przebiciu 2.000 USD za uncję, zainteresowanie metalem będzie na tyle duże, że pojawią się braki na rynku i monety jednouncjowe będą w cenie zbliżonej do 2500 USD.

Dla wielu z Was być może 2.500 USD czyli 10.000 PLN to nie dużo, ale w tym momencie warto zdać sobie sprawę, że dla przeciętnego Polaka, czy Chińczyka jest to ekwiwalent dwumiesięcznego wynagrodzenia. Przeciętny Turek musi pracować 5 miesięcy, a Hindus aż 7, aby pozwolić sobie na zakup złotej monety o wadze 1 uncji.

Zmierzam do tego, że w niedługim czasie cena złota będzie na poziomach na tyle wysokich, że większość obywateli krajów rozwijających się nie będzie w stanie pozwolić sobie na zakup chociażby jednej uncji. W takim otoczeniu srebro stanie się alternatywą.

c) Problem płynności

Rynek srebra jest bardzo często niesłusznie porównywany z rynkiem złota co jest moim zdaniem bardzo dużych niedopowiedzeniem. Łączna ilość złota w obiegu wynosi około 195 tys. ton. Część znajduje się w postaci biżuterii, część sztabek oraz monet w rękach prywatnych, w posiadaniu funduszy inwestycyjnych jak i banków centralnych. Przyjmując, że złoto inwestycyjne, które może zmienić właściciela stanowi 30% łącznej podaży mówimy o wartości ponad 3,2 bln USD. Sporo.

Dla porównania rynek srebra praktycznie nie istnieje. Większość dawnych zapasów została bezpowrotnie zużyta. Wartość rocznej produkcji to około 20 mld USD. Szacunki dotyczące zapasów srebra różnią się znacznie i wahają się od 10 mld do 48 mld USD w zależności od źródła. Niezła rozpiętość aczkolwiek nie ma i tak ona znaczenia jeżeli zdamy sobie sprawę, że zaledwie jedna firma Apple ma ponad 200 mld rezerw gotówkowych. Dążę do tego, że zaledwie nieznaczne przesunięcie popytu w kierunku srebra w postaci fizycznej może doprowadzić do bardzo silnego wzrostu ceny. Gwałtowny wzrost ceny przyciąga uwagę mediów jak i zainteresowanie ze strony mas. Duży popyt na płytkim rynku i mamy powtórkę z rynku kryptowalut z 2017 roku.

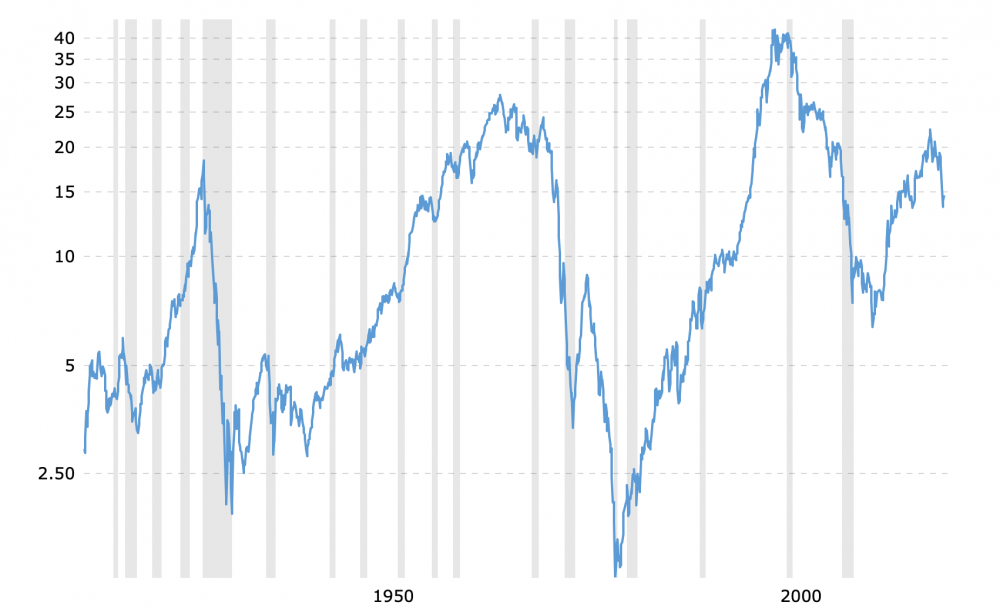

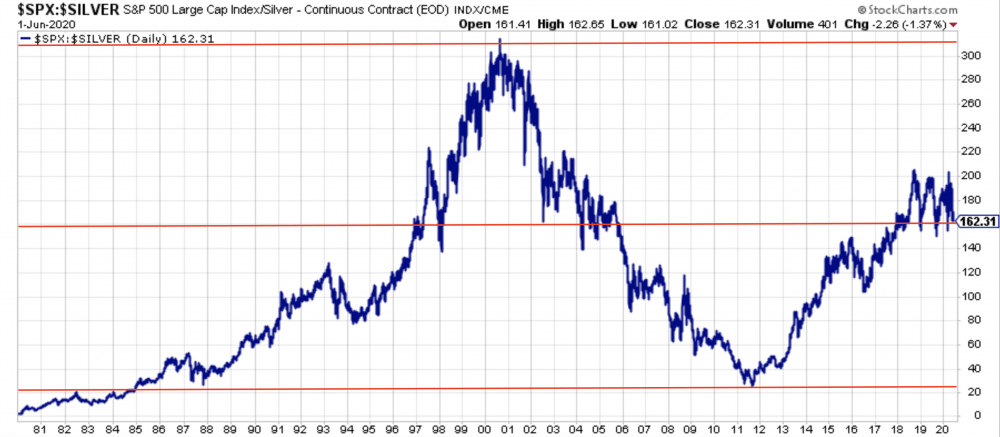

d) Patrząc w przeszłość, w roku 1980 roku za sprawą braci Hunt, cena srebra dobiła do 50 USD rosnąc w ciągu dekady blisko 30 razy. Swoją drogą srebro jest chyba dziś jedynym surowcem, którego cena znajduje się znacznie poniżej poziomów sprzed 40 lat. Odnoszenie wartości do nieustannie dewaluowanych walut moim zdaniem nie ma dużego sensu. Pokażę Wam natomiast relację ceny srebra do S&P 500.

Co możemy z niego wyczytać?

A no to, że gdyby cena srebra względem akcji miała spaść do rekordowo niskich poziomów jak w 2000 roku, obniżyłaby się o 50% do 8,5 USD za uncję.

Gdyby miała zrównać się z poziomami z 2011, cena wzrosłaby do ok. 130 USD za uncję. Do jakich poziomów musiałaby wzrosnąć, aby w relacji do akcji osiągnąć poziomy z lat 80-tych zostawiam Wam do policzenia.

Podsumowanie

Być może się mylę, ale widząc co się dzieje na poziomie banków centralnych oraz rynku srebra uważam, że w niedługiej przyszłości czeka nas powtórka z lat 2010-2011. Czy i tym razem dojdzie to tak gwałtownych wzrostów – czas pokaże. Fundamenty są bardzo dobre, cena metalu rozjeżdża się z cenami kontraktów terminowych. Im różnica jest większa tym kartelowi trudniej jest kontrolować cenę metali. Z czasem zapewne dojdzie do zawieszenia notowań kontraktów terminowych na srebro i pogromu inwestorów siedzących w dziwnych instrumentach srebro-pochodnych. Inwestorzy zapakowani jednak w fizyka, ETF-y Sprotta, ZKB czy spółki wydobywcze raczej będą mogli spać spokojnie ciesząc się wzrostem ceny uwolnionej po latach manipulacji.

Na koniec małe ostrzeżenie. Póki co, kartel ma jeszcze pewien wpływ na cenę także srebra. Wspominam o tym, gdyż commercials dość znacznie zwiększyli pozycję short i mogą próbować zbić cenę nieznacznie, tak jak wielokrotnie robili to w przeszłości.

Trader21

PS. Jeżeli widząc rekordowo wysoką cenę złota czy być może za jakiś czas rekordową cenę srebra pomyślicie o bańce, zastanówcie się ilu waszych znajomych inwestuje w metal. Później wróćcie pamięcią do 2017 i przypomnijcie sobie ile osób inwestowało w krypto czy ostatnimi lata w mieszkania na wynajem.