Do tej pory wielokrotnie na blogu omawialiśmy rynek obligacji. Analizowaliśmy rentowności poszczególnych papierów oraz porównywaliśmy, jak wyglądały one na tle dywidend wypłacanych przez akcje czy też REIT-y. Tym razem naszym celem jest zastanowienie się nad przyszłością tego rynku oraz nad tym w jakim kierunku podąży jego rozwój, jeśli chodzi o handel obligacjami.

Z pewnością słyszeliście już o tokenach czy też tokenizacji. Czy zastanawialiście się jednak jak to w ogóle działa i jakie niesie ze sobą możliwości?

Według definicji, tokenizacja to cyfryzacja biznesu bądź jakiegoś określonego obiektu oparta na zdecentralizowanej technologii blockchain. Brzmi to dość skomplikowanie, dlatego aby nie wchodzić w szczegóły samego mechanizmu należałby powiedzieć, że jest to prosty sposób na podzielenie wartości określonego aktywa na małe części (tokeny), wraz z zapisaniem tej operacji na łańcuchu blockchain. Od razu nasuwa się pytanie, czemu miałoby to służyć?

Najlepiej zobrazujemy to na przykładzie, który celowo jest nieco egzotyczny, aby uzmysłowić Wam szeroką skalę możliwości takiego zabiegu.

Wyobraźcie sobie, że jesteście fanami dzieł sztuki i właśnie w taki sposób chcielibyście inwestować Wasze środki. Szybko jednak okazuje się, że np. obraz jaki chcecie kupić wielokrotnie przewyższa Wasze możliwości finansowe. I właśnie tutaj zastosowanie ma taka technologia. Jeśli właściciel obrazu zdecydowałby się na jego tokenizację, to okaże się, że możecie zakupić jego małą cząstkę. W taki sposób uzyskujecie ekspozycję na dzieło sztuki, jednocześnie posiadając tylko taką jego część na jaką Was stać.

Jest to tylko jeden z przykładów, gdyż tokenizacji mogą podlegać biznesy, nieruchomości, samochody, akcje czy też obligacje a także wszelkie instrumenty, które obecnie dostępne są tylko dla inwestorów instytucjonalnych.

Wracając do tematu. Spadki na kryptowalutach, zapoczątkowane końcem 2021 roku, przyczyniły się do tego, że wiele przedsiębiorstw zajmujących się aktywami cyfrowymi jak np. kryptowalutowe fundusze inwestycyjne, sporą część swoich aktywów transferowało do stablecoinów (kryptowaluta, której wartość powiązana jest w stosunku 1:1 z amerykańskim dolarem). Każda instytucja w takich momentach potrzebuje „zaparkować” gdzieś takie środki, najlepiej na procent przewyższający przynajmniej inflację. Wraz ze wzrostem stóp procentowych i wzrostem rentowności obligacji, to one stały się najlepszą opcją dla takich funduszy. Był jednak jeden problem. Jedne aktywa znajdowały się na łańcuchach blockchain, a drugie były konwencjonalnymi instrumentami dostępnymi na tradycyjnym rynku.

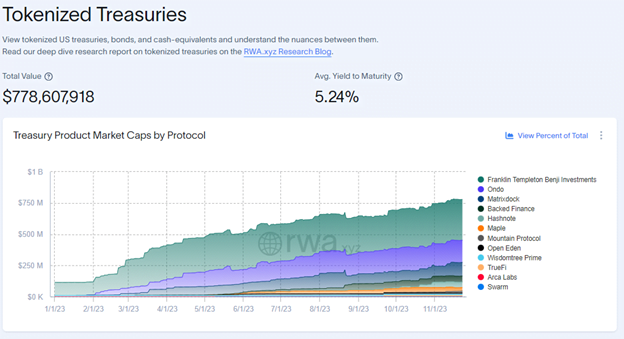

Tutaj właśnie zastosowanie znalazły stokenizowane obligacje. Dzięki przeniesieniu ich do świata cyfrowego, każda instytucja posiadająca stablecoiny uzyskała możliwość inwestycji swoich środków w te aktywa. Od początku 2023 roku widzimy rosnący popyt na stokenizowane obligacje, co potwierdza poniższa grafika. Jak widzicie obecnie ulokowane jest tam blisko 800 mln USD.

Jakie zalety posiadają stokenizowane obligacje?

W dobie generacji, która ma wręcz przyklejony smartfon do ręki, dostęp do tego typu aktywów może być przełomowy. Niektórzy określają to nawet jako „nowe życie” dla starego typu instrumentu jakimi są obligacje. W momencie, kiedy będą one dostępne w sprzedaży cząstkowej, gdzie będziemy mogli zakupić je za nawet najmniejszą kwotę, może faktycznie być to przełom. Z jednej strony zapewne napędzi to nowych kupców na amerykański dług, co w tym momencie bardzo przydałoby się amerykańskiemu rządowi. Z drugiej strony jednak, tak samo szybko będziemy mogli się ich pozbyć, co już prawdopodobnie nie będzie mile widziane.

Patrząc dalej. Nie musimy ograniczyć się tutaj tylko i wyłącznie do Stanów Zjednoczonych. Podstawową zaletą stokenizowanych obligacji jest możliwość handlu nimi z dowolnego miejsca na ziemi. Wyobraźmy sobie, że mieszkamy w Argentynie. Za pracę dostajemy ciągle tracące na wartości peso, które natychmiast możemy zamienić na dolary i zakupić amerykańskie obligacje. Cała operacja potrwa zaledwie kilka chwil a my właśnie uzyskaliśmy ekspozycję na aktywo o które możemy być spokojni.

Możemy pójść jeszcze dalej. Przypomnijmy tutaj, że blockchain to technologia, która jest zdecydowanie szybsza, praktycznie nie posiada opóźnień a także operuje po znacznie niższych kosztach porównując ją do np. działań banków. W przeszłości wspominaliśmy Wam już kilkukrotnie o rynku repo (krótkie pożyczki międzybankowe) i jakie zagrożenia niesie dla całego systemu finansowego, jeśli okaże się, że np. określony bank nie może zdobyć potrzebnej im gotówki na czas. Co, jeśli ten rynek rozszerzyłby się z rynku krajowego do rynku globalnego? Czy mogłoby to zapobiec problemom lokalnych banków, gdyż z pomocą natychmiast przyszłyby zagraniczne instytucje? Oczywiście na ten moment to są tylko nasze gdybania, natomiast niewykluczone, że w przyszłości zobaczymy właśnie tego typu współpracę.

Wszystko wygląda pięknie, a więc dlaczego nie widzimy obecnie szerokiej adopcji takiego instrumentu?

Przeszkody

Stokenizowane obligacje jak na razie oferowane są przez prywatne firmy, które skupują zwykłe obligacje a następnie dokonują ich tokenizacji na własną rękę. Oferowane są one jedynie inwestorom instytucjonalnym oraz akredytowanym ze względu na brak odpowiednich norm prawnych w tym zakresie. Firmy obawiają się, że jeśli zaoferują taki produkt inwestorom indywidualnym, to ściągną na siebie uwagę regulatorów. Jest to na ten moment istotny czynnik hamujący rozwój tego sektora. Żaden podmiot nie chce inwestować zbyt dużych pieniędzy, gdyż z dnia na dzień SEC (Komisja Papierów Wartościowych i Giełd) może wydać zakaz używania tego typu instrumentów. Co więcej z tego co można dowiedzieć się od ludzi z branży, różnego rodzaju regulatorzy z całego świata nie są zgodni co do udostępnienia tego typu instrumentów a także samego zrozumienia jak ten mechanizm naprawdę działa. Dla nich jest to kolejna nowość po kryptowalutach. Brak doświadczenia w regulowaniu takiego rynku może prowadzić do niepewnej przyszłości, dokładnie jak to się teraz dzieje w przypadku cyfrowych aktywów.

Nie jest to jedyny problem. Otóż jak na razie nie został wypracowany sposób uwiarygodnienia tego, że spółka posiada aktywa, które deklaruje. Sprowadza się to do tego, że tak właściwie inwestorzy muszą sami sprawdzić renomę firmy, porozmawiać z jej zarządem i stwierdzić, czy ma się zaufanie do ludzi oraz przedstawianych przez firmę dokumentów. Rozwiązaniem na ten moment mogą być audyty organów zewnętrznych, jednak to wszystko dopiero przed nami.

Kolejnym problemem jest adopcja samej technologii blockchain. Idealnie byłoby, gdyby nasze banki oferowały swobodne przejście z pieniędzy fiducjarnych do stablecoinów. Jak sami wiecie na ten moment widzimy raczej odwrócenie tego trendu na całym świecie. Banki wręcz po cichu popychane są przez regulatorów do zaprzestania takich usług, a więc pytanie brzmi, jak miałaby wyglądać cała infrastruktura? Jest to otwarte pytanie, na które na razie nie ma jeszcze odpowiedzi.

Wnioski

Tokenizacja obligacji jest dość trudnym tematem, gdyż generalnie są to instrumenty wybierane przez osoby, które szukają bezpieczeństwa bądź stałych odsetek – oczywiście pomijamy tutaj przypadki zakupu aktywa pod spekulacyjne odbicie. Obligacje w takiej formie (czyli stokenizowane) najprawdopodobniej jeszcze przez długi czas nie zdobędą adopcji na bardzo dużą skalę. Uważamy jednak, że patrząc nieco dalej w przyszłość to właśnie one mogą dać temu rynkowi drugie życie. Skąd taka teza? Otóż w tym momencie spora część inwestorów nie ma dostępu do tego rynku, czy to ze względu na swój status czy też sam próg wejścia w taką inwestycję. Jeśli taki produkt będzie dostępny dla całego spektrum inwestorów wliczając w to nowych, młodych uczestników rynku, na pewno zobaczymy większe zainteresowanie tym sektorem.

Należy tutaj pamiętać, że cała sytuacja dotyczy również obligacji korporacyjnych. Tutaj możemy mieć do czynienia z nieco szybszą adopcją ze względu na dużą łatwość tokenizacji jak i zdecydowanie większą elastyczność firm w zakresie sposobu finansowania własnego długu. Nie zabraknie zapewne przedsiębiorstw, które wybiorą właśnie taką formę emisji obligacji, aby znaleźć dodatkowe źródło finansowania.

W obu powyższych przypadkach jedno jest pewne. Otwierają się tutaj drzwi do możliwości inwestowania w bezpieczne aktywa dla inwestorów z nawet bardzo małym budżetem.