Rok 2018 powoli zbliża się ku końcowi. Postanowiliśmy wybrać 10 wydarzeń, które z perspektywy inwestora można uznać za najważniejsze. Na początek część związana ściśle z finansami.

Banki centralne zmieniają kierunek, zmienność powraca, a FED kapituluje

Ostatni kryzys finansowy zainicjował dodruk waluty na niespotykaną skalę. Nie był on jednak prowadzony w krajach trzeciego świata. Zdecydowały się na niego największe banki centralne – Rezerwa Federalna, Europejski Bank Centralny oraz Bank Japonii. Na mniejszą skalę to samo robiły też np. Bank Chin czy Bank Anglii.

W ciągu niemal dekady, 3 najsilniej drukujące banki centralne, wykreowały z powietrza kilkanaście bilionów dolarów. W ten sposób bankierzy centralni zafundowali światu coś, co obecnie określamy mianem Everything Bubble, czyli jednoczesną bańkę w akcjach, obligacjach rządowych i korporacyjnych oraz nieruchomościach.

Pod względem dodruku rok 2018 różnił się jednak od lat poprzednich. Wystarczy zobaczyć jak banki centralne zachowywały się przez ostatnie 12 miesięcy:

– Europejski Bank Centralny stopniowo zmniejszał dodruk waluty, a w grudniu ogłosił jego całkowite zakończenie.

– Rezerwa Federalna oficjalnie nie drukuje już od jakiegoś czasu, ale w tym roku dodatkowo zaczęła redukować bilans, czyli ograniczać ilość waluty w obiegu.

– Bank Japonii łącznie przez cały rok wykreował tyle, ile FED wyprzedaje w miesiąc. Była to duża zmiana względem poprzednich lat, kiedy japoński bank centralny wykupował na masową skalę akcje i obligacje.

Podsumowując, banki centralne w trakcie 2018 roku rozpoczęły przejście od tzw. QE (dodruk waluty i skupowanie za nią akcji czy obligacji) do QT (wyprzedaży aktywów i ograniczania ilości waluty). Można zatem powiedzieć, że zabrakło paliwa napędzającego wzrosty na giełdzie. Przełożyło się to na rynki.

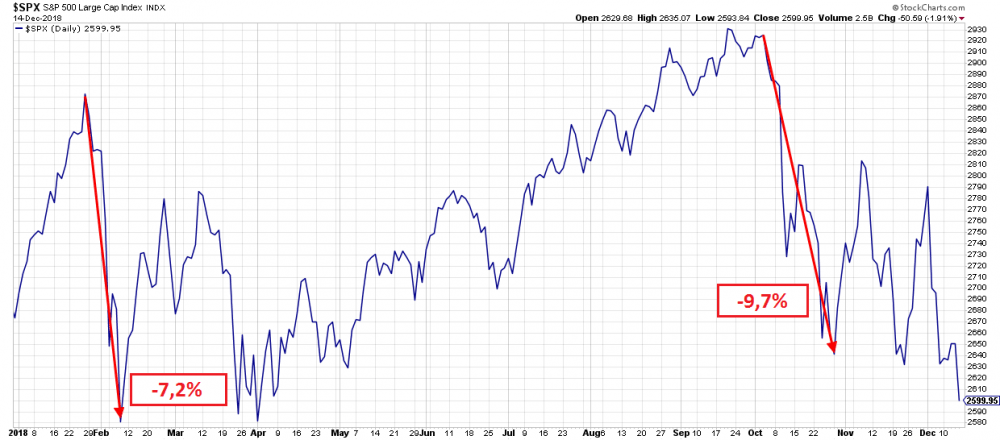

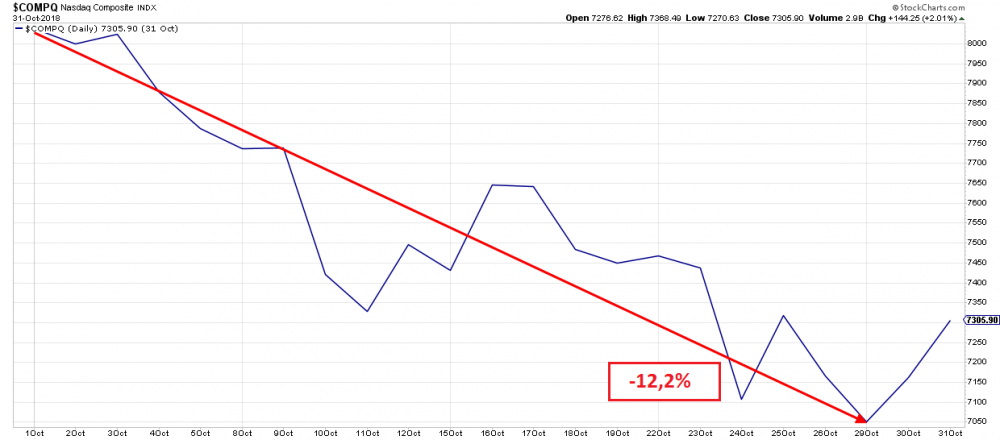

Po bardzo spokojnym roku 2017, na giełdę powróciła zmienność. Na przełomie stycznia i lutego w USA doszło do pierwszej korekty na rynku akcji. Druga miała miejsce w październiku, kiedy to zdecydowanie najsilniej oberwały uwielbiane przez inwestorów spółki technologiczne.

Tak wyglądał w trakcie 2018 roku główny indeks akcji w USA…

…a tak podczas październikowej przeceny prezentował się skupiający spółki technologiczne indeks Nasdaq.

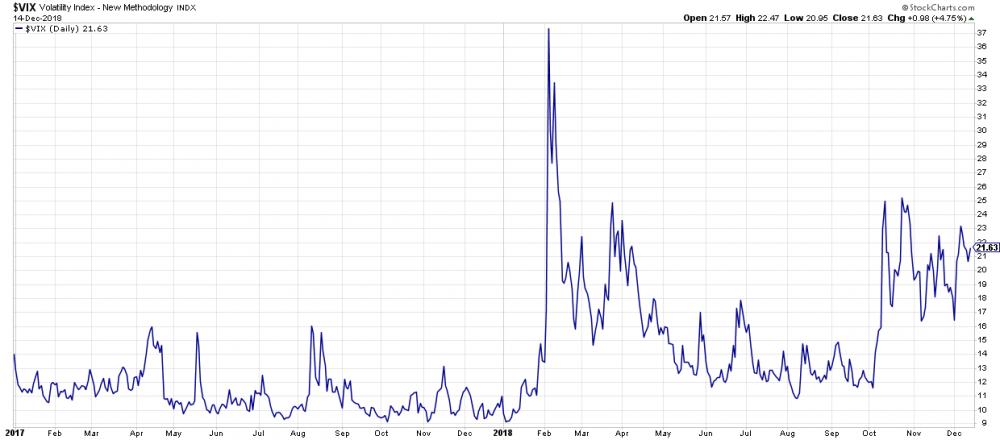

Szorujący wcześniej po dnie indeks zmienności VIX kilkukrotnie dał o sobie znać. Szczególnie bolesne okazało się to dla tysięcy spekulantów, którzy przez lata zarabiali łatwe pieniądze na shortowaniu zmienności. Niestety, zapomnieli, że rozwiązanie, które długo sprawdza się na giełdzie, przestaje działać gdy silniej zainteresują się nim uliczni inwestorzy.

Pomiędzy jedną a drugą korektą w USA, mieliśmy jeszcze jeden efekt zacieśniania polityki monetarnej przez banki centralne. Z powodu mniejszej płynności, kapitał zaczął uciekać do dolara, czyli globalnej waluty rezerwowej. Silne odbicie USD oznaczało wyższe koszty dla państw, których część długu jest denominowana właśnie w amerykańskiej walucie. W ten sposób kilka krajów rozwijających się popadło w spore tarapaty, a ich waluty bardzo mocno straciły. Widać to po wykresie ETFu EEM, dającego ekspozycję na wiele rynków wschodzących, głównie Chiny.

W przypadku konkretnych krajów mieliśmy do czynienia z prawdziwą medialną paniką, która tylko pogarszała sytuację. Jednym z najlepszych przykładów było zachowanie kursu liry tureckiej, która w nieprawdopodobnym tempie traciła na wartości.

Kiedy kraje emerging markets przeżywały trudności, prezes FED Jerome Powell wydawał się być nieporuszony tym faktem. Cały czas uparcie twierdził, że Rezerwa Federalna odpuści (czyt. zaprzestanie podwyżek stóp albo przerwie wyprzedaż aktywów) dopiero, gdy gospodarka zacznie poważnie cierpieć lub dojdzie do bardzo dużej wyprzedaży na giełdzie.

Tymczasem październikowa przecena w USA całkowicie wystarczyła do tego, by FED skapitulował. Nie da się inaczej nazwać listopadowego wystąpienia Powella w którym dał on do zrozumienia, że podwyżki stóp procentowych już niebawem się zakończą (pierwotnie miały trwać przez większość lub cały przyszły rok).

Więcej nt. kapitulacji FEDu pisaliśmy w artykule „Najważniejsze wydarzenia minionych tygodni – Grudzień 2018”.

Naszym zdaniem ten rok pokazał, że globalna gospodarka jest tak silnie dławiona długiem, że banki centralne po prostu nie są w stanie znacząco zaostrzyć polityki monetarnej. Wyjątkowo sceptycznie podchodzimy do tego tematu w przypadku Europy, co szczegółowo opisaliśmy w artykule „Czy EBC naprawdę kończy dodruk?”.

Częściowe odwrócenie krzywej dochodowości, cdn.

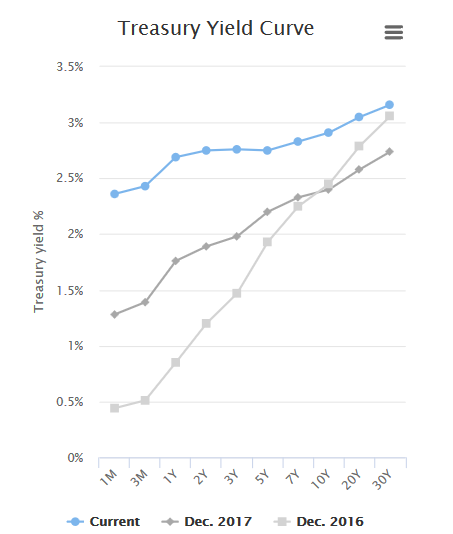

Opisane wyżej działania banków centralnych miały też znaczący wpływ na rynek obligacji amerykańskich. W trakcie 2018 roku dług USA generalnie tracił na wartości, czyli jego ceny spadały a rentowność rosła (czytaj: Na czym polega różnica między ceną i rentownością obligacji?).

Bardzo ważny jest jednak fakt, że obligacje 2-letnie traciły silniej niż 5-latki czy 10-latki. Przez cały rok zmierzaliśmy w kierunku sytuacji w której to obligacje o krótszym terminie zapadalności zaczną wypłacać wyższe odsetki. Taka sytuacja kojarzona jest powszechnie z dużymi obawami wśród inwestorów. Określa się ją mianem odwróconej krzywej rentowności (czytaj: Czym jest krzywa rentowności?).

Ostatecznie w grudniu dotarliśmy do sytuacji w której rentowność obligacji 5-letnich spadła poniżej rentowności papierów 2 i 3-letnich. Możecie to zobaczyć na poniższym wykresie, gdzie na pionowej skali widzimy rentowność obligacji, a na poziomej – okres ich zapadalności. Na niebiesko zaznaczona jest aktualna sytuacja. Z kolei na szaro, sytuacja w dwóch poprzednich latach.

Jak widać, w poprzednich latach mieliśmy do czynienia z typową krzywą – obie te szare linie nieustannie szły w górę. Z kolei niebieska linia w pewnym momencie się załamuje. Oznacza to początek odwracania się krzywej dochodowości (lub krzywej rentowności, nazwy stosowane zamiennie).

Wciąż przed nami jest jednak sytuacja, w której 10-letnie obligacje zaczną oferować oprocentowanie niższe niż 2-latki. Właśnie taki układ traktowany jest na rynkach, jako wyjątkowo zły omen sygnalizujący nadejście recesji. Poniższy wykres pokazuje, że różnica między 10-latkami i 2-latkami spadała poniżej zera tuż przed poprzednimi 7 recesjami w USA. Recesje zaznaczono szarym kolorem.

Należy pamiętać, że „spread” pomiędzy 10-latkami i 2-latkami może spaść poniżej zera już po kolejnej podwyżce stóp procentowych, czyli jeszcze przed końcem tego roku. Teoretycznie może on uruchomić automatyczną wyprzedaż aktywów na giełdzie, co doprowadzi do dużych przecen. Trudno jednak szacować prawdopodobieństwo takiego scenariusza w ciągu kolejnych 2 tygodni.

Czarny rok kryptowalut

Rok temu o tej porze nie było takiego artykułu na blogu pod którym nie pojawiłoby się pytanie o Bitcoina lub ogólnie przyszłość rynku kryptowalut. Później okazało się, że był to moment pęknięcia bańki. Bitcoin był wówczas wyceniany na niemal 20 000 USD, z kolei Ethereum na ponad 1300 USD.

Wówczas też wiele firm zdecydowało się na inwestycję w sprzęt potrzebny do kopania kryptowalut. Były również specjalne fundusze dające możliwość inwestowania w Bitcoina za ich pośrednictwem. Zainteresowanie tym ostatnim rozwiązaniem było tak duże, że wiele osób płaciło znacznie więcej niż wynikałoby to z faktycznej wartości Bitcoina (tzw. premia). Swoją drogą, z podobną sytuacją mieliśmy do czynienia w 2011 roku na rynku srebra, co opisaliśmy na filmie „Jak obecnie nie kupować srebra?”

Jak się okazuje, w ciągu roku może zmienić się naprawdę wiele. Bitcoin dziś kosztuje miej niż 4000 USD.

Ethereum poleciało jeszcze silniej i jest warte 90 USD.

Wielu ulicznych spekulantów dało się złapać w pułapkę i zakupiło krypto w okolicach szczytu. Z kolei spółki założone wówczas z myślą o kopaniu kryptowalut, bankrutują i wyrzucają na rynek sprzęt, który nie jest im już dłużej potrzebny.

W niektórych przypadkach firmom nie pomaga nawet działalność w Chinach, gdzie prąd jest wyjątkowo tani. Przykładem może być tutaj amerykańska firma Giga Watt, która zbankrutowała, nie będąc w stanie spłacić długów w wysokości 7 mln USD.

Warto dodać, że wraz ze zmieniającymi się nastrojami wokół kryptowalut, więcej osób zaczęło też dostrzegać sytuację na rynku ICO (projekty związane z wprowadzaniem tokenów na giełdę). W tym przypadku ponad 80% przedsięwzięć okazało się być zwykłymi oszustwami, w których inwestorzy utopili miliony. Teraz rynek ICO prawdopodobnie będzie ustępował miejsca znacznie lepiej uregulowanemu i transparentnemu rynkowi ETO (czytaj: Czym różnią się IPO, ICO oraz ETO?).

Pękająca bańka na rynku nieruchomości w Australii i Kanadzie

Nasze zdanie na temat rynku nieruchomości jest dobrze znane. Uważamy, że ceny w większości krajów są wysokie. Mimo wszystko jednak osobną kategorię pod tym względem tworzą dwa kraje, gdzie ceny nieruchomości są po prostu kosmiczne. Mowa o Australii i Kanadzie.

Oba te kraje doświadczyły bardzo podobnego scenariusza. Napływ kapitału z Chin w połączeniu z zerowymi stopami procentowymi sprawił, że ceny nieruchomości poszybowały w górę. Z czasem stały się absolutnie nie do przyjęcia dla większości Australijczyków i Kanadyjczyków. Ostatecznie cała sytuacja wymusiła pewne rozwiązania polityczne. Każdy kto chciał zyskać lub utrzymać popularność wśród wyborców, musiał podjąć działania mające na celu wyhamowanie wzrostów cen nieruchomości. W obu krajach zdecydowano się na wprowadzenie podatków – głównie dotyczących zagranicznych nabywców mieszkań i domów.

Każdy obcokrajowiec, który dziś chciałby kupić nieruchomość w najdroższych miastach Kanady i Australii, musiałby liczyć na wzrost jej ceny o 10-20% (zależnie od miasta), aby móc wyjść „na zero”.

Rynki nieruchomości w Australii i Kanadzie zostały zatem odcięte od kapitału. Musiało to oznaczać pęknięcie bańki.

Przykłady:

– w Toronto począwszy od wiosny 2017 przez kolejny rok ceny domów wolnostojących spadały o 25-45%.

– w marcu 2018 roku ceny nowych domów w Kanadzie spadły po raz pierwszy od lutego 2010 roku.

– liczba sprzedanych domów w Kanadzie spadła w kwietniu 2018 roku o 14% (rdr), zaliczając siedmioletnie minimum.

Jeśli chodzi o Australię to jesteśmy na nieco wcześniejszym etapie pękania bańki. Ceny nieruchomości spadają jednak coraz szybciej, w listopadzie było to już 8-9% w skali roku w przypadku najpopularniejszych regionów.

Oba te kraje bardzo silnie odczują spadki związane z pęknięciem bańki na nieruchomościach. Naszym zdaniem mimo wszystko w gorszej sytuacji jest Kanada, która chcąc załatwić problem dodrukiem będzie musiała liczyć się ze spadkiem wartości waluty. Tymczasem społeczeństwo kanadyjskie opiera się mocno na dobrach importowanych. Podsumowując, możliwości finansowe Kanadyjczyków mogą znacząco spaść, co będzie oznaczać prawdziwy szok dla wielu obywateli tego kraju. Alternatywą jest oczywiście zezwolenie na faktyczny, pełny krach na rynku nieruchomości, które mają gigantyczny wpływ na tamtejszą gospodarkę.

Problemy rynku obligacji korporacyjnych

Podwyżki stóp procentowych, do których w poprzednich miesiącach dochodziło w USA, oznaczały dla przedsiębiorstw wyższe koszty zadłużenia. W przypadku wielu firm nie było to dużym problemem – ostatecznie wzrosty zysków spółek notowanych w USA były w tym roku znaczące.

Były jednak i takie przedsiębiorstwa, którym nie wiodło się aż tak dobrze (w tym spółki powiązane z ropą). W ich przypadku wyższe koszty długu doprowadziły do pogorszenia sytuacji finansowej. W efekcie na rynku obligacji korporacyjnych w IV kwartale 2018 roku mieliśmy prawdziwy wysyp papierów, których rating został obniżony z poziomu „A” do „BBB” (poniżej którego zaczynają się obligacje śmieciowe).

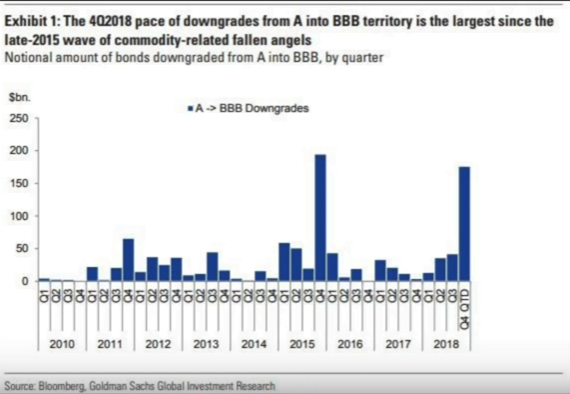

Rynek obligacji korporacyjnych traktujemy jako tykającą bombę. Po pierwsze, dlatego, że wśród papierów wartościowych z ratingami inwestycyjnymi (między AAA a BBB) aż połowa ma właśnie ten najniższy poziom BBB. Zatem ich bezpieczeństwo jest wątpliwe. Po drugie, dlatego, że bardzo dużą część tego rynku stanowią spółki łupkowe, uzależnione od ceny ropy. Oznacza to, że dalsze spadki ceny ropy (wywołane np. umocnieniem dolara) mogą spowodować jeszcze większe problemy na rynku obligacji korporacyjnych.

To, co najgorsze na rynku obligacji korporacyjnych jest dopiero przed nami. Nie zmienia to faktu, że ta grupa aktywów dała o sobie znać już w tym roku i naszym zdaniem była jedną z przyczyn kapitulacji FEDu.

W drugiej części artykułu omówimy 5 najważniejszych wydarzeń 2018 roku o charakterze geopolitycznym.

Independent Trader Team