Drodzy Czytelnicy,

W ramach zakończenia 2023 roku postanowiliśmy przygotować podsumowanie najważniejszych wydarzeń ostatnich 12 miesięcy. Oczywiście jest to ranking całkowicie subiektywny i tworzony z perspektywy polskich inwestorów.

Wewnątrz zespołu wytypowaliśmy kilkanaście istotnych wydarzeń, dlatego też poza opisywaniem samego TOP10, postanowiliśmy dodać ławkę rezerwowych.

Ławka rezerwowych

Oto jakie wydarzenia znalazły się w naszym rankingu tuż za czołową dziesiątką.

Szaleństwo wokół Novo Nordisk

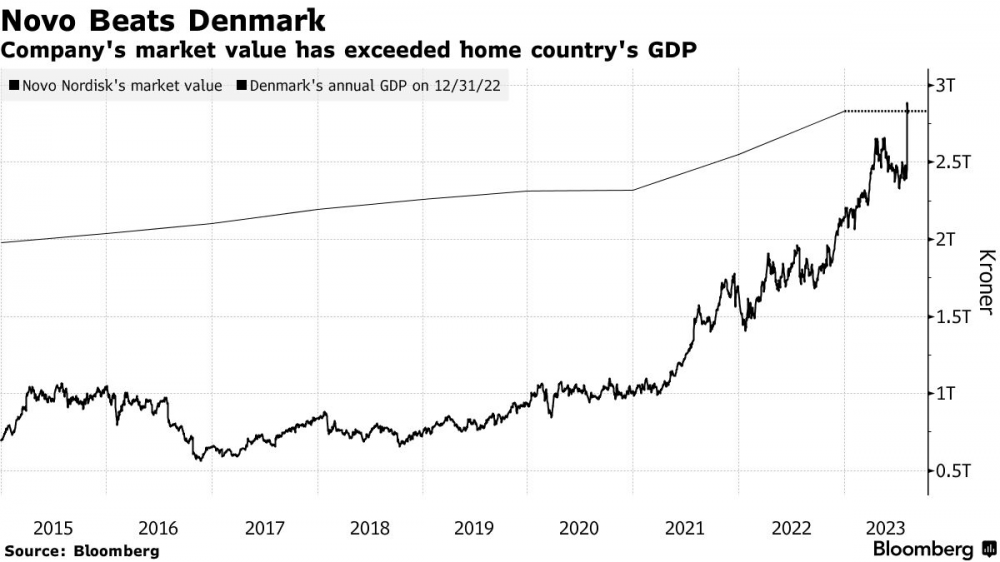

Akcje Novo Nordisk rosną od dłuższego czasu, ale to co stało się z nimi w 2023 roku robiło spore wrażenie. Kapitalizacja duńskiej spółki w sierpniu przekroczyła PKB tego kraju, dochodząc do 2,8 bln DDK (równowartość 413 mld USD). Zostało to odzwierciedlone na grafice. Ten wystrzał na końcu wykresu odzwierciedla wzrost o 17%, czyli 70 mld USD, w ciągu jednego dnia.

Później akcje rosły nadal, osiągając jak do tej pory najwyższy poziom 24 listopada, kiedy to kapitalizacja dotarła do poziomu 443 mld USD.

Co stało za tak silnymi wzrostami? Rosnąca popularność „leku na otyłość”, który został stworzony właśnie przez Novo Nordisk. Skutki ubocznego tego „cudu” zapewne poznamy w pełni dopiero za jakiś czas. Już dziś można jednak stwierdzić, że tego typu preparat to dla niektórych ludzi wspaniałe rozwiązanie, aby iść na łatwiznę. Zero budowania silnej woli, zero próby zmiany swoich nawyków żywieniowych. Zamiast tego wybierają uzależnienie od leku. Oby takich osób było jak najmniej.

Beznadziejny rok dla chińskiego rynku oraz duże zmiany w Japonii

Wydarzeniami w Azji żyjemy dość rzadko, jednak warto zauważyć, że 2023 rok przyniósł duże zmiany w dwóch bardzo ważnych krajach – Chinach oraz Japonii.

Państwo Środka, o którym mówimy wiele w kontekście rywalizacji z USA, zmagało się z dużymi problemami gospodarczymi. Otwarcie po Covidzie nie przyniosło spodziewanych rezultatów, a dodatkowo Pekin musiał zmagać się z pękająca bańką na rynku nieruchomości. Chińskie władze zdają sobie sprawę z wagi problemu i starają się schładzać rynek, a jednocześnie nie wywołać większych szkód dla gospodarki. Jest to jednak niezwykle trudne zadanie. Dodatkowo słabość rynku nieruchomości i rywalizacja z USA wpływają też negatywnie na rynek akcji. Shanghai Composite Index, pomimo wzrostów z początku roku, ostatecznie zakończy te 12 miesięcy na minusie.

Duże zmiany widać w Japonii. W poprzedniej dekadzie kraj ten kojarzył nam się z pompowaniem bańki na obligacjach oraz stagnacją na rynku akcji. Teraz sytuacja zaczyna się odwracać. Bank Japonii pozwala na wzrost rentowności obligacji rządowych, co oznacza, że ceny tych papierów spadają. Jednocześnie coraz większym powodzeniem cieszą się akcje spółek japońskich. Jednym z ich posiadaczy jest Warren Buffett, który upodobał sobie zwłaszcza największe spółki z tego kraju. Indeks Nikkei 225 zakończy ten rok z wynikiem ok. 25% na plusie.

Zachód skręca w prawo

O rosnącej popularności prawicy bądź lewicy najczęściej mówi się, kiedy ogłaszane są wyniki wyborów. My jednak chcielibyśmy zwrócić uwagę na to, co działo się w tym roku, mimo że na Zachodzie nie mieliśmy zbyt wielu istotnych głosowań. Trudno jednak zignorować to, co pokazywały sondaże.

Zacznijmy od Niemiec, gdzie bardzo szybko rosną notowania Alternative fur Deutschland (AfD). Jest to partia, która bardzo negatywnie wypowiada się na temat polityki imigracyjnej, jaką Niemcy prowadziły do tej pory. O ile jeszcze w 2022 roku AfD miała poparcie rzędu 10%, to dziś jest to często 23-25%. To gigantyczna zmiana!

O ile niektóre poglądy polityków AfD wydają się sensowne, to z perspektywy Polski sukces tej partii wcale nie musi być dobrą informacją. Jej przedstawiciele mogą okazać się jeszcze bardziej prorosyjscy niż inne partie niemieckie, a naprawa relacji niemiecko-rosyjskich nie jest nam na rękę.

Kolejny przykład zmiany nastrojów to Francja. Poparcie dla Marine Le Pen czy Erica Zemmoura jest wysokie, a pogarszająca się sytuacja imigracyjna sprawiła, że zareagował już nawet obecny rząd. Pojawiło się nowe prawo, które zaostrza przepisy dla imigrantów.

W Holandii w tym roku odbyły się wybory parlamentarne i wygrała je Partia Wolności, która prezentuje poglądy antyimigranckie. Frekwencja w wyborach wyniosła aż 77%.

Z kolei w Stanach Zjednoczonych coraz lepiej w sondażach wyglądają notowania Donalda Trumpa.

Oczywiście mieliśmy rok wzrostu stóp procentowych, to z pewnością wpływało na nastroje. Nie ma jednak przypadku w tym, że w Europie nagle rosną notowania takich, a nie innych partii. To efekt skandalicznych działań i bezmyślnego wpuszczania do Europy ogromnej liczby imigrantów z Afryki i Bliskiego Wschodu, bez szczegółowego sprawdzania tych osób. Obywatele poszczególnych krajów zaczynają teraz dostrzegać jak wielki to był błąd i jak negatywnie przełożył się na standard ich życia.

Zwrot polityki FED-u

Trzeba przyznać, że przez większość 2023 roku Rezerwa Federalna prowadziła bardzo zdecydowaną politykę. O ile bilans redukowany był bardzo powoli, to już podwyżki stóp procentowych były dość wyraźne, a wszystko to miało na celu ograniczenie inflacji. Musimy przyznać, że nie spodziewaliśmy się, iż taki stan rzeczy utrzyma się przez większość 2023 roku.

W ostatnim kwartale nastąpiły jednak pewne istotne zmiany. Rynek zaczął w coraz większym stopniu nastawiać się na zmianę polityki i obniżanie stóp procentowych. Byłoby to z korzyścią dla obligacji, akcji i REIT-ów dlatego też w przypadku tych trzech grup pod koniec roku zobaczyliśmy znaczne wzrosty.

Wszystkie te domysły inwestorów zostały potwierdzone na grudniowej konferencji FED-u, kiedy to Jerome Powell dał do zrozumienia, że podwyżki stóp procentowych dobiegły końca. Rynek szybko zaczął wyceniać 6 obniżek po 0,25% w trakcie 2024 roku. Naszym zdaniem FED w kolejnych tygodniach będzie starał się przekonać inwestorów, że stopy pozostaną przez pewien czas na obecnym poziomie. Może to doprowadzić do mniejszej lub większej korekty na rynku na przestrzeni kolejnych tygodni.

Miejsce 10: Świetny rok dla uranu

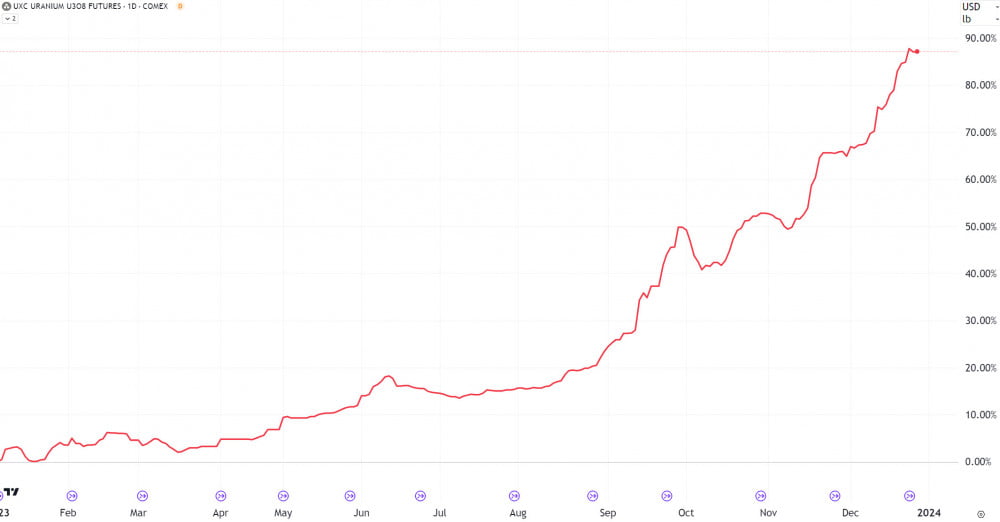

Przez ostatnie 12 miesięcy cena uranu na rynku spot poruszała się w silnym trendzie wzrostowym. Aktualnie surowiec kosztuje okrągłe 90 USD/funt, notując wzrost o blisko 85% od początku roku. Wzrosty te są napędzane przede wszystkim przez coraz lepsze nastawienie do energetyki jądrowej na świecie, co skutkuje zwiększonym zapotrzebowaniem na uran.

Istotną rolę odegrało też pojawienie się kolejnych podmiotów skupujących fizyczny uran, działających na podobnej zasadzie jak wspominany przez nas w przeszłości fundusz Sprotta. Jednym z nich jest powstały na początku roku szwajcarski Zuri-Invest AG. W tej chwili na rynku uranu, oprócz elektrowni jest już kilku innych graczy, którzy systematycznie skupują uran, sprawiając, że rywalizacja o surowiec nasila się.

Z drugiej strony, nowa podaż uranu nadal stoi pod znakiem zapytania, ponieważ cena musi pozostać na obecnych poziomach przez dłuższy czas, aby zwiększenie wydobycia przez niektórych producentów było faktycznie dla nich opłacalne. Oczywiście istnieją takie firmy jak Kazatomprom, które zarabiają już przy dużo niższych cenach uranu, ale jest ich niewiele i nie będą one w stanie samodzielnie zaspokoić globlanego popytu. Warto dodać, że znaczna część wyprodukowanego przez Kazatomprom uranu trafia do Chin, które skutecznie zabezpieczyły sobie dostawy już w poprzednich latach.

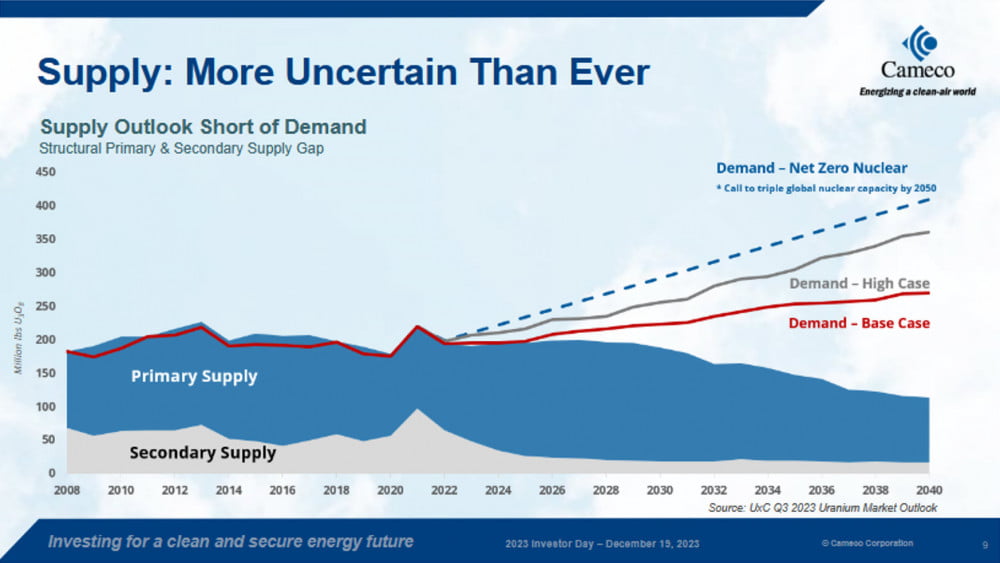

Należy też wspomnieć o tym, że w trakcie konferencji klimatycznej COP28, wiele krajów zadeklarowało, że do 2050 roku trzykrotnie zwiększą produkcję energii jądrowej. Informacja ta sprawia, że perspektywy dla uranu stają się jeszcze lepsze, co możecie zobaczyć na poniższym wykresie.

Za pomocą trzech linii zaznaczono popyt na uran w zależności od scenariusza. Czerwona linia przedstawia najbardziej konserwatywny scenariusz. Kolorem szarym zaznaczono, jak będzie kształtować się popyt na uran, w nieco bardziej optymistycznym wariancie. Z kolei niebieska przerywana linia przedstawia, jak ten popyt będzie wyglądał, jeśli poszczególne kraje będą dążyć do potrojenia mocy produkcyjnych energii z atomu do 2050 roku. Tymczasem niebieskie pole na wykresie to szacowana produkcja.

Jak widzicie, każdy z tych scenariuszy oznacza znaczący deficyt surowca na rynku w kolejnych latach.

Naszym zdaniem wydarzenia z ostatnich 12 miesięcy to zapowiedź dalszych wzrostów ceny uranu, a co za tym idzie także notowań spółek wydobywających ten surowiec. Uważamy, że już niebawem wejdziemy w kolejną fazę hossy, która napędzana będzie faktycznymi zyskami spółek uranowych, a nie oczekiwaniami, jak miało to miejsce dotychczas.

Miejsce 9: Zmiana władzy w Polsce

Podobnie jak w przypadku PO w 2015 roku, tak i teraz w przypadku PiS – przyszedł moment, w którym ludzie powiedzieli: dość!

Lata durnej propagandy, afery wokół czołowych działaczy i wiele innych czynników sprawiło, że do wyborów poszły osoby, które generalnie polityki się nie interesują. Efektem była rekordowa frekwencja na poziomie 73% i ostateczne zwycięstwo zjednoczonej opozycji.

Uważamy, że w wielu obszarach te „zwaśnione” partie rządzą podobnie, ale trzeba jednak też dostrzegać pewne różnice. Powrót Donalda Tuska do roli premiera oznacza lepsze relacje z Brukselą i Berlinem, a to przełożyło się również na lepsze nastroje na GPW. Oczywiście jest też druga strona medalu – politycy lewicy i centrum generalnie wykazują znacznie większą uległość w kontaktach z UE, co może z czasem okazać się problemem dla naszego kraju.

Prawdopodobnie część osób oczekuje też, że w związku z nowym rządem w państwowych spółkach pojawi się nowa jakość i ich działania będą bardziej przewidywalne. Być może faktycznie okaże się, że mniej będzie w nich politycznych interwencji, ale wciąż bylibyśmy bardzo ostrożni, jeśli chodzi o kupowanie akcji państwowych spółek. Jeśli ich akcje pójdą w górę, to raczej dlatego że polski rynek po prostu jest tani, a nie z powodu jakiejś diametralnej poprawy otoczenia politycznego.

Miejsce 8: Walka wokół ropy

Tytuł niemal idealnie odnosi się do tego, co działo się w ostatnich miesiącach. Z jednej strony mamy praktycznie cały Zachód na czele z USA, któremu zależy, aby cena ropy była niska (pozwala im to stabilizować inflację), a z drugiej strony mamy kraje OPEC+, którym niska cena ropy jest mocno nie na rękę.

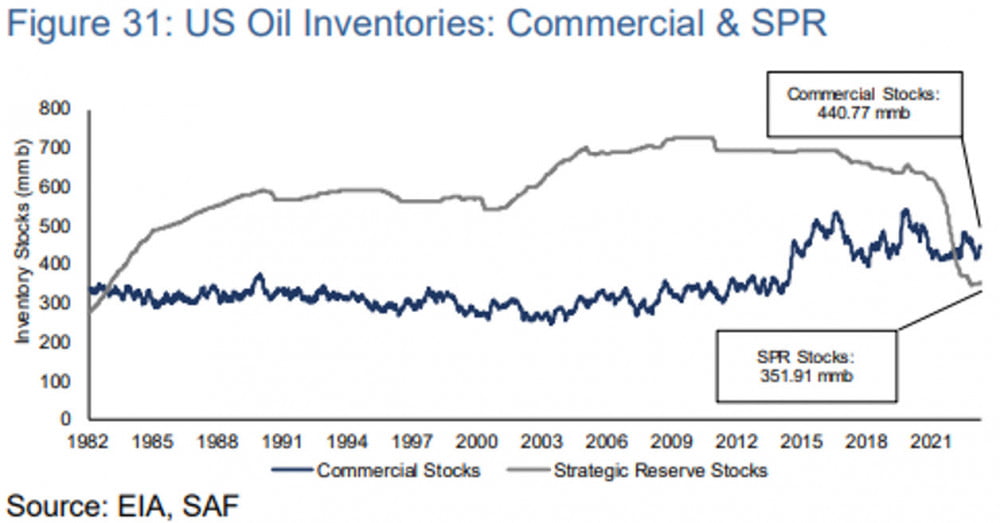

Przypomnijmy pokrótce jak ta rywalizacja wyglądała w trakcie 2023 roku. Ceny ropy w styczniu 2023 wahały się w przedziale 70-80 USD. Rosja i Arabia Saudyjska kontynuowały swoje cięcia produkcji surowca na poziomie 1,3 mln baryłek dziennie. Aby stabilizować tą cenę i równoważyć cięcia krajów OPEC+, USA aktywnie wypuszczała na rynek ropę ze swoich rezerw strategicznych, co w efekcie doprowadziło je do dramatycznie niskich poziomów, nie widzianych od 1983 roku.

W końcu Stany doszły do momentu, w którym nie mogły skorzystać już z tego „źródła” a cena ropy zaczęła powoli rosnąć z okolic ok. 67 USD do blisko 95 USD za baryłkę. Aby przeciwdziałać temu USA zwiększyło mocno produkcje surowca w drugiej połowie roku, co wg wielu analityków miało być niemożliwe.

Od tamtego momentu USA notuje historycznie wysokie poziomy produkcji ropy, a cena surowca osunęła się z niemal 95 USD we wrześniu bieżącego roku do ok. 75 USD obecnie.

Nie możemy tutaj zapomnieć o dwóch bardzo ważnych wydarzeniach, które mogą mieć znaczny wpływ na przyszłą cenę ropy. Mowa tutaj o wojnie Izraela z Palestyną, która może doprowadzić do blokady Morza Czerwonego, a w efekcie do zaburzonych dostaw ropy z krajów OPEC+ na zachód.

Po wybuchu tego konfliktu ropa szybko wzrosła w obawie o właśnie taki scenariusz, a następnie wróciła do spadków, gdy tylko okazało się, że konflikt nie eskaluje.

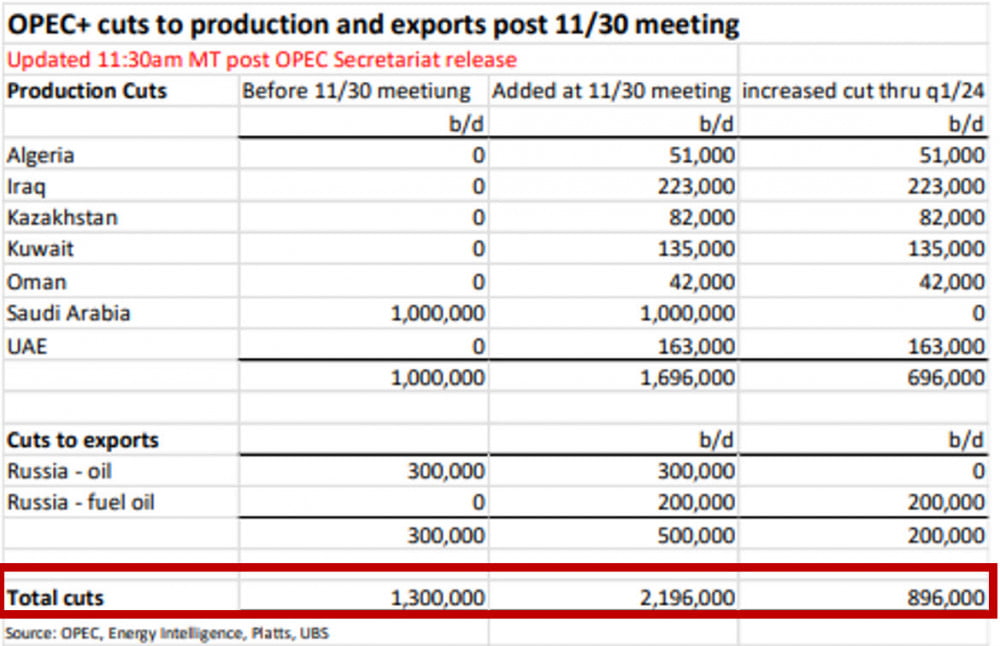

Drugim bardzo ważnym wydarzeniem było spotkanie krajów OPEC+, na którym szereg państw zdecydowało się na kolejne dobrowolne cięcia w produkcji ropy, co przedstawia poniższa tabela.

Jeśli chodzi o ogólne spojrzenie na popyt i podaż ropy naftowej, to świat jest w tym wypadku kompletnie podzielony. Z jednej strony mamy OPEC+, który uważa, że już na koniec 4 kwartału zobaczymy duży deficyt ropy na świecie, a z drugiej strony mamy głosy ze strony non-OPEC+, USA, którzy twierdzą, że nic takiego nam nie grozi.

Analitycy twierdzą, że rosnąca produkcja ropy naftowej non-OPEC+ oraz znaczne stany magazynowe znajdująca się w posiadaniu grupy OPEC+ będą w dalszym ciągu stabilizować cenę ropy na świecie. Według nich, o ile nie nastąpi poważna eskalacja konfliktu na linii Izrael – kraje arabskie, jest mało prawdopodobne, aby ceny ropy naftowej osiągnęły 100 USD za baryłkę w 2024 roku. Przyczynić do tego mają się również kiepskie nastroje rynkowe co do popytu na ropę, zwłaszcza w pierwszej połowie 2024 roku.

Koniec części pierwszej.