Drodzy Czytelnicy,

Pora na drugą część naszego podsumowania najważniejszych wydarzeń 2023 roku.

Miejsce 7: Dodatkowa płynność wspiera rynek

W poprzednich latach logika była bardzo prosta – jeśli banki centralne prowadziły skup aktywów, to napędzały w ten sposób akcje i obligacji. Jeśli dodruku nie było, to notowania spadały.

Ten rok był inny. FED faktycznie redukował swój bilans, a EBC zakończyło dodruk. Mimo to, rynki akcji w wielu krajach poradziły sobie dobrze. Po części stało się tak dlatego, że już w 2022 roku mieliśmy bardzo znaczące spadki. To jednak nie jedyny czynnik.

Rynek w USA został również wsparty dodatkowymi środkami pochodzącymi z rynku repo. Mowa o środkach, które zostały zakumulowane w trakcie pandemii, a następnie były lokowane w taki sposób, aby przynosić jak najlepsze odsetki. W tym roku rentowności obligacji bardzo mocno wzrosły, dlatego też wspomniane środki zaczęły płynąć właśnie na ten rynek. Gdyby nie to, notowania obligacji USA mogły zachowywać się gorzej, a to przełożyło się na problemy wielu innych aktywów.

Warto jednak wspomnieć, że środki napływające z rynku repo już za 3-4 miesiące mogą się wyczerpać. Pytanie kto wtedy będzie wspierał rynek, skoro długu USA w tym momencie pozbywają się wszyscy najważniejsi gracze – FED, Japonia oraz Chiny.

Miejsce 6: Potężne zakupy złota przez banki centralne

Banki centralne kontynuują skup złota na dużą skalę. W 2022 roku zakupy były największe od ponad 50 lat – wówczas kupiono 1135 ton kruszcu. W tym roku banki centralne również nie próżnują i w pierwszych trzech kwartałach zakupiły ok. 800 ton.

Dlaczego ta informacja jest ważna? Z dwóch powodów. Po pierwsze, banki centralne generalnie wykazują się niezłym timingiem. Ostatnie zakupy na dużą skalę rozpoczęto w 2018 roku, po którym nadszedł spory wzrost ceny złota.

Po drugie, sporą aktywność wykazuje Narodowy Bank Polski. Jeśli chodzi o 2023 rok, jesteśmy globalnym wiceliderem, ustępując jedynie Ludowemu Bankowi Chin. W tym roku NBP zakupił 57 ton złota, a ogółem polskie rezerwy wynoszą już ok. 358 ton. Takie postępowanie banku centralnego oceniamy jak najbardziej pozytywnie. Spore rezerwy złota zwiększają stabilność polskiej waluty, co w obecnym otoczeniu jest wyjątkowo ważne. Poza tym, wszystkie papierowe waluty stopniowo dewaluują się na tle złota i nic nie wskazuje aby w tej kwestii miało się coś zmienić.

Miejsce 5: Skutki programu Deweloper+

W trakcie mijającego roku rządzący chwytali się różnych sztuczek, aby poprawić nastroje Polaków, co miało też dać wyższe poparcie w wyborach. Jednym ze sposobów miał być tzw. „Bezpieczny kredyt 2%”. Założenia oczywiście brzmiały pięknie. Ze względu na stopy procentowe i wyższe koszty kredytu, PiS chciał umożliwić przynajmniej części Polaków zakup nieruchomości z niższym oprocentowaniem kredytu. Oczywiście wszystko na koszt społeczeństwa.

Już na etapie projektów pojawiły się głosy, że jest to program, który po prostu podniesie zyski deweloperów. I faktycznie tak było. Kiedy rząd przygotowywał się do zatwierdzenia programu BK 2%, to deweloperzy w tym samym czasie podnosili już ceny. Bardzo mocno w górę poszły ceny mieszkań o wartości rzędu 500-600 tyś złotych, bo takich kredytów dotyczył program, ale tak naprawdę efekty było widać na całym rynku. W niektórych miastach wzrosty przekroczyły 20% w skali roku.

Gdyby nie pomysł rządzących, sytuacja na rynku mogła wyglądać zupełnie inaczej. Wystarczy powiedzieć, że w tym samym czasie ceny nieruchomości w Niemczech spadały – i to wyraźnie.

Dziś efekty widać jak na dłoni. Nieruchomości mocno podrożały – o wiele mocniej niż wzrosły wynagrodzenia większości Polaków. Marże deweloperów znacząco wzrosły. A mieszkania kupowane w ramach programu nie trafiły wyłącznie do młodych rodzin (co miało być głównym celem), ponieważ nabyło je również wielu singli, którzy na ten moment nie planują zakładać rodziny. Po prostu wykorzystali program dopłat do kredytów.

Bardzo wysokie ceny nieruchomości przynoszą duże szkody społeczne. Jako że powtarzamy błędy krajów zachodnich, to wygląda na to, że będzie jeszcze okazja, aby rozpisać się na ten temat.

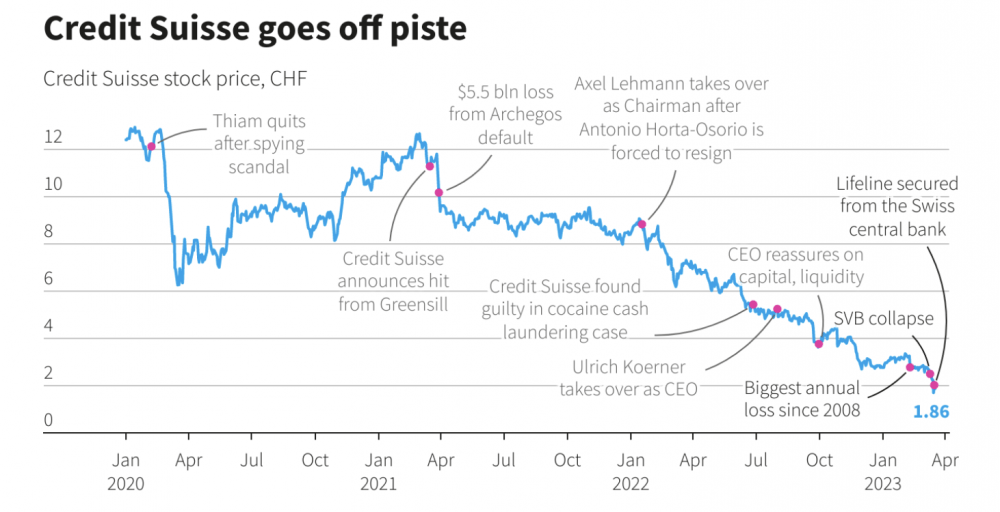

Miejsce 4: Kryzys bankowy w USA i upadek Credit Suisse

Dług Stanów Zjednoczonych jest fundamentem obecnego systemu. Dlatego też stopniowy spadek cen obligacji USA musiał przynieść negatywne efekty. Ostatecznie stało się to w marcu 2023 roku.

Wówczas pojawiły się problemy banków, które miały w swoich bilansach bardzo dużą ilość obligacji amerykańskich. Ale póki nie dochodziło do sprzedaży, to te straty były niezrealizowane i nie budziły większej paniki. W końcu jednak okazało się, że Silicon Valley Bank w żaden sposób nie zabezpieczał się przed wzrostem stóp procentowych, co doprowadziło do jego upadku. Było to największe bankructwo banku od czasów Lehman Brothers.

W tarapatach znalazły się też inne banki. FED musiał działać szybko. Rezerwa Federalna wprowadziła specjalny program, który pozwala bankom na oddanie obligacji do FEDu i otrzymanie za nie pełnych środków za jakie te papiery były kupowane (bez uwzględniania straty). W ten sposób bankierzy mogą bez problemu zyskać dostęp do kapitału w razie problemów. Oczywiście po pewnym czasie zmuszeni są wrócić z pieniędzmi do FEDu i odkupić obligacje.

Kryzys bankowy w USA wprowadził ogromną nerwowość na rynkach, również w Europie. W tamtym czasie Credit Suisse był już po sporych perturbacjach, natomiast upadek SVB (zaznaczony w prawej części grafiki) z pewnością mu nie pomógł.

W kwietniowej prasówce pisaliśmy:

Gwoździem do trumny okazał się jednak wywiad dla Bloomberg TV opublikowany 15 marca 2023 (5 dni po upadku SVB), w którym przewodniczący Saudi National Bank, czyli największego akcjonariusza Credit Suisse (CS) przekazał, że ze względów regulacyjnych nie może zwiększyć inwestycji w CS (nie może przekroczyć progu 10% udziałów). Komunikat ten został bardzo negatywnie odebrany przez inwestorów co doprowadziło do największej jednodniowej wyprzedaży na akcjach oraz obligacjach Credit Suisse w historii. W efekcie klienci zaczęli masowo wycofywać swoje depozyty. Łącznie w ciągu jednego dnia wypłacono środki o wartości 10 mld USD.

Ostatecznie po akcji ratunkowej ze strony Banku Centralnego Szwajcarii, doszło do przejęcia Credit Suisse przez UBS za kwotę 3,23 mld USD.

Miejsce 3: Polska giełda bije rekordy!

Rok 2022 z oczywistych względów nie był zbyt udany ani dla polskiej waluty ani dla naszej giełdy. W trakcie ostatnich 12 miesięcy cierpliwość inwestorów została jednak nagrodzona.

Zachowanie kluczowych indeksów możecie zobaczyć na poniższym wykresie.

Kapitalnie spisał się indeks średnich spółek, czyli mWIG40, który przekroczył 40%!

Wybory, o których pisaliśmy w cz. 1, miały pozytywny wpływ na WIG20. Jak widać na wykresie, akurat ten indeks radził sobie gorzej od reszty przez niemal cały rok, aby w ostatnim kwartale nadrobić straty i przeskoczyć małe spółki.

Za sprawą znaczących wzrostów, atmosfera wokół polskiej giełdy zaczęła się zmieniać, czego efektem było również pierwsze duże IPO (po 2 latach przerwy!). Na giełdzie pojawił się Murapol, a zainteresowanie udziałami było całkiem spore.

Oczywiście GPW wciąż ma swoje minusy. Nadal też jesteśmy stosunkowo małym rynkiem, mocno uzależnionym od Stanów Zjednoczonych. Warto jednak dostrzegać też plusy – polska giełda była jedną z najlepszych na świecie w 2023 roku. Jednocześnie pomimo tych wzrostów, na GPW wciąż można znaleźć wiele tanich spółek.

Miejsce 2: Nowa hossa na krypto

Niewątpliwie istotnym wydarzeniem w świecie inwestycji w 2023 roku było rozpoczęcie nowej hossy na Bitcoinie (BTC). W nieco ponad rok, od listopada 2022 roku, BTC urósł o ponad 180%, a dzisiaj już chyba nikt nie ma wątpliwości, że król kryptowalut rozpoczął swój kolejny, cykliczny rajd.

Co było katalizatorem tych wzrostów? Możemy tutaj wymienić co najmniej kilka powodów.

Pierwszym z nich jest nadchodzący halving w kwietniu 2024 roku. Jeśli jeszcze nie wiecie co to takiego, to odsyłamy Was do naszego artykułu pt. „Świetny rok w wykonaniu Bitcoina! Czy hossa dopiero się zaczyna?”, w którym opisaliśmy ten temat szczegółowo.

Drugim ważnym powodem wzrostów, które zaczęły się tuż po starcie 2023 roku, było pojawienie się Bitcoin Ordinals. Co to takiego? Aby nie wchodzić w szczegóły należy jedynie powiedzieć, że jest to nowa metoda, która umożliwia tworzenie NFT na Bitcoinie. NFT (non-fungible token) to unikalny token, który ma przypisaną jakąś cechę jak np. zdjęcie. Dzięki temu wydarzeniu cena BTC zdołała przebić się ponad 20 tys. USD co tylko utwierdziło inwestorów w przekonaniu, że kolejna hossa na Bitcoinie właśnie się zaczyna.

Kolejny kluczowy poziom, czyli okolice 25 tys. został dość szybko pokonany w związku z reakcją BTC (oraz złota) na kryzys bankowy, do którego doszło na początku marca 2023 roku. Należy tutaj jedynie podkreślić, że zachowanie Bitcoina i złota tak naprawdę pokazały nam w jakie aktywa będą uciekać inwestorzy, kiedy dojdzie do prawdziwego kryzysu wiary w waluty fiducjarne, a także system bankowy.

W końcu dochodzimy do ostatniego, najważniejszego wydarzenia, które nieustannie wpływa na cenę Bitcoina. W czerwcu bieżącego roku BlackRock złożył wniosek do SEC (amerykańska Komisja Papierów Wartościowych i Giełd) o utworzenie ETF-u na Bitcoina. Od tamtego momentu swoje wnioski złożyło szereg innych gigantów jak VanEck czy też Fidelity, a temat ten nieustannie elektryzuje całą społeczność kryptowalut. Co najważniejsze, decyzji SEC spodziewamy się już na początku stycznia.

O tym, jak ważne jest to wydarzenie, a także jakie my widzimy możliwe scenariusze dla rynku krypto, pisaliśmy więcej w artykule podlinkowanym wyżej. Zachęcamy Was też do obejrzenia wywiadu z Traderem21, zatytułowanego „2024 rokiem Bitcoina”.

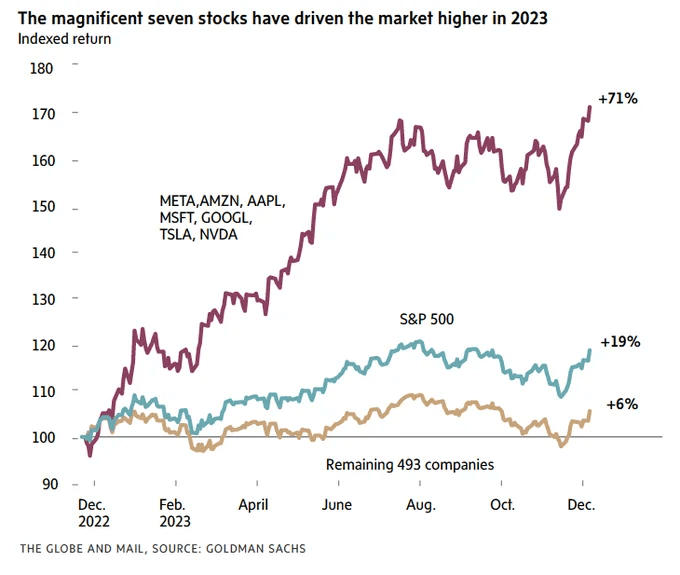

Miejsce 1: Świetny rok spółek technologicznych

W poprzednich latach bardzo popularnym skrótem był FAANG, odnoszący się do pięciu spółek technologicznych z USA. Teraz tą kluczowa grupę stanowi siedem firm określanych jako „Magnificent 7”. Chodzi o Apple, Amazon, Alphabet, Nvidia, Microsoft, Meta (Facebook) oraz Tesle.

Każda z tych spółek wzrosła w 2023 roku dużo mocniej niż główny indeks S&P500.

Możemy też odwrócić to stwierdzenie i napisać, że gdyby nie te 7 spółek, to rynek akcji w USA zachowywałby się dużo słabiej. Oczywiście przy okazji rodzi to też negatywne konsekwencje, ponieważ wybrane spółki mają ogromny udział w głównym indeksie skupiającym 500 firm.

Istnieje wiele grafik, które oddają obecną wielkość tych siedmiu spółek. My tym razem postanowiliśmy powołać się na Charliego Bilello, który przeanalizował udział poszczególnych aktywów w indeksie globalnego rynku akcji.

Jak się okazuje, wspomniane 7 spółek ma większy udział w MSCI All Country World Index niż wszystkie spółki z Wielkiej Brytanii, Chin, Francji oraz Japonii razem wzięte.

W trakcie ostatnich kilkunastu lat akcje w USA były regularnie napędzane dodrukiem. Obecnie jest inaczej – Rezerwa Federalna praktycznie nie skupuje aktywów, a raczej je wyprzedaje. Otoczenie jest zatem dużo trudniejsze, a mimo to spółki technologiczne były w stanie podnieść się po słabym 2022 roku i ponownie zaliczyć bardzo dobry rok.

Perspektywy na 2024 rok wyglądają w ich przypadku całkiem nieźle. Z drugiej strony warto jednak pamiętać o tym, że wyceny większości najpopularniejszych spółek z USA są bardzo wysokie, a na rynku dominuje obecnie optymizm. Dodatkowo, FED zamierza nadal wyprzedawać aktywa. Warto zatem zachować ostrożność.

Szczęśliwego Nowego 2024 roku!

Independent Trader Team