W pierwszej części poświęconej trendom zajęliśmy się głównie działaniami banków centralnych oraz tym jak mogą wyglądać ich działania w 2020 roku. Teraz pora przyjrzeć się z osobna aktywom finansowym. Mamy na myśli akcje, obligacje i waluty.

Akcje

Zacząć musimy od giełdy amerykańskiej. Powód? Po pierwsze pod względem kapitalizacji jest ona zdecydowanie największa na świecie. Po drugie od jej zachowania zależy to, co dzieje się na innych rynkach. I w końcu po trzecie – obecna hossa została zdominowana przez spółki z USA i to w nich inwestorzy pokładają największą wiarę.

Aktualnie wyceny na giełdzie w Stanach Zjednoczonych są podbijane za sprawą dodruku banków centralnych oraz skupowania akcji własnych przez same spółki. To dwa kluczowe czynniki, które w ostatnim czasie wywołały skrajny optymizm na giełdzie. W efekcie zrobiło się wyjątkowo drogo i w najbliższym czasie może przyjść pewne odreagowanie. Nas jednak interesują trendy na kolejne miesiące. Ze względu na aktywność banków centralnych uważamy, że ten rok akcje w USA zakończą na plusie, o ile na horyzoncie nie pojawią się dane jednoznacznie wskazujące na recesję.

Niemniej jednak dopóki USA na wszelkie sposoby będzie unikać spadku PKB, akcje powinny radzić sobie nieźle. Nie oznacza to, że będziemy obserwować stałe, nieprzerwane wzrosty. Inwestorów czekają pewne rozczarowania związane m.in. z wynikami spółek. Obawy będą jednak szybko mijać – ostatecznie coraz więcej inwestorów zapomina, że notowania powinny odzwierciedlać to jak spółka radzi sobie na rynku. Dla tej grupy dużo ważniejsze jest to, co Donald Trump powie o kolejnej turze negocjacji z Chinami.

Co z pozostałymi rynkami? W Europie Zachodniej jest trochę spółek, które w 2020 roku mogą przynieść dobre wyniki. Nie twierdzimy tak dlatego, że europejska gospodarka ma wspaniałe perspektywy – w żadnym wypadku tak nie jest. Swoją opinię opieramy bardziej na prostej kalkulacji. Europejski inwestor z jednej strony może wybrać niemieckie obligacje o rentowności -0,3%, a z drugiej – duże spółki będące liderami w swoich branżach i płacące dywidendę rzędu 3-5%. Skoro tak wygląda sytuacja, to całkiem prawdopodobny jest przepływ kapitału z obligacji do akcji.

Jeszcze lepiej prezentuje się Europa Środkowo – Wschodnia, gdzie mamy kilka fundamentalnie tanich giełd (Rosja, Polska, Czechy, Węgry). Mają one nieporównywalnie większy potencjał wzrostowy niż chociażby spółki z Europy Zachodniej, ale są oczywiście uzależnione od tego, co dzieje się w Stanach Zjednoczonych. Dlatego też przestrzegamy przed poświęceniem 30-50% portfela na zakupy w naszym regionie.

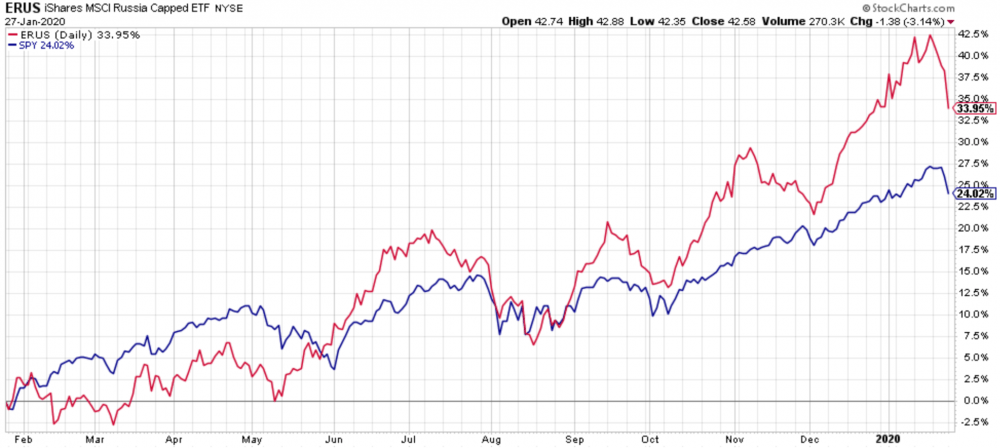

Warto pamiętać, że najtańszy rynek w naszym regionie, czyli Rosja, zaliczył naprawdę bardzo dobry 2019 rok. Dodatkowo, rubel spisywał się dobrze w stosunku do dolara. W efekcie ETF na tamtejszy rynek znacząco przebił główny indeks akcji w USA.

Historia uczy, aby nie przesadzać z ekspozycją na rynek, który właśnie przyniósł świetne wyniki. Mimo wszystko uważamy, że także i w 2020 roku Rosja wypadnie zadowalająco.

Najłatwiej jest nam oceniać rynek polski. Jest on tani jako całość, ale poszczególne indeksy bardzo się między sobą różnią. Najdroższy jest WIG20, czyli największe polskie spółki, z których wiele jest narażonych na ryzyko polityczne. W kolejnych miesiącach polska gospodarka najprawdopodobniej nieco wyhamuje. Może to oznaczać, że rząd będzie szukał gdzie tylko się da, aby znaleźć pieniądze potrzebne na spełnianie wyborczych i powyborczych obietnic. Co to będzie oznaczało w praktyce? Tu już lista rozwiązań jest nieograniczona, tak samo jak chciwość polityków. O tym, że zagrożenie jest realne przekonał się kilka lat temu KGHM, dla którego wprowadzono specjalny podatek.

Naszym zdaniem dużo lepiej spisywać się będą średnie i małe spółki. Zresztą mWIG40 doświadczył już wyraźnych wzrostów, po tym jak pojawił się pierwszy ETF dający ekspozycję na ten indeks. Dlatego też skłaniamy się ku tezie, że to sWIG80 ma teraz największy potencjał wzrostowy.

Poza polskim rynkiem jest również co najmniej kilka innych atrakcyjnie wycenionych. Pisaliśmy o nich w artykule „Które rynki wybrać w 2020 roku?„. Naszym zdaniem ten rok będzie w ich wykonaniu udany, a pozytywny scenariusz załamać będą mogły dopiero złe informacje z USA. Wtedy jednak zagrożenie będzie podwójne. Po pierwsze spadki w Stanach Zjednoczonych pociągną za sobą spadki na rynkach EM. Po drugie w takiej sytuacji dolar znacząco się umocni, co wpędzi w kłopoty państwa posiadające spory dług denominowany w USD.

Obligacje

Ponownie zaczynamy od Stanów Zjednoczonych. Po ostatnich wzrostach cen obligacji, 10-latki amerykańskie płacą 1,60% rocznie, z kolei 30-latki – ponad 2%. Mówimy o długu największego mocarstwa na świecie. Jest on oczkiem w głowie bankierów centralnych. Jego cena może nieco spaść, ale w przypadku większych problemów Rezerwa Federalna natychmiast wkroczy do akcji i skupi tyle obligacji, ile będzie trzeba.

Z kolei posiadając akcje spółek amerykańskich nie mamy aż tak dużych gwarancji. A jednak akcje są dziś tak drogie, że stopa dywidendy dla indeksu S&P 500 wynosi zaledwie 1,9%. Patrząc pod tym kątem bardzo możliwy jest przepływ kapitału z akcji do obligacji.

Co może zaszkodzić amerykańskim obligacjom? FED ponownie prowadzi dodruk (tzw. QE). W poprzednich przypadkach, kiedy tylko amerykański bank centralny odpalał drukarkę, ceny obligacji spadały. Obecnie bankierzy z FEDu nie ukrywają, że ich celem jest dopuszczenie inflacji na nieco wyższe poziomy. Ich słowa, a także konkretne działania mogą powodować obawy inwestorów.

Podsumowując, amerykańskie obligacje nie są tanie same w sobie, ale wyglądają atrakcyjnie na tle akcji z USA oraz obligacji z Europy czy Japonii. Dlatego też w trakcie kolejnego roku powinny wypaść nieźle. W ich przypadku kluczowy okaże się moment, kiedy FED, ze względu na pogarszającą się sytuację gospodarczą, podejmie decyzje o kolejnych obniżkach stóp. Wówczas napływ kapitału do obligacji USA nasili się, co podniesie ich cenę.

Zdecydowanie łatwiej jest ocenić sytuację w Japonii i Europie Zachodniej. W tych regionach obligacje są przewartościowane i w większości przypadków nie płacą odsetek. Dlatego też inwestorzy będą od nich odchodzić, szukając wyższych stóp zwrotu (w wielu przypadkach wybiorą spółki dywidendowe czy REITy, które muszą wypłacać inwestorom większość zysków).

Waluty

W trakcie 2019 roku Donald Trump wielokrotnie naciskał na FED, by ten obniżył stopy procentowe. Ostatecznie Rezerwa Federalna przeprowadziła trzy obniżki, a także weszła na rynek repo oraz rozpoczęła skupowanie krótkoterminowych obligacji, o czym pisaliśmy w poprzedniej części artykułu. Prezydent USA na chwilę odpuścił agresywną narrację, po czym powrócił do niej na początku 2020 roku. Nie spodziewamy się tutaj żadnych istotnych zmian – ostatecznie mamy rok wyborów i Trump zrobi wszystko, aby gospodarka przypadkiem nie zaczęła się kurczyć przed listopadowym głosowaniem.

Dlatego też najbardziej prawdopodobny dla nas scenariusz wygląda następująco:

a) W najbliższym czasie prawdopodobne jest umocnienie dolara.

b) W perspektywie kilka kolejnych tygodni jakiekolwiek spadki na giełdzie większe niż 5%, jak również słabsze dane gospodarcze, zostaną wykorzystane jako argument do obniżki stóp procentowych w USA.

c) Taka decyzja wywoła spadki na dolarze i wesprze waluty surowcowe m.in. dolara australijskiego i koronę norweską.

Co stanie się dalej? Tutaj już dochodzimy do kilku kluczowych kwestii. Po pierwsze: czy FED zatrzyma się na jednej obniżce stóp procentowych i będzie mógł ograniczyć dodruk? Po drugie: czy problemy w sektorach bankowych w Chinach i Europie zaczną się pogłębiać? Po trzecie: czy globalna koniunktura gospodarcza na świecie będzie się pogarszać?

W przypadku każdego z tych pytań odpowiedź „tak”, oznacza kolejne umocnienie dolara. Być może większe, być może mniejsze. Dlatego też uważamy, że na rynku walut będzie to rok wahań góra – dół. Nie zapominajmy, że to właśnie waluty są w największym stopniu uzależnione od działań banków centralnych, a te realizują własną misję, nie zważając na to, co dzieje się w gospodarce.

Na koniec zostaje nam jeden trend, który możemy określić mianem długoterminowego. Jest nim osłabienie dolara. Bankierzy i politycy potrzebują wysokiej inflacji, aby zdewaluować potężne zadłużenie. Kiedy inflacja rośnie, najszybciej drożeją surowce. Z kolei dolar jest odwrotnie skorelowany z surowcami. Wzrost cen surowców to osłabienie dolara i oczywiście umocnienie walut surowcowych, a także tych z rynków wschodzących. To jednak scenariusz na lata, a spadki dolara mogą być w międzyczasie przerwane np. recesją.

Podsumowanie

Zważywszy na plany banków centralnych oraz skalę buybacków, rynki finansowe będą mogły liczyć na napływ sporego kapitału w 2020 roku. Dlatego też przez większość czasu powinniśmy mieć do czynienia ze wzrostami. Sielankowy nastrój może jednak być przerywany doniesieniami z realnej gospodarki.

Zarówno FED, jak i Trump będą dążyć do wywołania wyższej inflacji. Będzie to oznaczało obniżki stóp procentowych. Można się spodziewać wahań na rynkach walutowych w krótkim terminie, lecz długoterminowo dolar amerykański będzie się osłabiał na rzecz walut rynków wschodzących, surowców i złota.

W ostatniej części trendów weźmiemy pod lupę aktywa materialne (przede wszystkim metale szlachetne i surowce), a także geopolitykę.

Zespół Independent Trader / Trader21