W ramach Trendów na rok 2020 zostały nam do omówienia aktywa materialne czyli: metale szlachetne, surowce oraz nieruchomości jak i geopolityka, która ma ogromny wpływ na rynki finansowe i pewne przetasowania na arenie międzynarodowej mogą tu mocno namieszać.

Nim jednak przejdę do konkretów jeszcze raz małe przypomnienie odnośnie polityki banków centralnych, gdyż ich wpływ na kształtowanie się inflacji jest ogromny. Ta z kolei bardzo silnie oddziałuje na ceny surowców oraz złota.

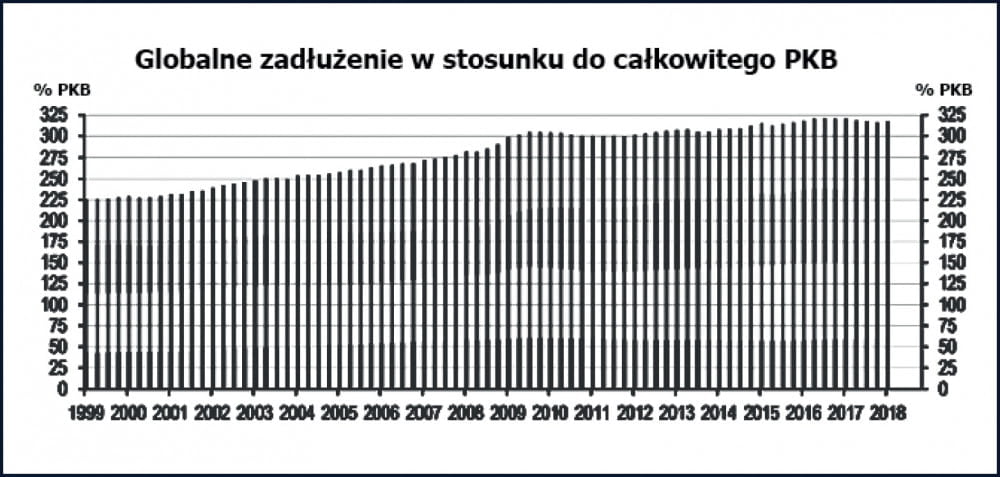

Największym zmartwieniem bankierów centralnych jest gigantyczny dług na poziomie rządowym, korporacyjnym oraz osobistym. Gdy w 1971 roku Nixon zerwał link do złota, globalny dług w relacji do PKB wynosił około 100%. Dziś jest to 315%. Szczyt osiągnęliśmy około 2007 roku (ok. 325% PKB) po czym zadłużenie zredukowano w wyniku inflacji. Nominalnie dług przyrastał lecz inflacja wyższa od odsetek zdewaluowała część zadłużenia.

Celem największych banków centralnych jest dalsza i jednocześnie szybsza dewaluacja długu do czego potrzebują wyższej inflacji.

Aby to osiągnąć należy zrobić trzy rzeczy:

– Utrzymać stopy procentowe na jak najniższym poziomie.

– Prowadzić nieustanny dodruk, za który skupuje się obligacje rządowe, korporacyjne oraz dostarcza się płynności na rynek REPO. Dzięki temu instrumenty oparte na długu płacą minimalne odsetki.

– Utrzymywać wysokie deficyty finansowane dodrukiem dzięki czemu coraz więcej środków płatniczych trafia na ulicę podnosząc ich ceny.

– Celem dodatkowym jest osłabienie dolara gdyż tani dolar przekłada się na rosnącą inflację. W tej kwestii jednak moim zdaniem nie ma konsensusu pomiędzy bankierami.

Dochodzimy zatem do sytuacji, w której QE w tej czy innej formie pozostanie z nami do czasu przejścia do nowego systemu. Inflacja będzie przyśpieszać. Na rynku pojawi się coraz więcej obligacji o horrendalnie długich terminach zapadalności. Dla przykładu, w Polsce Minister Finansów proponuje obligacje zerokuponowe + loterię. W USA po raz pierwszy od kilku dekad rozważa się emisję obligacji wygasających za 50 lub 100 lat. Innymi słowy zbankrutowane rządy na siłę będą ściągać tyle gotówki od „oszczędzających” ile się da. Ta z kolei poprzez finansowanie deficytu trafi na rynek podnosząc inflację. Swoją drogą Jerome Powell, który do czasu korekty z końca 2018 roku dążył jeszcze do normalizacji stóp procentowych dziś uważa, że powinniśmy ”let the inflation hot run” co pięknie zbiega się z najszybszym wzrostem bilansu FED w historii, no może poza skokowym wzrostem z 2008 roku.

Dochodzimy do sytuacji w której:

– inflacja znacząco wzrośnie,

– obligacje będą płacić odsetki znacznie poniżej inflacji.

W tym momencie ktoś może się zastanowić, no dobrze inflacja będzie rosła, ale czy w pewnym momencie banki centralne nie podniosą znacząco stóp procentowych podobnie jak zrobił Paul Volcker w 1980 roku? Otóż wyobraźcie sobie jedną rzecz. Dług USA wynosi 23,2 bln. Odsetki od długu są na różnych poziomach ale można przyjąć, że po uśrednieniu odsetki

jakie płaci rząd USA to 1,6% rocznie. Oznacza to, że na obsługę długu USA wydaje 371 mld rocznie. Teraz wyobraźcie sobie, że FED zaprzestaje interwencji i żaden inny bank centralny nie wypełnia po nim luki. Rośnie rentowność obligacji, a jednocześnie FED podnosi stopy tylko do 5% (nadal znacznie poniżej realnej inflacji). W takim scenariuszu koszt obsługi długu to powiedzmy 6% rocznie czyli 1392 mld. W ciągu roku koszt obsługi długu wzrósłby o ponad bilion dolarów. Oznacza to, że owy bilion nie zostanie przeznaczony na szkolnictwo, infrastrukturę, czy opiekę socjalną. Swoją drogą skąd w budżecie miałby się znaleść wolny bilion USD ???

Jest tylko jedna odpowiedź. Z dodruku!!!. Rozumiecie już czemu QE będzie z nami do czasu przejścia do nowego systemu. Swoją drogą w identycznej sytuacji jak USA jest większość krajów rozwiniętych z Japonią oraz UE na czele co ma ogromne implikacje dla rynku metali szlachetnych oraz surowców, dwóch grup których ceny najsilniej rosną w otoczeniu rosnącej inflacji.

Metale szlachetne

Złoto

Co do złota jestem obecnie nastawiony jeszcze bardziej pozytywnie niż byłem w poprzednich latach. Powodów jest kilka:

a) Inflacja w ujęciu globalnym malała w latach 2011 – 2016 a wraz z nią dolarowa cena złota.

Co prawda w odniesieniu do większości walut (EUR, PLN, AUD, CAD + setki walut krajów rozwijających się) najniższa cena złota przypadła na rok 2013, a dziś jesteśmy na historycznych maksimach. Wielu jednak inwestorów patrzy na dolarową cenę złota, a ta jest silnie skorelowana z trendami inflacyjnymi. Inflacja rośnie od 4 lat i nic nie zapowiada aby miała spowalniać. Wręcz przeciwnie.

b) Negatywnie oprocentowane obligacje.

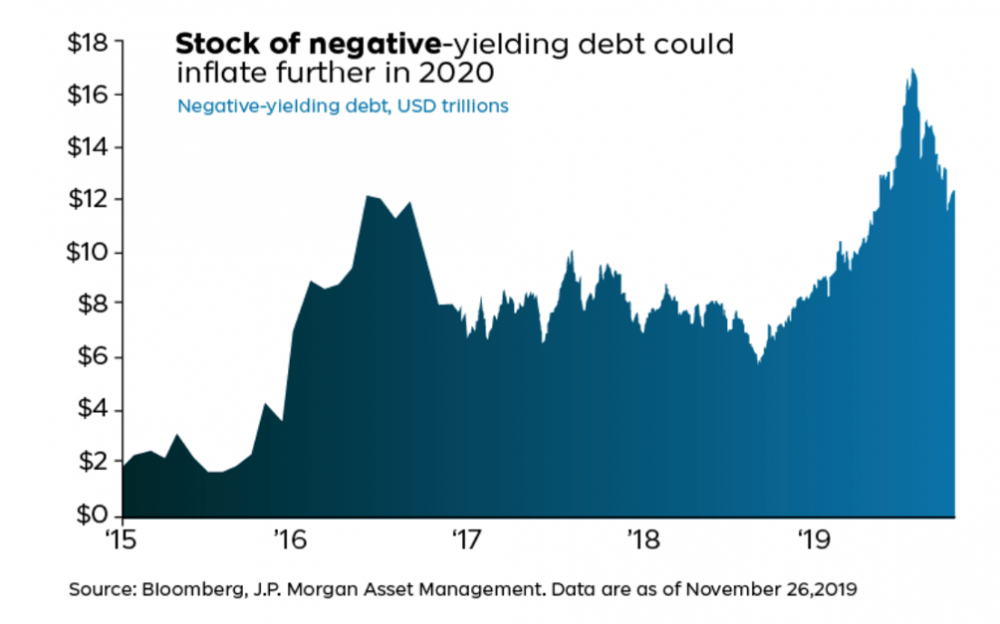

W przeszłości inwestorzy szukający bezpieczeństwa kierowali kapitał albo do złota albo do obligacji rządowych. Za wyborem obligacji przemawiał fakt, że w przeciwieństwie do złota płaciły one jakieś odsetki. Po 10 latach manipulacji ze strony banków centralnych obligacje o wartości około 12 bln USD mają negatywną rentowność.

Oznacza to, że kupując je dziś i czekając do terminu wykupu macie zagwarantowaną stratę. Dla przykładu kupując 10-letnie obligacje Szwajcarii zapłacicie za nie 113 CHF, a po 10 latach otrzymacie za nie 100 CHF. Gdzie tu logika??? Tak, rządy każą płacić sobie za możliwość pożyczenia im pieniędzy. Swoją drogą sytuacja ta nie dotyczy wyłącznie Helwetów. Negatywnie oprocentowane są także obligacje Szwecji, Niemiec czy Holandii. Jeżeli poszukujecie jakichkolwiek odsetek możecie nabyć 10-letnie obligacje Grecji płacące 1,18% odsetek rocznie co zwarzywszy na fakt, że kraj ten kilka lat temu technicznie zbankrutował brzmi jak kiepski żart.

W otoczeniu w którym obligacje nie dość, że nic nie płacą, a wręcz Wy musicie płacić za możliwość przechowania w nich kapitału złoto staje się jeszcze bardziej atrakcyjne niż przed laty.

c) Negatywne rzeczywiste stopy procentowe będą się pogłębiać.

W sytuacji w której banki centralne robią co mogą aby utrzymać stopy procentowe możliwie jak najniżej oraz przy jednoczesnym wzroście inflacji negatywne realne stopy procentowe staną się jeszcze bardziej negatywne. Obecnie lokaty czy obligacje płacą marne 2% przy czym oficjalna inflacja CPI wynosi 3,4%. Realna jest znacznie wyższa. W takim otoczeniu ludzie w naturalny sposób chronią kapitał w aktywach materialnych m.in. w złocie.

d) Oby do wyborów

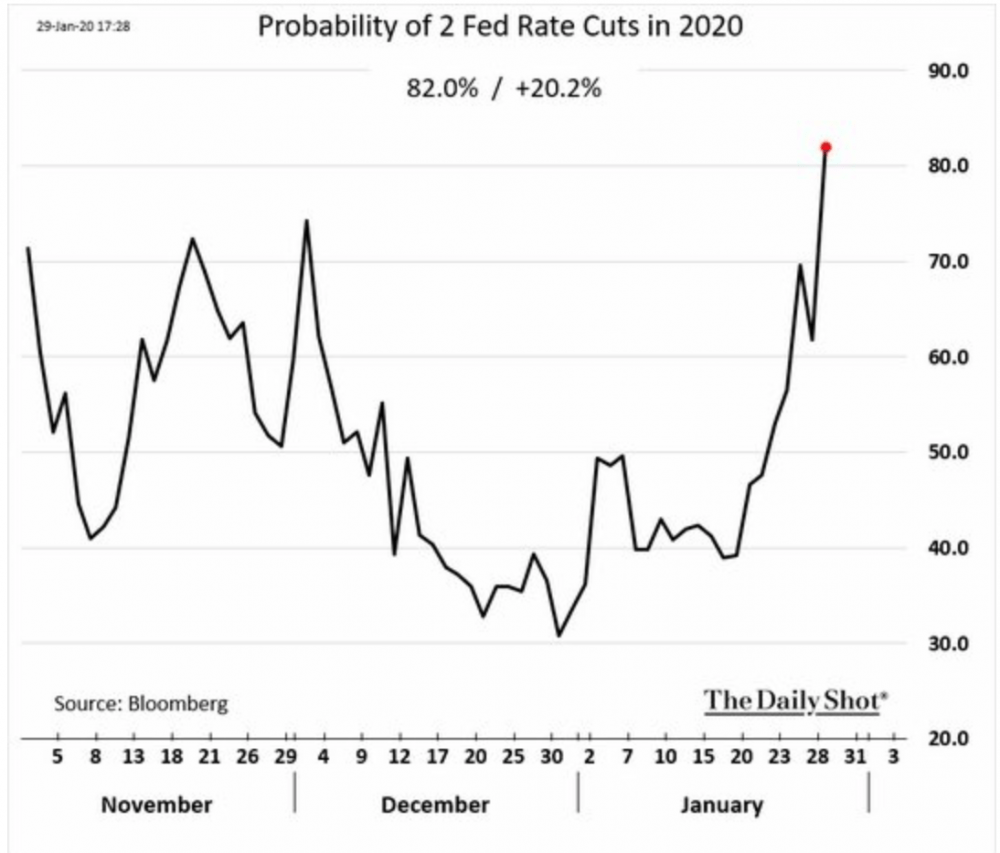

Wybory w Stanach Zjednoczonych pod koniec roku. Trump zrobi wszystko aby je wygrać. Oznacza to m.in. nic innego jak dalsze obniżki stóp procentowych w USA. Jeszcze kilka dni temu prawdopodobieństwo dwóch obniżek stóp w 2020 roku szacowano na 30%. Dziś jest to ponad 80%. Wiecie już co to oznacza dla złota.

e) Wątek chiński

Od czasu wyboru Trumpa na prezydenta USA trwa wojna handlowa z Chinami. Walczono na najróżniejszych frontach. Wiele wskazuje jednak na to, że Chińczycy mają asa w rękawie. O co chodzi? W ostatnim czasie coraz częściej pojawiają się informacje sugerujące, że Chińczycy, których rezerwy złota najprawdopodobniej oscylują w okolicy 15-20 tys zamierzają wyemitować narodową kryptowalutę opartą o rezerwy kruszcu. Gdyby to tego doszło, możemy spodziewać się gwałtownego wzrostu cen złota, osłabienia się USD i wzrostu inflacji w Stanach Zjednoczonych. Czy rzeczywiście Chińczycy mają China-cryptogold w planach czy jest to tyko forma straszaka w walce na sankcje? Nie wiem ale uważam, że temat ten coraz częściej będzie pojawiał się w mediach i warto zwracać na niego uwagę.

f) Jedno ale….

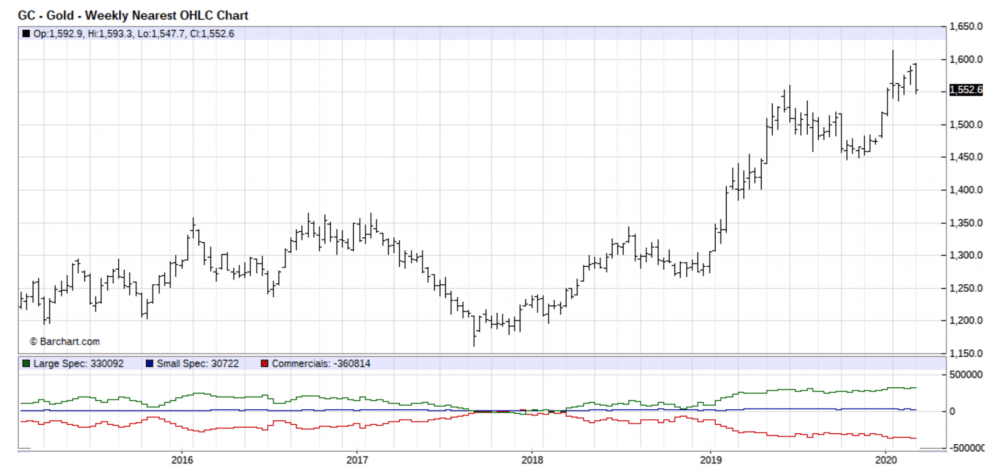

Długoterminowe perspektywy dla złota wyglądają bardzo dobrze. Aby ostudzić jednak trochę Wasz zapał muszę zwrócić uwagę na pewną rzecz. W ciągu ostatnich kilku miesięcy dolarowa cena złota wzrosła z 1300 USD do 1550 USD obecnie. Spory skok jak na tak stabilne aktywo. Jednocześnie commercials bardzo zwiększyli pozycję short.

Historycznie patrząc, takie poziomy zazwyczaj prowadziły do korekty. Jak będzie tym razem zobaczymy ale spadek ceny o 200 USD licząc od szczytu (1600 USD) nie powinien nikogo zdziwić.

Podsumowując, w mojej ocenie w pierwszej połowie roku doświadczymy korekty po czym zamkniemy rok kilka – kilkanaście procent wyżej zarówno w ujęciu dolarowym jak i w większości walut.

Srebro

Srebro na tle złota wygląda tanio od lat i od lat sytuacja się nie zmienia. Na przestrzeni ostatnich kilku lat gold/silver ratio wahało się od 65 do 95. Dziś jest na poziomie 88. W mojej ocenie najbliższy rok raczej dużo nie zmieni. Aby doszło do większych wzrostów szersza publika musi zacząć interesować się złotem, a tego póki co nie widać. Innymi słowy w trakcie hossy w metalach szlachetnych najpierw silnie rośnie złoto, później srebro zaczyna nadrabiać. Z czasem ze względu na bardzo płytki rynek pojawiają się braki w efekcie czego dochodzi do bardzo silnych wzrostów ceny, czego przedsmak mieliśmy ostatnio na rynku palladu, kiedy to cena wzrosła trzykrotnie w ciągu dwóch lat.

Srebro jest dla mnie niewiadomą. Z jednej strony podąża za złotem. Z drugiej, nie ma siły wybrać się ponad przedział 15-18 USD. Osobiście czekam na przebicie 21 USD (szczyt z 2016 roku) gdyż dopiero on da prawdziwy impuls do wzrostu ceny, a jak zmienne potrafi być srebro w otoczeniu słabnącego dolara i masowego dodruku widzieliśmy w latach 2010 – 2011.

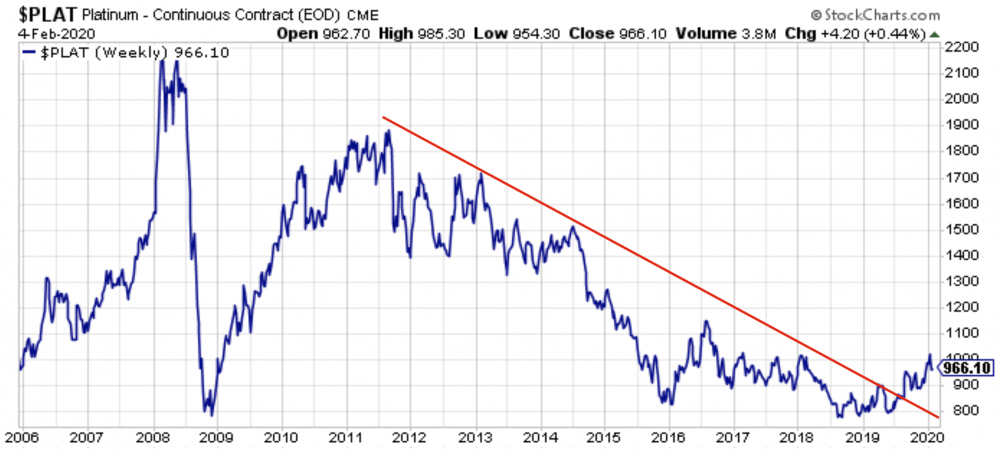

Platyna

Królewski metal po kilku spadkowych latach rok 2019 zamknął wzrostem ceny o 22%, minimalnie lepiej niż złoto (18%). To, że platyna jest tania w ujęciu dolarowym czy w relacji do złota, nie wspominając o palladzie jest pewne. Kwestię popytowo – podażową w tym przypadku pomijam gdyż jak pokazały ostatnie kilka lat, deficyty czy nadwyżki nie mają dużego wpływu na cenę. Chcę natomiast zwrócić uwagę na jedną rzecz, którą coraz częściej podkreślają inwestorzy, których cenię. Mianowicie, po tym jak zeszły rok metal ten zaliczył całkiem niezły rajd wielu dużych inwestorów dostrzegło zmienę trendu i powoli lecz sukcesywnie zaczynają przenosić część kapitału do platyny.

Jeżeli trend ten się utrzyma możemy mieć do czynienia z początkiem kilkuletnich wzrostów. Mamy bowiem aktywo tanie pod każdym względem oraz jednocześnie wzrost inflacji, który jest dobry zarówno dla metali szlachetnych jak i surowców przemysłowych a nie zapominajmy, że 50% zapotrzebowania na platynę to właśnie przemysł motoryzacyjny. Nie lubię prognozować cen ale skoro od tego są prognozy / trendy to uważam, że kolejny rok platyna zamknie na poziomie kilkanaście procent wyżej niż obecnie, przy czym wzrosty znowu będą silniejsze niż w przypadku złota.

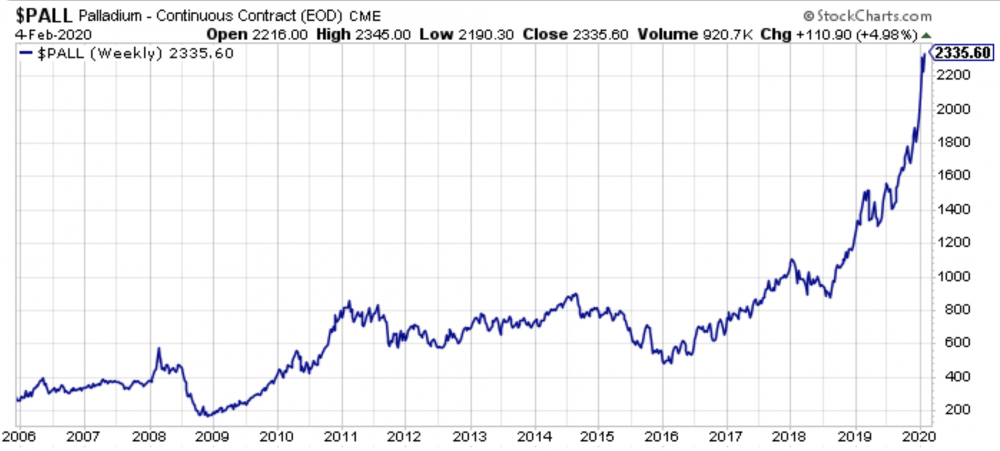

Pallad

Pallad, który przez lata był najtańszym z 4 metali szlachetnych (no może z wyłączeniem kryzysu rosyjskiego z 2000 roku) stał się największym wygranym zmian w motoryzacji. Cała szkopka z odejściem od diesli, która na szczęście zaczyna się kończyć sprawiła, że skokowo wzrosło zapotrzebowanie na pallad stosowany w katalizatorach z silnikami benzynowymi. Prawda jest jednak taka, że przemysł już próbuje przestawiać się z drogiego palladu na tanią platynę lecz tego typu zmiany trwają około 18 miesięcy. W dłuższym terminie, uważam, że zdecydowanie powinniśmy omijać pallad zwłaszcza, że ostatnie wzrosty przypominają hiperbolę a czym się ona kończy w większości przypadków chyba nie muszę przypominać.

Spółki wydobywcze

Zeszły rok, duże spółki wydobywcze (GDX) jak i te mniejsze (GDXJ) mogły zaliczyć do bardzo udanych rosnąc 40% i 45% odpowiednio. Mimo to nadal są znacznie poniżej szczytów z 2011 roku. Dla mnie spółki wydobywcze, zwłaszcza małe mają bardzo dobre perspektywy na najbliższe lata. Czemu?

a) Bessa w metalach 2011 – 2015 sprawiła, że wiele nierentownych kompanii wypadło z rynku. Te które pozostały bardzo obniżyły koszty wydobycia. Dla przykładu AISC (all in sustaining cost) czyli najbardziej realna miara kosztów produkcji dla spółek wchodzących w skład GDXJ za rok 2019 wyniosła 963 USD / uncję. Przyjmując, że realnie koszt ten może być wyższy o 150 USD / uncję nadal mamy bardzo duży bufor bezpieczeństwa.

b) Po wielu latach marazmu wreszcie dochodzi do większych przejęć. W sytuacji, w której bardzo ciężko dokopać się do dużych złóż giganci z branży z czasem będą przejmować mniejsze firmy próbując utrzymać dany poziom produkcji. Z czasem doprowadzi to do sytuacji, w której ceny akcji mniejszych firm osiąganą nieracjonalnie wysokie poziomy.

c) Dość dobrze wygląda także sytuacja mniejszych firm koncentrujących się na srebrze, a wchodzących w skład SILJ gdzie AISC wynosi niecałe 11 USD. Tu znowu mamy dość duży bufor bezpieczeństwa. Zakładając nawet załamanie gospodarki na co moim zdaniem nie pozwolą banki centralne nie uważam aby cena srebra mogła spaść poniżej 14 USD.

d) O ile spółki wydobywające złoto i srebro stanowią nieodłączną część mojego portfela o tyle bardzo przestrzegam przed wchodzeniem w spółki wydobywające platynę na terenie RPA. Kraj ten odpowiada za większość globalnej produkcji i jeżeli będzie kontynuował dotychczasową politykę to nie zdziwię się jeżeli za kilka lat spółki zostaną znacjonalizowane.

To tyle jeżeli chodzi o metale szlachetne. W kolejnym artykule przyjrzę się surowcom jak i rynkowi nieruchomości, zwłaszcza REIT’ów. W kontekście negatywnie oprocentowanych obligacji niektóre azjatyckie REITY mogą być niezłym rozwiązaniem a przynajmniej do czasu kiedy inflacja zacznie wymykać się spod kontroli ale to raczej nie temat na rok 2020.

Trader21