Drodzy Czytelnicy,

poniżej zamieszczam czwartą, ostatnią cześć Trendów na rok 2020. Wiele z nich jest w miarę przejrzystych. Największą niewiadomą pozostaje jak silnie pandemia wpłynie na rynki finansowe. Nie od dziś rynkami rządzą emocje, a temat pandemii w ostatnich dniach staje się coraz bardziej powszechny. Trendy zaczynamy od surowców.

Surowce

Na temat surowców relatywnie dużo pisałem na blogu. Wiecie już, że są tanie względem wielu innych grup aktywów jak i to, że najsilniej drożeją w otoczeniu rosnącej inflacji. W tym artykule jednak najbardziej interesują nas prognozy na najbliższy rok. Czego więc zatem możemy oczekiwać po surowcach.

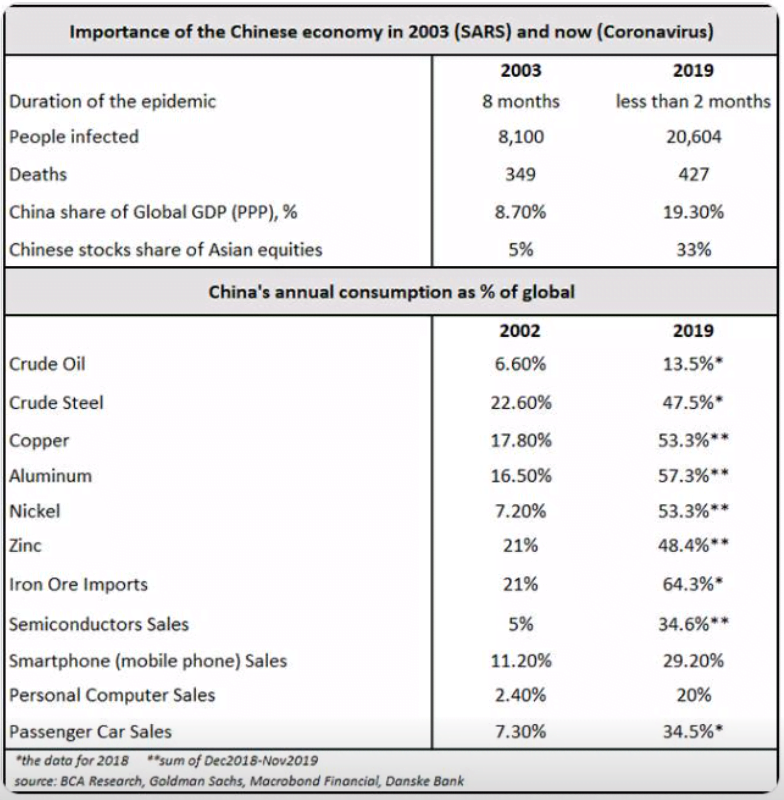

Otóż, ceny surowców w dużym stopniu zależą od tego co się dzieje w Chinach. Powód jest prosty. Chiny zużywają 53% globalnej produkcji miedzi, 47% stali, 57% aluminium czy 51% węgla. Lata 2018 – 2019 przyniosły spowolnienie w produkcji. Szczególnie nasiliło się ono w ostatnich tygodniach co zawdzięczamy pandemii.

W mojej ocenie na razie nie jesteśmy w połowie zapaści. Jeżeli obecny wirus dalej będzie się rozprzestrzeniał gospodarka chińska na moment może stanąć na krawędzi recesji. Celowo piszę na moment gdyż globalny popyt na produkty przemysłowe wytwarzane w Chinach nagle nie zniknie i po opanowaniu sytuacji będzie trzeba nadrobić zaległości w produkcji. Zmierzam do tego, że w najbliższym czasie korekta w metalach przemysłowych może się pogłębić, co z kolei może dać okazję do zajęcia pozycji. W dłuższym terminie jestem dość pozytywnie nastawiony do metali przemysłowych. Czemu?

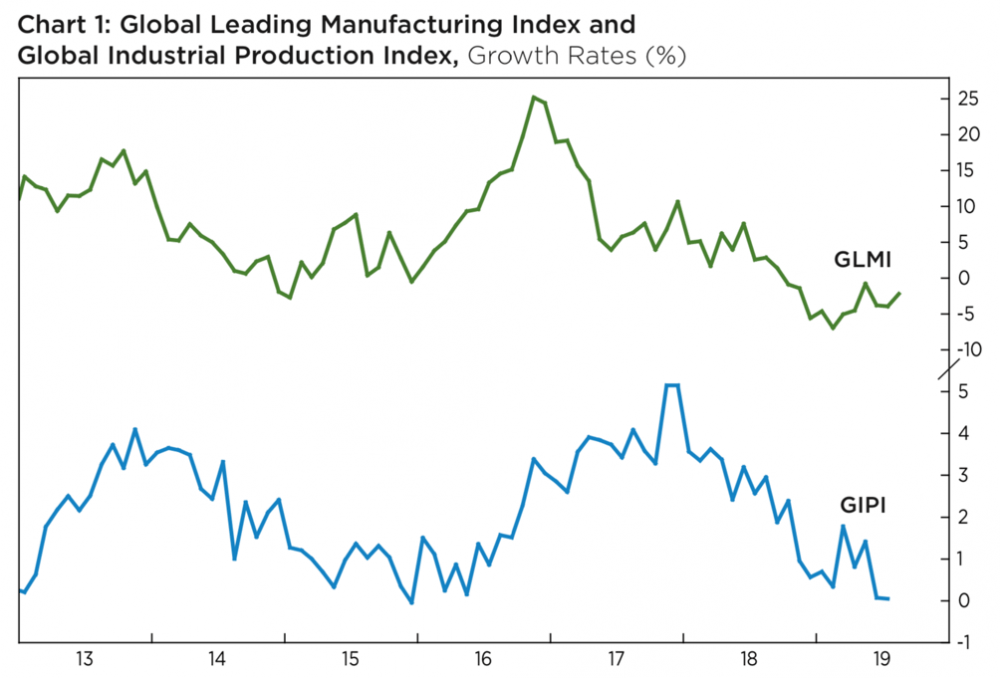

Global Leading Manufacturing Indeks (kolor zielony) wyprzedza Global Industrial Production Indeks (kolor niebieski) o kilka miesięcy. Najniższy poziom wskaźnika wyprzedzającego osiągnęliśmy w okolicy maja 2019 roku (- 8%). Od tego czasu sytuacja powoli się poprawia. Obecnie nadal jesteśmy na wartościach minimalnie ujemnych lecz moim zdaniem za kilka tygodni większość spadków cen metali przemysłowych będziemy mieli za sobą. Kluczowe jest opanowanie pandemii.

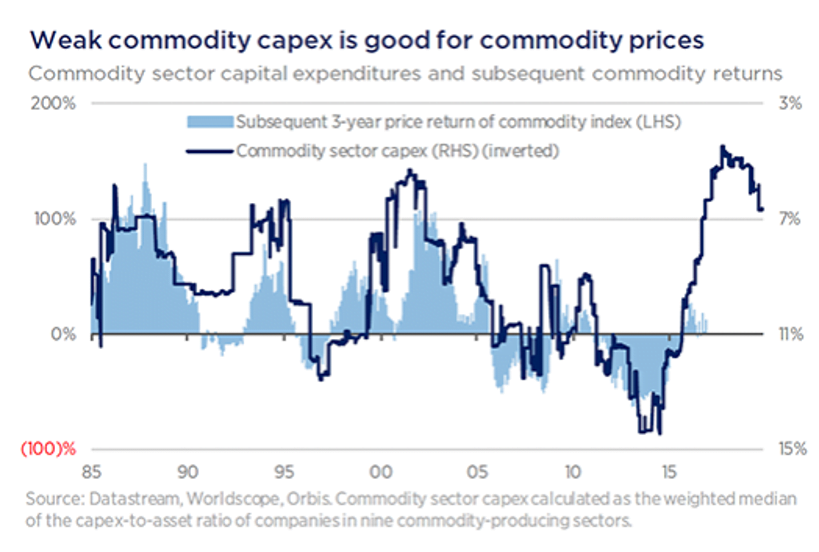

Za poprawą na rynku surowców przemawia także załamanie wydatków inwestycyjnych z jakim mieliśmy do czynienia na przestrzeni lat 2015 – 2019 (kolor granatowy). Wydatki inwestycyjne sektora surowcowego w relacji do wielkości aktywów zazwyczaj plasowały się na poziomie 8-10% (uwaga skala odwrócona). W ostatnich 2 latach spadły do 4 – 5% co jest poziomem niższym niż w 2001 roku, po którym zaczęła się ostatnia wielka hossa surowcowa. Małe inwestycje wynikające z niskich cen surowców w przeszłości przekładały się na spadek produkcji i tym samym późniejszy wzrost cen (kolor błękitny). Jak będzie tym razem? Zobaczymy ale za wzrostami cen surowców, przemawiają także determinacja bankierów centralnych do wywołania wysokiej inflacji jak i szesnastoletnie cykle na dolarze.

Innymi słowy obecne zamieszanie związane z wirusem może zapewnić dobry punkt wejścia w surowce, zwłaszcza jeżeli dojdzie do większej korekty. W przypadku metali zdecydowanie preferuję spółki wydobywcze jak Rio Tinto płacące 6% dywidendy lub bardziej zdywersyfikowany ETF Pick niż ETNy zapewniające ekspozycję stricte na ceny metali. Pamiętajcie jednak że w przypadku akcji spółek wydobywczych musimy się liczyć z wahaniami cen +/- 40% co jest zupełnie normalne.

Co więcej, jeżeli obecna sytuacja przerodzi się w małą panikę to możemy mieć do czynienia z typowym kupuj gdy krew się leje. Na chwilę obecną liczne fabryki Foxconn (składa iPhony), Boscha, Hondy, Nissana oraz setki innych zawiesiły produkcję do odwołania. Trzydzieści procent małych i średnich firm w Chinach oczekuje, że ich tegoroczne przychody będą o ponad połowę mniejsze niż rok temu. Co gorsza 85% z nich przyznaje, że gotówka jaką posiadają, skończy im się w ciągu maksymalnie trzech miesięcy. Jak widać nadchodzące tygodnie nie zapowiadają się dobrze dla surowców. W dłuższym terminie sytuacja wygląda zdecydowanie inaczej. Czemu?

Ktoś być może teraz pomyśli, światowa gospodarka silnie spowolniła, największy globalny producent zamyka fabryki ze względu na pandemię? Jak zatem mogą rosnąć ceny surowców?

Otóż surowce wcale nie potrzebują silnie rozgrzanej gospodarki aby ich ceny rosły. W latach 70-tych gospodarka stała w miejscu ale w wyniku rosnącej inflacji ceny surowców dosłownie eksplodowały. Z czymś podobnym mamy obecnie do czynienia. Gospodarka hamuje, ale banki centralne pompują w system ogromne ilości waluty. Inflacja już daje znać o sobie. Niedługo inwestorzy zaczną poważnie brać ją pod uwagę w kontekście doboru aktywów do portfeli i zapewne za 2-3 lata ponownie dowiemy się czym jest stagflacja.

Przy okazji Chin oraz metali przemysłowych chciałem zwrócić uwagę na sektor, który pomijałem przez lata. Chodzi o węgiel. Chiny jak wiadomo są największym konsumentem (51% globalnej produkcji). Co więcej ponad 65% energii pochodzi ze spalania węgla. Mimo, iż najbardziej znana wagarowiczka staje na głowie, aby w Europie czy USA pozamykać wszystkie elektrownie węglowe to Chiny oraz Indie silnie zwiększają ilość energii produkowanej z węgla. Większe zapotrzebowania oznacza więcej spalania znienawidzonego węgla.

Jak wygląda zatem sektor węglowy?

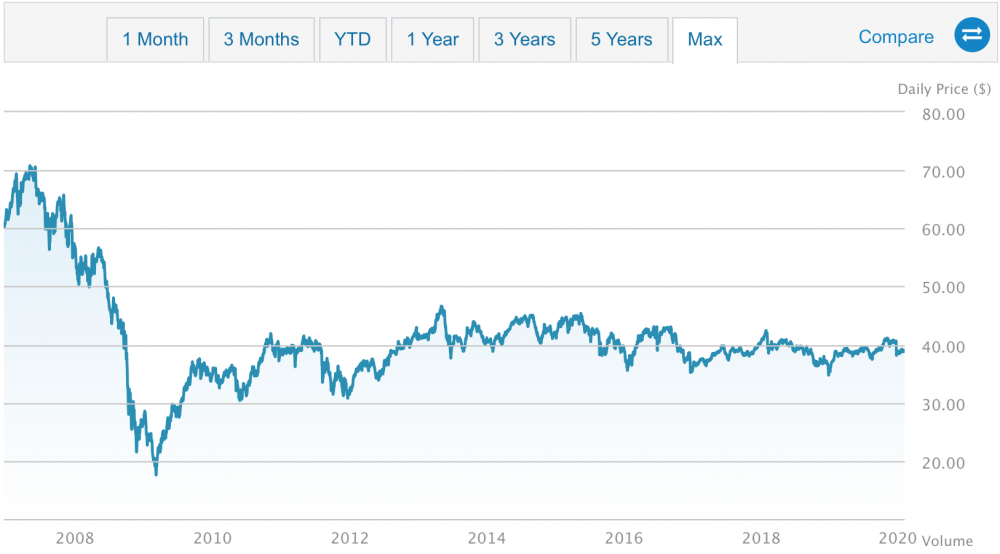

Lata 2016 – 2017 przyniosły wzrost notowań ETF’u KOL o 240%. Z kolei kolejne dwa lata to spadki o 44%. Jeżeli histeria związana z wirusem sprowadzi wyceny do jeszcze niższych poziomów można będzie poważnie zastanowić się nad małą pozycją w węglu zwłaszcza, że większość spółek radzi sobie całkiem nieźle. Pokazany powyżej ETF ma współczynnik cena do zysku poniżej 5, a przy okazji wypłaca 12% dywidendy. Aby ostudzić zapał chciałem zwrócić uwagę na fakt, że ETF ten jest notowany 80% poniżej szczytów z 2011 roku. Zazwyczaj maksymalny potencjał do spadku ETF’ów surowcowych wynosi 90%. Przy obecnych poziomach nadal oznacza to 50% potencjał do spadku i tego należy być świadomym. Prawda jest taka, że sektor ten jest już nadzwyczaj tani, a świat nie odejdzie od węgla tak po prostu z dnia na dzień i jedna aktywistka czytająca skrypty Sorosa dużo w tej kwestii nie zmieni.

W kontekście spowolnienia w Chinach jak i szacunków co do skali problemów dołączam ciekawe porównanie SARS oraz obecnej pandemii. Daje do myślenia.

Uran

Ostatni rok był kiepski dla uranu. Ceny spot obniżyły się o 15% w stosunku do cen sprzed roku, co przełożyło się negatywnie na producentów metalu. Sentyment wśród inwestorów jest dramatyczny, mimo iż fundamentalnie nic się nie zmieniło. Dla mnie uran nadal pozostaje jednym z surowców, który posiadam w portfelu i nie zamierzam się go pozbywać.

Ropa

Ropa jest jednym z surowców najbardziej uzależnionym od polityki i jednocześnie podatnym na manipulacje. Wzrost ceny z 70 USD na 150 USD w ciągu kilku miesięcy mega-hossy podobnie jak spadek ze 110 USD do 28 USD za baryłkę to norma. W takim otoczeniu ciężko jest coś prognozować.

Za spadkami cen ropy niewątpliwie przemawia:

– Spowolnienie gospodarcze, które w naturalny sposób przekłada się na mniejszy popyt na ropę.

– Po incydentach w cieśninie Hormuz czy atakach na rafinerie w Arabii Saudyjskiej cena ropy wzrosła dosłownie na moment po czym powracała do punktu wyjścia. Mimo dużego napięcia w regionie cena ropy nie chcę rosnąć.

Po drugiej stronie równania mamy geopolitykę, która ma dużo większe znaczenie dla ropy niż prawa popytu i podaży:

– Niskie ceny ropy oznaczają problemy sektora łupkowego w USA, w którym gwałtownie rośnie ilość bankructw. W ostatnich latach wydobycie było możliwe dzięki pompowaniu bańki na obligacjach korporacyjnych. Niskie ceny ropy, a wraz z nimi kaskada bankructw oznacza gigantyczne problemy na rynku obligacji high yield.

Największym beneficjentem niskich cen ropy są Chiny będące obecnie celem ataku ze strony USA.

W mojej ocenie po ostatnich spadkach ropy WTI z 63 USD na 50 USD spodziewałbym się uspokojenia sytuacji i marazmu przynajmniej do listopadowych wyborów w USA. Jeżeli z przyczyn fundamentalnych cena ropy zacznie spadać należy ponownie spodziewać się zaognienia sytuacji na lini USA – Iran lub kolejnych incydentów w regionie Zatoki Perskiej.

Gaz ziemny

Dość ciekawie wygląda na tle ropy gaz ziemny, któremu już bardzo niewiele brakuje do historycznych minimów. Niskie ceny zawdzięczamy wysokiemu poziomowi produkcji w USA jak i ciepłej zimie. Jednocześnie w wyniku właśnie niskich cen ilość bankructw w sektorze wydobywczym w Stanach Zjednoczonych i Kanadzie wzrosła do 42 względem 28 rok wcześniej. Równie źle wygląda sytuacja wśród firm podwykonawczych.

Wzrost cen gazu wydaje się być zatem kwestią czasu zwłaszcza, że commercials mają historycznie wysoką pozycję netto long.

Jest jednak pewne ale. Nie bardzo jest jak w niego sensownie zainwestować.

a) Inwestowanie przez kontrakty / CFD czy ETNy obarczone jest bardzo wysokim 38% contango.

b) Wiele firm z branży podwykonawczej znajduje się na krawędzi bankructwa i problem ten będzie się pogłębiał.

c) Nawet giganci w stylu Halliburton czy Schlumberger świadczący usługi podwykonawcze mają problemy z wygenerowaniem zysków.

d) Jedyne sensowne opcje to inwestycje w najwiekszych graczy z sektora Oil&Gas Exploration lub wybrane spółki jak ExxonMobil. Prawda jest jednak taka, że mój ulubieniec Gazprom nadal bije wszystkich na głowę pod każdym względem i wydaje się być najbardziej sensownym zakładem na wyższe ceny gazu jak i ropy.

Nieruchomości

Widząc nieruchomości zapewne część z Was pomyśli znowu Trader napisze to samo. Nie tym razem. Owszem jest drogo i taka jest prawda. Jednocześnie muszę podkreślić, iż w ostatnich miesiącach widać w oczach inwestorów zmianę w podejściu do inwestycji poprzez REITY. Przez lata fundusze inwestujące w nieruchomości komercyjne były postrzegane przez inwestorów jak akcje. Ich ceny rosły wraz z globalną gospodarką po czym podczas bessy taniały średnio o 50%. Fundamentalnie w kontekście REIT’ów nic się nie zmieniło. Ich przychody nadal są silnie zależne od tego jak radzi sobie gospodarka. Zmieniło się natomiast ich postrzeganie przez inwestorów.

Mianowicie w drugiej i trzeciej największej gospodarce na świecie mamy zerowe lub ujemne stopy procentowe. W Japonii bank centralny zmonopolizował rynek długu. W Europie bez dodruku wytrzymano 3 tygodnie. Dziś już mało kto wierzy w powrót do pozytywnych realnych stóp procentowych (wyższych niż inflacja). W otoczeniu, w którym obligacje płacą zero lub co gorsza gwarantują stratę wielu inwestorów, dla których w przeszłości priorytetem było bezpieczeństwo zaczyna poszukiwać jakichkolwiek stóp zwrotu. Tym samym kapitał zaczyna przesuwać się w kierunku REIT’ów. Po pierwsze jako aktywo materialne w dłuższym terminie utrzymuje realną wartość mimo inflacji. Po drugie, co bardzo ważne zapewnia przypływ pieniężny.

Funduszy inwestujących w nieruchomości komercyjne na świecie jest mnóstwo. W tym momencie opiszę tylko jeden z nich – ETF RWX inwestujący w REIT’y z całego świata z wyłączeniem Stanów Zjednoczonych. Ponad 30% aktywów ulokowane jest w Japonii, 20% w krajach strefy euro, po około 10% w Australii, UK oraz Singapurze, 7% w Hong Kongu. Współczynnik cena do zysku wynosi 16,75. Cena do wartości księgowej 1,1, a poziom dywidendy przekracza 8%. Przy takim współczynniku P/E i wypłacie 90% zysku netto w postaci dywidendy, jej wysokość powinna oscylować o okolicy 5,7 – 6% i takich zysków powinniśmy oczekiwać w dłuższym terminie.

W stosunku do danych historycznych 6% z REIT’u to raczej mało. W porównaniu jednak do negatywnie oprocentowanych obligacji taki fundusz staje się bardzo atrakcyjnym aktywem dla inwestorów szukających przepływów pieniężnych. Co więcej, jeżeli przyjrzymy się notowaniom za ostatnią dekadę to fundusz ten w zasadzie stał w miejscu w przeciwieństwie do wielu REIT’ów z USA, których ceny na przestrzeni lat silnie podrożały.

Innymi słowy REIT’y z Japonii oraz Europy w efekcie historycznie niskich stóp stały się alternatywą dla instrumentów z rynku długu. Case ten nie dotyczy USA, gdzie mamy dużo wyższe stopy procentowe jak i rentowność obligacji i jednocześnie dużo wyższe ceny REIT’ów, co przekłada się na znacznie niższą dywidendę.

Poza opisanym ETF’em na REIT’y przy odrobinie poszukiwań możecie natknąć się na REIT’y z krajów rozwijających się, wypłacające ponad 8% dywidendy przy P/E = 9 oraz P/BV = 0,89. Nie mogę jednak podawać Wam wszystkiego na tacy. 🙂

Jeszcze raz powtórzę. REIT’y absolutnie nie są tanie. Wręcz bliżej im do drogich. W obliczu jednak zerowych stóp ich atrakcyjność w oczach inwestorów znacznie rośnie. Na koniec mała przestroga. Mimo, że inwestorzy coraz przychylniejszym okiem patrzą na REITY’y z Europy i Japonii to ich specyfika się nie zmieniła. W obliczu bessy na globalnych rynkach akcji ich ceny znacząco się obniżą i nie zrekompensuje nam tego wypłacana dywidenda. Tego należy być świadomym. W otoczeniu jednak rosnącej inflacji oraz póki co braku realnej możliwości podwyżek stóp przez największe banki centralne świata przeniesienie części kapitału do REIT’ów może nie być głupim rozwiązaniem. W tym momencie, ze względu na duże ryzyko spadków związane z pandemią nie dokonuję żadnych zakupów. Być może azjatyckie fundusze doznają większej przeceny dzięki czemu zapewnimy sobie dużo lepszy punkt wejścia w kontekście kolejnych tygodni czy miesięcy.

Luźne przemyślenia i prognozy

1. Amerykańskie instytucje finansowe zaczynają na bazie śmieciowych obligacji korporacyjnych emitować instrumenty, które rozejdą się po świecie niczym MBS’y przed ponad dekadą.

2. Trump wygra wybory lecz nim to nastąpi czeka nas kolejna odsłona krucjaty przeciwko Iranowi. Z jednej strony niepewność na Bliskim Wschodzie przeciwdziała spadkom cen ropy. Z drugiej strony, co najważniejsze, wizja zagrożenia zewnętrznego wzbudza jedność narodową i jak to słusznie kiedyś ktoś zauważył „W trakcie wojny jeszcze żaden urzędujący prezydent nie przegrał wyborów.”

3. W wyniku pandemii rośnie ryzyko spadków na giełdzie. Aby nie zaogniać sytuacji wojna na sankcje pomiędzy USA i Chinami zostanie odłożona na bok. Obie strony ogłoszą sukces w negocjacjach. W drugiej połowie roku Trump powróci znowu z agresywną retoryką, aby przekonać do siebie niezdecydowanych wyborców.

4. Groźba spowolnienia gospodarczego zostanie wykorzystana przez Trumpa do dalszych nacisków na FED aby ten obniżył stopy procentowe. Po pierwszych spadkach na giełdzie FED ulegnie i obniży stopy – łącznie zapewne o 0,5%.

5. W kontekście walki o głosy Trump zaostrzy retorykę przeciwko UE oskarżając EBC oraz Niemcy o zaniżanie kursu europejskiej waluty. Ostatecznie USA nałoży symboliczne cła na produkty z Europy.

6. Wielka Brytania pragmatycznie wyszła ze zbiurokratyzowanej UE. W ciągu maksymalnie kilku miesięcy wypracowane zostaną porozumienia handlowe, co przyciągnie inwestorów zarówno do akcji, nieruchomości jak i brytyjskiej waluty.

7. Austria oraz Węgry zaczną poważne rozmowy na temat opuszczenia struktur Unii Europejskiej. W Polsce nasilą się tendencje antyunijne.

8. Globalna inflacja nadal będzie przyśpieszać.

9. W Polsce inflacja dojdzie do 4%. RPP ani razu nie podniesie stóp.

To tyle jeżeli chodzi o prognozy na najbliższy rok.

Miłej lektury,

Trader21