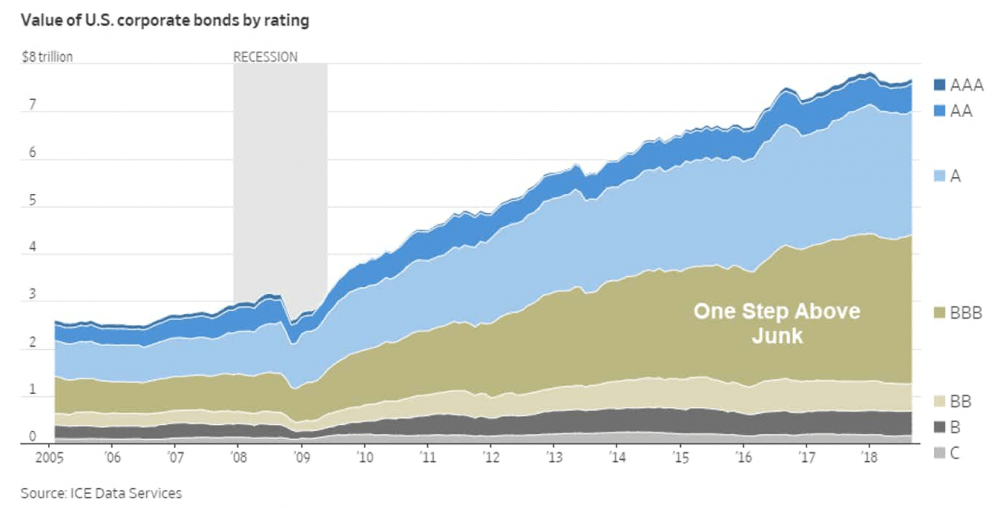

Obligacje korporacyjne w dół

Rynkiem, który najsilniej obrywa przy okazji bessy nie jest rynek akcji, lecz rynek obligacji korporacyjnych, szczególnie tych o niższym ratingu. Dzieje się tak dlatego, że wszyscy szukają płynności uciekając do gotówki. Nikt nie chce pożyczać innym pieniędzy w obawie o wypłacalność dłużnika. Efekt jest taki, że zadłużone po uszy korporacje mają problem z rolowaniem długu i jeżeli w ogóle uda im się pozyskać kapitał, to płacą od niego bardzo wysokie odsetki. Firmy, które są w gorszej sytuacji zawieszają spłatę długu, co pogarsza i tak kiepską sytuację na rynku. Teraz mały szok. W 2008 roku kapitał uciekał z rynku obligacji korporacyjnych o obniżonym ratingu w takim tempie, że w kilka miesięcy rentowność wzrosła z 7% do 35%. Jak przełożyło się to na cenę możecie sami się domyślić.

O ile w 2008 wartość obligacji korpo o ratingu BBB (najniższy rating inwestycyjny) lub niżej nie przekraczała 1,5 bln USD, to dziś jest to kwota 4,5 bln USD, z czego ogromną część stanowią obligacje łupkowe. Z kolei rynek obligacji śmieciowych szacowany jest obecnie na 1,2 bln USD.

Pod koniec roku mieliśmy już przedsmak tego, co nas czeka. W grudniu nie przeprowadzono ani jednej emisji (brak chętnych) obligacji o obniżonym ratingu i był to pierwszy taki miesiąc od 2008 roku. Ostatecznie nie doczekaliśmy się żadnej emisji aż przez 40 dni i był to najdłuższy okres od 1995 roku. W obecnych realiach wystarczy aby jedna duża korporacja nie wykupiła długu i będziemy mieli sytuację jak w Polsce po GetBack’u kiedy to żaden inwestor nie chciał słyszeć o inwestowaniu w obligacje korporacyjne.

Obligacje rządowe USA w górę

Od prawie 3 lat piszę, że obligacje rządowe z aktywa kojarzonego z najwyższym poziomem bezpieczeństwa staną się gwarantem straty w ciągu kolejnej dekady. Nieważne czy to w efekcie inflacji czy wzrostu rentowności. W obecnych realiach nie ma po prostu innej możliwości.

W warunkach silnej zmienności obligacje USA wydają się dość bezpiecznym zakładem. Co prawda w obecnych warunkach (rentowność 2,71%) absolutnie bym w nie nie wchodził, ale w okolicy 3% jak najbardziej. Za każdym razem gdy na rynkach pojawia się strach algorytmy transakcyjne odpowiadające za 80% transakcji natychmiast przenoszą kapitał do amerykańskich obligacji i tym razem zapewnie będzie tak samo.

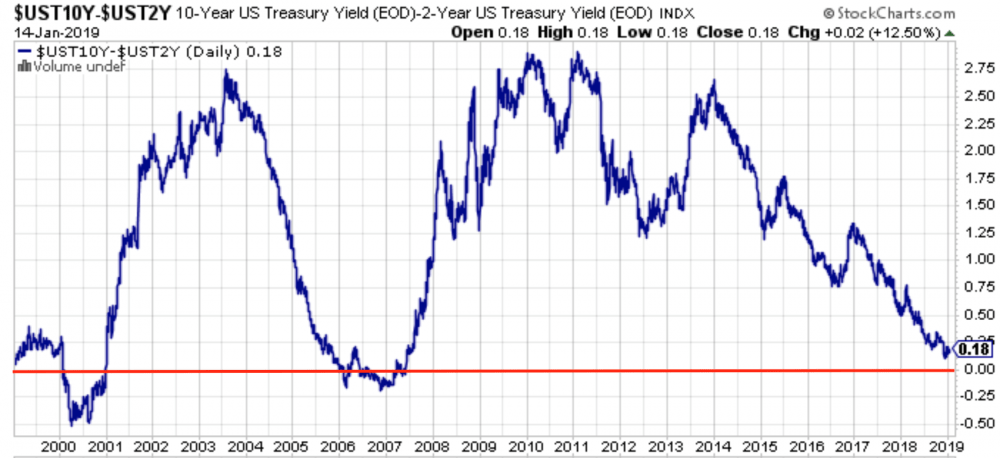

Krzywa dochodowości poniżej zera

W 2019 roku uważam, że po raz pierwszy od ponad dekady krzywa dochodowości zejdzie poniżej zera. W uproszczeniu oznaczać to będzie, że obligacje dwuletnie, postrzegane w normalnych warunkach jako mniej ryzykowne będą płaciły wyższe odsetki niż obligacje dziesięcioletnie. W realnej gospodarce przekłada się to na znaczne ograniczenie kredytów oraz recesję w perspektywie kilku miesięcy. Jeżeli chodzi o wpływ krzywej dochodowości na rynki akcji, to w przeszłości mijało kilka – kilkanaście miesięcy od czasu zejścia poniżej zera do poważnych spadków. Tym razem uważam, że dojdzie do nich dużo szybciej gdyż:

– w odróżnieniu od poprzednich cykli jesteśmy po latach dodruku, a teraz banki centralne nagle przestały dostarczać płynność,

– wyceny akcji na tle historycznym są bardzo wysokie (np. CAPE, wskaźnik P/S),

– sama krzywa dochodowości stała się dużo bardziej popularnym wskaźnikiem, przez co ewentualny spadek poniżej zera będzie silniej działał na inwestorów

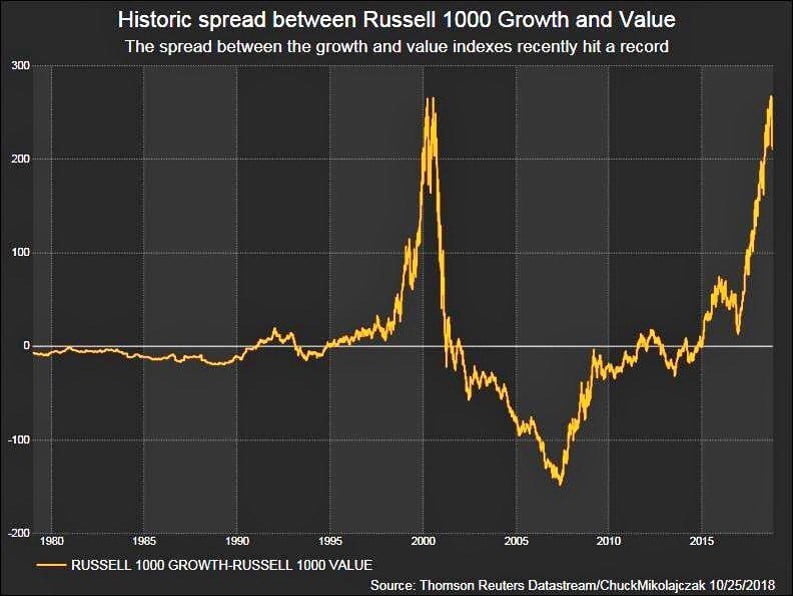

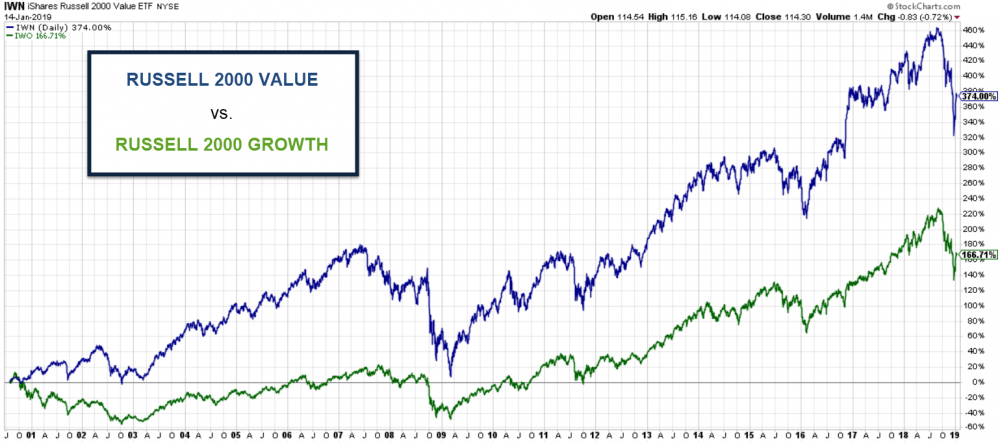

Akcje Growth vs Value

W artykułach „Wartość czy perspektywa dużych zysków?” oraz „Jakie spółki wybierać w kolejnych latach?” omawiałem dokładnie czym charakteryzują się spółki typu value i growth, więc nie widzę sensu tego dublować. W każdym razie w latach 1995 – 2000 na fali nowej technologi kapitał płynął szerokim strumieniem do spółek prowzrostowych. Następnie w latach 2003 – 2008 do realnej ekonomii. Ostatnia hossa to znowu mania wokół spółek typu growth, a zatem nie będzie niczym odkrywczym jeżeli powiem, że kapitał znów będzie płynął do spółek typu value.

Trend ten zresztą już się rozpoczął w październiku i z dużym prawdopodobieństwem potrwa nie rok, ale kolejnych kilka lat. Czy zatem już czas na kupowanie tanich spółek typu value?

Absolutnie jeszcze nie teraz. W kolejnym roku, a na pewno do czasu uruchomienia dodruku oraz ponownego obniżenia stóp procentowych dużo łatwiej będzie zarobić na shortowaniu najbardziej spółek prowzrostowych (FAANG). Z czasem dopiero przyjdzie czas na zakupy spółek typu value.

W ramach ciekawostki dodam, że obecnie jedną z chętniej zajmowanych pozycji (co oznacza duże ryzyko squeezu, czytaj „Czym jest Short Squeeze?„) jest shortowanie rynków emerging markets. Rynek akcji w Chinach jest po 30% spadkach z P/E na poziomie 11, a Ludowy Bank Chin jako jedyny z dużych banków centralnych nadal zamierza bardzo silnie stymulować gospodarkę. Jakikolwiek deal na linii Waszyngton – Pekin z dużym prawdopodobieństwem podbije wyceny na giełdzie w Szanghaju. W mojej ocenie kolejne cła czy sankcje nie będą wprowadzane. Obie strony otrąbią to jako sukces. Być może zakulisowo Chińczycy zgodzą się na rewaluację juana względem dolara, być może zostanie to rozegrane w inny sposób.

Wzrost zmienności, a tym samym VIX’u

Index VIX odzwierciedla nam oczekiwania co do zmienności na rynkach. Jak nic się nie dzieje i rynki spokojnie idą w górę jak w latach 2012 – 2018 to VIX spada (poza chwilowymi wybiciami). Z czasem na rynki wraca zmienność i index ten z ciągu kilku dni rośnie setki procent.

Generalnie uważam, że w 2019 roku VIX będzie wchodził na coraz to nowe, wyższe poziomy. Jeżeli przy tymczasowym uspokojeniu sytuacji zejdzie w okolice 13-15 będzie to moim zdaniem okazja do zagrania na wzrost. Poza pogarszającą się koniunkturą, agresywną polityką banków centralnych, zadłużeniem Włoch, Francją na skraju wojny domowej, cłami na lini USA – Chiny czynników zapalnych jest mnóstwo. Ze względu na wysoki koszt rolowania pozycji jest to zagrania wyłącznie dla osób które wiedzą, co robią.

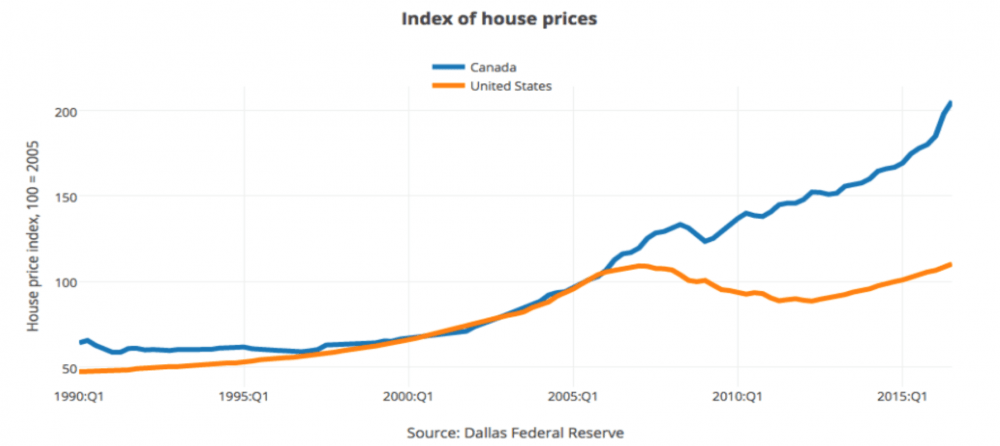

Pęknięcie bańki na rynku nieruchomości w Kanadzie

Jeżeli ktoś uważa, że przed dekadą w Polsce czy USA mieliśmy bańkę na rynku nieruchomości to powinien przyjrzeć się temu, co dzieje się w Kanadzie bo pobite zostały wszystkie granice wysokich wycen. Efekt niskich stóp, braku bessy na tym rynku od 1995 roku (w efekcie czego Kanadyjczycy uważają, że nieruchomości nigdy nie tracą na wartości) oraz gigantycznego napływu kapitału z Chin, ceny nieruchomości pobiły wszystkie rekordy.

Efekt jest taki, że Kanadyjczyków nie stać już na zakup apartamentu, nie mówiąc o domach. W reakcji na taką sytuację w ostatnich miesiącach wprowadzono tyle podatków, że nierezydent kupujący mieszkanie w celach spekulacyjnych musiałaby je sprzedać o 15% do 25% drożej, aby w ogóle wyjść na zero. Co ciekawe, pęknięcie bańki na rynku nieruchomości bezpośrednio dotyka 60% spółek notowanych na giełdzie w Toronto, podczas gdy ten sam wskaźnik w USA podczas kryzysu 2008 nie przekraczał 30%.

Dolar amerykański

Największa zagadka i największy problem jednocześnie. Czemu?

Od kursu dolara względem koszyka pozostałych głównych walut zależą ceny metali szlachetnych, surowców oraz rynki akcji w krajach rozwijających się. Prognozowanie kursu USD jest zatem kluczowe dla sporej części mojego portfela.

Problem jest taki, że w otoczeniu kiepskiej sytuacji na rynkach akcji (koniec dodruku, wzrost stóp oraz spowolnienie gospodarcze) dolar zazwyczaj się umacniał gdyż inwestorzy traktowali go jako walutę „safe haven”. Logika wskazywała by zatem na umocnienie USD tymczasem ostatnie dwa miesiące 2018 roku przyniosły i spadki na rynka akcji i spadki na dolarze. W przeszłości, o ile dobrze pamiętam, taką korelację mieliśmy może przez 5% czasu.

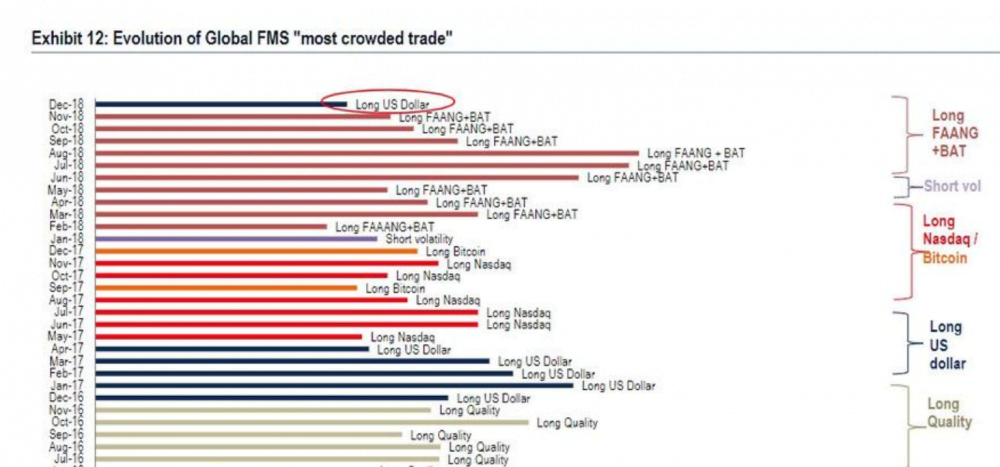

Czytając różnego rodzaju prognozy jestem zdumiony, że ponad 88% analityków uważa, że dolar się osłabi. Jest to ciekawe gdyż gdy dolar podchodził po 104 (rekord) wszędzie słyszałem prognozy o dolarze po 120. W każdym razie OBECNIE bardzo wielu inwestorów gra na umocnienie USD co widać na grafice przedstawiającej najpopularniejsze zagrania w poszczególnych miesiącach.

Historia pokazała, że większość zazwyczaj jest w błędzie dlatego też uważam, że w pierwszym kwartale dolar się nieznacznie osłabi co podciągnie surowce oraz metale. W kolejnych miesiącach dolar się umocni w efekcie spadków na rynkach akcji.

Żebyśmy się dobrze zrozumieli. W długim terminie za taniejącym dolarem przemawiają:

– szesnastoletnie cykle na dolarze,

– wyższy wzrost PKB w krajach rozwijających się względem USA,

– przewartościowanie dolara względem walut EM szacowane na 20%.

Dolar z prawdopodobieństwem graniczącym z pewnością osłabi się silnie po tym jak na fali paniki banki centralne silnie obniżą stopy procentowe, najprawdopodobniej poniżej zera oraz uruchomią nielimitowany dodruk. Nim jednak to nastąpi uważam że czeka nas albo umocnienie dolara albo co najmniej stabilizacja. Niespecjalnie widzę panikę na rynkach połączoną z taniejącym dolarem.

Frank szwajcarski

Frank jest kolejną walutą do której jestem pozytywnie nastawiony. Poza czynnikami fundamentalnymi o których pisałem wiele razy teraz skupię się na działaniach SNB.

a) Szwajcaria utrzymuje oprocentowanie na poziomie minus 0,75% od stycznia 2015 r próbując ograniczyć aprecjację franka.

b) W opublikowanym w czwartek kwartalnym komunikacie polityki pieniężnej SNB po raz kolejny powtórzył że frank jest wysoko wyceniony i potwierdził chęć interwencji w celu utrzymania atrakcyjności waluty.

c) SNB od wielu lat drukuje franki, a następnie wymienia je na waluty obce aby zrównoważyć popyt na CHF.

Mówiąc prostym językiem SNB robi co może, aby przeciwdziałać umocnieniu się franka. W mojej ocenie dodrukiem na dotychczasowym poziomie oraz słownymi ostrzeżeniami będzie sobie radził do czasu, aż w Europie dojdzie do kolejnej odsłony kryzysu. Napływ kapitału spekulacyjnego, czy to z Francji, czy to z Włoch sprawi, że SNB podda się i CHF skokowo umocni się w stosunku do pozostałych walut podobnie jak równo 4 lata temu.

Metale szlachetne

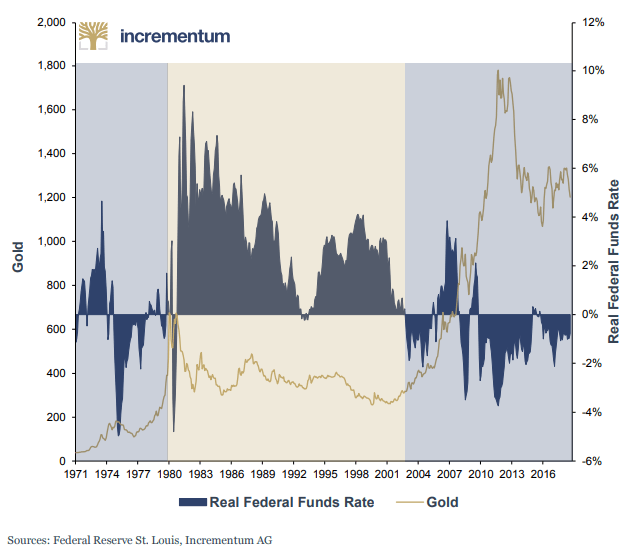

EBC ograniczył dodruk wraz z końcem roku. BOJ podobnie, choć bez wyraźnych deklaracji. FED wyprzedaje aktywa oraz podnosi stopy procentowe. Nie jest to dobre otoczenie dla metali szlachetnych, które najsilniej zyskują gdy rośnie inflacja, a banki centralne utrzymują stopy na niskim poziomie. Generalnie im większa różnica pomiędzy inflacją, a stopami procentowymi tym silniej zyskują metale co bardzo ładnie widzimy poniżej:

W każdym razie póki banki centralne ograniczają płynność metale niespecjalnie mają pole do spektakularnych wzrostów przynajmniej do czasu, aż będąc zakładnikiem ogromnego długu banki ponownie obniżą stopy i przystąpią do nielimitowanego dodruku. Tak drastyczna zmiana polityki przełoży się moim zdaniem na reakcję metali podobną do 2010-2011 roku. Kluczowe w całej układance jest natomiast czy to rok 2019 przyniesie zmianę polityki BC czy przyjdzie nam czekać do 2020 roku. Póki co moja prognoza jest dość asekuracyjna, wzrost dolarowej ceny o 10%.

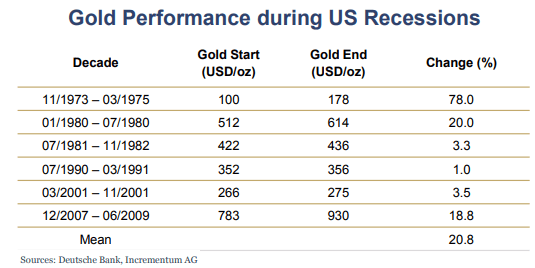

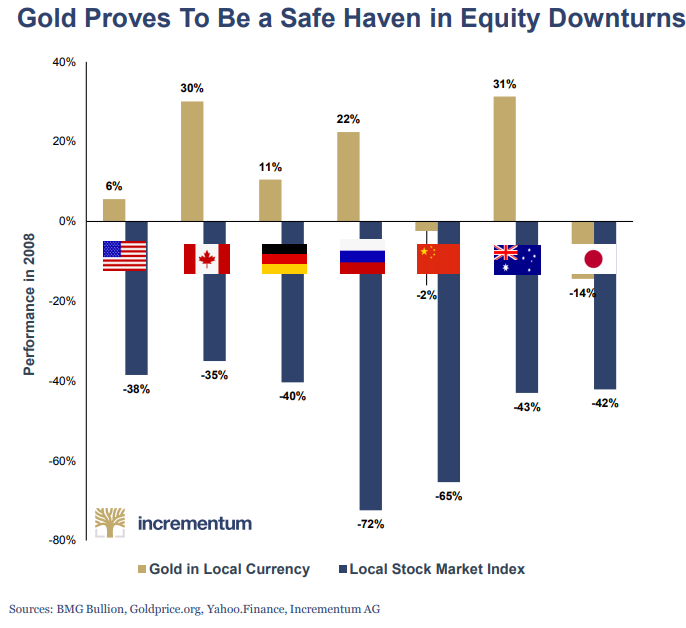

W ramach ciekawostki podrzucam zmianę ceny złota podczas kilku ostatnich recesji:

…oraz zmianę ceny złota podczas recesji z 2008 wyrażonej w 7 głównych walutach:

Jak widzicie, we wszystkich podstawowych walutach cena złota urosła przyzwoicie poza jenem i juanem. Czemu? Juan był w okresie umacniania względem USD. Jen jest natomiast walutą carry trade i w okresach paniki bardzo silnie drożeje w stosunku do wszystkich walut.

Kryptowaluty

Po tragicznym 2018 roku, uważam że kolejny rok przyniesie powolne (jak na krypto) wzrosty. Ostatecznie pomiędzy kolejnymi szczytami zazwyczaj mijało 3 lata z czego pierwszy rok zazwyczaj był dość spokojny.

Pierwszy impuls dla wzrostów dała Rosja ogłaszając, iż za część środków pozyskanych z emisji obligacji kupi BTC aby omijać sankcje USA. Krok ten jest istotny z kilku powodów:

a) Rosja na zakupy BTC ma wydać ekwiwalent 16% obecnej kapitalizacji BTC

b) Wreszcie po dekadzie zakupów pod wzrost ceny pierwszy duży gracz zamierza wykorzystywać kryptowaluty do wzajemnych rozliczeń i to na najwyższym możliwym szczeblu

c) Po Rosji, przyjdzie kolej na Iran, Wenezuelę, Syrię oraz Turcję oraz ich partnerów handlowych w efekcie czego blokada kraju przez USA na poziomie systemu transakcyjnego zastosowana po raz pierwszy w 2011 staje się niemożliwa.

Do powyższych czynników dodałbym bardzo negatywny sentyment wokół krypto co z dużym prawdopodobieństwem potwierdza, że Ci którzy mieli się pozbyć krypto już to zrobili.

Metale przemysłowe bez perspektyw aż do wznowienia dodruku

Metale przemysłowe są skrajnie uzależnione od kondycji chińskiej gospodarki. Wystarczy powiedzieć, że Chiny stanowią ponad połowę globalnego zapotrzebowania na miedź. Nie ma przypadku w tym, że wraz z zeszłorocznymi problemami Chin zaczęły się problemy metali przemysłowych.

Tak długo jak władze chińskie oraz Bank Chin będą próbować pojedynczymi akcjami wesprzeć gospodarkę, tak długo metale przemysłowe będą spisywać się przeciętnie. Jeśli natomiast usłyszymy o rozpoczęciu dodruku bądź jakichś programach infrastrukturalnych na gigantyczną skalę – wówczas sytuacja może się zmienić.

Metalom przemysłowym na pewno nie pomoże obecna kondycja gospodarcza np. w strefie euro. Dodatkowo, to właśnie ta grupa surowców rosła najsilniej od początku 2016 roku. Na tą chwilę jedynie interwencja bankierów/polityków może doprowadzić do dalszych wzrostów ceny metali przemysłowych.

Uran – krok po kroku w stronę lepszych czasów

Nie można ze stuprocentową pewnością stwierdzić, że cena surowca na pewno wzrośnie, ponieważ w przypadku ogólnego krachu także i cena uranu może się trochę obniżyć zwłaszcza, że w 2018 wzrosła ponad 25%. Nie ma natomiast wątpliwości, że będzie to rok w którym do przyśpieszą prace związane ze stawianiem kolejnych elektrowni (Chiny, Indie, Japonia) oraz wznawianiem pracy w blokach wygaszonych na fali histerii po Fukushimie. Mało tego, wiele krajów w przypadku problemów finansowych może zwrócić się w kierunku taniej energii jaką zapewnia uran.

Może to też być rok w którym Stany Zjednoczone ogłoszą, że tak duże uzależnienie od uranu importowanego spoza USA zagraża bezpieczeństwu narodowemu.

Dlatego uważam, że ważne jest by w portfelu znalazły się spółki produkujące uran i działające na w miarę stabilnych terenach (USA, Kanada). Więksi gracze już teraz zajmują pozycje, a pozytywne tweety Billa Gatesa o energii atomowej nie pozostawiają wątpliwości, że przyszłość uranu rysuje się w jasnych barwach.

Niestety, tym razem trzeba wybierać konkretne przedsiębiorstwa, gdyż w tej branży nie ma już ETFu zapewniającego optymalną ekspozycję.

Podsumowanie

Uważam, że z czasem banki centralne powrócą do dodruku. Do tego czasu gra na wzrosty cen aktywów (poza tymi uważanymi za wyjątkowo bezpieczne) będzie bardzo ryzykowna. Niestety na rynku mamy zarządzających spośród których 50% nigdy nie przeżyło bessy w akcjach, a mało kto pamięta bessę w obligacja. Dlatego też skutki mogą być opłakane.

Kluczowe pytanie brzmi: czy dodruk zostanie odpalony w razie zagrożenia czy dopiero po tym kiedy inwestorzy stracą znaczną część swoich majątków?

W każdym razie po interwencji banków centralnych będziemy mieć powrót euforii na rynki emerging markets, a także wzrosty surowców i metali szlachetnych. Dodam jeszcze, że w razie wznowienia dodruku, giełda zareaguje natychmiast. W 2008 roku QE było nowością, więc rynek potrzebował 4 miesiące aby zrozumieć co się dzieje. Teraz dużo czasu nie będzie, więc należy być czujnym.

Na koniec mam do Was prośbę o głosy w konkursie FX Cuffs. W tym roku wyjątkowo nominacja dotyczy nie kategorii „Blog roku”, ale „Portal inwestycyjny roku”. To oznacza, że powalczymy z gigantami jak Bankier.pl czy Money.pl ale jak walczyć to tylko z najlepszymi.

Pozostałe kategorie w których jestem nominowany to: Osobowość roku, Analityk roku.

Co prawda jesteśmy też w kategorii: „Produkt roku” za szkolenie „Inteligentny Inwestor” oraz „Kampania marketingowa roku” za „Kurs inwestowania z Traderem21 dla XTB” ale prośba o głosy w 3 kategoriach to już i tak dużo.

Na stronę głosowania możecie przejść bardzo łatwo – wystarczy kliknąć w poniższych baner. Z góry dziękuję za Wasze wsparcie.

Trader21