Od 2015 roku mieliśmy w Polsce rekordowo niskie stopy procentowe i tym samym kredyty hipoteczne cieszyły się wysoką popularnością. Jeszcze w październiku 2021 roku można było wziąć kredyt na niecałe 2,5% podczas gdy oficjalna inflacja dobijała do 6%. Wybór był oczywisty, brać jak najtańszy kredyt, na jak najdłuższy okres czasu i go nie nadpłacać, czekając aż się zdewaluuje. Tłumy ruszyły po zakup bardzo już wtedy drogich mieszkań lewarując się pieniędzmi z banku. Zgodnie z przewidywaniami, rok 2021 zakończył się rekordowo wysokim wynikiem w segmencie kredytów mieszkaniowych. Liczba nowych umów w ciągu roku zwiększyła się o 256 tys. Z kwotą ponad 86 mld złotych nowo udzielonych kredytów, sektor bankowy osiągnął historycznie najwyższy wynik. Całkowita liczba aktywnych umów o kredyt mieszkaniowy przekroczyła 2,5 mln sztuk, a zadłużenie z ich tytułu – 500 mld zł.

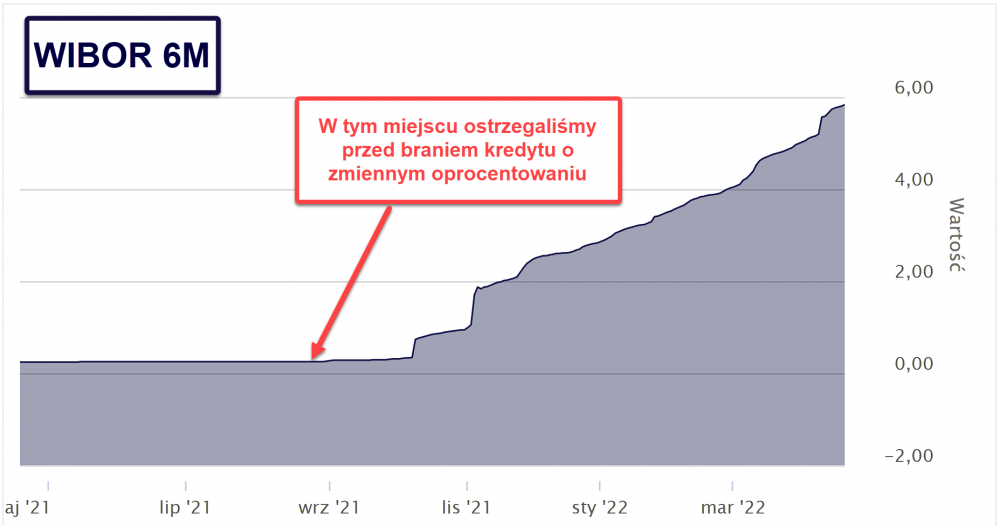

Oczywiście pojawiały się ostrzeżenia o możliwości podniesienia stóp procentowych, ale kto ich wtedy słuchał? Również Trader21 w nagraniu „Jaka jest prawdziwa inflacja w Polsce?” ostrzegał przed braniem kredytu o zmiennym oprocentowaniu pokazując jako alternatywę kredyty z oprocentowaniem stałym (przez pierwsze 5 lat), które wynosiło wtedy ok 3,5%.

Tłum jak to zwykle bywa jest najgorszym doradcą. W czasie gdy mieliśmy rekordowo taniego franka ludzie masowo rzucili się na kredyty frankowe. Teraz popełnili podobny błąd w przypadku kredytów złotówkowych. Tyle, że tym razem nie chodzi o umocnienie się franka, lecz o wzrost stóp procentowych.

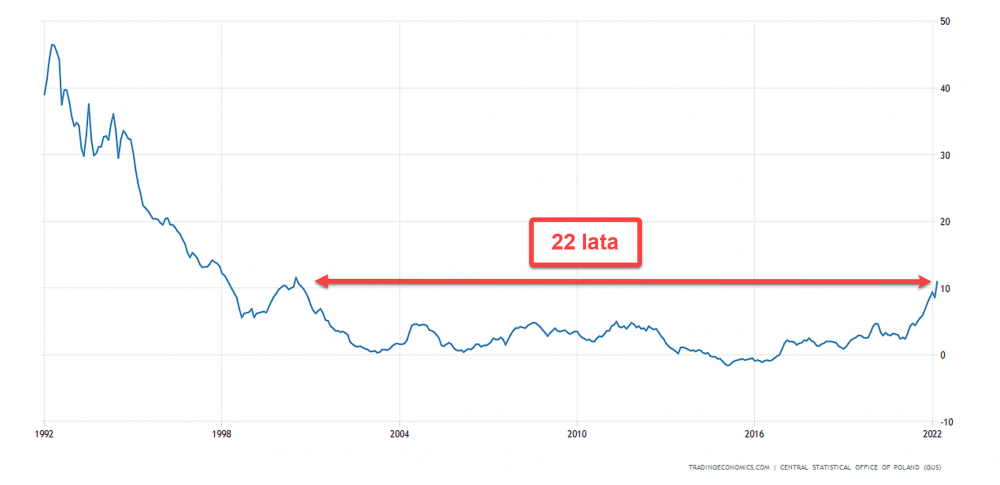

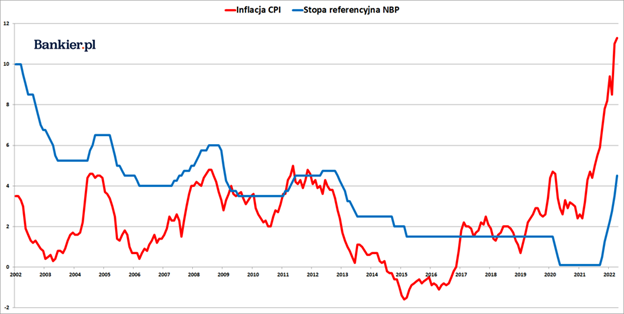

Sytuacja zmieniła się bardzo gwałtownie, gdy Rada Polityki Pieniężnej zaczęła podnosić stopy procentowe. W końcu musieli to zrobić bo wbrew zapewnieniom polityków i uczelnianych pseudo-ekonomistów nie ma innej skutecznej metody walki z inflacją, a ta jest już najwyższa od 22 lat.

W efekcie rządzący wywołali to czego przez długi czas starali się uniknąć, czyli popłoch wśród osób posiadających kredyty o zmiennym oprocentowaniu. Ponieważ kredytobiorca to wyborca, a ludzi żyjących na kredyt jest znacznie więcej niż tych posiadających jakiekolwiek sensowne oszczędności już zapowiadane są plany dopłat do kredytorów hipotecznych. Oczywiście opłacanych z pieniędzy podatników, ale o tym później. W tym momencie wiemy jedno – podwyżki stóp będą kontynuowane, póki nie uda się zahamować i obniżyć inflacji, co może nastąpić nieprędko.

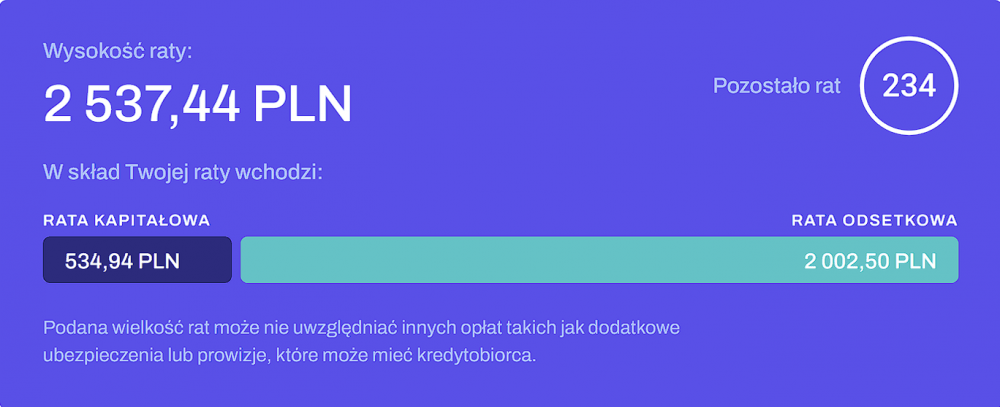

W efekcie podnoszenia stóp procentowych wzrósł również WIBOR, który ma bezpośredni wpływ na wysokość raty kredytu. WIBOR to wskaźnik regulujący oprocentowanie na rynku międzybankowym. Jeden bank pożycza środki od drugiego, a w zamian zobowiązuje się zwrócić określoną kwotę, powiększoną o pewien procent. WIBOR jest właśnie tym procentem. Ustala się go na różne okresy, a tym który odnosi się do większości kredytów mieszkaniowych jest WIBOR 6M. To właśnie ten wskaźnik oraz 2-3% marża banku składają się na oprocentowanie kredytu. Ponieważ marża się nie zmieniła, a WIBOR w krótkim czasie wzrósł z 0,25% do ponad 6% to co widział przeciętny kredytobiorca jeszcze pół roku temu wyglądało tak…

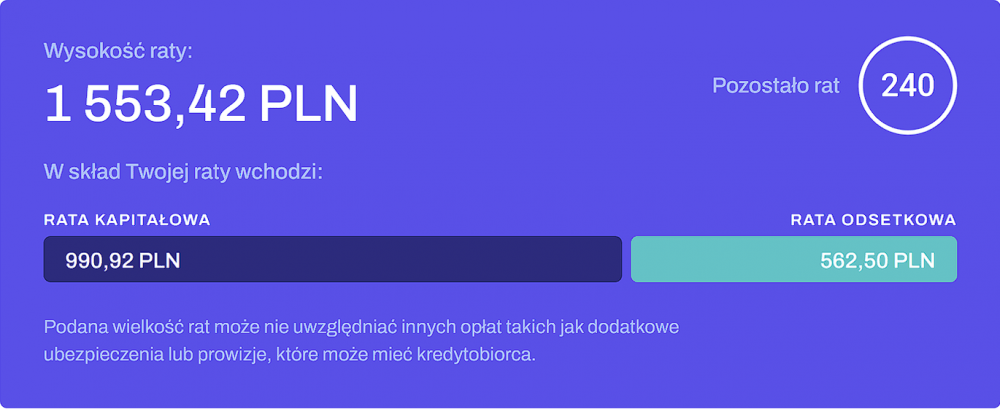

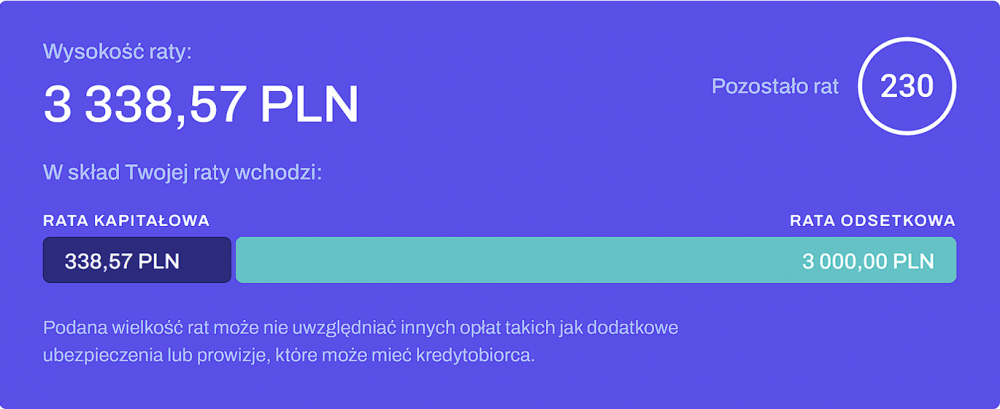

…obecnie wygląda tak…

…a gdy WIBOR dojdzie do 10% (to ciągle 2% mniej niż oficjalna inflacja), będzie wyglądało następująco:

Powyższe porównanie wysokości raty dotyczy kredytów na 300 tys. zł wziętych na 20 lat przy oprocentowaniu odpowiednio: 2,25%, 8% i 12%. Widzimy więc, że groźba wzrostu raty o ponad 100% jest jak najbardziej realna. Pół biedy jak ktoś kończy spłacać kredyt i przeżył już wyższe oprocentowanie. Naprawdę kiepsko czują się obecnie te osoby, które rozpoczęły spłatę we wrześniu 2021, czyli wtedy kiedy prezes NBP mówił, że „podwyżka stóp byłaby szkolnym błędem”.

Rata kontra płace

Jak kredytowe zobowiązania mają się do wynagrodzeń? Czy te 2,5 tys., a w przyszłości 3,5 tys. zł raty kredytu jest faktycznie dużym obciążeniem? Wygląda na to, że ogromnym. W artykule „Upadek złotówki” wskazujemy, że faktycznie rosnące w tempie 8-9% rocznie średnie wynagrodzenie Polaków nie jest miarodajne. Dochody najbogatszych mocno zawyżają tę wartość, a nas interesuje to jaka pensja wypłacana jest najczęściej, czyli tzw. dominanta. I tu dochodzimy do smutnego wniosku, że stanowi ona zaledwie ok. 50% średniej krajowej, czyli na koniec 2021 roku prawdopodobnie ok. 3189 zł brutto (2291 zł na rękę). Nawet jeśli posłużymy się medianą, która historycznie stanowi ok. 80% średniej krajowej uzyskamy wynik ok. 5300 zł brutto lub 3818 zł na rękę. Czym jest mediana? To wartość środkowa. Jeśli uznamy, że mediana zarobków wynosi 1 zł, oznacza to że 50% Polaków zarabia poniżej złotówki, a 50% zarabia więcej.

Podsumowując obecna rata kredytu mieszkaniowego na 300 tys. zł i 20 lat przekracza 50% budżetu większości gospodarstw domowych, jeśli weźmiemy pod uwagę dominantę zarobków lub 30% budżetu jeśli posłużymy się medianą. To naprawdę sporo. Aktualnie chcąc wziąć taki kredyt dochód gospodarstwa domowego musiałby wynosić ponad 5 tys. zł. Poniżej tej wartości najprawdopodobniej nie osiągniemy wymaganej zdolności kredytowej. Tak jest teraz, ale jeszcze pół roku temu na taki kredyt stać było ludzi nawet z dużo niższymi zarobkami. I tu pojawia się prawdziwy problem. Jak sobie poradzić z kredytem, który jeszcze pół roku temu był znośny, a obecnie jest kulą u nogi?

2 sposoby radzenia sobie z kredytem

Wśród kredytobiorców znajdziemy dwa sprzeczne ze sobą poglądy. Jedni twierdzą, że kredyt to obciążenie, którego należy jak najszybciej się pozbyć. To zwolennicy nadpłacania kredytu. Inni uważają, że jak się wzięło kredyt to nie ma co się spieszyć z jego spłatą i warto czekać, aż się z czasem zdewaluuje. Przyjrzyjmy się obu poglądom.

1. Nadpłacanie kredytu w normalnych warunkach rynkowych powinno być zawsze słuszne. Kredyt to też dług i jeśli mamy spędzić z nim 20 czy 30 lat, co miesiąc płacąc do banku sporą część zarobionych pieniędzy to trzeba się zastanowić czy warto. Gdy wprowadzamy się do nowej nieruchomości wszystko wygląda pięknie. Z czasem dom czy mieszkanie się starzeją i powszednieją, a rata zostaje. W pierwszych miesiącach spłacania kredytu zwolenników jego nadpłaty jest bardzo mało. Jednak już po kilku latach coraz więcej osób myśli jak się go szybciej pozbyć lub znacząco obniżyć ratę. Banki, co zrozumiałe nie przepadają za wcześniejszymi spłatami i często w ciągu pierwszych 3 lat trwania umowy liczą sobie dodatkowe prowizje za nadpłacanie.

Główną zaletą nadpłacania jest komfort psychiczny. Obniżamy nasze zadłużenie, i coraz bardziej realne staje się posiadanie nieruchomości w 100% – bez zobowiązań. Dla wielu ludzi spłacenie kredytu to tak duża ulga, że są skłonni poświęcić wiele by uwolnić się od niego jak najszybciej. W końcu finanse osobiste to nie czysta matematyka i liczy się też element psychologiczny.

W wypadku wysokiej inflacji, jeśli nie potrafimy zainwestować naszych pieniędzy, a mamy już odłożoną poduszkę bezpieczeństwa wcześniejsza spłata również może mieć sens. Z pewnością jest lepszym rozwiązaniem niż rozdmuchana konsumpcja i np. kupowanie drogich samochodów.

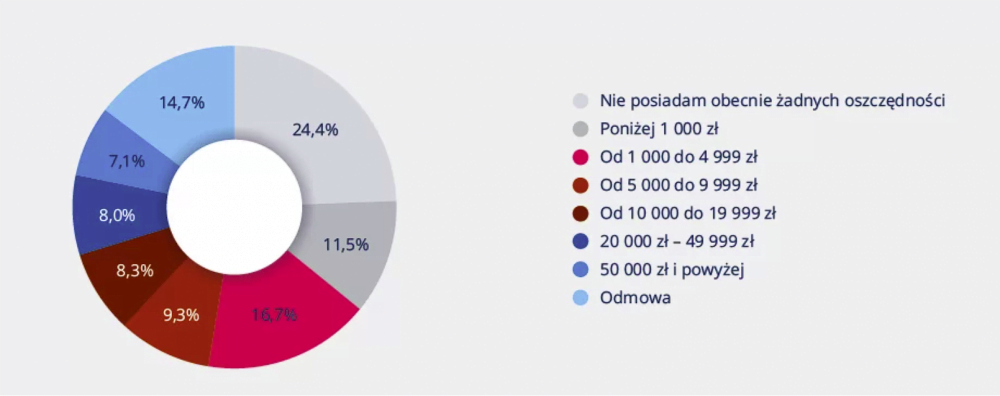

Problem w tym, że posiadanie poduszki finansowej pozwalającej na utrzymanie gospodarstwa domowego przez 6-12 miesięcy z samych tylko oszczędności deklaruje niewielu Polaków. Wg badania przeprowadzonego w 2 połowie 2020 roku dla Krajowego Rejestru Długów jedna czwarta Polaków nie ma żadnych oszczędności. Mniej niż 1 tys. złotych miało zaoszczędzone nieco ponad 11% badanych. 17%, dysponuje kwotą od 1-5 tys. zł. Sumą powyżej 50 tys. zł może się pochwalić tylko 7% Polaków.

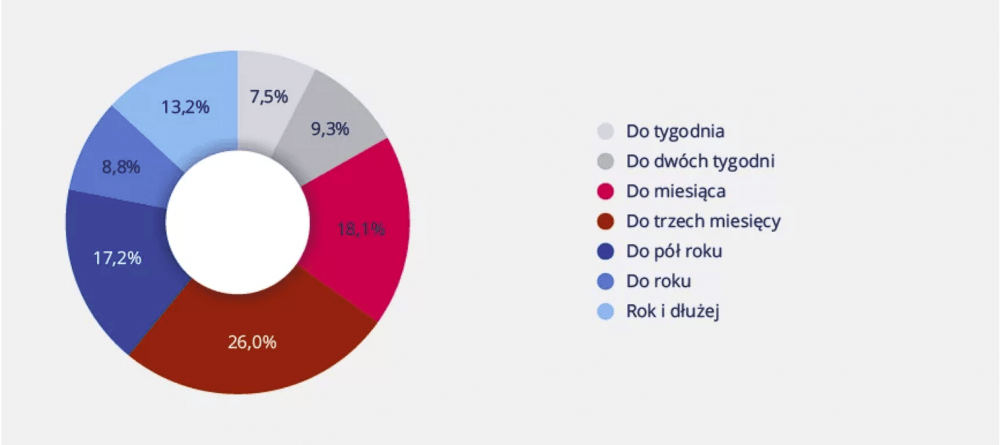

Oznacza to, że w wypadku utraty pracy ok 17% ludzi, nie poradziłoby sobie finansowo nawet przez miesiąc. 26% mogłoby się utrzymać zaledwie przez 3 miesiące. Oszczędności pozwalające na normalne życie przez pół roku lub dłużej miało zaledwie 22% badanych. Może się Wam to wydać niebywałe, ale właśnie do tego stanu doprowadziła finanse Polaków polityka niskich stóp procentowych i promowanie konsumpcji.

Stąd wniosek, że na wcześniejszą spłatę kredytu może sobie pozwolić niewiele osób. Nigdy nie powinno się nadpłacać kredytu jeśli nie mamy zapewnionej poduszki finansowej na 6-12 miesięcy. Ta sama zasada dotyczy również inwestowania. Gotówka jest niezbędna, zwłaszcza w tak burzliwym okresie jaki mamy obecnie.

2. Argumenty przemawiające przeciwko nadpłacaniu są bardziej racjonalne. Chodzi przede wszystkim o różnicę pomiędzy wskaźnikiem inflacji i stopami procentowymi. O ile przez lata to stopy procentowe górowały nad inflacją, po 2017 roku mamy sytuację odwrotną – nienormalną.

Obecnie doświadczamy już inflacji na poziomie 12% (dane z kwietnia), przy stopach procentowych na poziomie 4,5%. Dobre wieści dla kredytobiorców, gorsze dla oszczędzających. Oczywiście stopy procentowe to nie to samo co oprocentowanie kredytu, ale nawet jeśli weźmiemy pod uwagę, że WIBOR (6,25%) + marża banku to obecnie ok 8% to i tak mamy sporą 4% różnicę pomiędzy inflacją i oprocentowaniem. W praktyce oznacza to, że kredyt dewaluuje się nam w tempie 4% rocznie. Tu warto zaznaczyć, że bierzemy pod uwagę oficjalny wskaźnik inflacji bo w rzeczywistości wzrost cen najczęściej kupowanych przez nas produktów jest o kilka procent wyższy.

4% to może się wydawać mało, ale ciężko obecnie znaleźć na rynku tak wysoko oprocentowaną lokatę. To kompletny absurd przemawiąjący za nie spłacaniem kredytu przed terminem, ale w takich czasach przyszło nam żyć. Ta 4% różnica powoduje , że już po 10 latach każde 100 zł z naszej raty ma wartość dzisiejszych 67 zł, a po 20 latach zaledwie 46 zł. Jeśli dodamy do tego, że pieniądze, które mieliśmy przeznaczyć na nadpłatę kredytu pozostają w naszej kieszeni zwiększając bezpieczeństwo finansowe lub procentują w postaci lokat, czy inwestycji to nadpłacanie naprawdę traci sens.

W najlepszej sytuacji są te osoby, które poszły za radą Tradera21 i wzięły kredyt o stałym oprocentowaniu na ok 3-4%. W ich przypadku różnica pomiędzy inflacją i oprocentowaniem kredytu to aż 9% i przez 5 lat od zaciągnięcia kredytu mogą się cieszyć „najtańszym pieniądzem”. Potem niestety przyjdzie czas na renegocjację oprocentowania.

Kiedy nadpłacać kredyt, a kiedy nie?

Podsumowując, nadpłacanie kredytu w obecnych warunkach jest nieracjonalne. Może mieć sens tylko w kilku przypadkach:

- spłata kredytu umożliwi wzięcie nowego na lepszych warunkach,

- wiecie, że wydajecie za dużo, nie umiecie inwestować ani oszczędzać,

- chcecie wykazać mniejszy majątek,

- nie dajecie sobie psychicznie rady ze zobowiązaniami.

W pozostałych przypadkach wcześniejsza spłata póki co nie ma sensu, a już w szczególności jeśli nie dysponujecie poduszką finansową.

Tarcza kredytowa

Podobnie jak w przypadku kredytów frankowych tak i obecnie pojawiły się głosy, by rząd pomógł kredytobiorcom. O ile „frankowicze” jeszcze w wielu przypadkach mieli rację, ponieważ banki stosowały na nich niedozwolone zapisy w umowach, to już obecne taka pomoc ze strony państwa jest kompletnie nieuzasadniona. Chciałoby się powiedzieć „widziały gały co brały” bo symulację wzrostu raty kredytu uzależnionej od WIBOR przedstawia się przed każdym podpisaniem umowy. Poza tym, jak się bierze kredyt o zmiennym oprocentowaniu to warto wiedzieć jak on działa.

Mimo to populistyczny rząd zdecydował się zareagować i już szykuje pakiet bezzwrotnych dopłat do kredytów. Skąd na to środki? Tego się już nie mówi. Ponownie to wszyscy podatnicy zapłacą za głupotę tych, którzy muszą żyć ponad stan. Prawdopodobnie tarcza będzie dotyczyła zadłużonych kredytobiorców, którzy nie radzą sobie ze spłatą kredytu hipotecznego ze względu na trudną sytuację finansową. Innymi słowy, będziemy wspierać tych, którzy oprócz kredytów hipotecznych zaciągnęli też inne zobowiązania oraz tych, którzy zarabiają najmniej. Innymi słowy będziemy wspierać dokładnie te grupy ludzi, którzy tak dużych kredytów w ogóle nie powinny otrzymać. W praktyce, spodziewamy się, że tarcza kredytowa podobnie jak 500+ jest kolejną formą kupowania głosów wyborczych, szkoda tylko, że za pieniądze nas wszystkich.

Podsumowanie

Polacy ponownie dowiedli, że edukacja finansowa u nas leży. Liczy się tylko by brać jak najwięcej nie patrząc na konsekwencje. Oczywistym było, że branie kredytów w trakcie rozpędzającej się inflacji jest głupotą, że to pułapka. I tak wielu w nią wpadło i teraz krzyczą o pomoc. Rządzący najpierw stworzyli problem, zbyt późno podwyższając stopy procentowe, a teraz trąbią o konieczności jego naprawy. Tymczasem prawda jest prosta i znana od lat – „dobry zwyczaj nie pożyczaj”, a już na pewno nie wtedy gdy cie na to nie stać. Gdyby ludzie najpierw zadbali o własne wykształcenie, wiedzę finansową, wyższe zarobki, a później myśleli o kredycie, sytuacja wyglądałaby dziś inaczej. Niestety chęć posiadania tego co inni tu i teraz napędza spiralę kredytową, aż przychodzi chłodne otrzeźwienie kiedy nie ma już środków, ani na płacenie rat ani na wcześniejszą spłatę.

Nie żałujemy tych, którzy bezmyślnie zaciągali kredyty. Nie akceptujemy jakichkolwiek programów pomocowych ze strony rządu. Powinno się ponosić konsekwencje własnych błędów. Pozostaje mieć nadzieję, że niebawem rynek nieruchomości znormalnieje, ceny nieco spadną, a na rynku pojawi się sporo niewykończonych domów i mieszkań dla tych, którzy roztropniej zarządzają swoimi finansami.

Independent Trader Team