Bardzo często na łamach bloga podkreślamy, że inwestując na rynku surowców warto korzystać z ETF’ów. Pozwalają one m.in. obniżyć koszty danej inwestycji, czy osiągnąć lepszą dywersyfikację. Zdarza się jednak, że dla danego surowca nie powstał jeszcze atrakcyjny fundusz, lub inwestycja w te które istnieją niesie ze sobą zbyt duże ryzyko. Wtedy chcąc nie chcąc inwestorzy zmuszeni są wybierać pojedyncze firmy, co wiąże się z koniecznością przeprowadzenia wnikliwej analizy. W związku z tym poniżej opisujemy kilka czynników, na które należy zwracać uwagę przy wyborze spółek wydobywczych do portfela.

Struktura przychodów

Przede wszystkim, aby inwestycja miała sens, wybrana spółka musi faktycznie dawać ekspozycję na konkretny surowiec. Jeżeli mamy do czynienia z firmą, która specjalizuje się w wydobyciu jednego pierwiastka sprawa jest prosta.

Sytuacja nieco się komplikuje, kiedy spółka skupia się na kilku różnych surowcach. Wówczas musimy ustalić, jaki udział w jej przychodach stanowi wydobycie tego, który nas interesuje. Załóżmy, że chcemy zdobyć ekspozycję na rudę żelaza. Zatem rozglądać będziemy się za firmą, której przychody zależą głównie od wydobycia tego surowca.

Udział danego pierwiastka w przychodach spółki możemy łatwo sprawdzić na jej stronie internetowej. Firmy zamieszczają takie informacje przy okazji publikowania wyników za dany okres czasu. Warto korzystać też z prezentacji, które napisane są prostszym językiem, co ułatwia analizę.

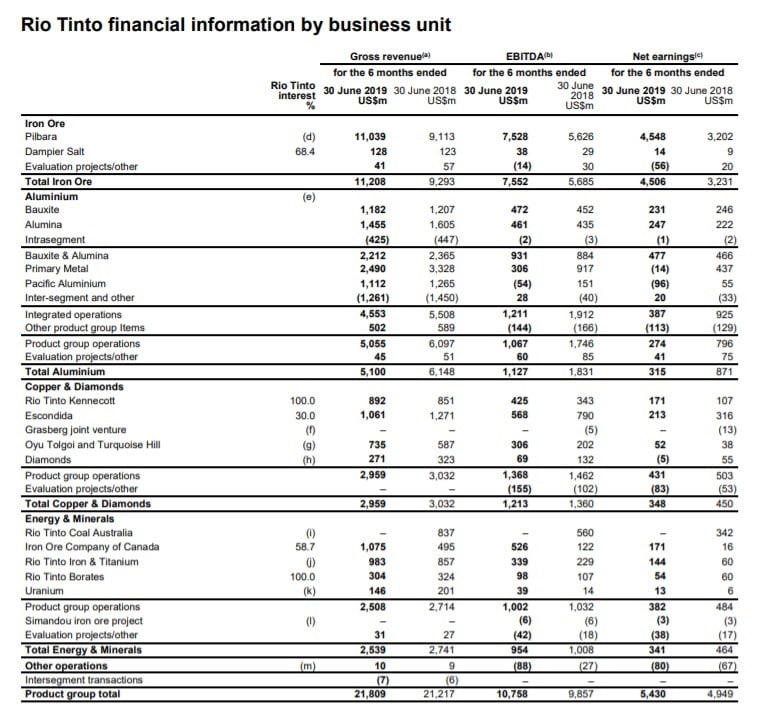

Poniższa tabela pochodzi z raportu finansowego spółki Rio Tinto z pierwszej połowy 2019 roku. W kolumnie „Gross revenue” widzimy, że mimo iż firma zaangażowana jest w różne surowce, to najwięcej przychodów czerpie z wydobycia rudy żelaza.

Dywersyfikacja geograficzna

Z punktu widzenia inwestora bardzo ważne jest także to, żeby firma miała dobrze zdywersyfikowany pod względem geograficznym portfel aktywów. Warto zatem wybierać takie spółki, które prowadzą projekty wydobywcze w różnych regionach świata. Dzięki temu nasza inwestycja będzie mniej podatna np. na zawirowania polityczne w pojedynczym kraju.

Ma to również znaczenie w sytuacjach losowych, których nie jesteśmy w stanie przewidzieć. Do takich zdarzeń w branży wydobywczej dochodzi dość często. Przykładem może być pęknięcie tamy należącej do firmy Vale, co miało miejsce pod koniec stycznie tego roku w Brazylii.

Straty, które firma poniosła w wyniku pęknięcia tamy to tylko część problemu. Po katastrofie wprowadzono w tym kraju szereg regulacji mających duży wpływ na całą branżę. Gdyby nie fakt, że Vale prowadzi operacje na całym świecie, sytuacja spółki mogłaby znacząco się pogorszyć.

Warto w tym miejscu dodać, że bardzo często firmy wydobywcze prowadzą projekty w krajach, które delikatnie mówiąc nie należą do najbezpieczniejszych. Decydują się na to przede wszystkim dlatego, że znajdują się tam wysokiej jakości złoża. Jak pokazuje historia raz na jakiś czas dochodzi do napadów na kopalnie, podczas których zorganizowane grupy przestępcze potrafią ukraść spore ilości drogocennego urobku. Doskonałym przykładem takiego kraju jest Demokratyczna Republika Konga, gdzie na każdym kroku łamane jest prawo, a poziom korupcji jest skrajnie wysoki.

W celu zwiększenia bezpieczeństwa inwestycji powinniśmy unikać spółek w dużym stopniu zaangażowanych w projekty wydobywcze w opisanych jurysdykcjach.

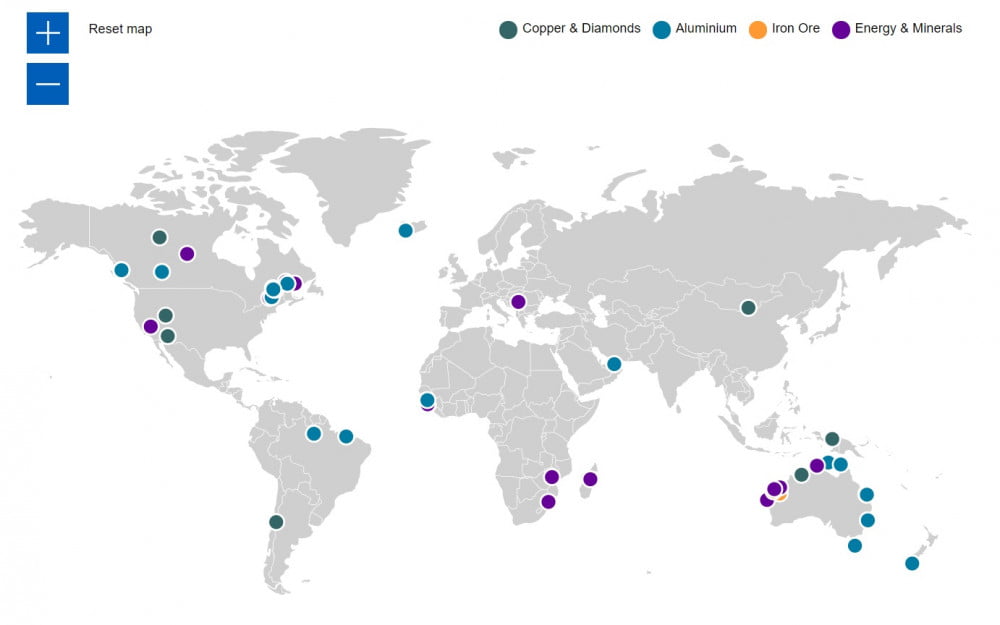

Przykładem dobrze zdywersyfikowanej geograficznie firmy jest wspomniana wcześniej spółka Rio Tinto, co potwierdza poniższa mapa.

Jak widać większość projektów Rio Tinto zlokalizowana jest w krajach rozwiniętych, takich jak Australia, Stany Zjednoczone, czy Kanada.

Ocena złóż

Planując inwestycje w spółkę wydobywczą niezbędne jest sprawdzenie, czy ma ona perspektywy do długoterminowego wydobycia. W tym celu musimy wczytać się w dane dotyczące poszczególnych projektów. Szukać będziemy tam odpowiedzi na pytanie, jak długo firma jest w stanie eksploatować konkretne złoża.

W tym miejscu warto przypomnieć, że kompanie wydobywcze dzielą złoża na 3 podstawowe typy:

1. Proven, czyli złoża w przypadku których szansa na wydobycie wynosi co najmniej 90%.

2. Probable, gdzie wspomniane prawdopodobieństwo wynosi 50-90%.

3. Possible, z szansą na wydobycie rzędu 10-50%.

Najlepiej jeżeli spółka posiada duże złoża typu proven i probable, które pozwolą jej na czerpanie przychodów przez kolejne kilka-kilkanaście lat.

Przy okazji oceny złóż dobrym pomysłem będzie także sprawdzenie czy w firmie pracują geolodzy z bogatym doświadczeniem. Chociaż kompani wydobywczych na rynku jest cała masa, prawdziwych specjalistów jest zaledwie garstka.

Koszt wydobycia, a cena surowca

Kolejnym bardzo ważnym elementem analizy jest sprawdzenie kosztu, jaki spółka ponosi w celu wydobycia jednostki danego surowca. Kompanie wydobywcze posługują się różnymi pozycjami kosztów, przy czym najbardziej miarodajny jest AISC, czyli All-in sustaining cost. Co prawda nie jest on pozbawiony wad (nie uwzględnia odsetek od zaciągniętych kredytów, czy też podatku dochodowego), ale w miarę rzetelnie przedstawia koszty produkcji.

Załóżmy, że firma ma AISC dla wydobycia złota na poziomie 1000 USD za uncję, podczas gdy cena spot metalu wynosi 1400 USD za uncję. Na każdej wydobytej uncji złota przedsiębiorstwo osiąga zatem zysk 400 USD.

Jeżeli cena metalu wzrośnie nagle o 10%, czyli do 1540 USD za uncję, to zysk w tym samym momencie zwiększy się o 35%.

Dzięki tej zależności inwestowanie w spółki wydobywcze może przynieść znacznie większy zysk (lub stratę) niż bezpośrednia inwestycja w dany surowiec.

W związku z tym, co opisaliśmy powyżej powinniśmy dobierać do portfela firmy, które mają jak najmniejszy koszt wydobycia względem ceny konkretnego pierwiastka. Zwiększamy tym samym margines bezpieczeństwa, gdyż nawet w przypadku spadku ceny surowca firma i tak będzie zarabiać.

Zadłużenie spółki

Branża wydobywcza jest niesamowicie kapitałochłonna, w związku z czym kolejnym czynnikiem, na który należy zwrócić uwagę jest dług spółki. Generalnie im mniejszy on jest tym lepiej. Podczas gdy rozsądny poziom zadłużenia może przyspieszyć rozwój firmy, zbyt duży dług może doprowadzić ją do bankructwa.

Warto więc przy ocenie zadłużenia zapoznać się z dwoma bardzo użytecznymi wskaźnikami: Cash-to-Debt Ratio oraz Debt-to-Equity Ratio.

Wskaźnik Cash-to-Debt pokazuje nam w jakim stopniu dług przedsiębiorstwa pokryty jest gotówką. Im mniejsza wartość wskaźnika, tym gorzej. Oznacza to, że dług znacznie przewyższa ilość dostępnej gotówki. Z kolei jeżeli firma posiada wielokrotnie więcej gotówki niż długu, możemy przypuszczać, że nieefektywnie się z nią obchodzi.

Warto w tym miejscu dodać, że poziom tego wskaźnika może nagle wzrosnąć np. w wyniku sprzedaży części aktywów firmy. Może to wynikać także ze wzrostu zyskowności, dlatego zawsze należy to sprawdzić odnosząc wartości wspomnianych wskaźników do danych historycznych. Można to sprawdzić na bezpłatnym portalu gurufocus.com.

Drugi wskaźnik, czyli Debt-to-Equity Ratio informuje nas o tym, w jakim stopniu spółka finansuje swoją działalność długiem w porównaniu do funduszy będących jej całkowitą własnością. Wysoki poziom współczynnika sugeruje, że firma agresywnie się zadłuża.

Ceny surowców na tle danych historycznych

Zanim w ogóle przystąpimy do analizy konkretnej spółki konieczne jest sprawdzenie fundamentów dla danego surowca. Chodzi tu przede wszystkim o strukturę popytu i podaży. W pierwszej kolejności powinniśmy interesować się pierwiastkami, których brakuje na rynku. Z kolei unikać będziemy inwestycji w surowce, w przypadku których notuje się nadpodaż.

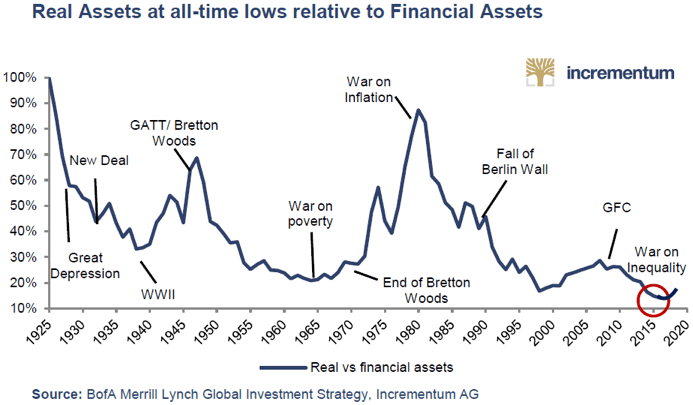

Na łamach bloga niejednokrotnie wskazywaliśmy na niedowartościowanie aktywów materialnych względem aktywów finansowych. Najlepiej pokazuje to poniższa grafika.

Pomimo sprzyjających czynników fundamentalnych wciąż można dokonać inwestycji w nieodpowiednim momencie, dlatego należy sprawdzić czy dany towar jest krótkoterminowo tani. W tym celu możemy posiłkować się m.in. wskaźnikiem COT, o którym więcej przeczytacie w naszym słowniku: „Czym jest COT?„.

Jednocześnie sprawdzamy, czy wybrana spółka jest atrakcyjna pod względem wskaźników takich jak P/E, P/BV itd.. Przy okazji współczynnika P/E, warto dodać, że jego ujemna wartość w przypadku spółek wydobywczych wcale nie musi oznaczać złej inwestycji. Dlaczego? Śpieszymy z odpowiedzią.

Zdarza się, że dana spółka ucierpi z powodu silnej przeceny surowca, którego wydobyciem się zajmuje. Wówczas wartości P/E mogą zejść poniżej zera. Następnie, gdy dojdzie do wyraźnego odbicia ceny pierwiastka (w ślad za czym pójdą notowania spółki), wartość wskaźnika P/E się poprawi, a spółka pozostanie atrakcyjnie wyceniona nawet po tych wzrostach.

Dodatkowo przy otwieraniu pozycji warto posiłkować się narzędziami analizy technicznej, żeby uzyskać jak najlepszą cenę.

Podsumowanie

Powyżej wymieniliśmy tylko kilka czynników, na które należy zwracać uwagę przy ocenie perspektyw dla spółek wydobywczych. Oprócz nich warto także m.in. sprawdzić jak duży udział w spółce mają insiderzy (im większy tym lepiej). Korzystne jest także, jeżeli firma regularnie wypłaca wysoką dywidendę, przeznaczając na ten cel rozsądną cześć zysków.

Chociaż czasami kupno pojedynczych spółek jest koniecznością, zawsze w pierwszej kolejności należy szukać atrakcyjnego ETF’u, który zdejmie z nas obowiązek szczegółowej analizy dziesiątek firm. Według naszych obserwacji najlepiej, jeżeli oprócz ekspozycji na wybrany fundusz, wybierzemy dodatkowo 1-3 poszczególnych producentów. W ten sposób zabezpieczymy się przed sytuacją podobną do tej, która ma obecnie miejsce w przypadku ETF’u REMX.

Fundusz ten pomimo sprzyjających informacji nt. potencjalnego zablokowania eksportu metali ziem rzadkich z Chin wzrósł nieznacznie, podczas gdy najważniejsze firmy z branży przyniosły bardzo dobre zwroty.

Zespół Independent Trader