W pierwszej części artykułu wspomnieliśmy o wspaniałych wzrostach surowców w trakcie ostatniego roku, a następnie przyjrzeliśmy się sytuacji wokół ropy, gazu, uranu i węgla. Można więc powiedzieć, że surowce energetyczne zostały przeanalizowane. Pora na dwie pozostałe grupy, czyli metale przemysłowe i surowce rolne.

Metale przemysłowe

Możemy podzielić je na dwie grupy: tradycyjne metale przemysłowe oraz te „modne” w ostatnich latach. W tej pierwszej grupie znajdują się surowce stosowane w przemyśle na ogromną skalę od dekad: miedź, aluminium, ołów i cynk.

Drugą grupę stanowią metale, których popularność znacząco wzrosła w ostatnim czasie, m.in. za sprawą rewolucji w motoryzacji. Są to głównie kobalt, lit oraz nikiel.

Metale przemysłowe są bardzo silnie powiązane z koniunkturą gospodarczą. Jeśli globalna gospodarka rozwija się w dobrym tempie, to rośnie zapotrzebowanie na surowce ze strony branży budowlanej (rynek mieszkaniowy, sieci dróg itd.). Naturalnie przekłada się to na wyższe ceny metali przemysłowych.

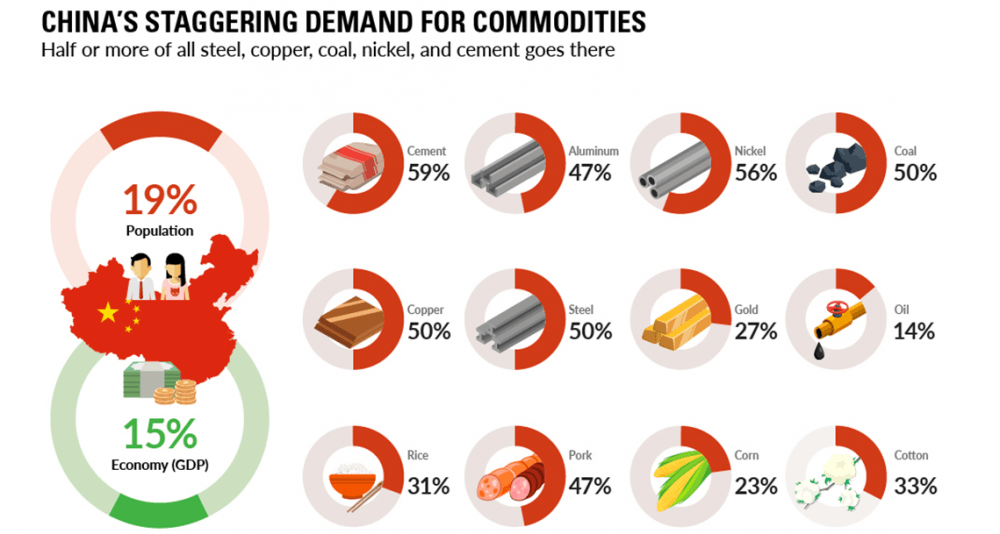

W ostatniej dekadzie krajem, który miał decydujący wpływ na kondycję globalnej gospodarki, były Chiny. Łatwo więc domyślić się, że Państwo Środka konsumowało ogromne ilości surowców, co potwierdza poniższa grafika.

Źródło: visualcapitalist.com

Nie będziecie zaskoczeni, kiedy dodamy, że w efekcie zamknięcia chińskiej gospodarki, indeks metali przemysłowych bardzo mocno spadł. Później jednak Chiny ponownie „otworzyły się”, a spora część zachodnich krajów wprowadzała kolejne lockdowny. To sprawiło, że Chiny stały się jeszcze ważniejsze – także z perspektywy metali przemysłowych. Póki Państwo Środka radzi sobie gospodarczo, popyt utrzymuje się na przyzwoitym poziomie. Bez Chin pojawia się problem.

Oczywiście jest jeszcze jeden gigantyczny kraj, który rozwija się w szybkim tempie. Są to Indie. Większość statystyk pokazuje jednak, że kraj ten nie jest w stanie zastąpić Chin pod względem popytu na surowce. Nie ta skala.

To prowadzi nas do wniosku, że ceny tradycyjnych metali przemysłowych są zależne od tego jak radzić będzie sobie chińska gospodarka. Z nowymi, „modnymi” metalami przemysłowymi jest nieco inaczej. W ich przypadku kluczową rolę może odegrać to, co wydarzy się w motoryzacji. Przejście z samochodów z silnikami spalinowymi na „elektryki” sprawi, że popyt tego sektora na pallad i platynę będzie się zmniejszał, za to wzrośnie zapotrzebowanie na nikiel, lit czy kobalt. Wspomniana rewolucja będzie też pozytywnym impulsem dla miedzi (kolejny surowiec potrzebny przy produkcji samochodów elektrycznych).

Miedzi poświęcimy osobną część tego artykułu. Przyjrzymy się też kwestii niklu, litu i kobaltu, bo w przypadku każdego z tych surowców sytuacja wygląda nieco inaczej, głównie pod kątem ich dostępności.

Miedź

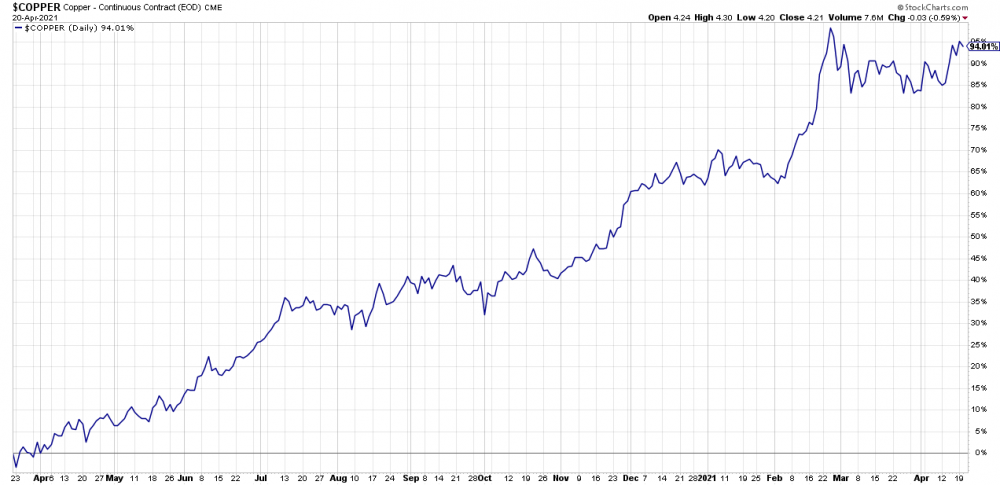

Nie ulega wątpliwości, że od czasu globalnego lockdownu cena miedzi wybiła znacząco.

Dodamy nawet, że nie zdziwiłaby nas pewna korekta. Patrząc jednak w perspektywie dłuższej niż kilka-kilkanaście tygodni, perspektywy dla miedzi są naprawdę solidne. Wynika to z kilku przyczyn.

Po pierwsze, w obecnych czasach coraz trudniej działa się zwykłym przedsiębiorcom, a coraz większą część inwestycji biorą na siebie rządy. Mamy zatem do czynienia z politycznymi decyzjami, a w tym przypadku trend jest dość wyraźny: dekarbonizacja i gigantyczne inwestycje w „zieloną” energię. O ile nie dojdzie tutaj do jakiegoś nagłego zwrotu i trend ten zostanie utrzymany, to miedź odegra w nim znaczną rolę.

Baterie, fotowoltaika, turbiny wiatrowe – wszędzie tam potrzebna jest miedź. A zatem surowiec ten nie zostanie porzucony w efekcie obecnych zmian, a wręcz przeciwnie – zapotrzebowanie na miedź będzie rosło.

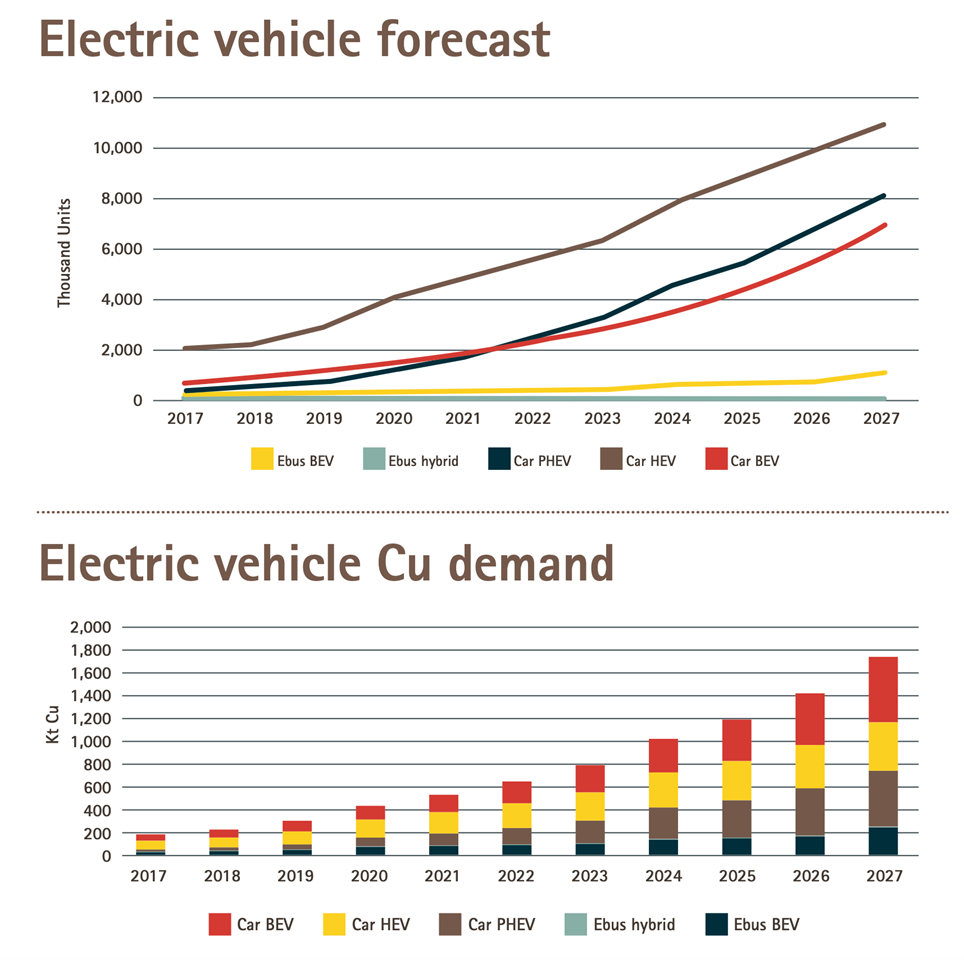

Po drugie, rewolucja w motoryzacji. Globalne koncerny uwzględniają w swoich planach produkcję coraz większej liczby samochodów z silnikami elektrycznymi, co będzie stopniowo zwiększało zapotrzebowanie na miedź. Na poniższej grafice możecie zobaczyć przewidywania dotyczące liczby produkowanych samochodów elektrycznych (górny wykres) oraz to jaki będzie popyt na miedź ze strony motoryzacji (dolna część).

Źródło: copperalliance.org

Jak widać, wzrost będzie dość znaczący. W ujęciu procentowym można opisać to tak: dzisiaj samochody elektryczne odpowiadają za 1% zapotrzebowania na miedź. Pod koniec tej dekady zbliżymy się do 10%.

Trzeba jednak dodać, że w którymś momencie na horyzoncie może pojawić się kwestia zastosowania ogniw wodorowych, co ponownie zmieni sytuację w motoryzacji. To jednak temat na kolejne lata, a być może dekady.

Po trzecie, ważna jest obecna sytuacja na rynku miedzi i problemy z niedoborem surowca. Wydarzenia z ostatnich miesięcy sprawiły, że popyt na miedź po prostu eksplodował. Pojawiły się problemy z dostępnością surowca. Tutaj trzeba jasno zaznaczyć, że rezerwy miedzi są potężne i to nie jest tak, że surowiec nagle się skończy. Tak źle nie jest. Z drugiej strony jednak część producentów zabierze się za zwiększenie produkcji dopiero, gdy będzie im się to opłacało, czyli po wzroście ceny.

Najlepiej całą sytuację oddaje zachowanie producentów miedzi oraz dużych banków (tzw. grupa commercials) na rynku kontraktów. Ich pozycje netto przedstawia czerwona linia pod wykresem. Im niżej się ona znajduje, tym mocniej commercials zabezpieczają się przed spadkami cen surowca.

Zauważcie, że w poprzednich latach, kiedy cena miedzi rosła, commercials automatycznie zabezpieczali się przed przyszłymi spadkami. Otwierali więcej pozycji na spadki niż na wzrosty i czerwona linia spadała.

Co dzieje się teraz? Cena miedzi utrzymuje się na najwyższym poziomie od dekady, a commercials stopniowo likwidują swoje pozycje short (czerwone koło na wykresie). Oznacza to, że producenci miedzi są mocno przekonani, iż cena surowca w kolejnych miesiącach pozostanie na podobnych poziomach co dzisiaj (co najmniej!).

A czy ktoś zna rynek miedzi lepiej niż producenci miedzi? Nie. I dlatego też nasze nastawienie do tego surowca jest bardzo pozytywne.

Lit

Cena litu osiągnęła rekordowy poziom na początku 2018 roku. Od tego czasu spadała przez ponad dwa lata, następnie nieco odbiła i dziś nadal znajduje się 50% poniżej szczytu.

Można powiedzieć, że na wykresie wygląda to tak jakby lit był dziś neutralnie wyceniony.

Mowa o surowcu, który w kolejnych latach zyska na znaczeniu za sprawą większego popytu ze strony motoryzacji. Lit stosowany jest do produkcji baterii, które następnie są wykorzystywane w samochodach elektrycznych.

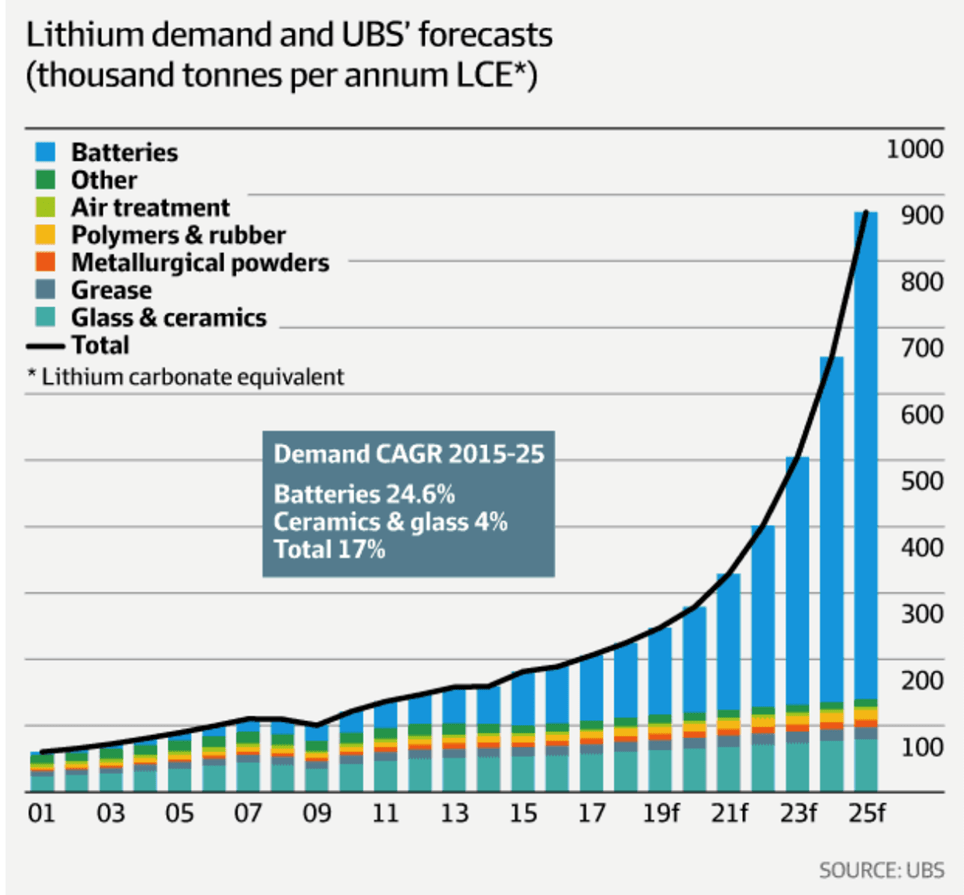

Wielu inwestorów spodziewa się, że cena litu w kolejnych latach znacząco wzrośnie, bo i zapotrzebowanie ze strony branży motoryzacyjnej wystrzeli. Faktycznie, w ciągu najbliższej dekady popyt na lit ma wzrosnąć o setki procent. Dobrze oddaje to poniższa grafika, która pokazuje jak przyrastać ma popyt na lit w kolejnych latach. Zauważcie, że niebieska część słupka odpowiada popytowi pod kątem baterii. Widać wyraźnie, że to motoryzacyjna rewolucja będzie miała największy wpływ na wzrost popytu na lit.

Druga strona medalu jest jednak taka, że branża doskonale zdaje sobie sprawę z tych zmian i planowane jest znaczące zwiększenie wydobycia w kolejnych latach. Dobrze oddaje to poniższa grafika.

W prawym dolnym roku widzicie jak szybko wzrastać będzie produkcja litu. Pozostała część grafiki pokazuje jak rozmieszczone są kopalnie litu na mapie. Jak widać, jest ich najwięcej w Ameryce Północnej oraz Australii. Pod kątem geograficznym złoża litu są dużo bardziej zróżnicowane niż w przypadku kobaltu, dlatego też branża będzie „trzymała się” tego surowca. Naszym zdaniem nie można jednak liczyć na jakieś szalone wzrosty cen litu, jeśli dotychczasowe prognozy się sprawdzą. Co innego jeśli pojawi się problem z wydobyciem w którymś z kluczowych regionów, czyli np. w którymś z państw Ameryki Południowej.

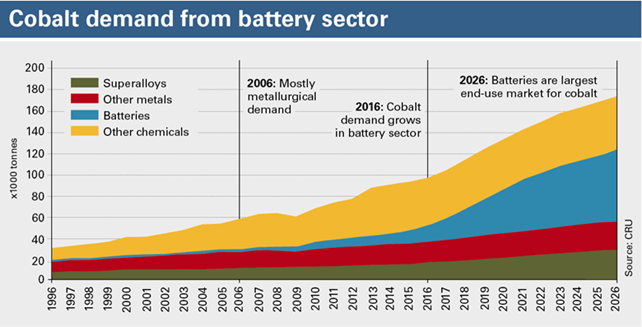

Kobalt

To kolejny z metali wykorzystywanych przy produkcji baterii do samochodów elektrycznych. Kobaltu prawie nigdy nie wydobywa się bezpośrednio, w zdecydowanej większości przypadków jest to produkt uboczny przy wydobyciu niklu lub miedzi.

Jeśli chodzi o cenę, to sytuacja na wykresie wygląda podobnie jak w przypadku litu.

Źródło: tradingeconomics.com

Tutaj także wycena wydaje się być obecnie neutralna.

Na tym jednak podobieństwa między oboma metalami się kończą. Złoża kobaltu są dość rzadkie. W praktyce surowiec ten dostępny jest głównie w złożach miedzi w Kongo i Zambii. Obecnie aż 60% produkcji kobaltu odbywa się właśnie w Kongo. Z kolei 85% całej globalnej produkcji jest pod kontrolą Chin. Na przykładzie: spółka China Molybdenum jest największym udziałowcem w głównej kopalni kobaltu w Kongo (Tenke Fungurume).

Ze względu na to, że kobalt wydobywa się głównie w niestabilnych politycznie rejonach, Zachód z pewnością będzie dążył do opracowania takich technologii, które pozwolą uniezależnić się od tego surowca. Póki jednak nie widać żadnych dużych zmian, należy opierać się na prognozach, które są obecnie dostępne.

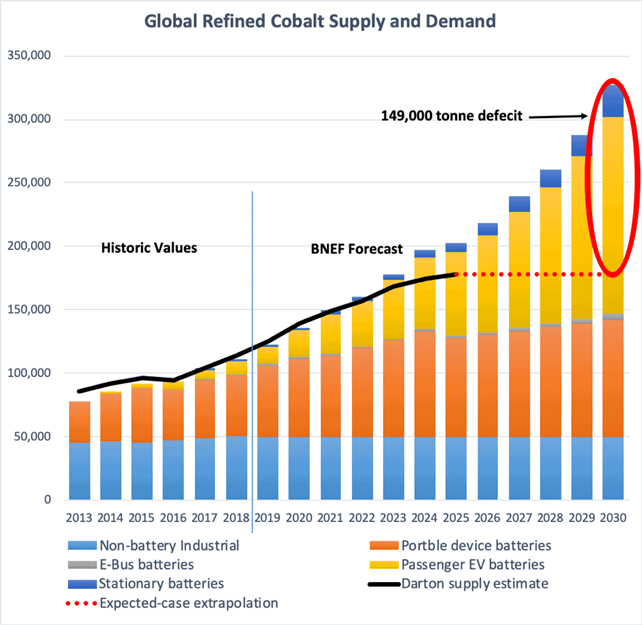

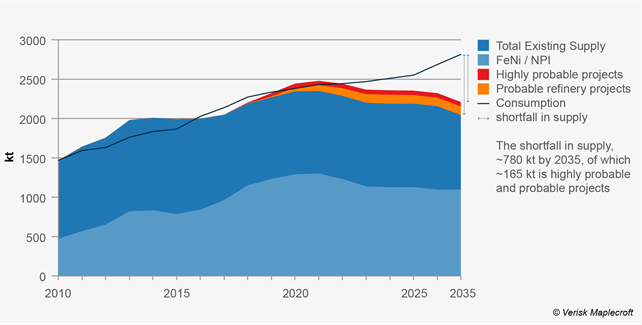

Wynika z nich, że popyt na kobalt będzie znacząco przyrastał i za większość tego przyrostu odpowiadać będzie sektor motoryzacyjny (niebieski kolor).

Mniej więcej do 2025 roku podaż będzie nadążała za popytem (o ile coś nieprzewidzianego nie wydarzy się w Kongo czy Zambii). Potem jednak produkcja nie będzie już w stanie znacząco wzrastać i pojawi się niedobór kobaltu.

Źródło: seekingalpha.com

Może to bardzo silnie przełożyć się na cenę. Jeśli jednak chodzi o najbliższą przyszłość to największe szanse na znaczny wzrost ceny kobaltu mogą wynikać właśnie z problemów z produkcją. Jeśli takowych nie będzie, to cena kobaltu będzie rosła w podobnym tempie co większość metali przemysłowych.

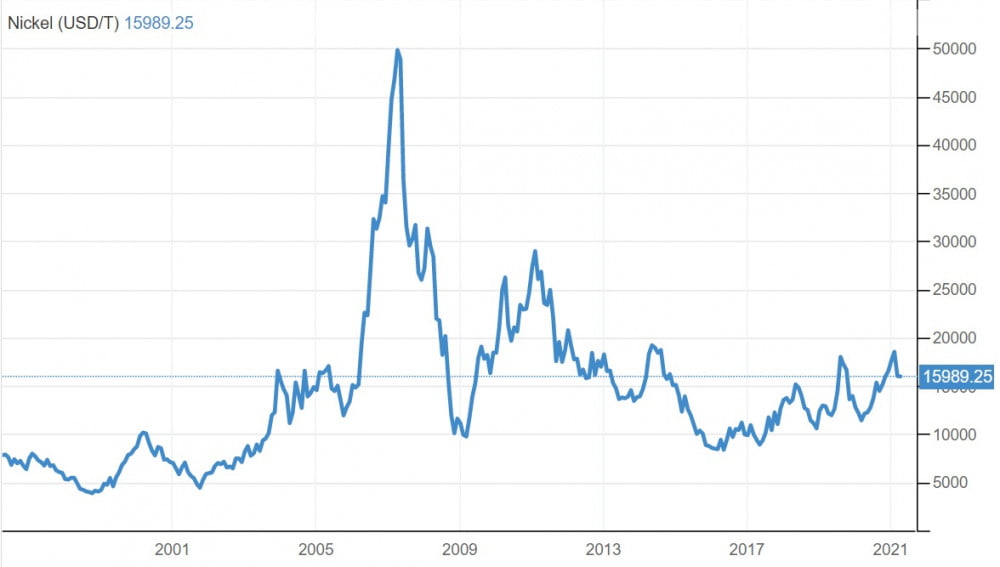

Nikiel

Ostatni z grupy opisywanych przez nas „modnych” metali przemysłowych. Od dołka cena niklu odbiła o 75%.

Źródło: tradingeconomics.com

Z drugiej strony aby nikiel wyrównał rekord z 2008 roku, musiałby wzrosnąć o kolejne 200%.

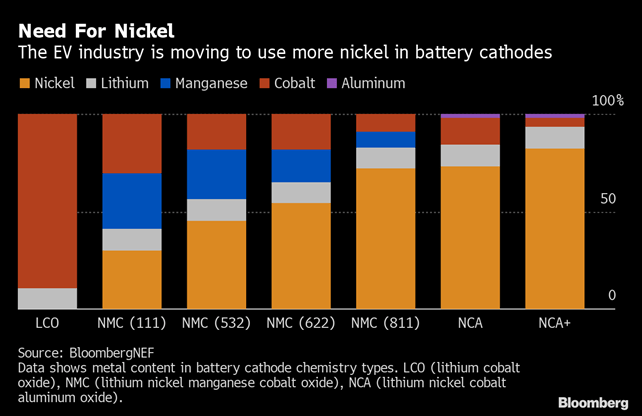

W przypadku żadnego z opisywanych metali, wzrost popytu ze strony motoryzacji nie będzie aż tak odczuwalny, jak właśnie w przypadku niklu. Całkowite zapotrzebowanie na ten surowiec ze strony producentów aut, wzrośnie w latach 2019-2030 aż 14-krotnie! Spory wpływ na taki stan rzeczy ma fakt, że nikiel jest wykorzystywany na dużą skalę przy produkcji dwóch najpopularniejszych typów baterii – NCA oraz NMC.

Co jeszcze ważniejsze dla inwestorów, wiele wskazuje na to, że już w nadchodzących latach niklu może zacząć brakować.

W kilku opracowaniach znaleźliśmy informacje z których wynika, że w 2023 roku może pojawić się niedobór niklu. Rynek zacznie dyskontować to z pewnym wyprzedzeniem i cena tego metalu będzie wzrastać.

Dodajmy do tego fakt, że najwięcej niklu produkuje się w Indonezji. Ten kraj w przeszłości udowodnił, że jest zdolny do wprowadzania różnego rodzaju blokad związanych z eksportem surowców. Indonezyjscy politycy mogą również podnosić wymagania i opłaty dla producentów niklu, wiedząc jak bardzo potrzebny jest to surowiec. Wszystkie tego typu wydarzenia finalnie będą przekładały się na wzrost ceny.

Naszym zdaniem szanse na wyraźne wzrosty ceny niklu w kolejnych latach są bardzo duże.

Surowce rolne

Na koniec zostały nam surowce rolne, które, biorąc pod uwagę ceny historyczne, wydają się być najtańszą grupą. Dużą rolę odgrywa w ich przypadku automatyzacja pracy, która pozwala, w zależności od potrzeb, zwiększać produkcję i/lub obniżać koszty produkcji.

Zdarza się, że dochodzi do pojedynczych wydarzeń, które przekładają się na silne wzrosty cen surowców rolnych. Najczęściej przyczyną są zjawiska pogodowe takie jak susze czy powodzie, które niszczą uprawy. W efekcie surowca na rynku jest mniej, a jego cena automatycznie szybko wzrasta.

Czasem na wzrost cen surowców rolnych wpływać mogą także decyzje polityczne, które zaburzają naturalne funkcjonowanie gospodarki. I właśnie z czymś takim zetknęliśmy się w 2020 roku. Globalny lockdown sprawił, że zerwane zostały łańcuchy dostaw. Część surowców rolnych musiała dłużej czekać na transport do innych krajów. W niektórych przypadkach trwało to na tyle długo, że żywność została zniszczona. Ograniczyło to podaż i doprowadziło w niektórych przypadkach do wzrostu cen.

Efekty lockdownu nie skończyły się wcale po kilku tygodniach, lecz trwają do dziś i będą przybierać na sile. W Stanach Zjednoczonych wprowadzono dodatkowe zasiłki dla osób, które straciły pracę. Dziś wiadomo już, że takie rozdawanie pieniędzy bezrobotnym lub słabo zarabiającym w USA stanie się normą, przynajmniej na jakiś czas. I tutaj kompletne zaskoczenie – okazuje się, że całkiem sporo osób woli pozostać na bezrobociu i przyjmować czeki, zamiast wrócić do pracy np. w rolnictwie. W związku z brakiem rąk do pracy, firmy muszą oferować wyższe wynagrodzenia, co będzie przekładało się na wyższe ceny produktów. Zresztą w usługach będzie podobnie – w uwolnionym od lockdownu Teksasie restauratorzy oczywiście otworzyli lokale, ale zmagają się z brakami personelu.

To nie koniec. Ciągłe lockdowny czy obostrzenia wpłynęły chociażby na rynek produkcji żywności w Europie. Do tej pory pracownicy z biedniejszych państ

w jeździli regularnie do zachodnich krajów, by tam zarabiać przy zbiorach owoców i warzyw. Teraz chętnych jest mniej, bo nie mają pewności czy nie pojawią się jakieś nowe ograniczenia co do przemieszczania się. A to oznacza, że Włochom czy Niemcom nagle brakuje pracowników. Efekt? Pewnie się domyślacie.

Obserwując bieżące wydarzenia dochodzimy do wniosku, że niszczenie gospodarek w wielu krajach, zwłaszcza zachodnich, nie dobiegnie końca w tym roku. Trudne otoczenie gospodarcze będzie prowadziło do wzrostu kosztów produkcji, jak również transportu, co przełoży się na dalsze wzrosty cen surowców rolnych. Jednocześnie poszczególne rządy będą wydawały coraz więcej na różnego rodzaju dotacje i zasiłki, co negatywnie odbije się na sile walut i doprowadzi do dalszego wzrostu inflacji.

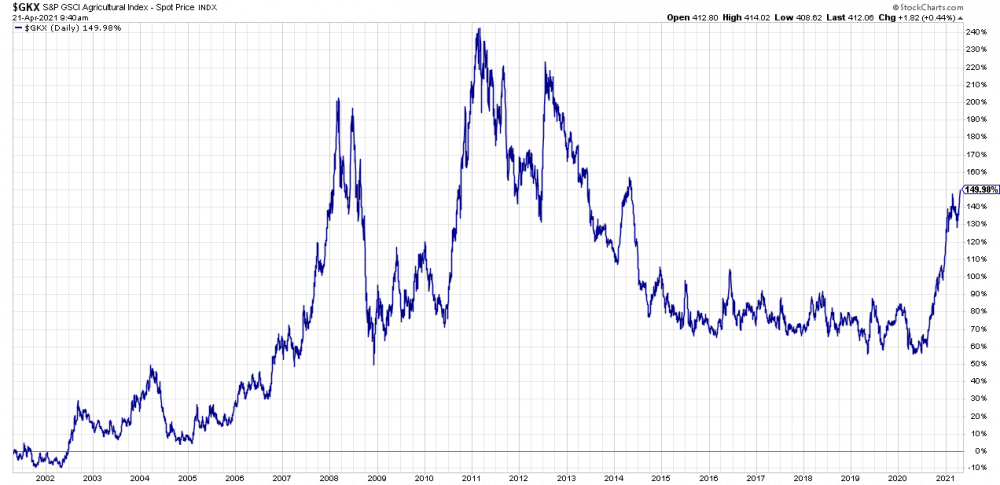

Surowce rolne, pod względem cen, mają do nadrobienia naprawdę sporo. Świadczą o tym notowania dedykowanego im indeksu.

Naszym zdaniem w kolejnych latach surowce rolne jako całość przyniosą średnioroczną stopę zwrotu wyższą od realnej inflacji i dużo wyższą od oficjalnej inflacji podawanej przez agencje rządowe.

Jak inwestować?

Analiza poszczególnych surowców to jedno, ale czymś zupełnie innym jest wykorzystanie tych informacji. Nie zawsze jest to takie proste. Stosunkowo najłatwiej inwestuje się w metale przemysłowe – w ich przypadku możemy inwestować poprzez ETNy (contango zazwyczaj bliskie zeru), ETFy oraz pojedyncze spółki.

Trudniej jest w przypadku surowców energetycznych, gdzie wysokie contango sprawia, że inwestycja w ETNy traci sens. Zostają nieliczne ETFy oraz spółki.

W przypadku surowców rolnych contango także psuje wyniki. Co gorsza, trudno znaleźć jakikolwiek ETF, który zapewniałby optymalną ekspozycję na tą branżę. Zostają więc wyłącznie konkretne spółki produkujące surowce rolne.

Aby ułatwić budowę portfela surowcowego, stworzymy raport opisujący 15 najciekawszych spółek. Znajdą się tam producenci ropy, gazu, węgla, uranu, miedzi, niklu, litu i wielu innych surowców. Opracowanie powstanie w pierwszej połowie maja i trafi do wszystkich subskrybentów Kopiowania Ruchów Tradera.

Independent Trader Team