Pomysł wakacji kredytowych zrodził się w umysłach rządzących na fali społecznego niezadowolenia spowodowanego nieustannie rosnącą ratą kredytów hipotecznych. Czy panika kredytobiorców jest uzasadniona?

To zależy. Patrząc długoterminowo oczywiście nie. W końcu to właśnie teraz kredyt dewaluuje się najszybciej. Dlaczego? Ponieważ mamy rekordowo niskie realne stopy procentowe. Jeśli porównamy ponad 15,5% inflację z 6,5% stopami to okaże się, że nasze zobowiązanie kredytowe traci na wartości w tempie kilku procent rocznie i to nawet jak doliczymy marże banków (!). Pamiętajmy również, że oficjalny wskaźnik inflacji, a realny odczuwalny przez nas wzrost cen to dwie różne sprawy. W rzeczywistości nasza waluta traci swoją siłę nabywczą znacznie szybciej niż 15% w skali roku.

O co więc tyle hałasu? Dlaczego kredytobiorcom ciągle jest źle? Przecież to oszczędzający powinni się buntować, to oni są pokrzywdzeni i to im powinno się fundować „wakacje”. Niestety oszczędzający to mniejszość, a mniejszość nie liczy się przy urnie wyborczej. W związku z tym priorytetem rządzących jest zadowolić kredytobiorców, nawet jeśli z ekonomicznego punktu widzenia nie ma to żadnego sensu.

Jeśli ktoś ma wątpliwości jakimi pobudkami kieruje się rząd wystarczy spojrzeć na poniższe zdjęcie z wystąpienia premiera Morawieckiego. Bijąca po oczach niebieska ścianka nie pozostawia złudzeń.

Źródło: twitter.com

Wakacje kredytowe to program obliczony na uzyskanie wyborczego poparcia i z tego powodu przystąpić do niego może niemal każda osoba spłacająca kredyt hipoteczny. Co prawda w pierwotnym projekcie program wsparcia dotyczył tylko osób znajdujących się w trudnej sytuacji materialnej. Takich, które zaciągnęły kredyty hipoteczne przy rekordowo niskich stopach i kupowały nieruchomości o powierzchni nieprzekraczającej 75 m2 (100 m2 dla domów).

Ostatecznie jednak nikt nie ma forów bo program skierowano do bardzo szerokiego grona wyborców. W zasadzie jedynym istotnym warunkiem jest ten, że wakacje kredytowe mogą dotyczyć tylko jednej nieruchomości przeznaczonej do zamieszkania, a nie na wynajem. Ciekawe kto to sprawdzi?

Innymi słowy rząd ogłosił wakacje kredytowe dla wszystkich. Również dla ok. 20% najbogatszych gospodarstw domowych, które mają w swoim posiadaniu 50% wartości wszystkich zaciągniętych w Polsce kredytów hipotecznych. Jak więc inaczej wyjaśnić tak dużą powszechność wakacji kredytowych, jeśli nie czystym populizmem?

Na czym polegają wakacje kredytowe?

To bezpłatne zawieszenie spłaty kredytu hipotecznego. W sumie możemy zawiesić spłatę 4 rat do końca tego roku oraz po jednej racie w każdym kwartale przyszłego roku (łącznie 8 rat kredytu).

Oznacza to, że w 2022 r., zamiast 5 rat kredytu, zapłacimy tylko 1, a w 2023 r. tylko 8. Żyć nie umierać, ale jakie jest uzasadnienie dla takiej pomocy?

Inflacja, stopy procentowe i WIBOR

Od niemal dekady mieliśmy w Polsce bardzo niskie stopy procentowe i tym samym kredyty hipoteczne cieszyły się ogromną popularnością. Jeszcze w październiku 2021 roku można było wziąć kredyt o zmiennym oprocentowaniu na niecałe 2,5% podczas gdy oficjalna inflacja dobijała już do 6%. Wybór pozornie był oczywisty. Brać jak najtańszy kredyt, na jak najdłuższy okres czasu. Tłumy ruszyły po zakup bardzo drogich mieszkań lewarując się pieniędzmi z banku tak bardzo jak to tylko było możliwe.

Zgodnie z przewidywaniami, rok 2021 zakończył się rekordowo wysokim wynikiem. Liczba nowych umów kredytowych w ciągu roku zwiększyła się o 256 tys. Całkowita liczba aktywnych umów o kredyt mieszkaniowy przekroczyła 2,6 mln, a zadłużenie z ich tytułu – 500 mld zł. 2,6 mln kredytów mieszkaniowych – nawet jeśli weźmiemy pod uwagę, że część kredytobiorców ma więcej niż jedną umowę kredytową to i tak ta liczba robi wrażenie. To potencjalne 2,6 mln wyborców i ich rodzin.

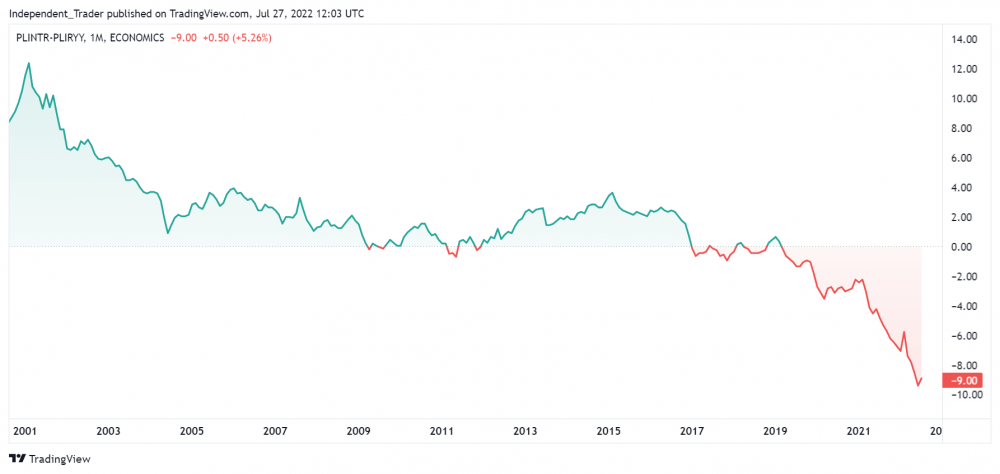

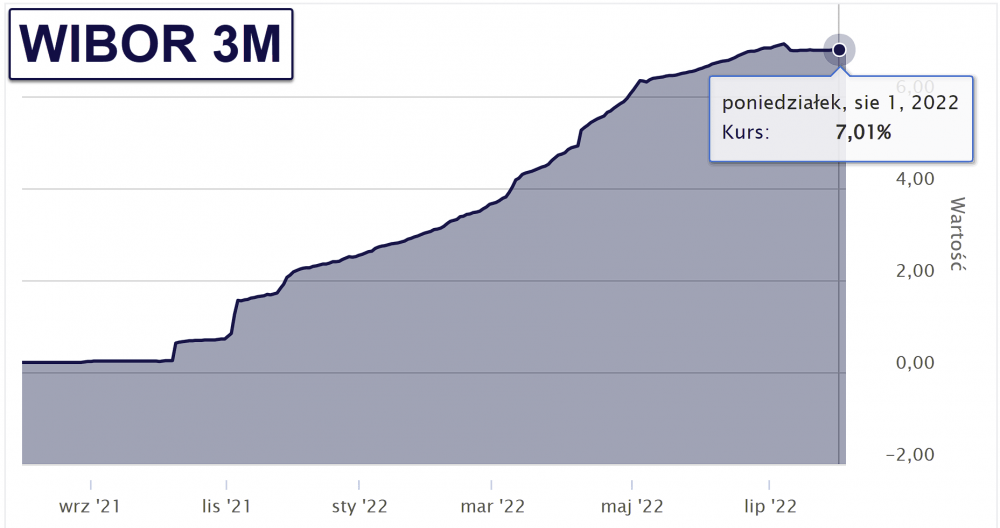

Co się zmieniło przez ostatni rok, że konieczna była interwencja rządu i pojawienie się pomysłu wakacji kredytowych? O ile marże banków się od tego czasu nie zmieniły i zazwyczaj wynoszą ok. 2% to już zmienne oprocentowanie kredytów mamy zupełnie inne. Większość banków do jego ustalenia stosuje WIBOR 3M. Według tej stopy banki udzielają pożyczek innym bankom i muszą ją uwzględnić podczas udzielania kredytów swoim klientom. Przez wiele lat WIBOR stał w miejscu, jednak podnoszenie stóp procentowych musiało wpłynąć na jego gwałtowny wzrost.

Źródło: bankier.pl

Pół biedy, gdyby Rada Polityki Pieniężnej wcześniej zareagowała na wzrost inflacji (linia biała), która przecież już od 2017 roku zaczęła przekraczać wysokość stóp (linia pomarańczowa). Tak się jednak nie stało i stopy procentowe zaczęto podnosić dopiero, gdy już było jasne, że inflacja wymknęła się spod kontroli. To typowy przykład na to jak rządzący najpierw coś popsują, a potem popisują się nieudolną próbą naprawy wyrządzonych szkód. Przy okazji zwalając winę na sytuację geopolityczną i inwazję Putina na Ukrainę.

Źródło: tradingview.com

Gwałtowny wzrost WIBOR-u = wzrost raty kredytu, a rosnąca rata to coś z czym przeciętny kredytobiorca się jeszcze nie zetknął. Jakie było zaskoczenie Kowalskiego, który niecały rok temu płacił miesięczną ratę w wysokości nieco przekraczającej 2 tys. zł, a dziś płaci niemal 2x tyle.

Źródło: opracowanie własne

W tym miejscu wychodzą braki w edukacji i patrzenie na kredyt jedynie w kategorii aktualnej raty, podczas gdy jest to zobowiązanie na okres 20-30 lat. W powyższej tabeli możecie prześledzić ile wynosiła rata kredytu na kwotę 500 tys. zł na 20 lat gdy WIBOR był na poziomie 0,21%, ile wynosi teraz, a ile może wynieść jeśli stopy procentowe wzrosną do 10%. Biorąc pod uwagę wysokie i nadal rosnące ceny energii oraz zbliżający się okres jesienno-zimowy kolejna zwyżka inflacji i stóp procentowych jest niemal pewna. 10% WIBOR wcale nie jest taki nierealny jak się dziś może wydawać. Co na to Kowalski? Woła o pomoc do polityków – „rząd ma, rząd da”

Wielokrotnie ostrzegaliśmy przed braniem kredytu o zmiennym oprocentowaniu, wskazując, że nagły wzrost stóp procentowych przełoży się na podwojenie lub nawet potrojenie raty kredytu. Trader21 pisał o tym w swojej książce już w 2019 roku. Wielokrotnie, na łamach bloga i w mediach społecznościowych wskazywaliśmy alternatywę w postaci kredytów o stałej stopie, za co nieodmiennie się nam obrywało: „bo nie wszystkie banki udzielają takich kredytów, bo tylko na 5 lat, bo jak zwykle straszymy”. Mało tego o ryzyku zawierania umów o zmiennym oprocentowaniu trąbiły nawet takie instytucje jak KNF, mainstreamowe media oraz same banki, które przy podpisywaniu umów przedstawiały rzetelnie ryzyko wzrostu raty uwzględniając nawet WIBOR na poziomie 19%. Wszystko po to by klient był poinformowany o zagrożeniach i nie mógł wytoczyć pozwu jak robią to obecnie posiadacze kredytów frankowych. Niestety Polacy dowiedli, że chciwość wygrywa u nas ze zdrowym rozsądkiem. Liczy się tylko by brać jak najwięcej nie patrząc na konsekwencje. Oczywistym było, że branie kredytów w trakcie rozpędzającej się inflacji jest głupotą, że to pułapka. I tak wielu w nią wdepnęło.

Sprawdźmy teraz jak można było łatwo i tanio zabezpieczyć swoją ratę. Gdy pod koniec sierpnia 2021 robiliśmy porównanie kredytów hipotecznych o stałym oprocentowaniu w różnych bankach, uzyskaliśmy średnią na poziomie 3,57%. Okres takiego zabezpieczenia wynosi zazwyczaj 5-6 lat, po czym musimy renegocjować warunki kredytu. Mimo to nawet w październiku 2021 mieliśmy możliwość zablokowania wartości raty, płacąc miesięcznie jedynie o jedną piątą więcej w porównaniu do kredytu ze zmiennym oprocentowaniem. Przy ówczesnych stopach różnica była naprawdę niewielka, praktycznie nieodczuwalna. Mimo to odsetek kredytobiorców decydujących się na takie rozwiązanie był znikomy.

Psucie wolnego rynku

Podobnie jak w przypadku kredytów frankowych tak i teraz pojawiły się głosy, by rząd pomógł kredytobiorcom. W przypadku „frankowiczów” skończyło się na obietnicach, teraz jednak było inaczej. Rządzący zdecydowali się pomóc pomimo oczywistego błędu ze strony kredytobiorców. Symulację wzrostu raty kredytu uzależnionej od WIBOR przedstawia się przed każdym podpisaniem umowy. Poza tym, jak się bierze kredyt o zmiennym oprocentowaniu na 20-30 lat to warto wiedzieć jak on działa.

Wakacje kredytowe to jawne psucie wolnego rynku. Przecież ulga dla jednej grupy społecznej to obciążenie dla innej. To nie jest tak, że to banki zapłacą za wakacje kredytowe. Ostatecznie wszystko spada na ich klientów, czyli na nas. Wakacje kredytowe to niższe oprocentowanie depozytów, wyższe marże dla nowych umów, droższe w prowadzeniu rachunki bankowe, większe opłaty za korzystanie z kart i innych usług płatniczych itd. Nie chodzi nam o to by potępiać ludzi, którzy wzięli kredyt lecz by pokazać, że w sprawach finansowych rozwiązania w stylu „dziel i rządź” się nie sprawdzają. Ulga dla jednych to obciążenie dla innych bo wolny rynek to system naczyń połączonych. Rząd nie ma własnych pieniędzy, może zabrać tylko nasze lub w ostateczności nas zadłużyć – nie wiadomo co gorsze. Skoro już wiemy, że wszyscy płacimy za fanaberie rządzących to sprawdźmy chociaż na co pójdą „zaoszczędzone” środki z wakacji kredytowych.

Deklaracje i rzeczywistość

Z lipcowego badania zrealizowanego na zlecenie Biura Informacji Kredytowej (BIK) wynika, że skorzystanie z wakacji kredytowych rozważa dwie trzecie posiadaczy kredytów mieszkaniowych.

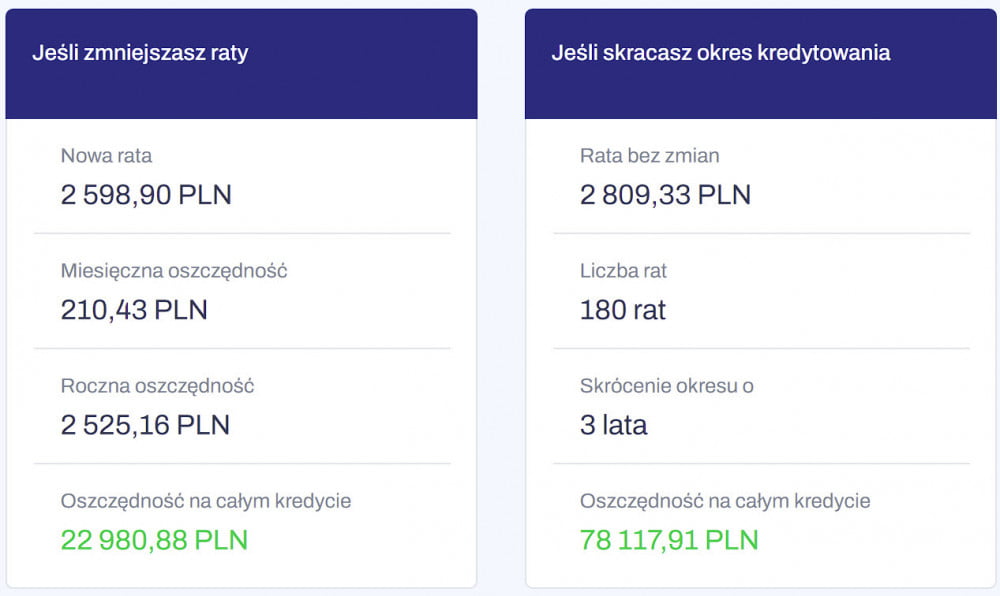

BIK zapytał, na co Polacy przeznaczą środki „zaoszczędzone” w ramach wakacji kredytowych. Ponad połowa badanych, (56%) stwierdziła, że „planuje je spożytkować racjonalnie, na nadpłatę rat w kolejnych miesiącach”. Przy czym w większości nie chcą spłacać bankom odsetek, ale kapitał. To zdecydowanie najrozsądniejszy wybór. Na stronie Urzędu Ochrony Konkurencji i Konsumentów jest dostępny kalkulator kredytu hipotecznego, na którym możemy sprawdzić, jaki skutek przyniesie nadpłata kredytu. Możemy porównać, który wariant jest bardziej opłacalny – zmniejszenie wysokości rat czy skrócenie okresu kredytowania. Niemal zawsze ta druga opcja będzie w ogólnym rozrachunku korzystniejsza. Na poniższym przykładzie wykorzystano wszystkie środki pozyskane z wakacji kredytowych na pomniejszenie raty (lewa strona) lub skrócenie okresu kredytowania (prawa strona). Kwota pozostała do spłaty w tym wypadku wynosiła 300 tys. zł, a ostatnia rata miała być spłacona w sierpniu 2040 roku.

Porównując oba sposoby nadpłaty widać wyraźnie przewagę skracania okresu kredytowania i to właśnie wykorzystanie wakacji kredytowych do tego celu wydaje się być najrozsądniejsze. Jedyny przypadek, który skłaniałby nas do wykorzystania „zaoszczędzonych” dzięki rządowemu programowi środków inaczej dotyczy osób nie posiadających poduszki finansowej. W takim przypadku ulokowanie ich bezpiecznie tak by mogły zamortyzować ewentualne problemy finansowe w przyszłości (np. utrata pracy lub zdrowia) jest jeszcze rozsądniejsze niż nadpłacanie. Niestety niewielu kredytobiorców tak myśli.

Ponad 26 proc. badanych planuje przeznaczyć je na bieżące opłaty rachunków z tytułu prądu, gazu. Inni beneficjenci wakacji kredytowych (25 proc.) chcą je przeznaczyć na sfinansowanie bieżących wydatków.

Z kolei 16 proc. kredytobiorców deklaruje, że przeznaczy środki zaoszczędzone z wakacji kredytowych na spłatę innych posiadanych zobowiązań. Głównie chodzi tutaj o mikropożyczki, które mają zazwyczaj bandyckie oprocentowanie.

Zwróćcie uwagę, że ponad połowa badanych skłania się ku nadpłacaniu kredytu, ale jest też spora grupa rozważająca po prostu skonsumowanie odzyskanego w ramach programu kapitału, a to tylko deklaracje. Nie od dziś wiadomo, że w dziedzinie finansów, podobnie jak w dziedzinie zdrowia to co deklarujemy często bardzo mija się z rzeczywistością. Naszym zdaniem będzie tak i tym razem. Jeśli choćby 1/3 beneficjentów wakacji kredytowych faktycznie wykorzysta „zaoszczędzony” kapitał na nadpłatę kredytu to i tak będzie sukces. Reszta będzie przejedzona. Rząd o tym wie i nie bez powodu spieszył się z wprowadzeniem wakacji kredytowych tak bardzo by zdążyć jeszcze na sezon urlopowy. Może się więc okazać, że wakacje kredytowe to w rzeczywistości wakacje (te realne) na kredyt.

Podsumowanie

Wakacje kredytowe to kolejny przykład idiotycznego i infantylnego ingerowania w wolny rynek. Zamiast programu, który faktycznie miał wesprzeć najbiedniejszych powstał twór, którego celem jest rozdawnictwo i kupowanie głosów wyborców. Aktualnie to oszczędzająca klasa średnia wspiera kredytobiorców w tym te 20% najbogatszych gospodarstw domowych posiadających ponad 50% wartości wszystkich kredytów hipotecznych.

Wakacje kredytowe to absurd nie tylko z punktu widzenia sprawiedliwości społecznej, ale również ekonomii, czy po prostu zdrowego rozsądku. Przecież ten projekt został zatwierdzony w ramach tej samej ustawy, która wydłuża działanie tarczy antyinflacyjnej. Czyli z jednej strony staramy się ograniczać wzrost cen, a z drugiej dolewamy oliwy do ognia rozdając kapitał na prawo i lewo.

Ktoś mógłby powiedzieć, że strzelamy sobie tym artykułem w kolano. W końcu krytykujemy działania, z których bezpośrednio skorzysta ok 2 mln Polaków. Mimo to podobnie jak to miało miejsce w przypadku 500+ jesteśmy gotowi powiedzieć, że rozdawnictwo to głupota, za którą przyjdzie nam wszystkim zapłacić.

Independent Trader Team