Drodzy Czytelnicy,

w tym wydaniu Independent Trader News odejdę nieco od opisywania sytuacji na giełdzie w USA, bo istotnych zmian od opublikowania poprzednich newsów tam nie ma. Powiedzenie „Sell in May and go away” zakładające, że lepiej sprzedać akcje w maju i być poza rynkiem aż do listopada, ponownie okazało się nietrafione. Stało się to głównie za sprawą spółek związanych z rozwojem półprzewodników i sztucznej inteligencji.

Dlatego myślę, że naprawdę warto zastanowić się nad obecną rywalizacją na linii USA – Chiny, która skupia się właśnie wokół projektowania i produkcji półprzewodników. Dlaczego są one tak ważne, że stały się elementem rozgrywki geopolitycznej pomiędzy supermocarstwami? Czy Europa dołączy do technologicznej rywalizacji? Jak inwestor indywidualny może skorzystać na półprzewodnikowym wyścigu? Na te i inne pytania postaram się udzielić Wam rzetelnej odpowiedzi.

Mało tego, w końcowej części tego artykułu, dowiecie się jak dostać zupełnie za darmo nasz raport o półprzewodnikach autorstwa Karola z naszego teamu. Jest to jedna z wielu tego typu publikacji wydawanych w ramach usługi Portfeltradera.pl. Raport został udostępniony naszym subskrybentom 22 czerwca 2023 roku, mimo to nadal jest aktualny i można się z niego dowiedzieć sporo ciekawych rzeczy, a co najważniejsze wykorzystać je inwestycyjnie.

Wracając do zawartości najnowszej prasówki – oprócz półprzewodników mamy też spory zamęt w branży motoryzacyjnej i elektro-mobilności, kryptowaluty żyją ETF-ami na Ethereum, a w Polsce mamy rekordowy wzrost zarobków – pytanie czyich i do czego to prowadzi.

Także zapraszam Was do obejrzenia lub lektury!

Spis treści

„Sell in May and go away” ponownie nieaktualne

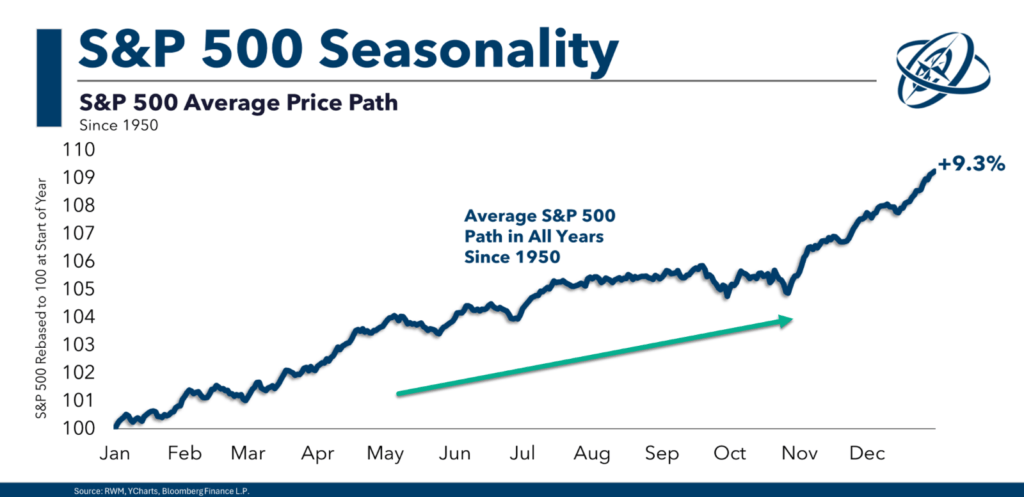

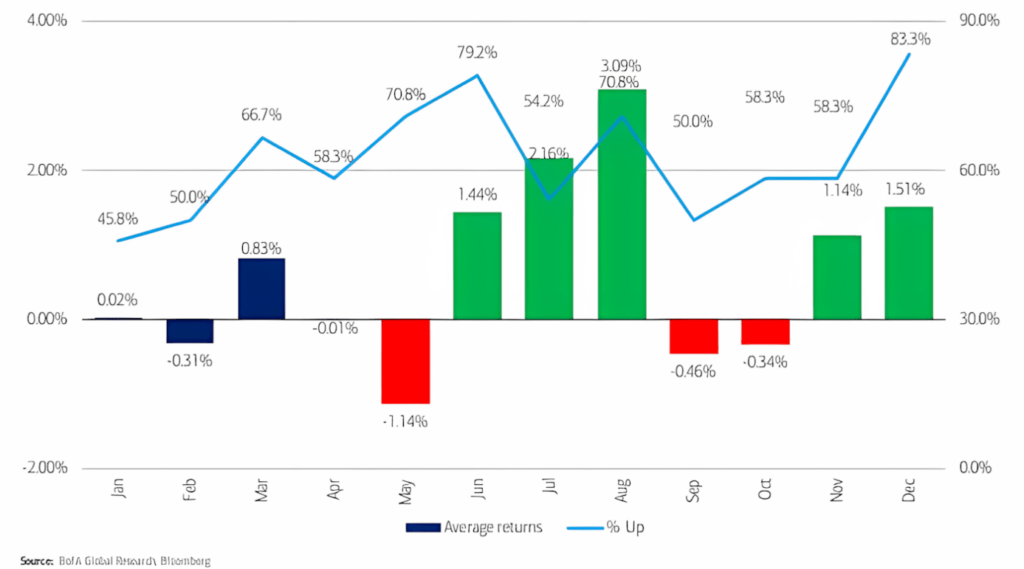

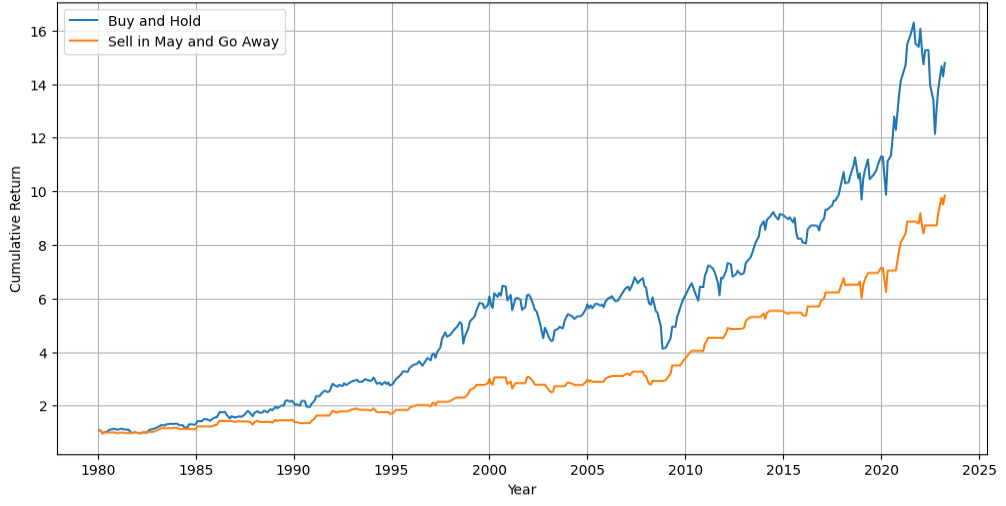

Mija maj, a indeksy nadal idą w górę i to obojętnie, czy patrzymy na giełdę w USA czy w Polsce. Od początku roku S&P zyskał niemal 12%, nieco bardziej technologiczny Nasdaq 100 wzrósł o 14%, a polski WIG20 o nieco poniżej 9%. Maj był udanym miesiącem dla każdego z tych indeksów. Ponownie porzekadło by sprzedawać akcje w maju i odkupować je w listopadzie okazało się błędne.

Historycznie okres od maja do listopada jest rzeczywiście dla notowań giełdowych gorszy niż reszta roku, ale mimo to rynki w tym okresie rosną. Jedynie nie tak bardzo jak na początku i na końcu roku. Oczywiście to jest czysta statystyka i sezonowość liczona od 1950 roku, ale na wykresie widzimy to wyraźnie. Trend wzrostowy jest utrzymany również w okresie od maja do listopada.

Gdy z kolei weźmiemy pod uwagę krótszy okres i spojrzymy na ostatnią dekadę, to wyjście z rynku w maju było błędem, bo straty w okresie maj-listopad miały miejsce tylko 2 razy: w 2015 roku (który cały był bardzo nieudany) i w 2022, gdy mieliśmy bessę.

Historycznie rynek najlepiej radzi sobie w okresie od maja do sierpnia w 4-tym roku cyklu prezydenckiego, czyli po prostu w roku wyborczym. Z takim okresem mamy do czynienia obecnie. Gorsze wyniki pojawiają się tuż przed wyborami na jesieni. Pamiętajcie, że to tylko statystyka i nie musi oznaczać, że dokładnie tak samo będzie i tym razem.

Generalnie, jeśli ktoś w długim terminie stosował taktykę buy&hold i nie sprzedawał aktywów w maju wyszedł na tym o wiele lepiej niż ktoś kto to robił.

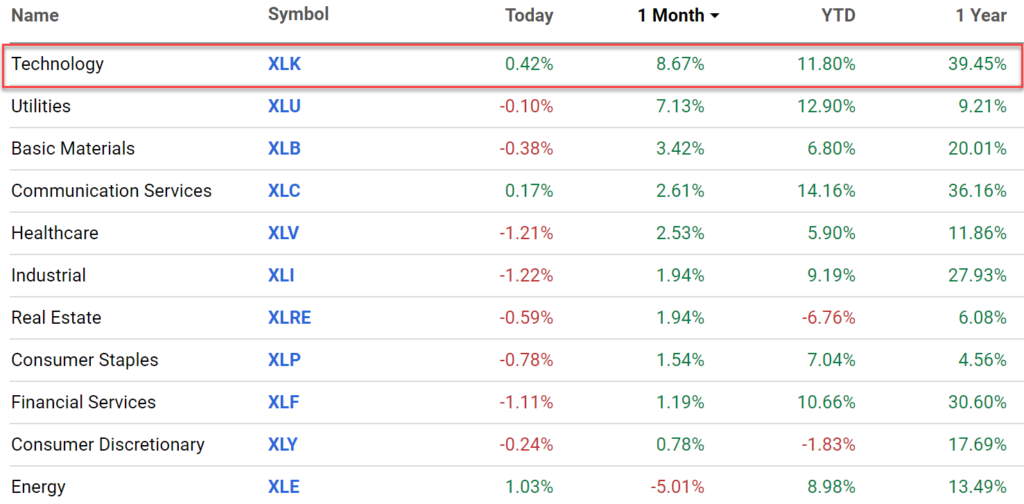

Warto się zastanowić jakim sektorom zawdzięczmy tak udany maj. I tu odpowiedź jest tylko jedna – technologii, która miała świetny ostatni miesiąc, ale też rok.

I tu warto sobie zadać pytanie „Dlaczego znowu ta technologia?” Czy to już nie jest przypadkiem bańka spekulacyjna? No cóż byłoby tak, gdyby nie spektakularne zyski generowane przez spółki technologiczne, a zwłaszcza takie, które projektują lub produkują półprzewodniki, a konkretniej najnowsze procesory. Nacisk na tworzenie nowych, coraz doskonalszych chipów jest ogromny, a do gry o nie włączyły się praktycznie wszystkie supermocarstwa.

USA vs Chiny – wojna o półprzewodniki

Skąd wojna o półprzewodniki?

Sercem każdego przełomu w sztucznej inteligencji, zwiększania zasięgu pojazdów elektrycznych lub systemu naprowadzania rakiet hipersonicznych jest krzem. Większość wiodących na świecie technologii chipów pochodzi z USA. Stamtąd wywodzą się takie spółki projektujące najnowsze chipy, jak Intel, AMD, Qualcomm. Z kolei tajwański TSMC produkuje większość zaawansowanych układów. Za to Chiny są największym rynkiem zbytu dla komponentów elektronicznych i wykazują coraz większą chęć samodzielnego wytwarzania coraz większej liczby chipów, z których korzystają. To działanie CHRL sprawiło, że to właśnie ta branża stała się „oczkiem w głowie” dla Waszyngtonu, który stara się ograniczyć wzrost gospodarczy swojego azjatyckiego rywala. Ze swojej strony Pekin przeznaczył miliardy na wysiłki mające na celu zbudowanie własnego przemysłu półprzewodników i zmniejszenie swojej zależności od USA. Jednocześnie Stany Zjednoczone i Europa przeznaczają ogromne sumy na przywrócenie fizycznej produkcji chipów na własnych lub sojuszniczych terytoriach.

To, co zaczęło się od obaw związanych z szybkim postępem technologicznym Chin, przerodziło się w panikę na pełną skalę podczas pandemii, gdy niedobory chipów uwydatniły znaczenie tych maleńkich urządzeń dla bezpieczeństwa gospodarczego USA i Europy. Stawką jest teraz wszystko, od ożywienia amerykańskiego i europejskiego przemysłu technologicznego, poprzez zapewnienie przewagi w wykorzystaniu sztucznej inteligencji, po równowagę pokojową w Cieśninie Tajwańskiej.

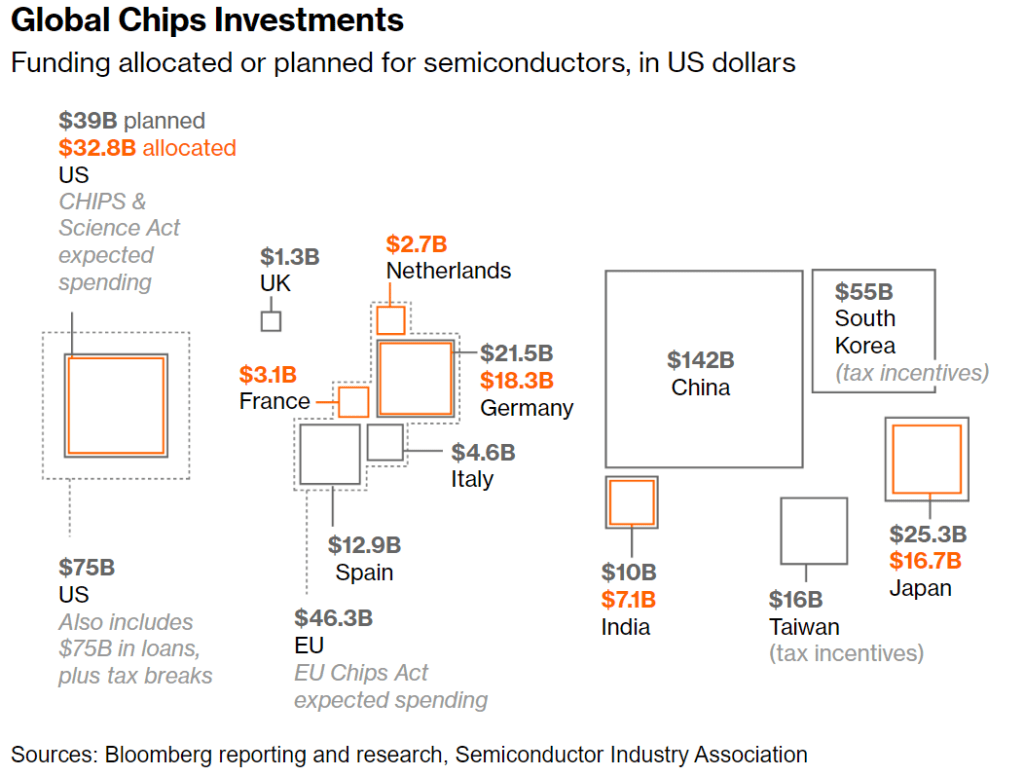

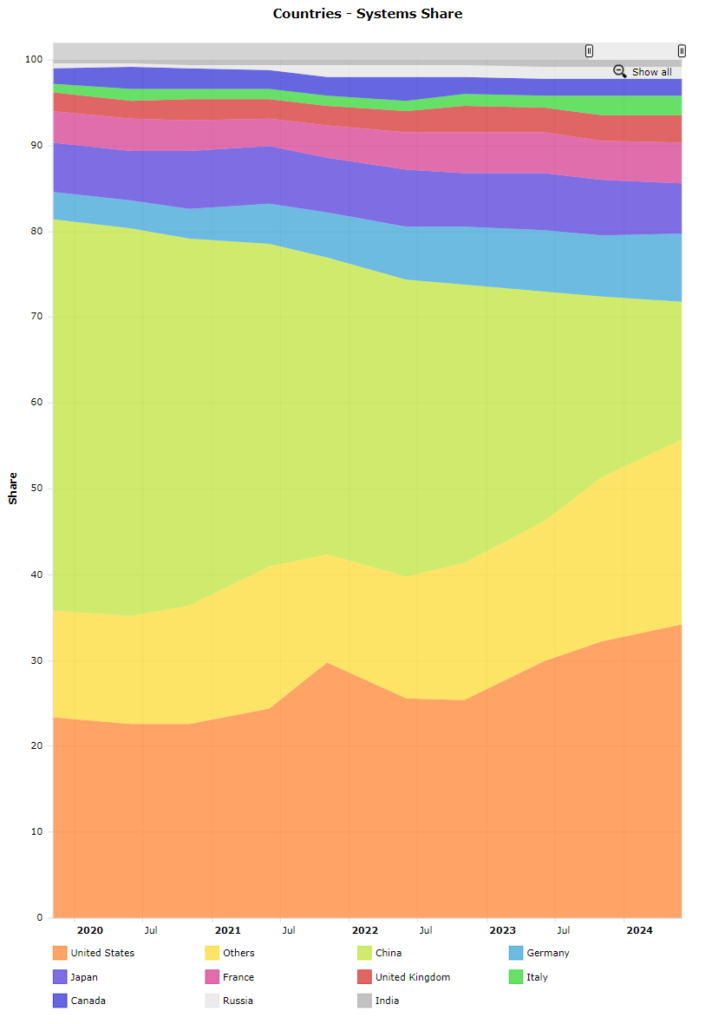

Państwa pod przewodnictwem Stanów Zjednoczonych i Unii Europejskiej przeznaczyły już prawie 81 miliardów dolarów na wytworzenie półprzewodników nowej generacji, zaostrzając globalną rywalizację z Chinami. To pierwsza fala środków o łącznej wartości blisko 380 miliardów dolarów przeznaczonych przez rządy na całym świecie dla takich firm jak Intel Corp. i Taiwan Semiconductor Manufacturing Co. Dlaczego akurat te spółki? Ponieważ są one najbliższe wycofania swojej produkcji z Chin i Tajwanu. Intel już ma nieźle geograficznie zdywersyfikowaną sieć fabryk – jest obecny zarówno w USA, jak i Europie, i sporo się mówi o nowych inwestycjach w Magdeburgu i pod Wrocławiem. Z kolei TSMC redukuje zatrudnienie w Chinach i na Tajwanie i szykuje się do przeniesienia części produkcji na teren USA.

Póki co zarówno USA, jak i Europa zareagowały wyjątkowo szybko i bez zbędnej biurokracji. Na kolejnej grafice kolorem pomarańczowym wskazane są środki już wydane na rozwój półprzewodników, szarym planowane.

Jak widać, zarówno w USA jak i w Europie już poczyniono pierwsze wydatki by wspomóc półprzewodnikową branżę. Chiny przygotowują się do przebicia kwot swoich zachodnich konkurentów. Patrząc na tę grafikę być może rzuciło Wam się w oczy już dokonane wsparcie dla malutkiej Holandii – z czego ono wynika?

ASML – w oku cyklonu

Gdy 1984 roku Martin van den Brink, młody holenderski inżynier, dołączył do nowo utworzonego przedsięwzięcia w cichym zakątku Holandii, nie wiedział, że za około 40 lat działalność tej firmy będzie tak kluczowa dla wartego 580 miliardów dolarów przemysłu półprzewodników i że stanie się epicentrum wojny chipowej między USA i Chinami.

ASML Holding NV, w którym Van den Brink jest obecnie dyrektorem ds. technologii, jest praktycznie jedynym wytwórcą i właścicielem kluczowego sprzętu potrzebnego do wytwarzania najnowocześniejszych procesorów. Dzięki wysokiej klasy maszynom od ASML można projektować i wytwarzać chipy, znajdujące zastosowanie w najnowocześniejszej broni, komputerach i urządzeniach korzystających ze sztucznej inteligencji. ASML jest obecnie traktowany jako infrastruktura krytyczna dla bezpieczeństwa narodowego USA i stał się celem szpiegostwa przemysłowego Chin.

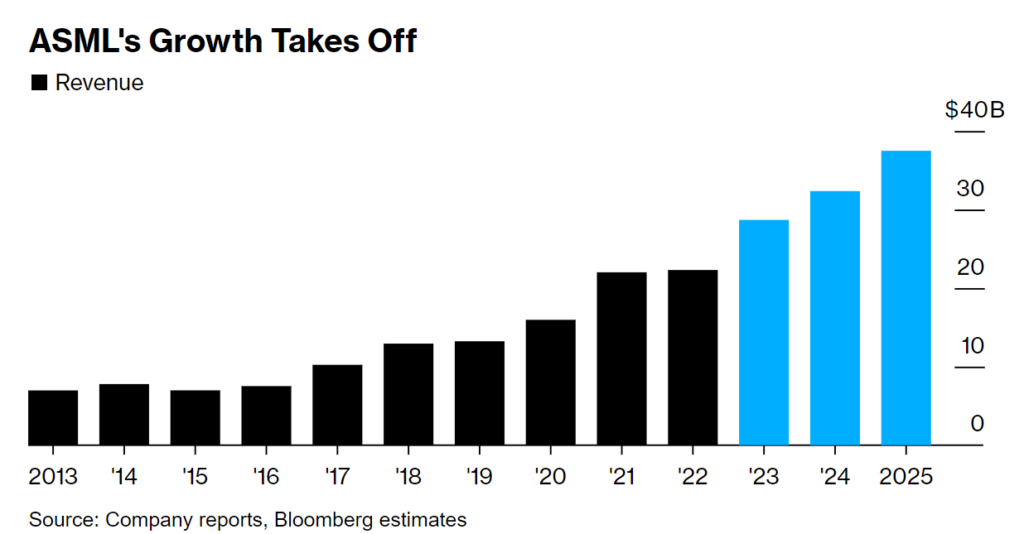

W ciągu prawie czterdziestu lat ASML zmienił się z małego gracza konkurującego z takimi (dziś już trochę zapomnianymi firmami) jak Nikon czy Canon w jedynego na świecie producenta bardzo wysokiej klasy sprzętu do litografii półprzewodnikowej. Monopol ASML w tej dziedzinie uczynił ją najcenniejszą europejską firmą technologiczną, z kapitalizacją rynkową przekraczającą 247 miliardów dolarów — ponad dwukrotnie większą niż jej klient Intel Corp. Jej przychody w przeciągu ostatniej dekady wzrosły niemal trzykrotnie i to pomimo, że spółce ogranicza się możliwość sprzedaży swoich rozwiązań w Państwie Środka.

Pozbawiona możliwości sprzedaży wielu swoich najwyższej klasy maszyn w Chinach i będąca ofiarą licznych kradzieży danych, ASML robi jedyną rzecz, jaką może, aby utrzymać swoją niepodważalną przewagę – buduje coraz bardziej wyrafinowane maszyny. Jej kolejne urządzenie, mniej więcej wielkości typowego apartamentu w Amsterdamie, ma trafić na rynki w 2025 r. Przy cenie ponad 380 milionów dolarów (to więcej niż np. kosztuje Boeing 787 Dreamliner), będzie w stanie wytrawiać wzory na waflach krzemowych z dokładnością do 2nm (dla kontekstu – szerokość helisy DNA w komórkach naszych ciał wynosi 2,5 nm, a przeciętny wirus ma ok. 14 nm, na mrówka od 3 do 5 milionów nm).

Już znacznie wyprzedzając swoich rywali, ASML nadal upewnia się, że nikt nie będzie w stanie zrobić tego co oni w dającej się przewidzieć przyszłości. Nieobecność na rynku chińskim rekompensuje sobie zleceniami od takich potęg jak Tajwan Semiconductor Manufacturing, Samsung Electronics, czy Intel – zwróćcie uwagę, że to firmy z USA oraz sojuszniczej Korei Południowej i Tajwanu.

Osobno wspomniałem o ASML dlatego, że wskazywaliśmy na jej potencjał już ponad rok temu i nadal uważamy, że ma świetne perspektywy do dalszego rozwoju i wzrostu notowań.

Kto wygrywa? – superkomputery

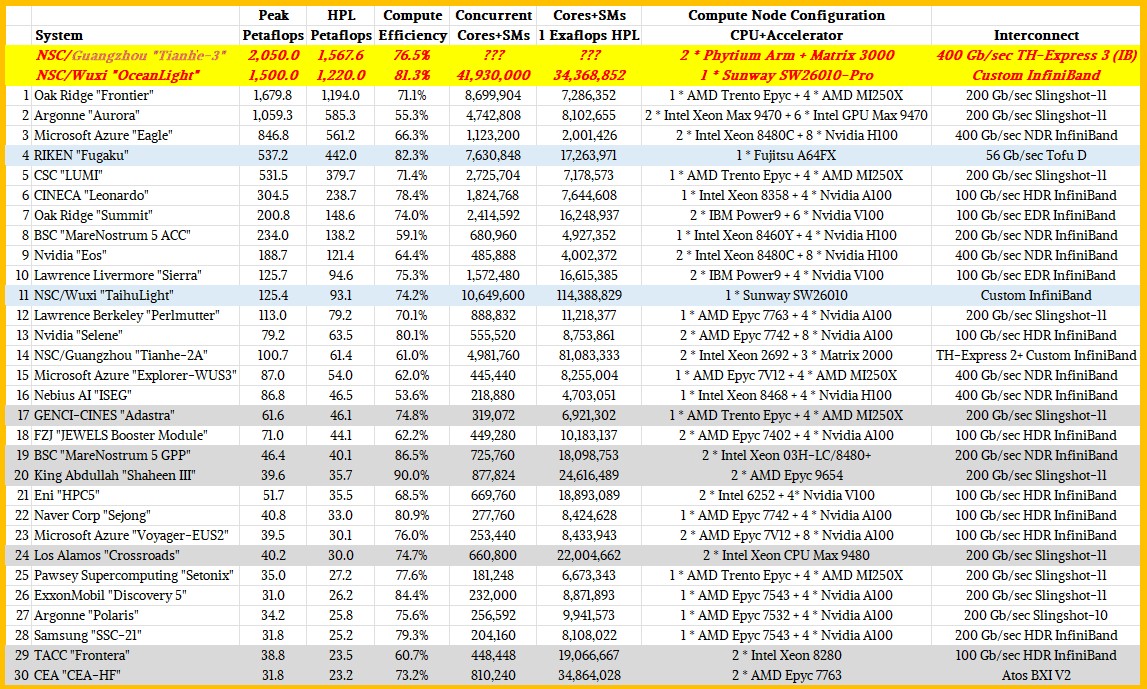

I pojawia się proste pytanie – kto wygrywa ten wyścig: USA, Chiny, czy może Europa? Nie ma prostej odpowiedzi, bo zawsze w tego typu rywalizacji dezinformacja stoi na naprawdę wysokim poziomie. Dane oficjalne to wierzchołek góry lodowej, a tylko takimi dysponujemy. Zwolennicy chińskiej dominacji, będą twierdzić, że Chiny już zostawiły resztę świata w tyle, tylko się do tego nie przyznają. Zwolennicy Anglosasów zgodnie twierdzą, że Chiny są w stanie produkować masę półprzewodników, ale nie tych najbardziej zaawansowanych technologicznie. Kto ma rację? Nie wiem, ale nie trafia do mnie argument, że Chiny coś tam ukrywają. Przecież równie dobrze swój prawdziwy potencjał mogą trzymać dla siebie również rządy USA i państw europejskich. Chiny nie mają monopolu na „ukrywanie” 😉.

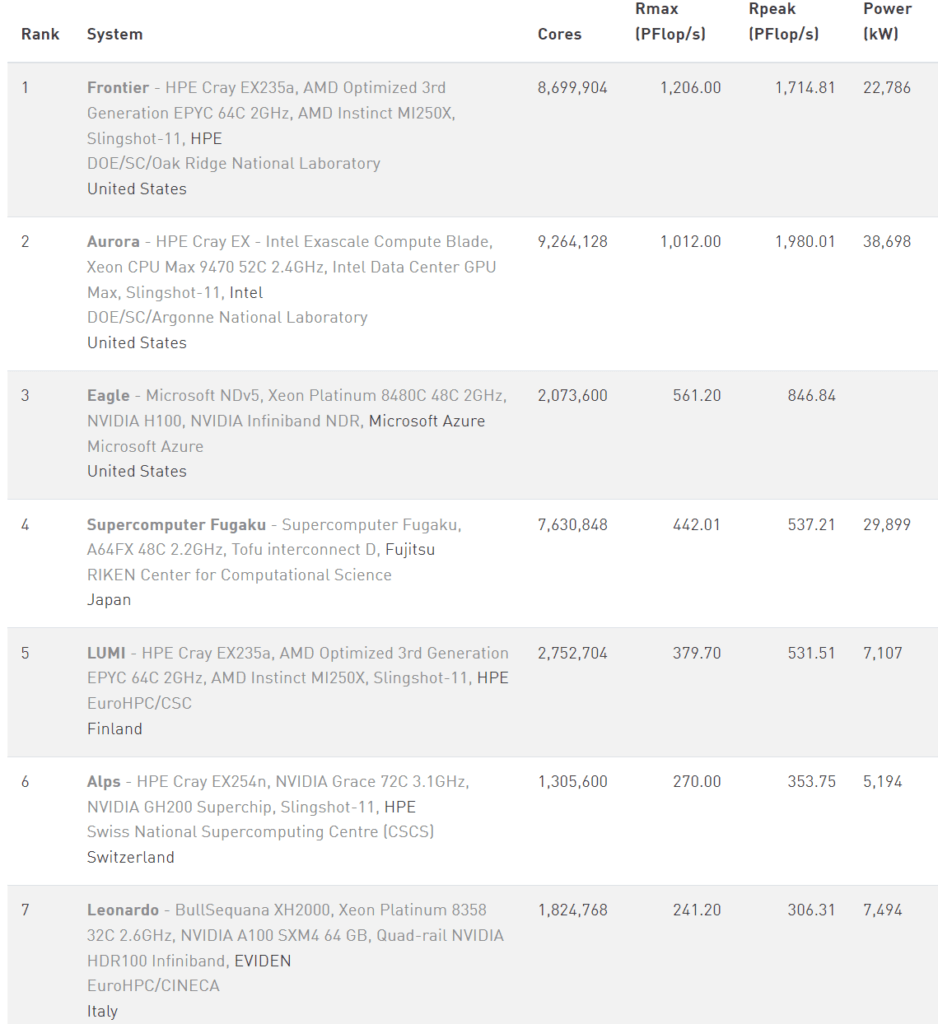

Żeby jednak chociaż spróbować ocenić kto wygrywa ten technologiczny wyścig zbrojeń posłużyłem się prostą metodą (i tu się pochwalę – nikogo nie naśladuję, sam na to wpadłem). Sprawdziłem, ile jest chińskich konstrukcji na liście 500 najszybszych superkomputerów, która jest prowadzona od 1993 roku. Gdybyście śledzili tę listę rok do roku to zauważylibyście, że w pierwszej dziesiątce niemal zawsze znajdowały się 2 lub nawet 3 chińskie maszyny. Obecnie nie ma ani jednej. Pierwsze trzy miejsca zajmują superkomputery z USA, potem pojawiają się konstrukcje europejskie.

I co jeszcze bardziej ciekawe, w 2020 roku chińskie konstrukcje stanowiły ponad 45% maszyn obecnych w tym zestawieniu, a obecnie jest to jedynie kilkanaście procent. Swój udział natomiast nieprzerwanie podnoszą konstrukcje z USA i Europy.

Być może to nie jest odpowiedź kto w tej wojnie na półprzewodniki wygrywa, ale jednak jest to jakaś wskazówka.

Zmiana podejścia administracji Bidena do kryptowalut

Być może pamiętacie jak w poprzednim wydaniu Independent Trader News informowałem o tym, że jest bardzo małe prawdopodobieństwo na to, by do obrotu zostały dopuszczone ETF-y na kryptowalutę Ethereum i że prawdopodobnie możemy liczyć jedynie na fundusze na Bitcoina. A tu proszę, nastąpiła całkowita zmiana planów ze strony SEC (odpowiednik polskiego KNF-u).

23 maja amerykańska komisja do spraw papierów wartościowych zatwierdziła 9 wniosków o utworzenie ETF-ów opartych o fizycznego Ethera, dając tym samym zielone światło na handel funduszy na drugą kryptowalutę.

Same fundusze nie są jeszcze dostępne na rynku. Pozostaje zatwierdzenie formularza S-1, po którym ETF-y będą dostępne dla inwestorów, co nastąpi prawdopodobnie za kilka tygodni.

To spore zaskoczenie, bo w momencie zatwierdzenia ETF-ów na Bitcoina, rynek od dłuższego czasu wiedział, że decyzja będzie pozytywna. W przypadku ETH sytuacja wygląda zgoła odmiennie, SEC nie kontaktował się z emitentami aż do tygodnia, w którym zapadł werdykt. Decyzja zapadła tak niespodziewanie, że tuż przed jej ogłoszeniem rynek dawał tylko 10% szans na zatwierdzenie tych funduszy.

To doskonały przykład na to jak w świecie inwestycji sprawy przybierają nieoczekiwany obrót, który natychmiast znajduje odzwierciedlenie w notowaniach. W dniu 20 maja kurs ETH w relacji do dolara wystrzelił o niemal 20% i obecnie znajdujemy się ponad 30% od dołka z 14 maja.

Bardzo nas to cieszy, gdyż Ethereum obok Bitcoina jest od listopada 2022 roku obecny w naszym portfelu.

Z dużą dozą prawdopodobieństwa kryptowaluty stały się polem politycznej walki o wyborców w USA. Trump od dłuższego czasu pozytywnie wypowiadał się o krypto i zakazie wprowadzenia cyfrowych walut banków centralnych. Administracja Bidena podejmując pozytywną decyzję w sprawie ETF-u na ETH chciała prawdopodobnie wejść w łaski wyborców i wytrącić argumenty Trumpa.

Sam werdykt rozwiązuje wiele wątpliwości dotyczących kryptowalut. Przede wszystkim tego, czy będą regulowane podobnie jak inne aktywa i czy będą podlegały pod SEC. Dopuszczenie instrumentu opartego o „fizycznego” Ethera niejako legalizuje dużo różnych kryptowalut, ale też powiększa nad nimi kontrolę systemu.

Zalew elektrycznych samochodów

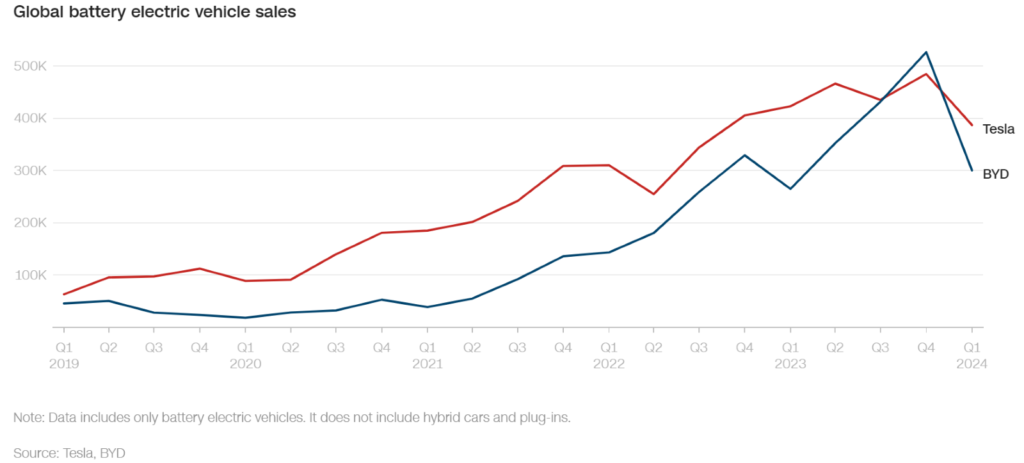

Skąd? Oczywiście z Chin. W czwartym kwartale ubiegłego roku Tesla została na krótko zdetronizowana przez chiński BYD jako najlepiej sprzedająca się marka pojazdów elektrycznych na świecie. Podstawowy model BYD jest sprzedawany w Chinach za równowartość nieco poniżej 10 000 dolarów. Dla kontrastu, najtańszy model Tesli, Model 3, kosztuje obecnie co najmniej 32 000 dolarów, po ostatniej obniżce ceny.

I to właściwie mogłoby być podsumowaniem tego newsa. Chińczycy są w stanie produkować znacznie więcej samochodów elektrycznych niż USA i Europa razem wzięte i do tego są one dużo tańsze. W zeszłym miesiącu Xiaomi, chińska marka smartfonów, wprowadziła na rynek swój samochód elektryczny – sedana SU7. Firma chce zmierzyć się z Teslą i Porsche nowym samochodem klasy premium, którego cena wywoławcza wynosi zaledwie 215 900 juanów (29 794 dolarów). Warto jednak dodać, że podobno awaryjność tego auta jest tak duża, że krótko po premierze, wg. ‘China Observer’, ponad 40% zamówień na nie zostało anulowanych.

Według Międzynarodowej Agencji Energetycznej w 2024 r. udział samochodów elektrycznych na rynku chińskim może osiągnąć nawet 45%, czemu sprzyjać będzie konkurencja między producentami, spadające ceny akumulatorów i samochodów oraz ciągłe wsparcie polityczne. A gdy chiński rynek się wysyci, tanie elektryki z Państwa Środka zaleją USA i Europę. Z jednej strony to fajnie, bo będziemy mieć tanie samochody, chociaż o dziwnych nazwach. Z drugiej trzeba sobie postawić pytanie czy np. Europejczycy chcą jeździć elektrycznymi samochodami. Jakość chińskich aut, kiepska polityka reklamacji i gwarancji, awaryjność i brak jakiegokolwiek poszanowania dla danych użytkowników będzie na pewno dla nich dużą przeszkoda.

Po latach gwałtownego wzrostu sprzedaż pojazdów elektrycznych staje się coraz trudniejsza. W Europie zanikają hojne dotacje rządowe, a w USA kwalifikuje się do nich mniej pojazdów. Po kilku latach od rewolucji pojazdów elektrycznych infrastruktura i cena nadal pozostają przeszkodami na drodze do ich powszechnego przyjęcia.

Według większości prognoz sprzedaż eleketryków w Niemczech spadnie w tym roku o 14%, w odpowiedzi na wycofanie przez rząd dotacji, co będzie pierwszym spadkiem od 2016 roku. Podobnej sytuacji spodziewać się można we Francji, która też kończy program dotacji. Z poszerzania oferty samochodów elektrycznych rezygnują m.in. Ford, VW i BMW.

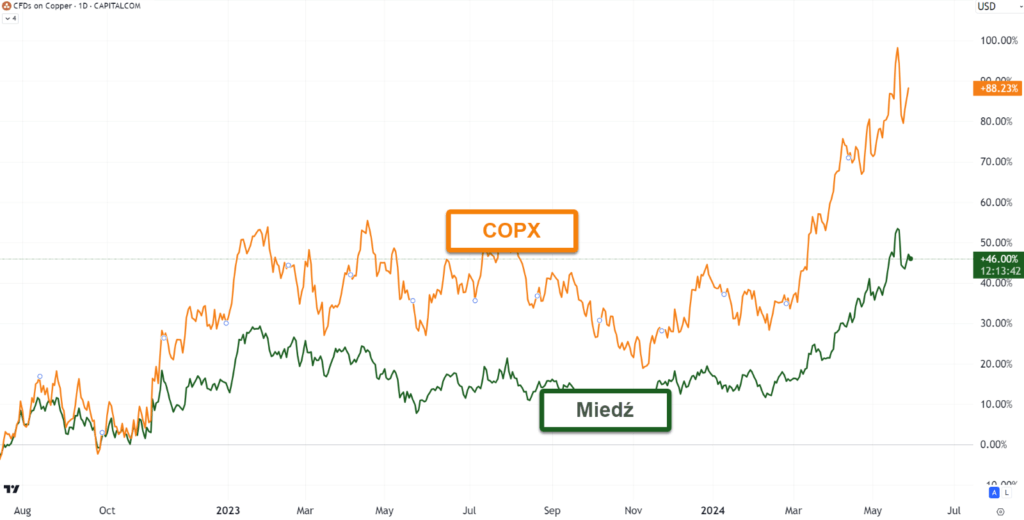

No i zabrakło nam miedzi

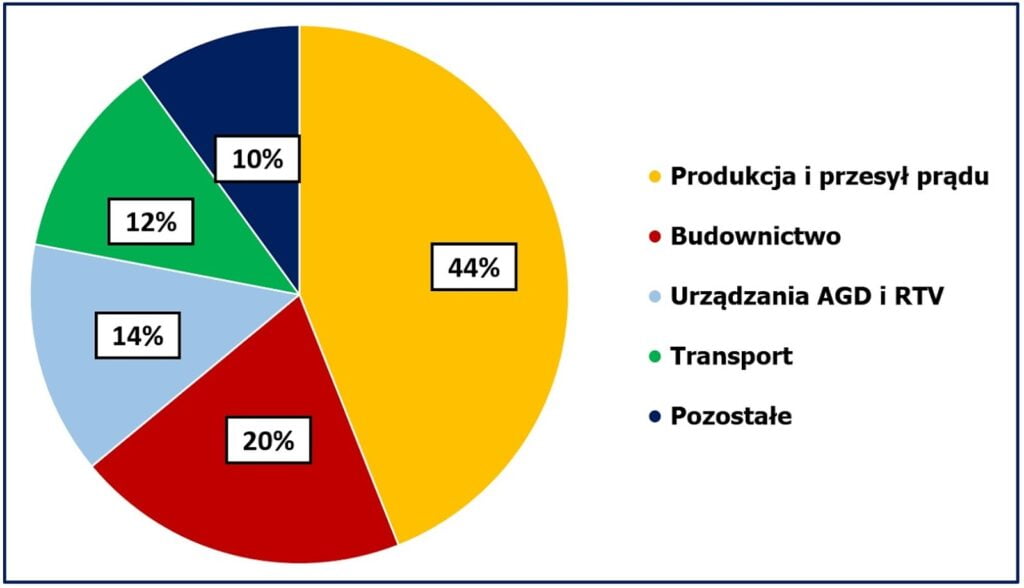

Miedź to jeden z najważniejszych metali przemysłowych, posiadający wiele zastosowań. Bardzo dużo tego surowca zużywa się m. in. w produkcji i przesyle energii, budownictwie oraz sprzętach AGD i RTV. Wynika to w znacznej mierze z faktu, że metal ten jest świetnym przewodnikiem i ma wysoką odporność na korozję.

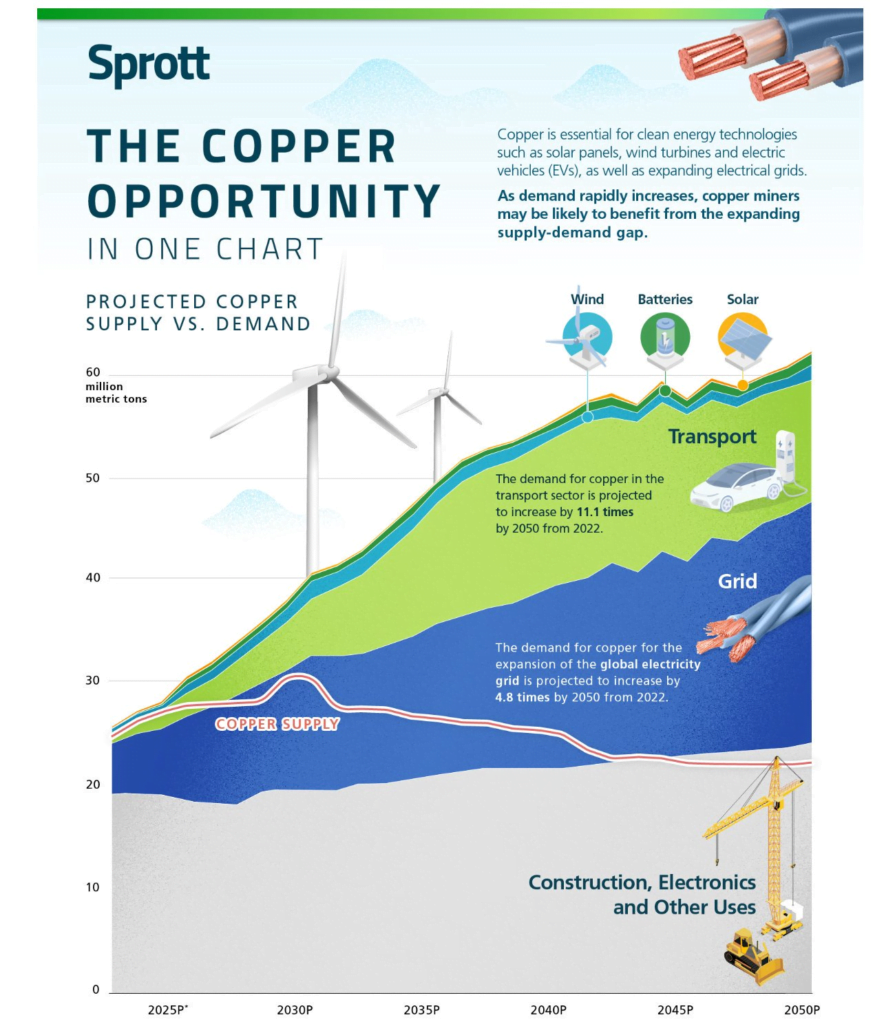

Za sprawą swoich właściwości, miedź odgrywa kluczową rolę w globalnej transformacji energetycznej, której celem jest zmniejszenie zależności poszczególnych gospodarek od paliw kopalnych. Zgodnie z tym, ropa, gaz czy węgiel mają być stopniowo zastępowane m.in. turbinami wiatrowymi i panelami fotowoltaicznymi. Do wyprodukowania turbin, paneli i połączenia ich w sieci energetycznej niezbędne są duże ilości miedzi. Podobnie samochód elektryczny potrzebuje ok. 4x więcej miedzi niż spalinowy, a przypomnę poprzedniego newsa dotyczącego nadpodaży tanich elektryków z Chin.

Popyt na ten metal w ujęciu globalnym pozostaje zatem duży i według przewidywań ma on znacząco wzrosnąć w kolejnych latach. Tymczasem globalna podaż miedzi stoi pod znakiem zapytania w związku z licznymi problemami. Dość powiedzieć, że wiodące kraje, w których wydobywa się miedź (Chile, Peru) nie uchodzą za stabilne politycznie, co rodzi obawy o wielkość wydobycia operujących tam firm.

Wraz z początkiem 2024 roku, globalny rynek miedzi doświadczył deficytu. Oznacza to, że dostępna podaż nie jest w stanie zaspokoić zapotrzebowania na ten metal. Co ważne, przez wiele lat nie inwestowano wystarczająco kapitału w nowe projekty, zatem pojawienie się na rynku dodatkowej podaży miedzi jest bardzo mało prawdopodobne. Czeka nas kilkuletni deficyt tego surowca, a co za tym idzie jego wyższe ceny przez dłuższy czas. Sytuację na tym rynku znakomicie nakreślił Konrad z naszego zespołu w raporcie „Jakie perspektywy dla miedzi?”, który opublikowaliśmy w ramach Portfela Tradera w kwietniu 2023 roku. Być może, jak się Konrad zgodzi, również i ten raport udostępnimy publicznie przy okazji bardziej „surowcowego” odcinka Independent Trader News.

Pierwsze wzrosty notowań mamy już za sobą, miedź od dna bessy podrożała o ok. 45% podczas gdy ETF na spółki zajmujące się jej wydobyciem zyskał ponad 88%.

Uważam, że to świetny wynik biorąc pod uwagę tak krótki okres i mam nadzieję, że to nie koniec i że miedź będzie jeszcze znaczne droższa niż obecnie.

Rekordowe zarobki Polaków

I jak zwykle luźniejszy temat dotyczący naszego podwórka. Cieszymy się wszyscy, bo zarabiamy coraz więcej, ale czy aby na pewno wszyscy?

Wzrost wynagrodzeń w Polsce bije rekordy: Płace rosną najszybciej od 25 lat!

W ostatnim czasie polski rynek pracy doświadcza znaczących zmian, co potwierdzają dane Głównego Urzędu Statystycznego. Średnie wynagrodzenie brutto w lutym 2024 roku osiągnęło poziom niemal 8 tys. zł brutto (a dokładnie 7768 zł), co stanowi wzrost o 12,9% w stosunku do roku poprzedniego. Taki dynamiczny wzrost płac, przekraczający prognozy analityków, może świadczyć o realnie rosnącej sile nabywczej pracowników oraz generalnie o tzw. „rynku pracownika”.

To wszystko prawda, ale pamiętajmy, że mamy 3 rodzaje kłamstwa: kłamstwa, bezczelne kłamstwa i statystyka. Średnie wynagrodzenie naprawdę nie jest najlepszą miarą oceny poziomu zarobków, bo jest zazwyczaj bardzo zawyżane przez ludzi, którzy zarabiają naprawdę dużo, czy też jak niektórzy twierdzą “obrzydliwie dużo”. Lepszym rozwiązaniem jest pokazanie mediany, czyli wartości środkowej, ale GUS coś się nie kwapi by się nią posługiwać i dotychczas liczył ją co 2 lata. Mediana jest często niższa od średniej nawet o ponad 20%. Dopiero od połowy tego roku będzie ona wyliczana co miesiąc. Ideałem byłaby dominanta, czyli wartość występująca najczęściej, ale tej nikt chyba nie stosuje.

Inna sprawa to to, że wyliczenia te dotyczą dużych przedsiębiorstw liczących co najmniej 10 pracowników. A co z jednoosobowymi działalnościami, co z rodzinnymi interesami, z rzemieślnikami itd.? Duże przedsiębiorstwa to ok. 40% ogółu zatrudnionych, więc ta statystyka pomija większość aktywnych zawodowo ludzi. Słabo.

Kolejna sprawa – znaczący wzrost średniego wynagrodzenia jest również po części wywołany wyższą płaca minimalną. Jej poziom został w ostatnim roku bardzo wyraźnie podniesiony.

Wreszcie ostatnia sprawa to wszelkiego rodzaju daniny i podatki, w których odprowadzamy pośrednio lub bezpośrednio ok. 60% tego co zarobimy. Jeśli nie wierzycie to dajcie znać w komentarzu to przyszykujemy artykuł lub nagranie o tym, ile się w Polsce faktycznie zarabia, a ile odprowadza do fiskusa.

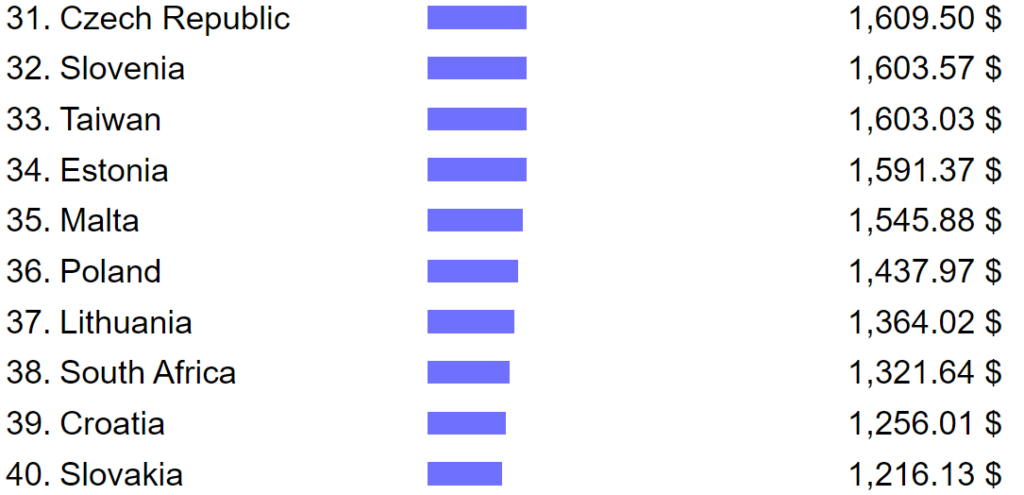

Warto też dodać, że patrząc w ujęciu netto i dolarach amerykańskich nadal nie mamy się czym chwalić. Czołówka pozostaje niezmienna i nie prędko (jeśli w ogóle) ją dogonimy: średnie zarobki w Szwajcarii to ponad 6,600$ miesięcznie, a pierwszą dziesiątkę zamyka Holandia z zarobkami netto na poziomie 3,400$.

My plasujemy się na odległym 36 miejscu ze średnim wynagrodzeniem netto na poziomie 1 400 $, a przed nami są takie kraje jak chociażby Czechy czy Słowenia, które nie doświadczyły tak dynamicznego boomu gospodarczego jak my.

Pozostaje nam sobie życzyć coraz wyższych zarobków i pogoni za Szwajcarią czy Luxemburgiem w tym względzie. Wszystko w naszych rękach.

Podsumowanie

No i podsumowanie wraz z obiecanym raportem.

Uważam, że ten portal to znakomite miejsce, jedno z lepszych poświęconych inwestycjom w polskim Internecie. Oprócz ponad półtora tysiąca zupełnie darmowych artykułów znajdziecie tu również nasz „Niezbędnik”, „Polecane Lektury”, dział „Premium” i wiele innych ciekawych rzeczy. A jeśli się zarejestrujecie to będziecie również brać udział w ożywionej dyskusji, która toczy się praktycznie pod każdym nowo – opublikowanym wpisem.

Aby otrzymać raport nt. półprzewodników, wystarczy zarejestrować się na naszym portalu i zaznaczyć opcję „Chcę otrzymywać informacje o raportach specjalnych, produktach i usługach Independent Trader”. Bez obaw, to nie żaden spam, zazwyczaj wysyłamy coś ciekawego, czy to raport czy jakieś niedostępne publicznie nagranie. Maksymalnie 1 mail w miesiącu. No i właśnie będziemy taki mail z raportem nt. półprzewodników wysyłać wszystkim osobom, które zarejestrowały się pomiędzy 29 marca, a 9 czerwca, więc macie jeszcze kilka dni by skorzystać z tej oferty.

Uważam, że warto. Do następnego!

Ja to tylko tu zostawię 🙂

Bez wątpienia ASML jest wyjątkowy pod względem swojej roli w łańcuchu dostaw półprzewodników. Bez jej maszyn, produkcja zaawansowanych układów scalonych byłaby praktycznie niemożliwa. To sprawia, że ASML ma kluczowe znaczenie dla największych producentów chipów na świecie. W ostatnich latach firma podpisała strategiczne umowy z takimi gigantami jak TSMC, Samsung i Intel, zapewniając sobie długoterminowe kontrakty i inwestycje.

Witam – Jestem nowy tutaj;

Pytanie, Czy jest sens inwestowac w ENERGIE ZE ZRODEL ODNAWIALNYCH? , podobno powstaja raporty ze sztuczna inteligencja(AI) zwiekszy zapotrzebowanie energi o ponad 40% do 50%, wiec jezeli transformacja energetyczna dzieje sie na naszych oczach to czy warto inwestowac w ETF INRG ?, jezeli zwiekszy sie zapotrzebowanie na energie. – dziekuje.

Witam serdecznie,

w krótkim terminie najłatwiej chyba będzie zwiększyć produkcję prądu z OZE pod projekty AI. Długoterminowo jednak uważam, że lepiej w tym temacie zainteresować się uranem (spółkami uranowymi). Warto popatrzeć w co inwestują giganci tacy jak Microsoft:

https://www.theverge.com/2023/9/26/23889956/microsoft-next-generation-nuclear-energy-smr-job-hiring

A skoro jesteśmy przy uranie, to zachecam do lektury mojego artykułu na ten temat:

https://independenttrader.pl/jak-inwestowac-w-uran-wszystko-co-musisz-wiedziec/

Pozdrawiam,

Konrad ITT

Dziekuje za odpowiedz, nie wiem czy z tym uranem nie jest za pozno , chodz z drugiej strony ja swoje aktywa bede trzymal prawie 20 lat, wiec chyba nie ma co sie zastanawiac i czekac , bo czasu mam sporo aby czekac na wzrosty i postepujace inwestycje w ten surowiec. -pozdrawiam

Witam serdecznie,

na rynku mamy pogłębiający się deficyt uranu, a tymczasem cena surowca znów powróciła w okolice 80 USD/funt. Przy takiej cenie pojawienie się na rynku znaczących ilości nowej podaży jest mało prawdopodobne. Zdecydowanie uważam, że hossa na uranie jeszcze się rozkręci.

Pozdrawiam,

Konrad ITT

Sprawdzilem swojego maklera czy mam dostepne jakiekolwiek ETF-y ktore inwestuja w Uran i czy moge przez nie inwestowac. Najwiekszy oglnie ETF na rynku inwestycyjnym sledzacy uran to ; The Global X Uranium UCITS ETF (URNU LN) ktory ma kapitalizacje ponad 2 MLD USD ale ja w niego nie moge inwestowac!. Mam jakis ETF pochodny z tego ETF-u, czyli Ticker URNG.LN ( Global X ETF ICAV Uranium UCITS ETF USD Acc (GBP),czyli na rynku w UK wyrazony w Funtach brytyjskich, jego wielkosc kapitalizacji to tylko cos kolo 200 MLN funtow brytyjskich i gdy otwieram factsheet to odrazu otwiera mi ten glowny ETF URNU i nie moge zweryfikowac jaka jest konkretnie kapitalizacja tego pochodnego ETF-u, nie wiem czy ma to jakies znaczenie, bo na dole jest napisane EXPANDED TRADING INFORMATION i te inne pochodne fundusze tego glownego. Mam takie pytanie czy inwestowanie w ten pochodny ETF jakim jest URNG o wielkosci 200 mln jest dlamnie duzym ryzkiem pod wzgledem malej kapitalizacji aby go wprzyszlosci uplynnic?. Moge rowniez inwestowac w HANETF ICAV SPROTT URANIUM MINERS UCITS ETF (URNP) o kapitalizacji 300 MLN funtow i to rowniez jest pochodny ETF tego glownego ETF-u jakim jest Sprott Uranium Miners ETF (URNM). Dlatego zastanawiam sie czy te ETF-y pochodne o owiele nizszej kapitalizacji beda dobra opcja aby w nie zainwestowac, jezeli nie moge inwestowac w te glowne. Bede wdzieczny za jakas podpowiedz czy wskazowke.

Zamiast kupować niepewne ETF-y, wolałbym osobiście wybrać kilka firm z branży uranowej.

Pozdrawiam,

Konrad ITT

Witam Czy mogę prosić o Link do raportu o półprzewodnikach? Thx

Witam serdecznie,

na Portfelu Tradera dostępna jest próbka raportu:

https://www.portfeltradera.pl/probki-raportow-i-webinarow/raporty-specjalne/15/probka-polprzewodniki-serce-globalnej-gospodarki-nd.pdf

Pełna wersja dostępna jest wyłącznie dla subskrybentów Portfela Tradera.

Pozdrawiam,

Konrad ITT

Witam

Wlasnie wiadomosciach News 3 zostalo podane ze kto sie zarejestruje do 10 czerwca , dostanie raport za darmo na e-maila :/

Mam jeszcze taka mala uwage: co do forum czy komentarzy, jezeli tworzymy konto i wymieniamy sie pogladami w komentarzach, fajnie by bylo aby byla opcja POWIADOMIEN w prawym rogu przy „twoj profil” wtedy by bylo widome czy ktos odpowiedzial na moj komentarz, autor czy uzytkownik.

pozdrawiam

Ale wiesz jaka jest idea działania tej „szczepionki” w technologii mRNA?

Otóż naukowcy wymyślili, że rozpracują kod tego raka, którego masz, a z którym sobie Twój organizm obecnie nie radzi (w przypadku „personalizowanych szczepionek mRNA”), podadzą go Tobie w technologii mRNA, niestety bez jakiegokolwiek paszportu, pełnego praw człowieka, takie mRNA kodujące ma se zostać w miejscu wstrzyknięcia i zaprezentować tam antygen, czyli malutkiego mini raczka. Dosłownie parę komórek – bez obaw, zaufaj nauce. Takie mRNA z zakodowanym rakiem, plus ewentualne komórki które zaprezentują pożądany rakowy antygen, zupełnie, ale to w ogóle mają się nie rozleźć po całym organizmie i nie prezentować w żadnych innych organach (w przeciwieństwie do Fajzera; ale to był wypadek przy pracy, sorki). W rezultacie tego procesu idea jest taka, że nagle Twój układ odpornościowy, który nie działał na Twojego naturalnie atakującego Cię raka, po prostu ocknie się, złapie major wake up call i teraz dla

odmiany unicestwi tego raka, którego dostałeś w zastrzyku i beztrosko prezentujesz tu, a może i ówdzie.

No ja mam pewne obawy czy idea sprawdzi się w praktyce, czy mini nie zrobi się maxi, gdzie go potem znajdziemy, i czy wake up call faktycznie nastąpi.

Dostajesz raka , ale pozbawionego możliwości rozwoju, żebyś go poznał i zaczął z nim walczyć zanim on ciebie zje..

Widzę, że nie czytałeś tego co wkleiłeś. Warunkiem do „szczepionki” jest wychodowanie własnego raka. Niczego pacjent nie dostaje poza „dodatkową opcją leczenia”, co jest fajne bo na chemię trzeba się zakwalifikować i nie każdy w ruletce trafi takiego raka, który na chemię reaguje.

Biały Dom ostrzegał, że niespłacanie długów może poważnie zaszkodzić gospodarce USA lub doprowadzić do utraty milionów miejsc pracy. Według analizy opublikowanej przez Radę Doradców Ekonomicznych Białego Domu (CEA) krótkoterminowa niewypłacalność spowodowałaby utratę 500 000 miejsc pracy, wzrost stopy bezrobocia o 0,3 punktu procentowego i spadek rocznego PKB o 0,6 punktu procentowego . Z raportu wynika, że jeśli niewypłacalność będzie trwała przez cały kwartał fiskalny, giełda spadnie o 45 punktów procentowych, PKB spadnie o 6,1 punktu procentowego, a stopa bezrobocia wzrośnie o 5 punktów procentowych…

a jest coraz gorzej…

Jeśli pozwolimy Ukrainie upaść, zobaczymy, że za nią pójdzie Polska i wszystkie te kraje wzdłuż rosyjskiej granicy – powiedział prezydent USA Joe Biden w wywiadzie dla tygodnika „Time”. Przywódca Stanów Zjednoczonych ocenił, że celem Władimira Putina jest odnowienie Związku Sowieckiego i Układu Warszawskiego.

Czytaj więcej na https://wydarzenia.interia.pl/raport-ukraina-rosja/news-joe-biden-jesli-ukraina-upadnie-za-nia-pojdzie-polska-i-inne,nId,7554024#utm_source=paste&utm_medium=paste&utm_campaign=chrome

Brytyjska Narodowa Służba Zdrowia ogłosiła testy pierwszej na świecie szczepionki przeciwnowotworowej. „Zapisano dziesiątki pacjentów do programu wprowadzenia szczepionek przeciwnowotworowych, a tysiące kolejnych zostanie zapisanych w 30 placówkach medycznych w całym kraju” – pisze Guardian.

Szczegóły testu Pierwsze szczegóły poznaliśmy przed największą na świecie konferencją onkologiczną, dorocznym spotkaniem Amerykańskiego Towarzystwa Onkologii Klinicznej (ASCO) w Chicago (31 maja – 4 czerwca 2024 r.). Do badania początkowo włączono pacjentów z rakiem jelita grubego, skóry, płuc, pęcherza moczowego, trzustki i nerek. W przyszłości planują rozszerzyć program na pacjentów cierpiących na inne formy tej choroby.

Dyrektor naczelny ds. badań i innowacji w Cancer Research UK, Iain Foulkes, wyraził się mocnym tonem, stwierdzając, że proces będzie „zmianą zasad gry” w walce z rakiem. „Takie badania kliniczne są niezbędne, aby pomóc większej liczbie osób żyć dłużej i lepiej, bez raka” – powiedział.

Pierwszym pacjentem, który dołączył do programu, był Elliot Pfebwe. 55-letni wykładowca na Uniwersytecie Coventry w Anglii nie miał żadnych objawów, ale po rutynowym badaniu przeprowadzonym przez lekarza rodzinnego zdiagnozowano u niego raka jelita grubego (nowotwór złośliwy jelita grubego). Mężczyzna przeszedł operację usunięcia guza i 30 cm jelita grubego, a następnie chemioterapię.

Została opracowana przy użyciu tej samej technologii mRNA (syntetyzowanego z DNA), która została wykorzystana do stworzenia szczepionki Pfizer/BioNTech podczas pandemii koronawirusa. Najpierw specjaliści przeanalizowali guz mężczyzny, a następnie wykorzystali te dane do stworzenia spersonalizowanej szczepionki przeciwnowotworowej…

Co to za ściema? Guz to skutek niezdolności organizmu do samooczyszczania z dysfynkcyjnych komórek. Takich sytuacji, że komórka się starzeje i jej odwala są w organizmie setki w każdej sekundzie. Najlepszą szczepionką jest zdrowy tryb życia, okresowy post przerywany i unikanie przetworzonej gówno-żywności. Można też mieć pecha i/lub predyspozycje genowe… no ale to nie jest wirus albo bakteria żeby nauczyć organizm odpornosci jakąśtam sztuczką z aminokwasem w otoczce.

—

edit: Nazywanie tego „szczepionką” jest nadużyciem. To eksperymentalny zamiennik chemioterapi. Super.. chyba.. jest jakaś ciekawa cykliczność. Średnio raz na rok tego typu newsy wyskakują i nic się dalej nie dzieje.

Wielka promocja na akcjach spółki Buffetta – nawet 99,9%? Nie, to błąd oprogramowaniahttps://www.bankier.pl/wiadomosc/Wielka-promocja-na-akcjach-spolki-Buffetta-nawet-99-9-Nie-to-blad-oprogramowania-Akcje-spolki-Warrena-Buffeta-spadly-o-99-9-Usterka-na-nowojorskiej-gieldzie-8758623.html

—–wielka kpina, mogą wyzerować wszystko.

@węgiel

Rząd niemiecki podtrzymuje swoje wcześniejsze deklaracje mówiące o tym, że energia elektryczna z węgla brunatnego będzie produkowana we wschodnich landach do 2038 r. To jest ważny argument dla Polski na rzecz dalszej działalności kopalni i elektrowni Turów.

https://www.wnp.pl/energetyka/niemcy-daja-argument-dla-przedluzenia-dzialalnosci-kopalni-turow,841043.html

@surowce

☆Specjaliści Goldmana zidentyfikowali 5 głównych trendów, które będą kształtować rynek surowców w nadchodzących latach:

Disinvestment (dezinwestycje): Niski poziom inwestycji w produkcję surowców prowadzi do strukturalnych ograniczeń podaży, szczególnie w sektorze miedzi i aluminium.

Decarbonization & Climate Change (dekarbonizacja i zmiany klimatyczne): Wymaga wyższych cen surowców, aby przyciągnąć inwestycje w zielone technologie. Na przykład, rosnące zapotrzebowanie na nowe pojazdy elektryczne zwiększa popyt na zielone metale.

De-risking (hedging): Popyt na złoto jako zabezpieczenie przed ryzykiem geopolitycznym i finansowym rośnie. Wzrost rezerw strategicznych kluczowych surowców, takich jak ropa naftowa, produkty ropopochodne i metale krytyczne, wspiera popyt na te surowce.

Datacenters & AI (centra danych i AI): Rozwój centrów danych i sztucznej inteligencji zwiększa zapotrzebowanie na energię, gaz ziemny i metale, takie jak miedź i uran.

Defense spending (wydatki na obronę): Rosnące wydatki na obronę zwiększają popyt na paliwa destylowane, miedź, aluminium, stal, srebro, uran i inne strategiczne minerały☆

https://www.analizy.pl/komentarze-i-prognozy/35137/surowce-prognozy-goldman-sachs

Super komentarz! Świat byłby inny, gdybyś swoją energię przekierowywał dokładnie w takie jakościowe wpisy, a nie wycieczki personalne w stosunku do innych Użytkowników. Pozdrawiam z przymrużeniem oka 🙂

@OZE

☆Zastępowanie węgla fotowoltaiką to przepis na katastrofę. Prezes Polskich Sieci Elektroenergetycznych ostrzega rząd.

„Pytam nowych prezesów koncernów energetycznych — jeśli pozbędą się tych wszystkich elektrowni węglowych i lokalizacji, to gdzie wybudują nową moc dyspozycyjną? A jeśli nie chcą budować mocy dyspozycyjnych, to co będą budować? Fotowoltaikę?” – zastanawia się Grzegorz Onichimowski, prezes Polskich Sieci Elektroenergetycznych w rozmowie z Business Insider☆

https://pch24.pl/zastepowanie-wegla-fotowoltaika-to-przepis-na-katastrofe-prezes-polskich-sieci-elektroenergetycznych-ostrzega-rzad/

Do czego to doszło, żeby prezes monopolu nawoływał do wprowadzenia wolnego rynku. Sam pewnie o tym nie wie, ale dobrze prawi.

Jedynym racjonalnym działaniem jest zmiana struktury spożycia energii, poprzez cenę kształtowaną rynkowo.

Gomułka miał takie słynne przemówienie o zmianie struktury spożycia mięsa, przez podwyżkę cen wołowiny 🙂

Dzisiejsi komuniści nawet tego nie potrafią, a w południe kiedy jest największa produkcja, dla ratowania systemu trzeba marnując gigawaty, odcinać od sieci instalacje PV, serwują nam w tym czasie pierwszą taryfę energii.

Nie istnieje żaden problem z nadprodukcją PV. Istnieje problem z systemem monopolu, czyli brakiem wolnego rynku. Gdyby w godzinach wysokiej produkcji energii z PV konsument płacił cenę rynkową, nikomu do głowy by nie przyszło montować sobie instalacji PV.

Komuniści zawsze tworzyli problemy, które potem próbowali rozwiązywać. To coś jak z budową elektrowni atomowej, bo się komuś uroiło, że będzie tanio.

☆„Jak Zabłocki na mydle”? Rozgoryczeni właściciele instalacji fotowoltaicznych planują bunt”☆

https://pch24.pl/jak-zablocki-na-mydle-rozgoryczeni-wlasciciele-instalacji-fotowoltaicznych-planuja-bunt/

Polscy janusze biznesu! LOL!

Co oczywiście było do przewidzenia! 🙂

Ciekawe, kiedy ich „radość” obróci się przeciw internetowym i telefonicznym naganiaczom!

Każdy „doradca internetowy”, czy telefoniczny, który wciska niezorientowanym czy starszym ludziom PV, powinien liczyć się z konsekwencjami. Taki proceder nosi znamiona zwykłego oszustwa. Tutaj Państwo powinno być dla takich bezlitosne.

Popieram. Nic nie drażni mnie bardziej, od upierdliwego ciągłego nagabywania.

Najbardziej byłem zbulwersowany jak dostałem niby pismo, od podszywającego się pod operatora systemu, ze wzywa do kontaktu w celu ustalenia terminu audytu instalacji elektrycznej, co wiąże się z drastycznym obniżeniem rachunku za prąd. Takich oszustów to tylko w pasiaki. Zresztą uważam, że jakikolwiek kontakt z klientem, bez wcześniejszego jego wyrażenia zainteresowania ofertą, powinien być zakazany.

Nie wiem co się stało, że Barrick Gold po 25 centów ale próbuję kupić…Wie ktoś coś?

Szoda skasowanych moich wpisów, w których chciałem uczulić na działania- nieuchronne- wojenne na terenie Europy Wschodniej. Coraz więcej europejskich krajów chce wprowadzić zasadniczą służbę wojskową.

i jeszcze to:

Holandia zezwoli Ukrainie na użycie myśliwców F-16 do niszczenia celów wojskowych na terytorium Rosji, pod warunkiem przestrzegania prawa międzynarodowego – ogłosiła minister obrony Holandii Kaisa Ollongres. Decyzja wywołała natychmiastową krytykę ze strony Moskwy, której przedstawiciel zapowiada zestrzeliwanie samolotów.

Czytaj więcej na https://wydarzenia.interia.pl/raport-ukraina-rosja/news-f-16-dla-ukrainy-moskwa-oburzona-deklaracjami-w-tle-polska-i,nId,7551538#utm_source=paste&utm_medium=paste&utm_campaign=chrome

Jednocześnie rosyjski parlamentarzysta stwierdził, że samoloty najprawdopodobniej będą startowały z lotnisk na zachodniej Ukrainie, a także pobliskich krajów – Polski i Rumunii, co również może nieść za sobą poważne konsekwencje.

Coraz lepiej to wygląda w krypto 🙂

Oprócz prezydenta Meksykanie wybierali także parlamentarzystów, gubernatorów i burmistrza Meksyku. A wybory te stały się najbardziej krwawymi w całej historii kraju. Liczba ofiar przemocy politycznej wzrosła o 150% od 2021 r. – podaje CNBC, cytując analityków.

Reuters donosi, że podczas kampanii zginęło 38 kandydatów, a jeden z nich został postrzelony na boisku do koszykówki podczas wiecu wyborczego 31 maja. Niedzielne głosowanie zostało również zakłócone przez zabójstwo dwóch osób w jednym z lokali wyborczych.

Oczekuje się, że wygra kandydatka partii rządzącej, była burmistrz Meksyku Claudia Sheinbaum. Według sondaży wyjściowych 2 czerwca głosowało na nią około 60% społeczeństwa – pisze „The Guardian”

Claudia Sheinbaum, była burmistrz Meksyku, fizyk i klimatolog, obiecuje walczyć z kartelami narkotykowymi, kontynuując politykę „uścisków, a nie kul” – dodaje CNBC

Jednak w ciągu ostatnich sześciu lat taka strategia miała niewielki wpływ na bezpieczeństwo – zauważa publikacja. Tym samym w tym okresie popełniono co najmniej setki tysięcy morderstw, a sześciu na dziesięciu Meksykanów uważa, że miejsce, w którym żyją, jest niebezpieczne ze względu na rozboje i przemoc zbrojną.

Twoi i zenka kumple socjaliści w zielonych płaszczykach obrońców planety, od dłuższego czasu wywłaszczają Meksyk z największych dóbr narodowych, oddając wszystko co Państwowe w łapy robotników czytaj: własne czerwone łapska. Oczywiście wieszcząc wszem i wobec, że to „prywatyzacja” ! 🙂

To samo działo się (i niestety nadal.się dzieje) w postmagdalenkowej Polsce Wałesy & ska.

Stare, sprawdzone rewolucyjne metody, działają zawsze na ogłupiane larami propagandą społeczeństwa.

Finalnie, zarówno w Meksyku jak i w Europie , Polsce, komuniści powracają do władzy by ostatecznie i w pełni legalnie zabrać to, co jeszcze wartościowego zostało. Oczywiście za ogólnym pozwoleniem głupiego społeczeństwa kupionego za dotacje czy darmowy kredyt.

Największe firmy w Meksyku, w tym wydobywcze- już siedzą na walizkach. Wynik wyborów już jest przesądzony.

Twoi komuniści dzisiaj udają kaczych patriotów..

Ryzyko Meksyku

Podczas mojej ostatniej podróży do Meksyku rozmawiałem z wieloma osobami na temat sytuacji politycznej w Meksyku. Prawie wszyscy uważają, że kolejnym prezydentem Meksyku zostanie namaszczona następczyni AMLO Claudia Sheinbaum Pardo. Wybory są 2 czerwca. Nie ma drugiej tury. Jeśli wygra różnicą jednego głosu, otrzyma szarfę prezydencką.

Moje wywiady z „człowiekiem na ulicy” ze zwolennikami Claudii sugerują, że zgadza się ona z wrogością AMLO do górnictwa.

Nie jest to zaskoczeniem, biorąc pod uwagę, że jest pracownikiem naukowym, autorką ponad 100 artykułów i dwóch książek na temat energii, środowiska i zrównoważonego rozwoju.

A przynajmniej udaje, że jest skrajnie ekologiczna, bo właśnie tego potrzebowała, aby uzyskać poparcie Partii Zielonych.

Tak czy inaczej jest źle.

Oczywiście, gdy będzie już na stanowisku, nadal może dźgnąć obu w plecy. Źródła w mojej rodzinie mające koneksje z rządem uważają to za naturę ludzką – przynajmniej naturę człowieka, który zostaje prezydentem Meksyku.

To piękna nadzieja, ale nadzieja nie jest racjonalną podstawą do spekulacji.

Dobra wiadomość jest taka, że Claudia jest postrzegana przez każdego, kto nie jest w obozie AMLO, jako całkowite zło, a jej opozycja jest niezwykle zjednoczona. Nawet PAN (partia prawicowa) i PRD (partia skrajnie lewicowa) połączyły siły ze swoim starym wrogiem PRI (byłą partią rządzącą), aby wesprzeć alternatywnego kandydata, Xóchitla Gálveza Ruiza (Xochi, wymawiane „Sochee”).

To niczego nie dowodzi, ale tak się składa, że podczas mojej wizyty widziałem na ulicach jedynie maszerujących zwolenników Xochi. Żadnych marszów Claudii.

Obecnie Xochi nadal pozostaje w tyle – w sondażach wynosi około 34% w stosunku do 54% Claudii – ale konserwatyści twierdzą, że Meksyk cierpi z powodu uprzedzeń równoważnych liberalnym mediom w USA. Media w dużej mierze popierają AMLO, dlatego sondaże są postrzegane jako wypaczone, aby stworzyć wrażenie niepokonanej przewagi Claudii. Mówią, że Xochi zaskoczy meksykańskie mocarstwa tak, jak Trump zaskoczył liberalny establishment w USA w 2016 roku. Pomogłoby, gdyby trzeci kandydat z największą liczbą głosów, Jorge Alvarez Máynez, ukłonił się i zachęcił swoje 10% do poparcia Xochiego .

Powtórzę: to dobra nadzieja, ale nie ma tu żadnej jasności co do szans. To także nie stanowi podstawy do racjonalnych spekulacji.

Co robić?

Bezpiecznym sposobem na rozegranie tej sytuacji jest założenie, że Claudia wygra, że będzie to bardzo zła wiadomość dla górnictwa – nawet podziemnego – i zmniejszenie lub wyeliminowanie narażenia .

Zwróć uwagę na fragment o projektach podziemnych. Ważne jest, abyśmy nie oszukiwali się, że rząd tak wrogi górnictwu nie uprzykrza życia górnikom (i ich inwestorom) pracującym nad projektami o mniejszym wpływie na środowisko.

Kategorycznie nie kupowałbym obecnie żadnych akcji jakiejkolwiek spółki skupiającej się obecnie na wydobyciu lub poszukiwaniu minerałów w Meksyku.

L.Tiggre

W w ogólnopojętej latynozonie zrobił się taki kartelostan jak w (…)Elitarni 2(…)… A w takiej sytuacji jedyne co może naprawić sytuację to wprowadzenie okupacji… np. amerykańskiej.

W historii był tylko jeden człowiek , któremu udało się zlikwidować w całości mafie. Nazywał się Benito Mussolini. Większość mafiosów w tym czasie wyemigrowała właśnie do USA . Demokracja liberalna stwarza najlepsze warunki do działania różnych mafii.

Jesteś pewny, że Mussolini wytępił mafię? To z kim współpracowali alianci w czasie wojny?

Supermario czytał tylko o tym jak amerykańskie służby mając problemy z wyłapaniem w USA niemieckich szpionów zwróciły się z prośbą o pomoc do mafii i mafia zadziałała.

A we Włoszech wystarczyło zacząć inwazję faszyści z miejsca się posypali… z Niemcami tak łatwo nie poszło.

Bo mrzonką jest myślenie, że jak bomby zaczną spadać na Warszawę, to każdemu uda się uciec. Jeśli ktoś liczy na otwarte granice, na otwarte niebo nad Polską, to może się zdziwić. Niebo i granice zostaną zamknięte, jeszcze zanim dowiemy się o wojnie. Żandarmeria będzie pilnować granic, a ci, którym nawet uda się dojechać do Niemiec czy Hiszpanii, zostaną zapewne cofnięci, bo tak działają procedury NATO

Czytaj więcej na https://wydarzenia.interia.pl/kraj/news-strach-przed-poborem-obowiazkowym-w-razie-wojny-ucieczka-z-k,nId,7545962#utm_source=paste&utm_medium=paste&utm_campaign=chrome

Litwa przywróciła u siebie obowiązkowy pobór już po pierwszym ataku Rosji na Ukrainę w 2014 roku. W 2018 roku obowiązkowy pobór do wojska wprowadziła Szwecja. Po 24 lutego 2022 podobną decyzję podjęła także Łotwa i zarządziła obowiązkowy pobór od 1 stycznia 2023 roku.

Dyskusje o przywróceniu obowiązkowej służby wojskowej toczą się także we Francji, Wielkiej Brytanii, Włoszech oraz w Niemczech. W tym ostatnim kraju głośno mówi o tym minister obrony narodowej Boris Pistorius. Ostatnio, jak informowały niemieckie media, zlecił nawet swojemu resortowi przygotowanie różnych opcji modelu służby wojskowej, który „będzie można wprowadzić w krótkim okresie i przyczyni się do odporności społeczeństwa jako całości”. Z kolei premier Wielkiej Brytanii Rishi Sunak zapowiedział przywrócenie obowiązkowej służby wojskowej po wyborach zaplanowanych na 4 lipca.

Czytaj więcej na https://wydarzenia.interia.pl/kraj/news-strach-przed-poborem-obowiazkowym-w-razie-wojny-ucieczka-z-k,nId,7545962#utm_source=paste&utm_medium=paste&utm_campaign=chrome

Myślę że film o podatkach w Polsce jakie płacimy w różnych formach mógłby sporo uświadomić społeczeństwu. Jaki procent naszych dochodów zabiera Państwo.

Ale uświadomić co? Czy zsumowanie podatków coś nam naświetla? Zamień „dostałem 100zł ale mogłem wydać tylko 50zł” (zgodnie z prawem) na „dostałem 64zł i wydałem tylko 50zł, bo 14zł zabrała mafia… i ucieli mi palec, bo liczyli na więcej” (w państwie bez podatków)

Polski sektor przemysłowy pozostawał w maju w długotrwałym okresie spadku koniunktury i skurczył się dwudziesty piąty miesiąc z rzędu – wynika z najnowszego pomiaru indeksu PMI. Nowe zamówienia, eksport, produkcja i zatrudnienie spadały w ubiegłym miesiącu szybciej niż w kwietniu. Co się dzieje w polskim przemyśle?

Czytaj więcej na https://biznes.interia.pl/gospodarka/news-polski-sektor-przemyslowy-spowalnia-coraz-mocniej-niepokojac,nId,7551298#utm_source=paste&utm_medium=paste&utm_campaign=chrome

—–skąd ta siła złotego?

Pisia struktura wzrostu PKB oparta na konsumpcji. (Drukowany dobrobyt)

@Afryka

☆Rosja drukuje w Afryce fałszywe banknoty. Kreml destabilizuje kluczowy region☆

Rosja stara się zdobyć dominującą pozycję w Libii, aby kontrolować jak największe terytorium kraju, by móc stamtąd wpływać na sąsiednie kraje Afryki Północnej i zbudować pomost z południem, gdzie już ma swoje przyczółki w Mali, Burkina Faso i Nigrze. Kontrolując Libię, Rosja może też kontrolować przebiegające przez nią szlaki migracyjne z Afryki do Europy.

https://www.money.pl/pieniadze/rosja-drukuje-w-afryce-falszywe-banknoty-kreml-destabilizuje-kluczowy-region-7033708096076544a.html

Niemiecka Bundeswehra powinna w najbliższym czasie wdrożyć w życie plan aktywizacji 900 tysięcy rezerwistów – zapowiada Marie-Agnes Strack-Zimmerman. Przewodnicząca Komisji Obrony Narodowej Bundestagu jest przekonana, że kraj musi rozpocząć intensywne przygotowania do konfliktu z Federacją Rosyjską.

Czytaj więcej na https://wydarzenia.interia.pl/raport-ukraina-rosja/news-niemcy-powolaja-prawie-milion-rezerwistow-odpowiedz-na-dzial,nId,7549699#utm_source=paste&utm_medium=paste&utm_campaign=chrome

Ruszają na Dolny Śląsk 🙂

26-letnia stewardesa aresztowana za przemyt kilograma złota. Nie chcesz wiedzieć gdzie go ukryła

„Khatun została zidentyfikowana przez służby jako potencjalny przemytnik, co skutkowało aresztowaniem jej na lotnisku Kannur po trzygodzinnym locie z Omanu. Przeszukanie ujawniło, że stewardesa przemycała 960 g złota.

Władze twierdzą, że Khatun przeszła specjalne szkolenie, które umożliwiło jej przemycić tak duży ładunek, ponieważ nieprzeszkolona osoba nie jest w stanie ukryć tak dużej ilości złota w odbytnicy.

Ten incydent rzuca światło na rosnący problem przemytu złota do Indii, kraju będącego drugim co do wielkości konsumentem złota na świecie. Pomimo wysokiego ryzyka, w tym aresztowania, przemyt złota to lukratywny biznes. Wysokie podatki importowe i popyt na tanie złoto sprzyjają rozwojowi przemytniczego rynku.

Najpopularniejszym miejscem, z którego złoto jest przemycane do Indii, jest Dubaj. Jednak w ostatnich latach inne kraje Zatoki Perskiej, takie jak Oman, a także Singapur, zyskały na popularności wśród przemytników złota.”

26-letnia stewardesa aresztowana za przemyt kilograma złota. Nie chcesz wiedzieć gdzie go ukryła (msn.com)

Eko-aktywiści zaatakowali kolejny obraz!

„„Pole maków”, jeden z najsłynniejszych obrazów francuskiego impresjonisty Claude’a Moneta, stał się celem kolejnej akcji działaczy klimatycznych; w sobotę w Paryżu aktywistka nalepiła na dzieło kartkę z fikcyjnym pejzażem, pokazującym suszę. Została zatrzymana.

Do akcji tej doszło w Muzeum d’Orsay, gdzie eksponowany jest obraz. Działaczka ruchu ekologicznego o nazwie Riposte Alimentaire przykleiła na płótno Moneta, które nie jest chronione szkłem, kartkę z fikcyjnym pejzażem. Miał on przedstawiać to samo pole maków, zniszczone jednak przez suszę będącą skutkiem ocieplenia klimatu.”

Eko-aktywiści zaatakowali kolejny obraz! (msn.com)

Te obrazy biły aukcyjne rekordy. Najdroższy owocem romansu Picassa z nastolatką

„Za dziesięć najdroższych obrazów, jakie sprzedano na ubiegłorocznych aukcjach, zapłacono w sumie ponad 670 milionów dolarów. Rekordowa kwota padła podczas licytacji dzieła „Kobieta z zegarkiem” jednego z najwybitniejszych malarzy XX w., Pabla Picassa.

Obraz przedstawiający francuską modelkę Marie-Therese Walter, siedemnastoletnią „złotą muzę” oraz kochankę artysty, sprzedano w listopadzie 2023 roku za zawrotną sumę 139 milionów dolarów.

Kwotę stu milionów dolarów przekroczyło jeszcze jedno dzieło. „Dama z wachlarzem” Gustava Klimta to obraz, który znaleziono w pracowni austriackiego artysty tuż po jego śmierci. Jak podał portal ArtNews.com, chociaż poprzedni właściciel wycenił go na 80 milionów dolarów, całkowita suma wyniosła 108 milionów dolarów. Podium najdroższych dzieł zamknął w zeszłym roku Claude Monet i jego „Staw z nenufarami”. Obraz z serii lilii wodnych sprzedano w listopadzie za 74 miliony dolarów.” Czytaj dalej

Ranking najdroższych sprzedanych obrazów. Na czele „Kobieta z zegarkiem” Picassa – Wprost

JAK WERYFIKOWAĆ ZŁOTO DOMOWYMI SPOSOBAMI? WIELKI TEST URZĄDZEŃ!

JAK WERYFIKOWAĆ ZŁOTO DOMOWYMI SPOSOBAMI? WIELKI TEST URZĄDZEŃ! (youtube.com)

„MAFIE ZE WSCHODU PRZEJMUJĄ POLSKI BIZNES” dr Bartosiewicz ostrzega! | Raport

„MAFIE ZE WSCHODU PRZEJMUJĄ POLSKI BIZNES” dr Bartosiewicz ostrzega! | Raport (youtube.com)

Ostatnio wrzuciłem propagandowy tekst pisany przez stronę Ukrainy odnośnie USA i Niemcy zakazują Ukrainie ataków na teren Rosji pod groźbą odciecia pomocy.

Odpowiedź Lecha mnie zalamala A zarazem uświadomiła jak dobra robotę robi propaganda wschodu.

W związku z powyższym wrzucam tym razem prawdziwą informacjw w tym temacie.

Zakaz ataku na teren Rosji? Nic takiego nie istnieje Ukraina ma zezwolenie. Nawet jest ustalenie że trzeba oslabiac tyly Rosji aby ta miała słabsza pozycję negocjacyjna w przyszłości kiedy będzie się kończył konflikt.

Rosja stosuje metody hitlerowskie na zajętych terenach ukrainy wraz z odbieraniem i wywozka dzieci wglab Rosji.

Warto zauważyć jak propaganda zachodu za każdym razem kiedy jest atakowane coś w Rosji np radar głosi Ukraina zrobiła źle to niebezpieczne USA się nie zgadza. W rzeczywistości to wszystko było legalne i z zezwoleniem. Z tym radarem np wysłano sygnał ,Nie strasz tyle tym atomem’

Kilka spraw które chcą wprowadzić na świecie Chiny.

ChRL i państwa rozwijające się nie mogą akceptować uzależniania współpracy gospodarczej od przestrzegania praw człowieka, gdyż zmniejszają one tempo rozwoju.

Głównym partnerem w ramach polityki sąsiedztwa są dla ChRL państwa ASEAN[, chińskie podejście nie wskazuje jednak na partnerski charakter tej relacji. W dokumencie ChRL wprost stwierdza, że warunkiem jej aktywnego działania na rzecz pokoju i rozwoju w regionie jest utrzymanie przez te państwa polityki „jednych Chin” i ograniczenie przez nie współpracy z Tajwanem.

Konieczna jest także reforma Światowej Organizacji Zdrowia na bardziej globalna w stylu chińskiej działalności covid.

Elementem chińskiego podejścia do społeczności międzynarodowej jest przeświadczenie o gradacji znaczenia państw w zależności od posiadanego przez nie potencjału politycznego, gospodarczego czy militarnego.

Chiny podkreślają, że rozwiązywanie problemów międzynarodowych na drodze negocjacji winno się opierać na uznaniu priorytetów mocarstw. Wojną Ukraina Rosja oddać Rosji. Wojną Europa wschodnia Rosja – oddać Rosji. Problem państw ościennych- pełną kontrola przez mocarstwo.

Przywiązanie do wizji dominacji państw o największej sile politycznej i gospodarczej.

Chiny rozmywają odpowiedzialność państw za utrzymanie pokoju. Brak konkretnej deklaracji co do ich obowiązków i praw daje w praktyce podstawy do rozstrzygania sporów na drodze użycia siły, a nie stosowania prawa międzynarodowego.

„ ChRL i państwa rozwijające się nie mogą akceptować uzależniania współpracy gospodarczej od przestrzegania praw człowieka, gdyż zmniejszają one tempo rozwoju.”

Jak pod tymi prawami rozumie się np. oddzielny kibel dla każdej ze 150 płci to jak najbardziej.

@OZE czyli wstęp do totalitarnego, zielonego (czerwonego) szaleństwa!

☆To nieuniknione, że skorzystamy z przejścia na całkowicie odnawialną energię jako środka do wprowadzenia ekonomicznej, społecznej i rasowej sprawiedliwości w Stanach Zjednoczonych Ameryki – tłumaczyła Ocasio-Cortez☆

▪︎3 stycznia 2019 roku członkiem Izby Reprezentantów Stanów Zjednoczonych została przedstawicielka Partii Demokratycznej Alexandria Ocasio-Cortez. Określa się ona mianem „socjalistycznej demokratki”, należy do Demokratycznych Socjalistów Ameryki (DSA).

Czym jest DSA? Jak wyjaśnia magazyn „Vox”, organizacja ta „pragnie obalenia kapitalizmu na rzecz gospodarki kierowanej przez robotników”.

„W praktyce oznacza to, że DSA pragnie skolektywizować wiele przedsiębiorstw, których produkty postrzegane jako artykuły pierwszej potrzeby. Według nich [DSA], nie powinny one pozostawać w rękach chcących na nich zarobić”, dodaje „Vox”. Ponadto ugrupowanie to chce „zmusić prywatnych przedsiębiorców by przekazali kontrolę nad nimi pracownikom w największym możliwym zakresie”, a także twierdzi, że „obalenie kapitalizmu musi łączyć się z likwidacją systemów hierarchicznych, znajdujących się poza sferą rynkową”.

W rezultacie DSA wspiera ruch Black Lives Matter, działania na rzecz LGBT oraz inicjatywy mające oficjalnie służyć ochronie środowiska. Wszystko to jest częścią dużo szerszego „programu antykapitalistycznego”, czyli de facto nową rewolucją komunistyczną.

Wywołana wyżej Ocasio-Cortez jest jedną z „twarzy” Nowego Zielonego Ładu w USA. Pod płaszczykiem transformacji energetycznej i walki o naszą przyszłość poprzez instalowanie „zielonych technologii” tak naprawdę ma on na celu zniszczenie kapitalizmu, własności, wolności, dobrobytu. Podobnie rzecz ma się w Europie, gdzie eurokraci próbują zainstalować klimatyczny pakiet Fit for 55.

W ocenie prof. Wojciecha Polaka, autora eseju „Ekologizm jako substytut religii”, prawdziwym celem Fit for 55 nie jest troska o klimat, tylko unicestwienie klasy średniej.

– Lansowany przez Brukselę program „Fit for 55” poprzez ograniczanie i opodatkowanie wszelkich rodzajów działalności człowieka do 2055 roku po to, aby Europa stała się „zeroemisyjna”, może doprowadzić do kompletnego upadku gospodarczego kontynentu – podkreśla naukowiec w rozmowie z portalem PCh24.pl. – Chiny, które emitują więcej CO2, mają w nosie tego typu ograniczenia i robią co chcą. Podobnie sytuacja wygląda w państwach określanych jako światowe „tygrysy”, w krajach szybko rozwijających się jak Indie, Argentyna, Malezja etc. One też nic nie robią sobie z eko-ograniczeń – dodaje profesor Polak.

Według diagnozy naszego rozmówcy, „mędrcy z Brukseli” najwidoczniej doszli do wniosku, że niemożliwe jest utrzymanie poziomu zamożności społeczeństw, zwłaszcza tzw. starej Unii, gdzie dominuje klasa średnia, czyli Niemiec, Francji, Belgii, Holandii i kilku innych. – Biurokraci doszli do wniosku, że skoro oni płacą sobie gigantyczne pensje i rządzą, to będą w tej 1-procentowej mniejszości, która poprzez zarządzanie będzie miała rozmaite przywileje. To oni będą mogli jeździć samochodami, mieszkać w dużych domach, jeść mięso, latać samolotami, a 99 procent społeczeństwa poprzez podatki ekologiczne zostanie sprowadzone do stanu biedy, pauperyzacji i mocnego ograniczenia konsumpcji. Skoro nie może być klasy średniej, to trzeba stworzyć klasę ubogą, a wszystko okrasić hasłem równości i zrównoważonego rozwoju – wskazuje autor eseju.

Głównym celem wartego 2 biliony dolarów biznesu kryzysu klimatycznego zawsze była scentralizowana kontrola ludzi i zlikwidowanie rynku, czyli kapitalistycznych ekscesów. (…) Reglamentacja energii i kontrola dwutlenku węgla (produktu ubocznego taniej i obficie występującej energii węglowodorowej) to podstawa maltuzjanistycznej i mizantropicznej polityki socjalistycznej lewicy mającej na celu odpowiednio deindustrializację i wyludnienie. Ideologia totalitarna egzekwowana przez dokuczliwe kontrole emisji pod płaszczykiem ratowania planety”.▪︎

https://pch24.pl/szalenstwo-religia-czy-zaplanowane-dzialanie-zielone-oszustwo-ekologistow/

I tak się tworzą @zenki czyli ekologiczni „kapitaliści” na dotacjach!

Supemario od dawna o tym pisze , że nagromadzone w pocie czoła aktywa pójdą w piz.. jeżeli cywilizacja łacińska zostanie obalona. Większość skupia się tylko na zarabianiu , a tylko nieliczni myślą o „pilnowaniu” majątku.

Super, ja takiego @lenona vel @zenka wyczułem tu już lata temu. Wtedy robił za obrońcę planety i postulował za światem bez węgla. Teraz robi za demokratę i obrońcę praw człowieka (LGBT), zwolennika “odnawialnych źródeł energii” -dalej pod płaszczykiem ratowania planety, rzecz jasna!

To zwykły prototalitarny, nowobogacki pseudobiznesmen na dotacjach i komunista, który wraz z upływem czasu nawet się nie wstydzi, że należy do tych idiotów którzy wymyślają w UE za grube miliony euro “wynalazki” jak maski dla bekających metanem krów (jak w artykule powyżej).

Szkoda tylko, że @ITT toleruje tu propagandę najwyższych lotów i takich jak on tu toleruje. Z lewakami trzeba ostro, bo rozłażą się jak wszy. Już piszą, że trzeba rozdać wszystko w ręce robotników (to są te ich “prywatne” firmy).

Trudno, niebawem pod artykułami @ITT będą chyba tylko Twoje wpisy.

Zostań w zdrowiu!

Porozmawiaj może z psychiatrą o tej fobii. Chyba że masz za duży dom, drogi samochód, nieszczerą żonę i sporo za uszami, że się tak boisz sprawiedliwości społecznej w dowolnym wydaniu 😉

Wojciech Polak. Założyciel Porozumienia Centrum, bliski współpracownik JK i Maliniaka, Ideolog PiS.

Zawsze miałem Cię za kryptopisiora. Teraz widzę, że zdecydowałeś się na Coming out.

@UE czyli Ministerstwo Dziwnych Kroków

▪︎140 mln euro z KPO na ekobusy zamiast na leki. „To była racjonalna decyzja”▪︎

Wspomniane ponad 139 mln euro zostało przesunięte do komponentu E1.1.1, czyli na wsparcie projektów gospodarki nisko i zeroemisyjnej dotyczących przemysłu, mobilności lub energii, czyli na przykład na instalacje przemysłowe nastawione na produkcję zeroemisyjnych środków transportu

https://www.rynekzdrowia.pl/Farmacja/140-mln-euro-z-KPO-na-ekobusy-zamiast-na-leki-To-byla-racjonalna-decyzja,259037,6.html

Kolektywny eurokołchoz bije Monty Pythona na głowę! 🙂

Widzę wolimy jak społeczeństwo powoli i cicho umiera w korkach, spalinach. Może ja czegoś nie wiem o tych dofinansowaniach leków. To one by nie wylądowały na kontach firm farmaceutycznych? I może nie jestem medykiem, ale… jak masz problem, to w praktyce masz tylko 2 opcje – przeciwbóle albo sterydy. Psychotropy i środki na sen się nie liczą, bo to już najczęściej leczenie skutków leczenia. Co według Ciebie jest racjonalne?

@z cyklu: u Hansa

▪︎”Wizyta w niemieckim MSZ już na wstępie okazała się przygnębiająca… W punkcie kontroli gości powitała nas z Michałem Rachoniem grafika dziejów Niemiec od końca XIX w. i XX w. Długo by pisać… ale najważniejszy jest chyba wybuch wojny w 1938 r., brak agresji na Polskę w 1939 r. i poprzedzającego go paktu Hitler-Stalin. Zobaczcie też na mapę Polski… No i przełomem jest konferencja w Wannsee, ale nie wiemy czego dotyczyła. To opowieść tak zakłamana, i nie tylko antypolska, ale również antyżydowska, bo machina niemieckiej Zagłady Żydów ruszyła w 1939, a masowość zbrodni na Żydach po czerwcu 1941 r. Brakuje słów…” – napisał na platformie X prof. Sławomir Cenckiewicz. „To ma być ta przyjaźń sojusznicza od 30 lat skoro nawet takie sprawy wymagają korekty…? Smutek. Ale ☆jest za to w MSZ niemieckim flaga LGBT plus☆… tuż obok tych kłamstw historycznych” – dodał▪︎

https://dorzeczy.pl/swiat/592392/niemcy-przeklamuja-historie-skandaliczne-tablice-w-msz.html

A czyż to nie Ukraińcy są historycznie sojusznikami Niemców ?

▪︎Z kilkoma poglądami ( joga , dieta , antykoncepcja , feng shui ) autora się Supermario nie zgadza i kładzie na kark prawdopodobnego zainfekowania B.T. lewicową ideologią▪︎

Nie wiem, co o jodze czy feng shui się tam doczytałeś, ale te terminy zaznaczyły się w czasie szybciej od lewackiej propagandy.

Z naszą ludzką naturą jest niestety tak, że nie lubi tego, czego nie rozumie. Joga czy feng shui to nie tylko „fizyczne” ćwiczenia vulgo „układ mebli” w domu. To głównie duchowe doznania i szukanie spokoju we wnętrzu w jakim żyjemy.

Jestem ciekaw, co zastąpi niebawem religię w szkołach. Lewicowa ideologia, połączona z zieloną ekologiczną „filozofią” jest propozycją nr.jeden w eurokołchozie.

No cóż, zaczęło się od Oko Press a zakończy na teatrzyku Zielone Oko! 😉

@ podróże,

ale nie Baltazara Gąbki

Co roku z Afryki przemyca się 320-470 ton złota, wartego 24-35 mld dolarów, a duża jego część trafia do Dubaju, zanim zostanie legalnie reeksportowana do innych krajów, między innymi do Szwajcarii – poinformowała w raporcie „Na tropie afrykańskiego złota” w czwartek szwajcarska organizacja Swissaid.

Tylko w 2022 r. z kontynentu afrykańskiego wywieziono nielegalnie co najmniej 435 ton złota. Są to znaczące liczby, które oznaczają znaczną utratę dochodów wielu państw afrykańskich.

Aby utrudnić śledzenie wywozu złota, przemytnicy tworzą skomplikowany łańcuch, zaczynający się w nielegalnych kopalniach, ciągnący się przez wielokrotne sprzedaże, którym za każdym razem towarzyszy przetapianie surowca, a kończący się na legalnym eksporcie. Złoto, nim dotrze do ostatecznego odbiorcy, przechodzi przez setki rąk i dziesiątki krajów.

Więcej na stronie ==>

https://www.bankier.pl/wiadomosc/Zloty-szlak-przemytniczy-Tak-podrozuje-kruszec-za-miliardy-dolarow-8756653.html

Podobnie było z „krwawymi diamentami”.

W ich przypadku popyt został „sztucznie” zaspokojony synetycznym kamieniem (za wyjątkiem poszukiwanych diamentów ze skazami), ze złotem to raczej nie wypali! 😉

@recykling miedzi cd.

☆Abstract☆

▪︎This paper examines the copper recycling chain – from scrap generation through to metallurgical recovery – in search for current challenges and technological opportunities for improvement. We provide an analysis of global copper flows, showing largely constant amounts of recycled copper and a rise in importance of the complex end-of-life (EoL) scrap compared to the less challenging manufacturing scrap. Source separation of EoL scrap as an answer to waste complexity is examined but dismissed as not viable. A literature review on developments in sorting and separation technology revealed new promising possibilities through sensor-based technologies. However, examples for their use for tasks specific to copper recycling are rare and far from market-ready. Metallurgical recovery of copper has not experienced major developments in the last years. In particular, there is no easy solution for the removal of lead when remelting copper alloys. Interviews with experts from the copper recycling industry revealed that the handling and processing of copper scrap differs widely between companies but also between Europe and North America. While extensive scrap testing and load optimization is common practice for the copper industry in Europe, a discussion on the responsibility for scrap composition and consequently for the burden of scrap analysis is underway between scrap dealers and copper recyclers in North America. Scrap availability and optimization of the recycling chain as a whole are also important topics. A more coordinated optimization approach between actors along the recycling chain could potentially reduce overall costs and increase recovery of copper and its alloys▪︎

https://www.sciencedirect.com/science/article/pii/S0921344921000690

Zamiast kopiować nic nie wnoszące elaboraty, niech prymityw przedstawi ile % światowej produkcji miedzi jest zużywane do wytwarzania kabli, przewodów, silników, prądnic, mosiądzu i brązu.

Prymityw zapewne ma na ten temat taką samą wiedzę jak o transformacji energetycznej, skoro wkleja plagiaty o problemach recyklingu z homeopatycznych zastosowań miedzi.

@miedź

Przepraszam, że to info nie pochodzi z tak „wiarygodnych źródeł” i od ich „fachowców” jak Bloomberg, Oko Press, Wyborcza czy Wysokie Napięcie, ale może komuś się przyda! 🙂

☆Copper Recycling☆

▪︎Copper recycling contributes to a progressive move toward a more circular economy. However, the loop cannot be completely closed for two reasons. First, demand will continue to increase due to population growth, product innovation and economic development. Second, in most applications, copper stays in use for decades before being ready to recycle and use again. Consequently, the growing demand for copper will require a combination of raw materials coming from mines (primary copper), as well as from recycled materials (secondary copper). During the last decade about 32 percent of annual copper use came from recycled sources.

Sitting at end of the recycling value chain, the copper industry plays a crucial role by “closing the loop” and is constantly investing and innovating to ensure the circular management of metals. However, it is more difficult to collect and reprocess increasingly complex materials containing copper such as electronic scrap. Therefore, endeavors supporting recycling can be implemented in new product design to facilitate end of life recovery and the industrial recycling processes to increase overall yields. In addition, regulatory policies must continue to encourage recovery and recycling, both at the industry level and by the individual citizen.▪︎

https://internationalcopper.org/resource/copper-recycling/

https://www.copper.org/environment/lifecycle/ukrecyc.html

Trzecim powodem jest miniaturyzacja w produktach, w jakich wykorzystuje się miedź.

Wklejałem kiedyś obszerne opracowanie naukowe, opisujące skalę tego problemu w obecnych czasach. Niestety @zenkom jest wciąż jest za mało rzetelnej informacji.

Co się dziwić, skoro Bloomberg czy Wysokie Napięcie jest dla nich źródłem wiedzy!

Niech „wieje zawsze!”

Z Bogiem!

Pozdrawiam

Pejsy by chciały żebyśmy zamieniali prawdziwe domy, prawdziwe złoto, prawdziwy świat na wirtualny , ale ja raczej na to nie pójdę..

Kto głosował na złodzieja?

Rada Ministrów przyjęła rozporządzenie określające, że wypłata 14. emerytury nastąpi we wrześniu 2024 r. Świadczenie wyniesie 1780,96 zł, czyli tyle, ile wynosi najniższa emerytura. Oznacza to, że w 2024 „14-tki” będą niższe o 869 zł. Jednocześnie jest to najniższa możliwa stawka świadczenia.

Decyzja ta wywołała falę krytycznych komentarzy, w tym polityków Prawa i Sprawiedliwości. Wskazywali oni, że słowa premiera z kampanii, gdzie mówił „nic co dane, nie będzie zabrane”, były tylko pustymi frazesami.

https://niezalezna.pl/polityka/uderzenie-w-najslabszych-to-zlamanie-zasad-przyzwoitosci-morawiecki-do-tuska-prosze-dotrzymac-slowa/518998

Pis giguś płacił 13 i 14 emerytury po 300zł i było super?. , no chyba że ktoś miał 1000zł emerytury to dostał trochę więcej?

Niezły kpiarz z ciebie, Poszukaj tabeli 14tek i doucz się.

Hej, czy doradzicie gdzie można nabyć COPX? Widzę że jest ciężko dostępny lub niedostępny z poziomu polskiego konta.

Witam serdecznie,

zachęcam do zapoznania się z naszym „Niezbędnikiem inwestora”, a dokładnie z zakładką „Brokerzy i kantory”:

https://independenttrader.pl/brokerzy-i-kantory/

Pozdrawiam

Konrad ITT

W Chinach zbudowano pięć maszyn Tianhe (sześć, jeśli liczyć prototyp Tianhe-3), wszystkie zaprojektowane i zbudowane przez Narodowy Uniwersytet Technologii Obronnych. ( Tianhe po chińsku oznacza „Niebiańską Rzekę” i odnosi się do tego, co w Ameryce Północnej i Europie nazywamy „Drogą Mleczną”, od krawędzi naszej galaktyki, którą możemy zobaczyć rozciągającą się na nocnym niebie.) I jak widać, trzecia maszyna, Tianhe-2A jest wciąż na tyle potężny, że nawet po długim okresie działania w terenie znajduje się w pierwszej trzydziestce rankingów prawdziwych superkomputerów.

Tianhe-1 został ujawniony w październiku 2009 roku i tej jesieni zajął piąte miejsce na liście Top500 . Tianhe-1 miał hybrydową architekturę CPU-GPU, która dopiero wówczas zaczynała być coraz bardziej powszechna, i wykorzystywał 5120 procesorów Intel Xeon E5, które były sparowane 1:1 z 5120 procesorami graficznymi AMD. Było 2560 dwugniazdowych węzłów serwerów Xeons z taką samą liczbą podwójnych kart Radeon 4870 X2. Ta maszyna miała szczytową moc 1,2 petaflopa i 563 teraflopów mocy LINPACK. Maszyna ta została zainstalowana w Narodowym Centrum Superkomputerów w Tianjin w Chinach. (Dlatego też nasza oryginalna lista Top500 z listopada błędnie umieściła tam Tianhe-3.)

Superkomputer Tianhe-1A w NSC Taijin w Chinach.

Rok później na rynek wprowadzono maszynę Tianhe-1A , która nie tylko oferowała znacznie większą wydajność 64-bitowego zmiennoprzecinkowego i inną architekturę, ale była też maszyną o najwyższej wydajności, jaką kiedykolwiek zbudowano w Chinach. Maszyna ta miała 7168 dwugniazdowych węzłów serwerów Xeon X5670, każdy z procesorem graficznym Nvidia M2050. Istniało dodatkowych 2048 klonów FeiTeng 1000 Sparc T5 – projekt T5 został udostępniony na zasadach open source przez firmę Sun Microsystems – które stanowiły część systemu Tianhe-1A, ale nie stanowiły one podstawy wyników LINPACK. System ten miał 4,7 petaflopsa maksymalnej wydajności i 2,57 petaflopa utrzymanego w LINPACK, co naprawdę oznaczało wzrost wydajności HPC w Chinach. Tianhe-1A był godny uwagi, ponieważ zawierał również zastrzeżony interkonekt o nazwie kodowej Arch, który działał z szybkością 160 Gb/s i który nadal wierzy, w oparciu o plotki, że był podkręconą lub utuczoną odmianą QDR InfiniBand. Ten interkonekt ewoluował i, o ile nam wiadomo, obecnie nazywa się TH-Express.

W tamtym czasie mówiono, że maszyna Tianhe nowej generacji będzie oparta na rodzimej architekturze Loongson MIPS i zostanie zaprojektowana i zbudowana przez początkującego chińskiego producenta serwerów Dawning. Ale tak się nie stało.

Dzięki maszynie Tianhe-2 firmie NUDT udało się wprowadzić ją w teren dwa lata wcześniej i przenieść rodzinę superkomputerów hybrydowych do NSC Guangzhou w południowej części Chin z powodów, które nigdy nie zostały wyjaśnione, ale prawdopodobnie miały charakter polityczny. Jednym z powodów, dla których może być szybki, jest to, że został oparty na procesorze Intel Xeon i wielordzeniowych akceleratorach „Knights” Xeon Phi. Mówiąc ściślej, Tianhe-2 miał 16 000 węzłów, każdy z parą procesorów Xeon E5-2692 i czterema akceleratorami Xeon Phi 31S1P. Koszt jego budowy wynosił około 390 milionów dolarów i był dwukrotnie szybszy od superkomputera „Titan” w Oak Ridge National Laboratory, kiedy został uruchomiony w 2013 roku. Tianhe-2 uzyskał najwyższą wydajność 54,9 petaflopów i 33,9 petaflopów utrzymanych w LINPACK, co stanowi 62% wydajność obliczeniową znacznie lepszą niż 47 procent uzyskane przez NUDT z systemem Tianhe-1A. Jednak Tianhe-2 spalił 17 megawatów.

Superkomputer Tianhe-2 w NSC Guangzhou w Chinach.

Wkrótce po tym, jak Tianhe-2 znalazł się w terenie i gdy Intel rozwijał rodzinę akceleratorów Knights, rząd USA podjął decyzję o zakazie importu tych chipów Xeon Phi do Chin, próbując ograniczyć postęp w dziedzinie broni nuklearnej i konstrukcji samolotów. między innymi. I tak NUDT zabrał się do pracy nad zbudowaniem własnych akceleratorów zmiennoprzecinkowych, w tym przypadku opartych nie na rdzeniach X86 z grubymi silnikami wektorowymi, ale na procesorach DSP zaprojektowanych do wykonywania obliczeń matematycznych.

Architekturę akceleratora DSP Matrix-2000 firmy NUDT zaprezentowano w lipcu 2015 r. na konferencji poświęconej superkomputerom ISC ; niektóre kanały i prędkości maszyny Tianhe-2A, która miałaby jej używać zamiast koprocesorów Xeon Phi, ujawniono we wrześniu 2017 r. , a więcej szczegółów na temat systemu ujawniono w lutym 2018 r., gdy był on instalowany przed 108 czerwcowymi rankingami Top500, gdzie uplasował się na czwartym miejscu. Konstrukcja systemu pozostała zasadniczo taka sama, z jednym dwugniazdowym węzłem Xeon E5 wyposażonym w cztery akceleratory Matrix-2000, znane również jako MT2000. Liczba węzłów Tianhe-2A wzrosła do 17 792, co w połączeniu z wykorzystaniem Matrix-2000 podniosło teoretyczną szczytową wydajność maszyny do zaledwie odrobinę poniżej 95 petaflopów. Od czasu pierwszej instalacji maszyna została nieco rozbudowana i obecnie osiąga szczytową moc znamionową wynoszącą 100,7 petaflopów oraz zapewnia stałą wydajność LINPACK na poziomie 61,4 petaflopów, co stanowi 61% wydajności obliczeniowej. Nie jest to wspaniałe, ale jest do zaakceptowania, jeśli to wszystko, co możesz zrobić i musisz zadbać o HPC i sztuczną inteligencję. Sygnalizacja połączenia międzysieciowego „Galaxy” dla Tianhe-2A została zwiększona do 14 Gb/s z 10 Gb/s używanego z interkonektem Arch używanym w Tianhe-1A i Tianhe-2 i przypuszczalnie przepustowość na port została zwiększona ze 160 Gb/s. s do 224 Gb/s.

W tym artykule (który był bramkowany) dowiedzieliśmy się o prototypowym systemie Tianhe-3 podczas jego testowania w sieciach AI i omówiliśmy tutaj architekturę elementów obliczeniowych maszyny Tianhe-3. Byłby to procesor Phytium Arm, nazwany FT-2000+, oraz zaktualizowany akcelerator DSP Matrix-2000+, znany również jako MT-2000+, w zależności od tego, gdzie spojrzeć. W artykule tym znalazł się szkic procesora, który pomimo paywalla jest widoczny w wyszukiwarce Google:

Kompleksy rdzeni Phytium Arm znajdują się na górze, a kompleksy rdzeni Matrix na dole, a obraz ten z pewnością wydaje się sugerować, że architektura Tianhe-3 będzie posiadać dwa oddzielne urządzenia, tak jak cztery wdrożone wcześniej produkcyjne maszyny Tianhe (i prawdopodobnie Tianhe-3- 3 prototypy). Nie dochodź jeszcze do takiego wniosku.

Po stronie procesora prototypu Tianhe-3, kompleksy rdzeni mają 32 KB pamięci podręcznej L1 na rdzeń i współdzielą 2 MB pamięci podręcznej L2 na każdy czworo rdzeni. Te quady są ze sobą połączone, aby bardzo szybko dzielić się swoimi wspomnieniami. Osiem z tych kompleksów rdzeni jest połączonych w siatkę, a wszystkie rdzenie pracują z częstotliwością 2,2 GHz i zapewniają 614,4 gigaflopów wydajności FP64.

Część MT-2000+ prototypu Tianhe-3 ma również hierarchiczną strukturę obliczeniową i pamięć, z czterema superwęzłami, czyli SN, które same składają się z ośmiu kompleksów rdzenia DSP i pamięci podręcznej z jednostkami sterującymi pamięcią łączącymi je wszystkie ze sobą . Superwęzły DSP są połączone wbudowanym w chip interkonektem, który rzekomo działa z szybkością 200 Gb/s w obu kierunkach. (Wydaje się, że jest to zbyt wolne. Spodziewalibyśmy się prędkości około 2 Tb/s.) Zauważysz, że na tym układzie scalonym zwisają cztery kontrolery pamięci DDR4 i jeden kontroler PCI-Express. O ile nam wiadomo, wskaźniki wydajności akceleratora Matrix-2000+ nie zostały ujawnione.

To prowadzi nas – w końcu – do Xingyi, czyli Tianhe-3, jeśli dobrze rozumiemy kryptonim. Oto krótki film, który China Central Television nakręcił na temat nowej maszyny, kiedy została ona zaprezentowana 6 grudnia , a oto raport Sina Technology z tego samego dnia.

Zwykle węszymy tylko wtedy, gdy jesteśmy podejrzliwi lub znudzeni, więc przeoczyliśmy to, gdy 21 października 2022 r. Do arXiv przesłano studium przypadku dotyczące programowania akceleratorów Matrix-3000 . Nazywa się ono Programowanie akceleratorów bare-metal z heterogenicznymi modelami gwintowania : Studium przypadku Matrix-3000 , które można pobrać tutaj . Istnieje również inny artykuł mówiący o Matrix-3000, zatytułowany MT-3000: A Heterogeneous Multi-Zone Processor For HPC , który znajduje się tutaj za paywallem i który został opublikowany w maju 2022 roku.

Streszczenie tego ostatniego artykułu za listą płac zawiera wiele informacji, które każdy z nas może przeczytać, jeśli tylko potrafi wyszukiwać „MT-3000” zamiast „Matrix-3000”, co jest zabawne. W każdym razie oto, co jest napisane na początku:

„Wraz z ciągłym rozwojem obliczeń o wysokiej wydajności (HPC), mikroprocesor o wysokiej wydajności, będący kluczowym elementem superkomputera, staje się klejnotem w koronie HPC. W tym celu proponujemy MT-3000, heterogeniczny wielostrefowy procesor dla HPC, który został w całości zaprojektowany i wdrożony przez Narodowy Uniwersytet Technologii Obronnych. MT-3000 zawiera 16 procesorów ogólnego przeznaczenia, 96 rdzeni sterujących i 1536 rdzeni akceleracyjnych, które są pogrupowane w strefę ogólnego przeznaczenia i strefę akceleracji. Strefa przyspieszenia jest dalej podzielona na cztery klastry. Dzięki wyrafinowanym projektom wielostrefowej organizacji, połączeń wzajemnych i podsystemu pamięci, MT-3000 osiąga wydajność z podwójną precyzją na poziomie 11,6 teraflopa i efektywność energetyczną 45,4 gigaflopa/wat przy pracy z częstotliwością 1,2 GHz. W oparciu o układ MT-3000 zaimplementowano prototyp superkomputera o szczytowej wydajności prawie 12 petaflopów, co pozwoliło osiągnąć 80% wydajności obliczeniowej dla LINPACK. W artykule omówiono także możliwość budowy superkomputera na większą skalę w oparciu o chip MT-3000.”

Bez żartów.