Drodzy Czytelnicy,

zajmując się tematyką inwestycyjną już nie raz zauważyłem, że czasem jedna grafika czy wykres jest lepsze niż 1000 słów. Dlatego razem z chłopakami z zespołu postanowiliśmy wzorem naszej „prasówki” rozpocząć nowy cykl artykułów. Raz w miesiącu będziemy publikować od kilku do kilkunastu wykresów, które dały nam do myślenia. Każdy z nich jest opatrzony komentarzem, który ma być jednak jedynie dodatkiem do grafik. Nie traktujcie tych materiałów jako pełnoprawnych artykułów ze wstępem, rozwinięciem i zakończeniem. To raczej zbiór ciekawostek i mam nadzieję, że i Wam przypadną one do gustu.

Trader21

PS. Napiszcie proszę w komentarzach czy taka forma prezentowania treści się Wam podoba. Docenimy zarówno pochwały jak i konstruktywną krytykę.

Stany Zjednoczone: dodruk idzie pełną parą

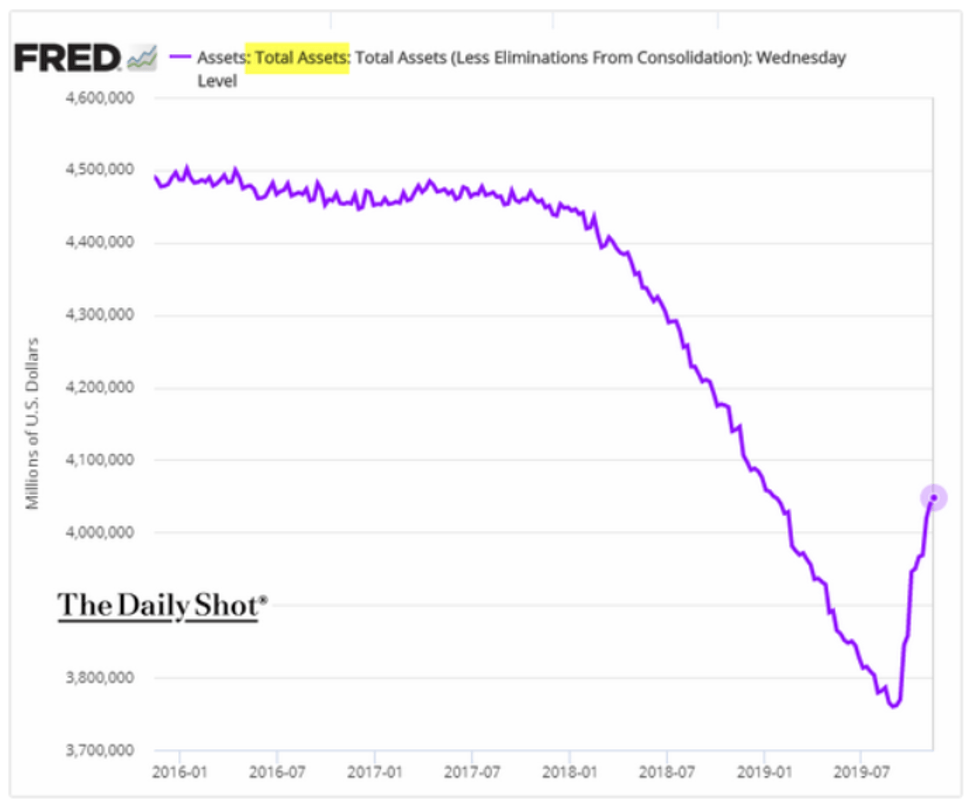

W 2018 Rezerwa Federalna (bank centralny USA) ogłosiła, że rozpoczyna redukcję swojego bilansu. Normalizacja polityki FED była nagłaśniana przez niemal wszystkie media. Inwestorzy drżeli ze strachu, zastanawiając się czy rynek kapitałowy przyzwyczajony do wsparcia ze strony banku centralnego się nie zawali. Obawy były uzasadnione. Pod koniec 2018 roku doszło do bardzo gwałtownej korekty. Indeks S&P 500 stracił 20%, a Nasdaq Composite ponad 23%. Indeks małych spółek Russell 2000, tracąc prawie 30% do dziś nie pobił szczytu notowań z września 2018 roku. FED zareagował totalnie zmieniając retorykę. Już nie było mowy o podnoszeniu stóp procentowych. Przeciwnie w ciągu następnych 7 miesięcy doszło trzykrotnie do ich obniżki. Następnie przez 2 miesiące cofnięto o 40% efekt ponad półtorarocznej redukcji bilansu. FED drukował w tym czasie ok. 180 mld $ miesięcznie czyli 3x więcej niż w szczytowym okresie QE. Teraz jednak nie mówi się już o kolejnym QE – byłoby to przyznanie się do błędu, czego FED nigdy nie robi.

Buybacki podtrzymują rynek

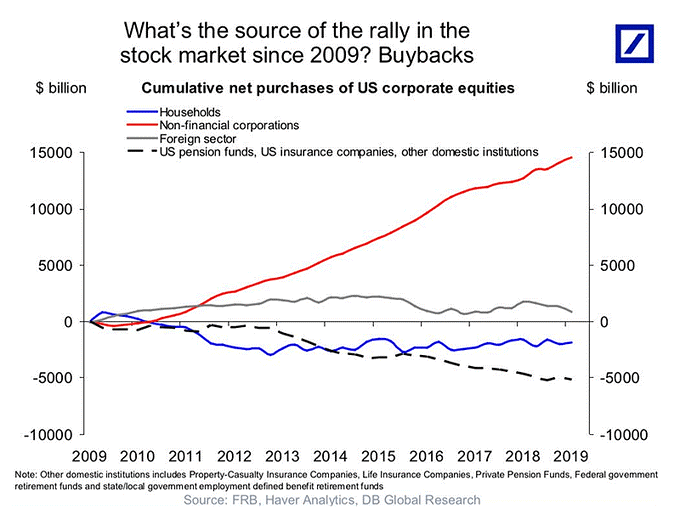

Według Deutsche Banku fundamentem popytu na rynku akcji są głównie buybacki. Buyback jest skupem własnych akcji przez spółkę, celem podbicia ich ceny. Więcej o buybackach możecie przeczytać w artykule – Czy ogromne buybacki gwarantują zyski z akcji? By uzmysłowić sobie jak mocna to siła napędowa wystarczy porównać kilka największych spółek notowanych na NYSE do reszty rynku. Facebook, Apple, Amazon, Google i Microsoft, słynące z częstych i dużych buybacków to obecnie prawie 20% kapitalizacji wszystkich spółek notowanych w USA. Apple i Microsoft mają łącznie kapitalizację większą niż kapitalizacja wszystkich spółek na niemieckiej giełdzie. Co ciekawe zarówno inwestorzy indywidualni, jak i inwestorzy zagraniczni utrzymują swoje zaangażowanie na rynku akcji w USA na dość podobnym poziomie. Fundusze emerytalne konsekwentnie ograniczają swoją ekspozycję na akcje. W zasadzie tylko buybacki nadal windują ich ceny.

Jak długo trzeba pracować by kupić indeks?

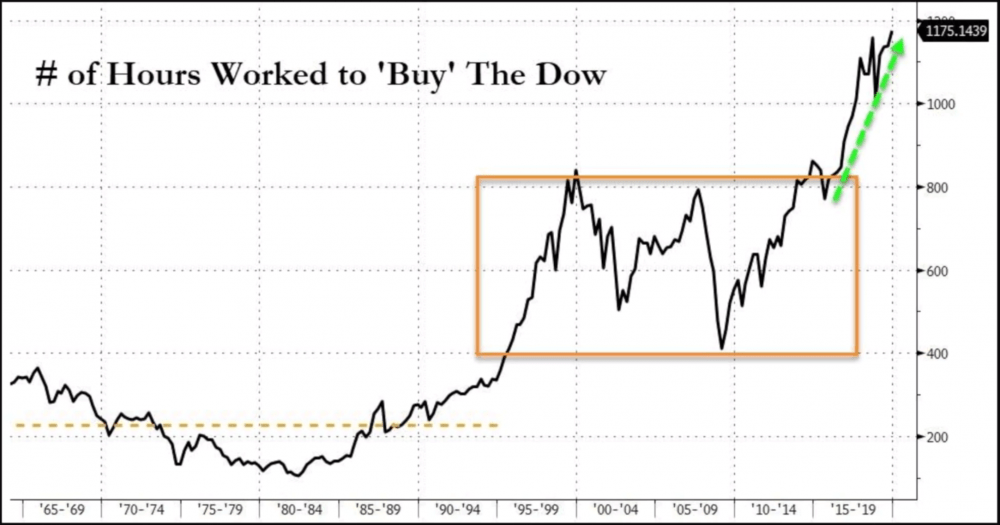

Wskaźnikiem pokazującym, że rynki kapitałowe w USA totalnie oderwały się od realnej gospodarki jest relacja pomiędzy wartością indeksu Dow Jones i średnimi zarobkami. Aktualnie na jedną jednostkę indeksu, w którego skład wchodzą takie firmy jak: Apple, Microsoft, Visa, 3M, czy Walmart trzeba pracować prawie 1200 godzin podczas gdy średnia za ostatnią dekadę wynosiła zaledwie 600 godzin. Od tego czasu kapitalizacja wielu spółek wzrosła nieporównanie mocniej niż zarobki obywateli USA. Szczególna dysproporcja pojawiła się po 2009 roku, kiedy FED rozpoczął program dodruku. Z wykresu jasno wynika, że większość wydrukowanego kapitału jedynie podniosła wyceny aktywów finansowych pozostawiając płace daleko w tyle.

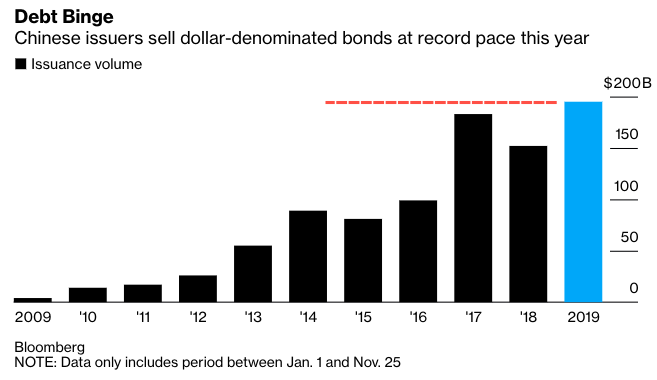

Chińczycy wyprzedają dług denominowany w USD

Czy to oznacza, że niebawem rentowność tych obligacji wzrośnie? Niekoniecznie. Przeciwwagą dla Chin są FED i Bank Japonii, które za świeżo wydrukowaną walutę skupują to co Chińczycy wyprzedają i możemy być pewni, że inwestorzy podążą ich śladem. Obecnie stopa dywidendy dla akcji w USA wynosi ok. 1,9%, podczas gdy rentowność obligacji 10 letnich 1,8%. Ponieważ nie ma pomiędzy nimi wielkiej różnicy wiele funduszy nadal będzie trzymać w portfelu obligacje, które uchodzą za bezpieczniejsze aktywa. Ponadto obligacje amerykańskie, są lepszą inwestycją niż obligacje europejskie o ujemnym oprocentowaniu.

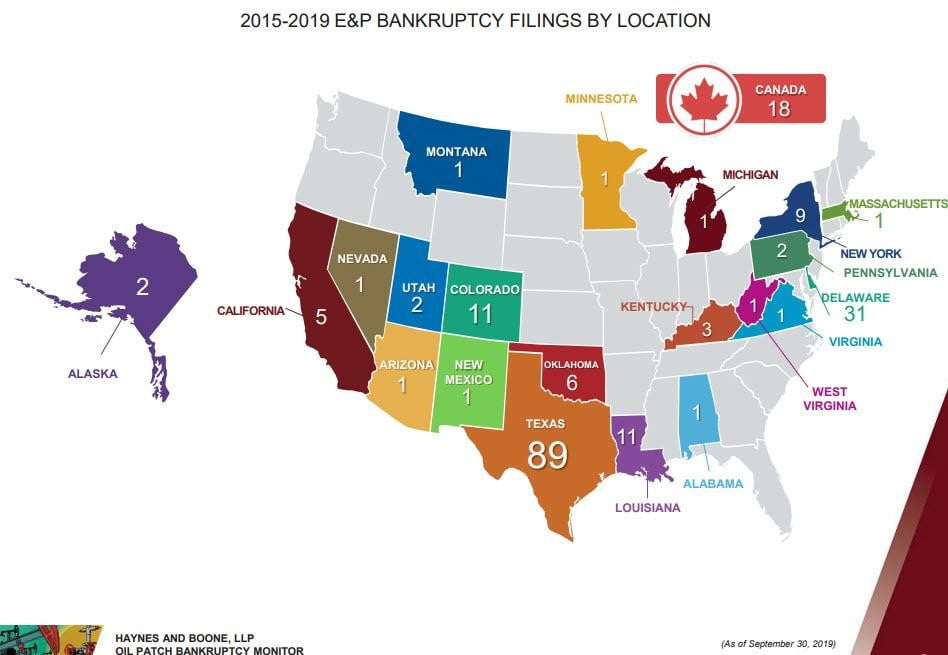

Bankructwa firm z sektora łupkowego

Wydawać by się mogło, ze przy cenie ropy na poziomie 60$ za baryłkę firmom inwestującym w łupki nic nie grozi. W internecie nie brakuje opracowań, według których tego typu spółki są rentowne już przy cenie 40$ za baryłkę. Jak wobec tego wytłumaczyć te bankructwa? Z pewnością wysoki poziom zadłużenia tego typu firm jest jednym z powodów. Drugim nie mniej istotnym wydajność zastosowanej technologii. Efektywność wydobycia szczelinowego spada w 3 lata o 70-90%., po czym trzeba inwestować w nowe złoża. Kalkulacje tego nie uwzględniają, a rzeczywistość jest dużo bardziej brutalna. Poniższa grafika pokazuje bankructwa spółek łupkowych w USA i Kanadzie w latach 2015-2019, kiedy to średnia cena ropy za baryłkę wynosiła ok. 50$

Węgiel nigdy nie miał tylu przeciwników

Nagonka medialna i nowe normy ograniczające emisję dwutlenku węgla zrobiły swoje. Kraje rozwinięte z Unią Europejską na czele idą w kierunku droższej energii odnawialnej. Kraje rozwijające się na tym korzystają i kierują się chłodną kalkulacją. Od 2010 roku zużycie węgla przez gospodarki rozwijające się wzrosło o ponad 50%. Tańsze pozyskanie energii to jeden z czynników zmniejszających dystans pomiędzy krajami rozwijającymi się i rozwiniętymi.

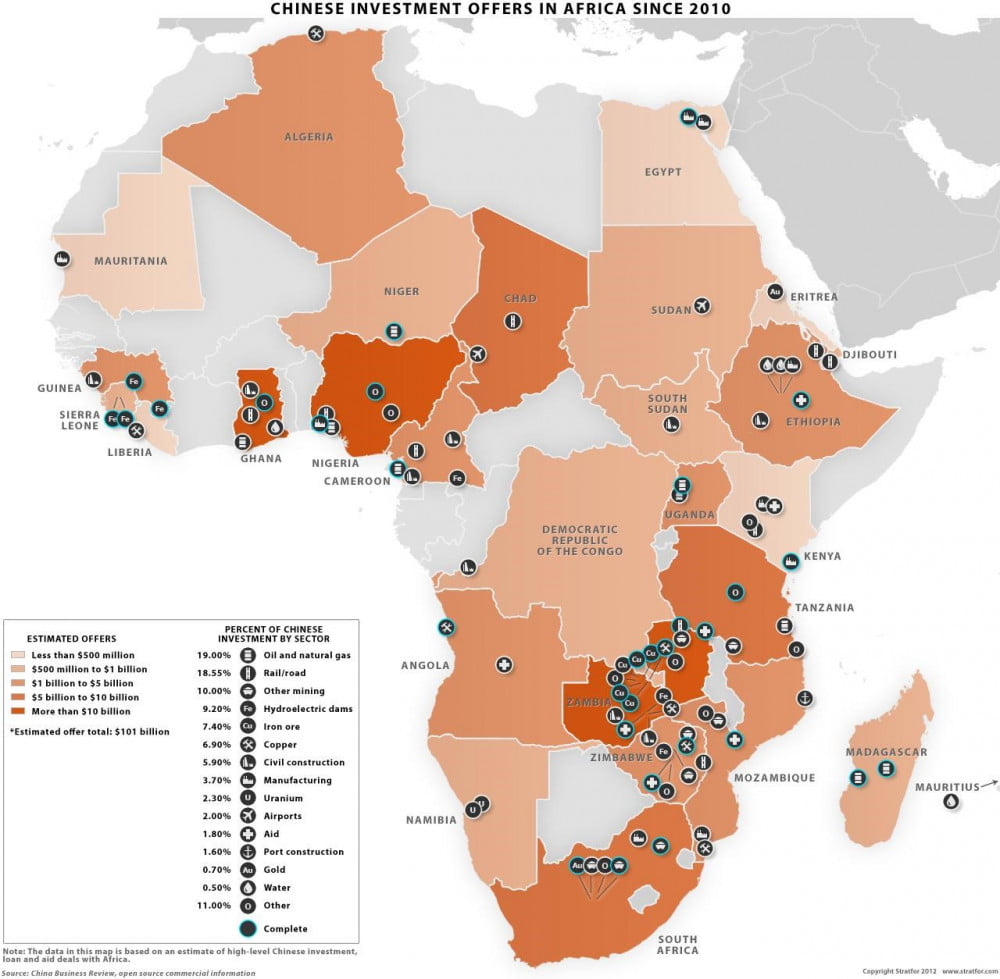

Chiny pompują do Afryki miliardy dolarów

Najczęściej są to inwestycje w surowce energetyczne (ropa i gaz). Polityka Chin przypomina tę, którą stosowali Amerykanie wobec Bliskiego Wschodu w drugiej połowie XX w. Chiny dostrzegają w państwach afrykańskich dobre otoczenie dla własnego rozwoju gospodarczego i nowe rynki zbytu. Państwo Środka musi postępować w ten sposób, ponieważ przestaje być już tanim producentem i idzie w kierunku rozwoju technologicznego. W przyszłości to Afryka ma przejąć wydobycie i produkcję. Chiny będą jej dostarczać technologii.

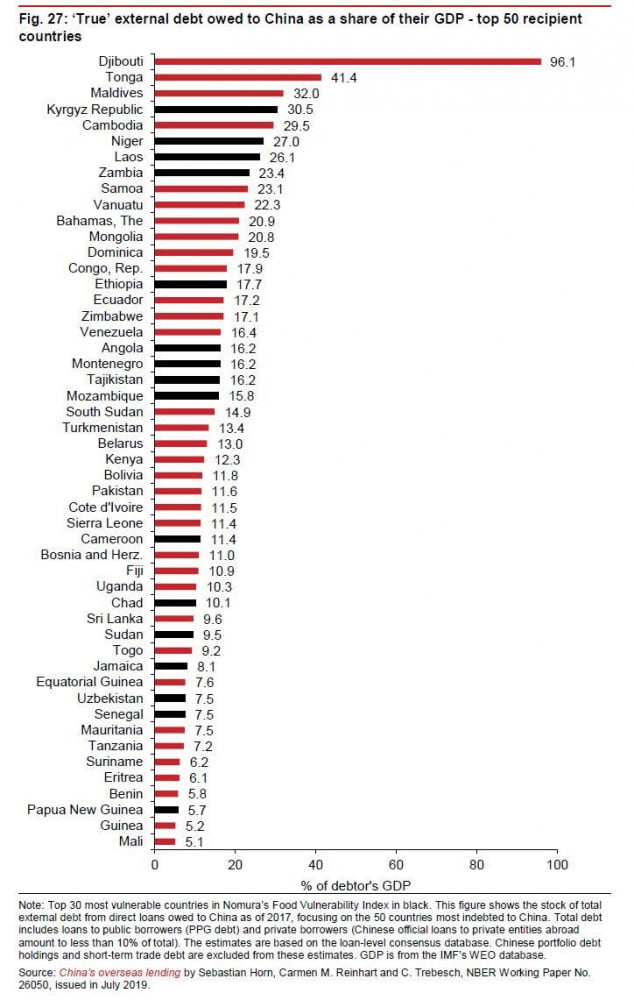

Działalność Chin to inwestycje, ale zarazem pożyczki

Niektóre państwa zadłużyły się u Chińczyków na taką skalę, że trudno będzie im spłacić swoje zobowiązania. Poniższy wykres pokazuje relację ich zadłużenia do PKB. Kiedyś w ten sposób USA uzależniało inne państwa od kapitału z MFW czy Banku Światowego. To, że jakiś kraj otrzymał pożyczkę z w/w instytucji wcale nie wróżyło mu dobrze. Ceną jaką trzeba było za to zapłacić była suwerenność gospodarcza. Wygląda na to, że w przypadku relacji Chiny-Afryka będzie podobnie.

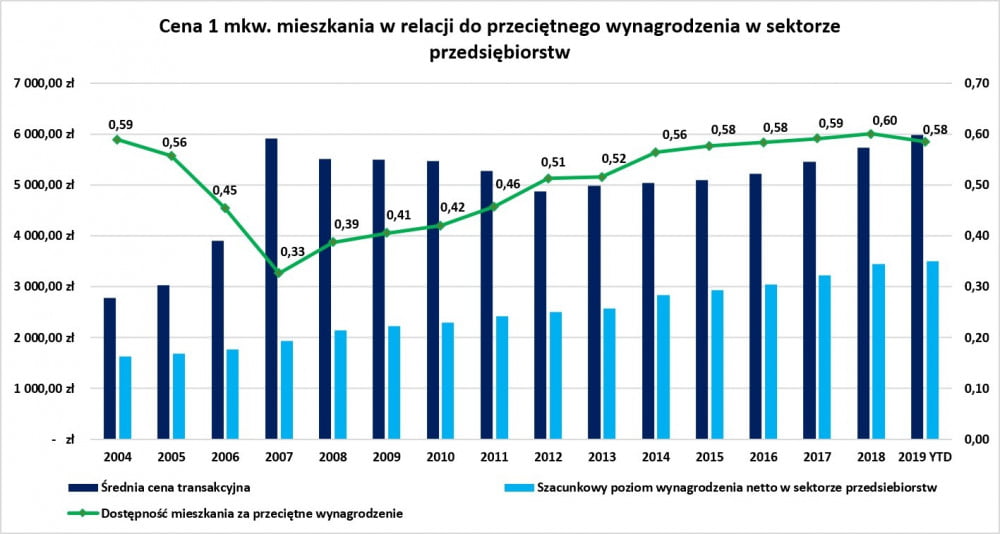

Dostępność mieszkań za przeciętne wynagrodzenie

Od 2007 do 2012 roku mieszkania w Polsce taniały, a zarobki rosły. Za jedną pensję można było kupić coraz większą powierzchnię – w 2007 zaledwie 0,33 m2, a w 2012 już 0,51 m2. Po 2012 roku zarobki nadal rosły, ale zaczęły rosnąć również ceny mieszkań. Dlatego pomiędzy 2012 i 2018 rokiem dostępność mieszkań w relacji do przeciętnego wynagrodzenia pozostawała na dość podobnym poziomie. Obecnie po raz pierwszy od 12 lat sytuacja uległa zmianie i za przeciętną pensję kupimy mniejszą powierzchnie niż rok temu. Stało się tak, gdyż w 2019 roku ceny mieszkań rosły dużo szybciej niż wynagrodzenia.

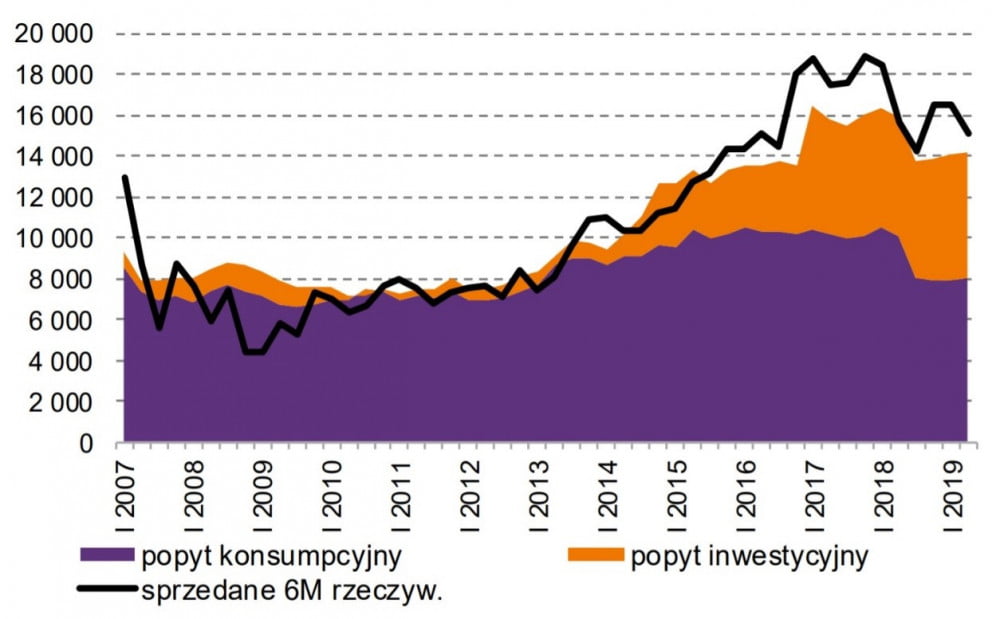

Od 2015 roku rośnie popyt inwestycyjny na nieruchomości

Od tego też czasu mamy w Polsce rekordowo niskie stopy procentowe. Lokaty stały się nieopłacalne, a kredyty tanie. Inwestorzy, którzy mają do wyboru uzyskać 2-2,5% z lokaty lub zainwestować w nieruchomość, wybierają to drugie rozwiązanie. Dotychczas mieliśmy do czynienia ze wzrostem zarówno popytu inwestycyjnego (pomarańczowy) jak i konsumpcyjnego (fioletowy), aż do szczytu w 2018 r. Obecnie mamy silny spadek popytu konsumpcyjnego podczas gdy popyt inwestycyjny pozostał na tym samym poziomie. Jeśli sytuacja nie ulegnie zmianie, to za kilka lat mieszkania będą w Polsce kupowane raczej w celu ochrony kapitału.

Wyceny dla GPW

W nagraniu pt. „Dlaczego ponownie zainteresowałem się polską giełdą?” Trader21 skupił się głównie na GPW. Jest sporo powodów, dla których warto zainteresować się naszym rynkiem. Jednym z nich są atrakcyjne wyceny małych i średnich spółek. Najgorzej wyceniony jest indeks WIG20, w którym prym wiodą państwowe, często źle zarządzane molochy. Najlepiej sWIG80, który jest obecnie 43% poniżej poziomu z 2007 roku i 30% niżej niż w 2017. Tak niskie wyceny, w połączeniu z bardzo wysoką stopą dywidendy, pozwalają znaleźć wśród małych spółek prawdziwe okazje inwestycyjne.