Złoto denominowane w większości walut ustanawia właśnie nowe maksima. Silne wzrosty jakie widzieliśmy w ostatnich dniach zawdzięczamy obawom o przyszłość globalnej gospodarki w obliczu zagrożenia ze strony koronawirusa. Strach i niepewność wywołały rajd złota, który równie szybko może zostać skorygowany, gdy tyko pandemia zejdzie z pierwszych stron gazet. Pandemia, jest bowiem czymś wyjątkowym i nie ma ona długofalowego wpływu na ceny kruszcu w przeciwieństwie do polityki banków centralnych.

Głównym czynnikiem napędzającym wzrost cen nie są negatywne informacje z gospodarki czy inflacja. Są nimi negatywne realne stopy procentowe! Co oznaczają realne negatywne stopy? A no to, że rzeczywisty wzrost cen jest dużo wyższy niż oprocentowanie lokat czy obligacji rządowych. To jest klucz do zrozumienia sensu inwestowania w złoto. Czemu o tym piszę? Otóż mimo, iż w ujęciu złotówkowym cena złota jest na najwyższych poziomach w historii to perspektywy dla kruszcu wyglądają dużo, dużo lepiej niż przed 2-3 laty gdy mogliśmy nabyć złoto w znacznie niższych cenach.

Na temat inflacji dużo pisałem na blogu. Warto jednak przypomnieć, iż minimum osiągnęliśmy pod koniec 2015 roku, co zbiegło się z najniższymi cenami złota wyrażonymi w USD. Z czasem inflacja zaczęła powoli rosnąć. Podobnie zresztą jak cena złota. Celowo piszę powoli. Wzrosty były bowiem hamowane wypowiedziami bankierów centralnych. Prezes FED Jerome Powell redukował bilans oraz podnosił stopy procentowe. Podobne działania zapowiadał EBC. Mieliśmy zatem sytuację, w której dwa najważniejsze banki centralne zamierzały zredukować dysproporcje pomiędzy inflacją, a wysokością odsetek jakie płacą lokaty czy obligacje.

Efekt był taki, że w ciągu dwóch lat (2017-2018) cena złota wyrażona w dolarach wzrosła raptem o 10% z 1160 USD do 1280 USD. Początek 2019 roku przyniósł jednak kolosalne zmiany.

a) Główny indeks S&P 500 spadł w ciągu kilku tygodni o prawie 20%. Spółki technologiczne potaniały o prawie 30%, i FED ostatecznie wpadł w panikę. Aby ratować sytuację odpuszczono sobie normalizację polityki. W kolejnych miesiącach powrócono do dodruku oraz rozpoczęto ponownie proces obniżek stóp mimo wzrostu inflacji.

b) Europejski Bank Centralny zapowiadał zakończenie dodruku i docelowo podwyżki stóp przez cały 2018 rok. Wraz z początkiem 2019 roku wstrzymano dodruk. Miał to być początek tego co z sukcesem przez ponad rok realizował FED. Skrajnie zadłużone kraje południa bez kroplówki z EBC wytrzymały 3 tygodnie, po czym Włosi zaczęli szantażować EBC wyjściem ze strefy euro. Efekt był taki, że EBC powrócił do dodruku. O jakichkolwiek podwyżkach stóp procentowych nie ma mowy. Inflacja rośnie ale nikt się tym nie przejmuje.

Zmiana polityki dwóch najważniejszych banków sprawiła, że od stycznia 2019 roku cena złota wzrosła prawie o 30%. W sumie czemu mielibyśmy się dziwić skoro banki centralne USA, UE, Japonii, Chin, UK, Indii, Kanady, Korei Południowej, Australii czy Polski utrzymują stopy procentowe znacznie poniżej inflacji CPI nie wspominając o rzeczywistej inflacji. Na palcach jednej ręki można policzyć kraje, w których lokaty płacą odsetki w wysokości zbliżonej do inflacji. Co ważne, nikt nie zamierza zmieniać takiej polityki, gdyż celem nadrzędnym jest dewaluacja zadłużenia, które narosło od czasu kiedy Nixon zerwał link do złota. W takim otoczeniu jestem bardzo spokojny o cenę złota w nadchodzących latach.

Złoto traci konkurenta

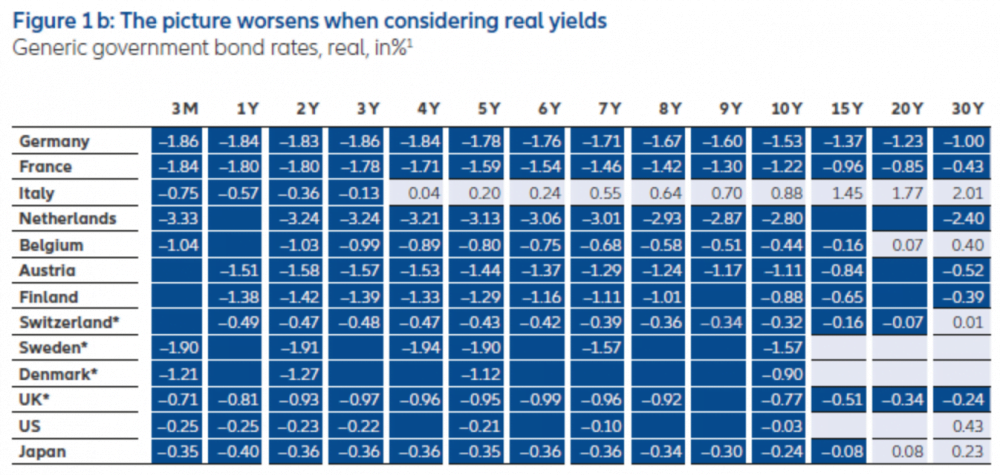

Przez lata inwestorzy szukający przede wszystkim bezpieczeństwa lokowali kapitał głównie w obligacjach. Wielu z nich preferowało obligacje ponad kruszec argumentując to tym, że obligacje rządowe płacą odsetki w przeciwieństwie do złota za którego przechowanie musimy płacić. Miało to jakiś sens. Sytuacja zmieniła się jednak w ostatnich latach, kiedy to w efekcie chorej polityki banków centralnych odsetki od obligacji spadły poniżej zera. W zależności od sytuacji łączna wartość obligacji mających negatywne oprocentowanie oscyluje pomiędzy 10 a 20 bln dolarów.

Gdy ostatni raz sprawdzałem cena 10-letnich obligacji Szwajcarii wynosiła 113 CHF. Oznacza to, że lokując w nich powiedzmy 113 tys. CHF za 10 lat otrzymamy za nie 100 tys CHF. Inwestując w rzeczywiście bezpieczne obligacje i czekając do momentu ich wygaśnięcia mamy zagwarantowaną stratę rzędu 11,5% na przestrzeni 10 lat!

Nie zapominajcie, że mówimy o wartościach nominalnych. Kupując obligacje negatywnie oprocentowane już na wejściu jesteśmy stratni i to nie licząc inflacji. Gdybyśmy jednak uwzględnili chociażby inflację CPI, która jak wiecie jest silnie zaniżana okazuje się, że każda inwestycja w dług rządowy kończy się stratą.

Źródło: www.conseq.cz

Jak zatem dziwić się inwestorom, którzy z „bezpiecznych” obligacji zaczynają przenosić kapitał do złota? Władze poszczególnych krajów, podobnie jak banki centralne, będą robiły co tylko będą w stanie, aby obligacje, które już dziś są negatywnie oprocentowane w ujęciu realnym, stały się jeszcze bardziej negatywne. Dla polityków jest to perfekcyjna metoda na pozbycie się zadłużenia. Tym, że przy okazji zniszczone zostaną oszczędności klasy średniej nikt się nie przejmuje.

Złoto od lat stanowi nieodłączną część mojego portfela i zapewne pozostanie tam jeszcze przez lata bo sytuacja szybko się nie zmieni. Za wzrostem cen złota przemawia mnóstwo argumentów. Poniżej przytaczam tylko najważniejsze z nich:

a) Japonia jest globalnym poligonem doświadczalnym dla bankierów centralnych. Politykę realizowaną w kraju kwitnącej wiśni z kilkuletnim opóźnieniem wprowadza się we wszyskich najważniejszych krajach. Czekają nas zatem zerowe stopy procentowe niezależnie od inflacji. Arbitralnie zostanie ustalana wysokość odsetek jakie mają płacić obligacje rządowe. Bank centralny będzie drukował wystarczającą ilość walut, aby skupić taką ilość obligacji jaka będzie konieczna aby utrzymać rentowność w ryzach. Swoją drogą taką politykę poza BOJ już prowadzi EBC.

b) Jeszcze do niedawne amerykańskie obligacje płaciły jakikolwiek odsetki. Co prawda były one znacznie niższe niż inflacja ale na tle negatywnie oprocentowanych obligacji Szwajcarii, Japonii, UE były one w miarę atrakcyjne. Ostatnie 12 miesięcy sprawiły jednak, że ich rentowność jest na historycznych minimach. W nadchodzących tygodniach zapewne ich rentowność nieznacznie wzrośnie, lecz z czasem FED nasili dodruk aby podobnie jak w Japonii całkowicie kontrolować po jakim koszcie może zadłużać się rząd federalny.

c) Na temat złota w kontekście PLN piszę bardzo rzadko, ale zwróćcie uwagę na obecną sytuację. Inflacja CPI wystrzeliła ostatnio do 4,4%. Na jakim poziomie jest rzeczywisty wzrost cen możecie ocenić sami. Tymczasem RPP utrzymuje stopy na poziomie 1,5%, a dziesięcioletnie obligacje płacą 1,9% odsetek. Jak się w takim otoczeniu dziwić, że rośnie cena złota wyrażona w PLN?

d) Rok 2018 już pokazał, że od QE zapoczątkowanego w 2009 roku nie ma odwrotu. System finansowy jest tak uzależniony od kroplówki z banków centralnych, że wstrzymanie dodruku oznacza deflacyjny krach, którego bankierzy boją się jak ognia. Alternatywą jest inflacyjne zredukowanie zadłużenia i z czasem przejście do równoległego systemu w którym będziemy jeszcze silniej kontrolowani niż jest to obecnie.

e) Cena złota jest najsilniej zależna od wysokości stóp w Stanach Zjednoczonych. Tymczasem Trump już podporządkował sobie FED z Powellem na czele. W obecnej sytuacji jest tylko kwestią czasu kiedy dojdzie do kolejnych obniżek stóp procentowych. Uzasadnienie się znajdzie: koronawirus, spowolnienie gospodarcze, spadki cen akcji czy inne zagrożenie wymyślone na potrzeby chwili. Co oznaczają niższe stopy procentowe w otoczeniu rosnącej inflacji już wiecie.

f) Omawiając sytuację USA warto zwrócić uwagę na dolara, który w ostatnim czasie silnie się umocnił. W przeszłości umocnienie dolara przekładało się na spadki cen złota. Tym razem jednak pęd inwestorów w kierunku metali podbijał równolegle ceny złota i dolara. Czy trend ten się utrzyma? Moim zdaniem nie. Uważam jednak, że kolejne obniżki stóp w USA przełożą się na osłabienie dolara względem pozostałych walut i dalszy wzrost cen metalu. Czy mam rację czas pokaże aczkolwiek złoto, które od lat było silnie skorelowane z jenem uznawanym za walutę safe haven zaczyna się od jena odrywać.

Jest to zapewne efekt psucia waluty przez BOJ. Co ważne z czasem każda waluta podzieli los jena.

g) Pisząc o polityce BC, walutach, inflacji czy dewaluacji długu chciałem zaznaczyć, że w perspektywie kilku lat znacząco wzrośnie inflacja. Kiedy do tego dojdzie nie wiadomo. Prezes Bundesbanku kiedyś słusznie zauważył, że inflacji nie widać do pewnego czasu, lecz gdy już się pojawi piekielnie trudno jest ją opanować. Zmierzam do tego, że gdy CPI przekroczy 5 – 7% być może banki centralne ponownie zaczną podnosić stopy. Będą to jednak wyłącznie działania pozorne gdyż nie zbliżą się one nawet w okolice inflacji.

Obecna sytuacja

Złoto zaliczyło ostatnio bardzo przyzwoity rajd i jest krótkoterminowo bardzo drogie. Przydałaby się korekta rzędu co najmniej 100 USD. Czy do niej dojdzie zależy od tego jak szybko uda się opanować pandemię i towarzyszące jej emocje.

W każdym razie uważam, że jest spora szansa na to aby w tym roku złoto przebiło 1700 USD za uncję. Taki ruch sprawi, że ożywi się popyt bo prawda jest taka, że ponad 95% inwestorów nadal nie posiada kruszców w swoich portfelach. Moim zdaniem przekroczenie tego poziomu sprawi, że wzmoże się zainteresowanie srebrem, które ma sporo do nadrobienia. Im wyższa cena złota, tym większa bariera wejścia dla małych inwestorów.

Na prawdziwy wzrost zainteresowania metalami szlachetnymi przyjdzie nam jednak poczekać do momentu aż cena złota przebije dolarowy rekord z 2011 roku wynoszący 1950 USD za uncję. Gdy do tego dojdzie w umysłach wielu inwestorów czy funduszy złoto stanie się ponownie jedną z grup, która powinna znaleźć się w portfelu. Będzie to jednocześnie czas, kiedy to zwykłe osoby zaczną inwestować w złoto. Przyczyna jak zwykle ta sama „rosło przez lata to pewnie będzie rosło dalej więc kupię”. O ile popyt drobnych „ciułaczy” na rynku złota dużo nie zmieni, o tyle na bardzo płytkim rynku srebra może doprowadzić do prawdziwej eksplozji ceny. Jak będzie? Czas pokaże.

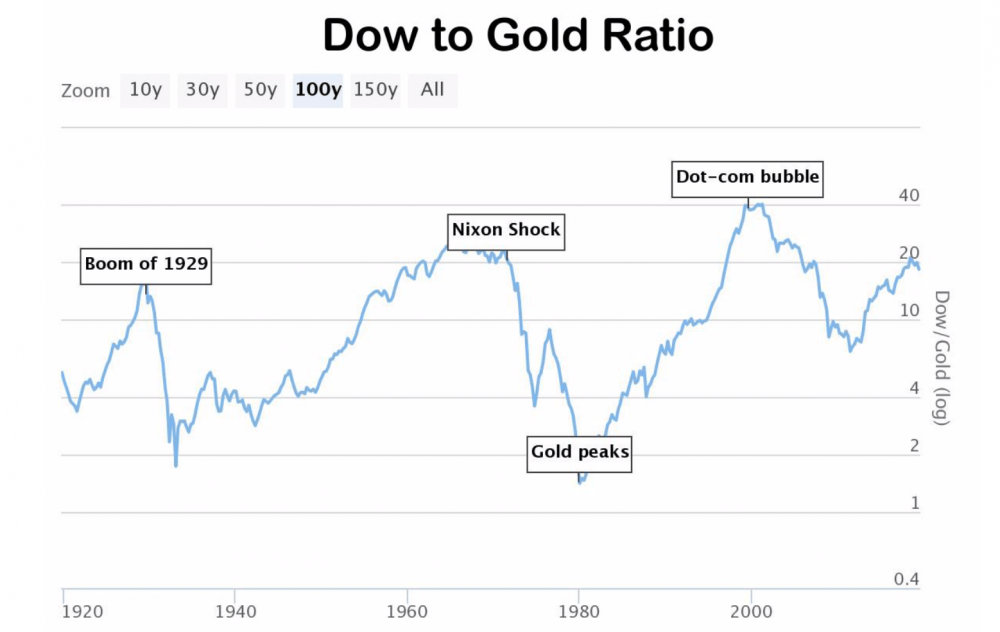

Z czasem usłyszycie o bańce w złocie tak jak słyszeliśmy o bańce w ETF-ach. I znowu zapewne spece z Wall Street w trosce o Was będą przestrzegać przed inwestycją w złoto. Wszystko w obawie o wasze bezpieczeństwo. Być może będzie to poziom 2000 USD być może 2500 USD za uncję. Gdy usłyszycie ostrzeżenia przed pęknięciem bańki w metalach zastanówcie się jak wygląda globalne zadłużenie, ile wynosi inflacja. Czy mamy negatywne czy pozytywne realne stopy procentowe, czy inflacja rośnie czy spada. Później porównajcie sobie cenę złota do jednostki Dow Jones i zapewne dojdziecie do ciekawych wniosków, bo dziś kiedy w ujęciu złotówkowym mamy rekordowo drogie złoto, jest ono jednocześnie bardzo tanie w odniesieniu do akcji z USA. Gdyby złoto miało osiągnąć poziomy względem akcji takie jak w 1980 roku to akcje musiałyby doznać 65% korekty a cena złota wzrosnąć do 10 000 USD.

Trader21