Początek 2019 roku miał być okresem „powrotu do normalności” w wykonaniu banków centralnych. W rzeczywistości jednak mamy do czynienia ze stałym dodrukiem waluty, który w dodatku często jest ukrywany przed obywatelami.

Czy dodruk musi przekładać się na wzrost cen?

Zanim przejdziemy do działań prowadzonych obecnie przez największe banki centralne, warto zwrócić uwagę na jedną istotną kwestię. Dodruk waluty, stosując duże uogólnienie, może być prowadzony przez bankierów centralnych na dwa sposoby:

a) Skupowanie aktywów finansowych

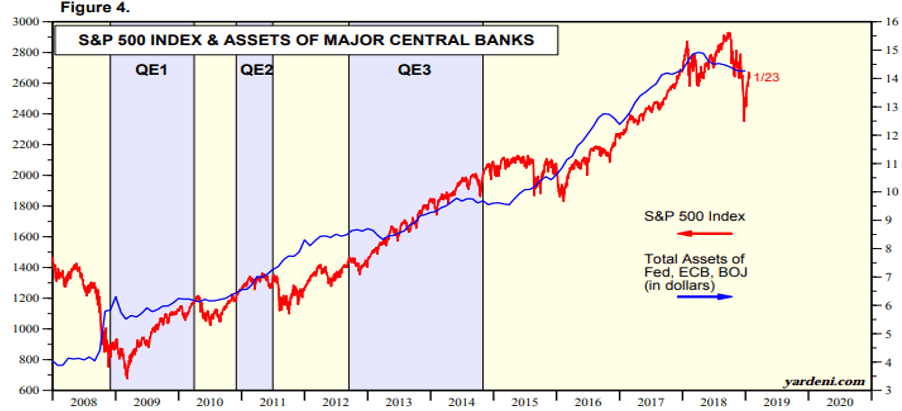

Przykładem może być skupowanie obligacji przez FED, obligacji korporacyjnych przez EBC, czy ETFów na akcje przez Bank Japonii. Tego typu dodruk jest stale prowadzony od 10 lat i aż do tej pory był jasno określany przez banki centralne. Skupowanie aktywów sprawiło, że na rynkach akcji i obligacji ponownie pojawiła się bańka spekulacyjna. O tej ścisłej korelacji między notowaniami a zakupami banków centralnych pisaliśmy wielokrotnie, ale dla potwierdzenia wklejamy wykres. Na czerwono oznaczony jest główny indeks akcji w USA, na niebiesko całkowita wartość aktywów największych banków centralnych.

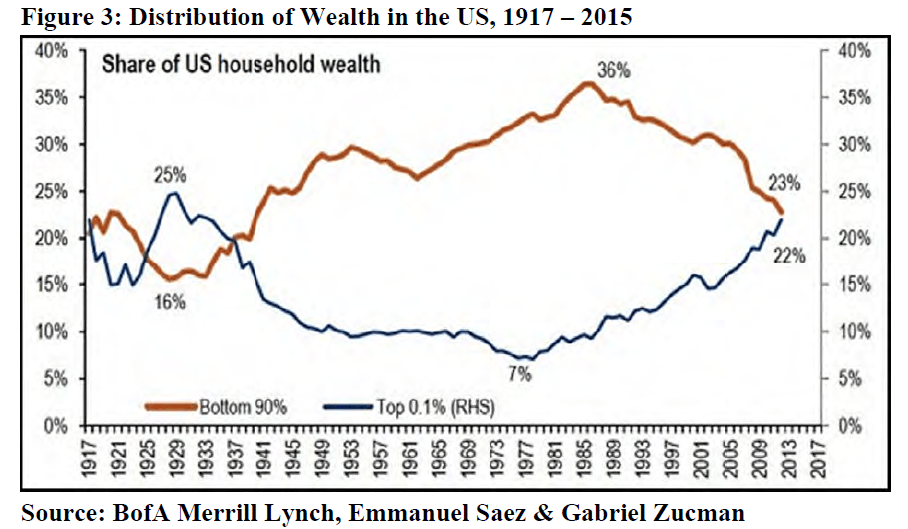

Skup aktywów finansowych oznacza zatem nowe środki na rynkach finansowych. Efektem jest inflacja w obrębie samych aktywów finansowych, czyli wyższe ceny akcji i obligacji. W takim układzie waluta nie trafia do realnej gospodarki i nie wywiera presji na wzrost cen dóbr i usług. Dodatkowy efekt wywoływany przez skup aktywów to rosnący udział małej części najbogatszych osób w ogólnym majątku społeczeństwa. Potwierdza to poniższy wykres:

Niebieskim kolorem oznaczono udział 0,1% najbogatszych Amerykanów w ogólnym bogactwie. Dla porównania, czerwony kolor określa udział 90% najbiedniejszych osób. Związek z giełdą? Jest i to znaczący. Ostatecznie skoro pompowane były ceny akcji i obligacji, a realne zarobki nie rosły to na tym wszystkim najbardziej korzystała najbogatsza część społeczeństwa. Biedni ludzie zazwyczaj nie posiadają papierów wartościowych.

b) Zwiększenie dostępności kredytu

Może następować na różne sposoby. Pierwszym z nich jest oczywiście obniżenie stóp procentowych, co banki centralne zrobiły jeszcze w trakcie kryzysu finansowego rozpoczynając erę „zerowych stóp”. Są jednak i inne sposoby, np. specjalne kredyty z niskim oprocentowaniem dla firm (przykład działań EBC) czy obniżanie poziomu środków jakie banki komercyjne muszą mieć w zanadrzu (przykład działań Banku Chin).

Tego typu działania sprawiają, że waluta trafia do realnej gospodarki. Obywatel bierze kredyt i stawia dom, kupuje meble czy też jedzie na wakacje. Waluta krąży. Podobnie firma bierze kredyt i wydaje go na inwestycje, zwiększając przy tym zatrudnienie (dużo rzadziej przedsiębiorstwo skupuje akcje własne i wtedy mamy do czynienia z podpunktem A).

W każdym razie pojawienie się nowej waluty w gospodarce ostatecznie przyczynia się do wzrostu cen dóbr i usług.

Jak widać, dodruk dodrukowi nie równy. Oczywiście poza dwoma wymienionymi zjawiskami waluta może być też wprowadzana na inne sposoby, np. helicopter money (rozdawanie pieniędzy, a właściwie w takim przypadku to już bezwartościowych papierków). Wymieniliśmy jednak skup aktywów i zwiększenie akcji kredytowej ponieważ będzie to istotne w dalszej części tekstu.

Japońskie kłamstwa

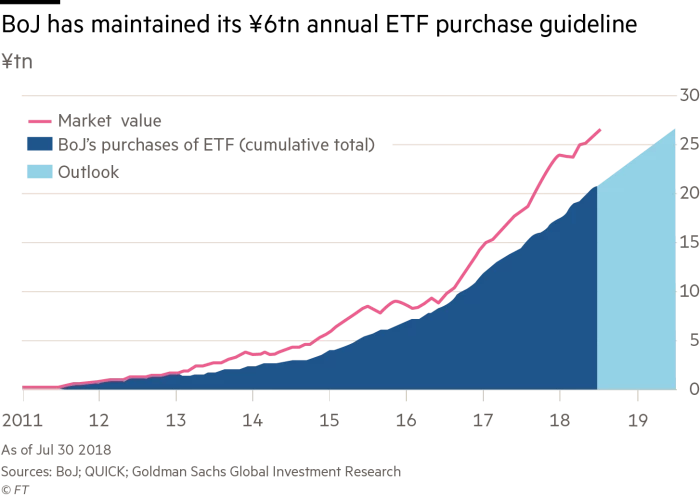

Żaden bank centralny na świecie nie jest tak zaangażowany w wydarzenia na rynkach finansowych jak Bank Japonii. Udział BOJ w handlu japońskimi obligacjami jest tak duży, że momentami nie można już w ogóle mówić o jakimkolwiek „rynku”. Jakby tego było mało, Bank Japonii jest też głównym graczem na rynku akcji i posiada ogromne ilości japońskich ETFów. Jak widać na poniższym wykresie, w połowie 2018 roku wartość japońskiego rynku ETFów wynosiła ok. 27 bln jenów, z czego 20 bln jenów to udział Banku Japonii!

Wraz ze skupem aktywów BOJ od wielu lat prowadzi niezwykle luźną politykę monetarną, która polega m.in. na utrzymywaniu stóp procentowych nieco poniżej zera. Podczas wielu konferencji szefowie BOJ tłumaczyli, że ich celem jest doprowadzenie do sytuacji w której inflacja osiągnie 2%.

Problem w tym, że przynajmniej 40% danych na których opiera się m.in. BOJ okazuje się być zwykłą ściemą. To nie nasz wymysł, tylko oficjalne dane pochodzące od władz Japonii. Dla przykładu, roczny wzrost wynagrodzeń w Japonii był przez ostatni rok zawyżany o 0,7 punktu procentowego, co w przypadku tego kraju jest dość znaczącą różnicą.

Generalnie jednak cały skandal stawia pod znakiem zapytania sens słuchania jakichkolwiek doniesień z Japonii, przynajmniej obecnie. W skrócie można powiedzieć, że BOJ opiera się na przekłamanych danych a dodatkowo prowadzi dodruk waluty według własnego widzimisię.

Ze względu na zerową przejrzystość działań Bank of Japan może stać się bardzo wygodnym dostarczycielem płynności na rynki finansowe. Ostatecznie nikt na świecie nie będzie się tym oburzał.

Warto dodać, że ze względu na przebieg wydarzeń w Japonii (silny wzrost jeszcze przed 1989 rokiem, potem stagnacja i najwyższy dług na świecie w stosunku do PKB) to właśnie Bank Japonii miał najwięcej czasu by udowodnić, że polityka polegająca na wiecznym dodruku przynosi efekty. Biorąc pod uwagę żenujące dane makroekonomiczne Japonii przypuszczamy, że dobrobytu jednak nie da się wydrukować.

EBC pod ścianą

Europejski Bank Centralny w grudniu zakomunikował, że kończy skupowanie aktywów. Warto przypomnieć, że EBC skupował m.in. obligacje korporacyjne nie podając konkretnych kryteriów wyboru spółek których dług miałby być skupowany. Stworzyło to idealne pole do rozrostu korupcji, bo przecież każdemu przedsiębiorstwu opłacało się dać konkretną łapówkę po to by koszt długu firmy został obniżony. Mało komu jednak w Europie to przeszkadzało.

Tak czy inaczej, już po ogłoszeniu końca skupu aktywów, rozpoczęły się spekulacje jak szybko Europejski Bank Centralny pójdzie w ślady Rezerwy Federalnej i zacznie podwyżki stóp procentowych. Wprawiło nas to w lekkie osłupienie, bo każdy rozsądny analityk widząc spowolnienie gospodarcze w strefie euro oraz dramatyczną sytuację sektora bankowego wiedział, że EBC prędzej szybko powróci do luźnej polityki monetarnej niż podniesie stopy procentowe. W związku z tym napisaliśmy artykuł „Czy EBC naprawdę kończy dodruk?” sugerujący, że Europejski Bank Centralny już niebawem może rozważać kolejny program tanich kredytów do dyspozycji przedsiębiorstw (tzw. TLTRO).

Co wiemy po kilku tygodniach 2019 roku? Po pierwsze, o wzroście stóp procentowych można zapomnieć. Rynek zakłada, że do pierwszej podwyżki dojdzie za półtorej roku, jednak my skłaniamy się raczej ku ruchom w drugą stronę, i to pomimo że w strefie euro już mamy zerowe stopy.

Niskooprocentowane pożyczki dla przedsiębiorstw są omawiane na spotkaniach EBC. Zakłada się, że Mario Draghi szerzej wspomni o tej kwestii w marcu, a same pożyczki zostaną udostępnione w czerwcu. Z naszej strony uważamy to za realny scenariusz – hamująca gospodarka strefy euro z pewnością będzie wywierać presję na EBC by wspierać gospodarkę (abstrahując od tego czy naprawdę jest to wsparcie).

To jednak nie wszystko. Biorąc pod uwagę fakt, że EBC miał zakończyć skup aktywów w grudniu, bilans banku powinien się ustabilizować Tymczasem w styczniu obserwowaliśmy, że rósł on dalej (zielona przerywana linia na wykresie), co sprawia, że EBC swoją wiarygodnością zbliża się do Banku Japonii.

Zmienny FED

Nieco ponad 4 miesiące temu nastroje na amerykańskiej giełdzie były znakomite. Większość inwestorów była przekonana, że jeśli inwestować to tylko w USA. Z kolei szef FEDu Jerome Powell twardo przekonywał, że zamierza kontynuować podwyżki stóp procentowych oraz redukcję bilansu i dopiero zła sytuacja gospodarcza może zmienić jego nastawienie.

Wystarczyły 3 miesiące spadków, aby sytuacja zmieniła się diametralnie. Mało kto oczekuje podwyżek stóp w 2019 roku, a sam FED skapitulował mówiąc, że zatrzymanie redukcji bilansu jest możliwe. Po raz kolejny potwierdziło się, że w działaniach bankierów centralnych dużą uwagę przykłada się do notowań na rynkach finansowych.

Co dalej?

Jak widać, banki centralne podejmują ogrom wysiłków, aby podtrzymać dobre nastroje wśród inwestorów. Niestety, to nie wystarcza. W Chinach gospodarka zwalnia, a giełda mimo luźnej polityki Banku Chin spisuje się przeciętnie. W Europie możemy już oficjalnie powiedzieć, że recesja zawitała do Niemiec i Włoch, a kolejne kraje czekają w kolejce. Oczywiście sytuacja gospodarcza oddziałuje na rynki, notowania banków wyglądają dramatycznie, słabo spisują się obligacje korporacyjne. O Japonii nawet nie ma co wspominać. Zostają jedynie Stany Zjednoczone, gdzie zarówno giełda, jak i gospodarka mają lepsze i gorsze momenty. Czy na tej podstawie możemy stwierdzić, że jeśli inwestować gdziekolwiek, to właśnie w USA?

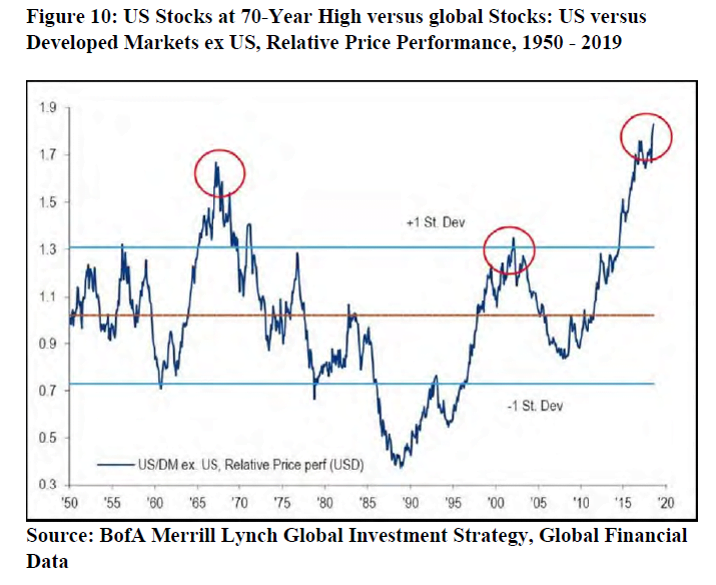

Zdecydowanie nie. Aktywa w Stanach Zjednoczonych na tle innych rynków rozwijających się są najsilniej przewartościowane od przynajmniej 70 lat.

Co zatem zostaje poza gotówką oraz metalami szlachetnymi? Jedynie szukanie skrajnie niedowartościowanych aktywów, najlepiej wypłacających regularną, solidną dywidendę.

Dlaczego nie sugerujemy, że rozsądny inwestor powinien ograniczyć się wyłącznie do metali, gotówki i ewentualnie shortów? Przede wszystkim z powodu niewiarygodnej determinacji bankierów i polityków, którzy podejmą mnóstwo kroków w kierunku ultra-łagodnej polityki monetarnej, byle nie doświadczyć ostrego krachu, który wkurzy obywateli. Póki co recesja majaczy na horyzoncie, więc banki centralne raczej stronią od skupowania aktywów. Kiedy jednak nastąpią ostre spadki, QE powróci, aktywa finansowe znów będą pompowane.

To jednak nie wszystko. Od kilku dni w mediach rozpoczęło się promowanie negatywnych stóp procentowych. To oczywiście temat na osobny tekst, ale warto zauważyć, że 4 lutego na stronie FEDu San Francisco pojawił się tekst mający udowodnić, że negatywne stopy powinny być wprowadzone w USA już 10 lat temu. Z kolei chwilę później MFW opublikował tekst w którym przywołano kwestię negatywnych stóp procentowych i ewentualnego oddzielenia gotówki oraz pieniądza elektronicznego.

Dla nas to wszystko układa się w jeden scenariusz. Banki centralne obecnie starają się łatać dziury doraźnymi działaniami, przyznając w ten sposób, że do żadnej normalizacji ich polityki nie dojdzie. Kiedy spowolnienie gospodarcze uderzy w rynki z większą siłą, a dodatkowy kredyt i fake newsy na temat zgody USA-Chiny nie będą pomagać, zapadnie decyzja o obniżeniu stóp procentowych nieco poniżej zera. Jednocześnie podjęty zostanie skup aktywów. Nie chcemy pompować oczekiwań, ale naprawdę trudno nam sobie wyobrazić, że przy takim silnym niszczeniu waluty metale szlachetne nie zaliczą potężnego wybicia.

Independent Trader Team