Kiedyś giełdy papierów wartościowych służyły głównie do handlu akcjami, których cena była uzależniona od realnej wartości spółek. Im większe zyski generowało konkretne przedsiębiorstwo, tym większe było zainteresowanie jego akcjami. Akcjonariusze to przecież współwłaściciele firmy i nic dziwnego, że wolą dochodowy biznes, bo dzięki niemu stają się bogatsi. Od początku istnienia rynków kapitałowych to właśnie dywidenda była tą porcją zysku jaką spółka dzieliła się ze swoimi akcjonariuszami. Niestety dziś schodzi ona na plan dalszy bo liczy się przede wszystkim wzrost cen akcji i krótkoterminowa spekulacja. Dywidendy zastąpiono buybackami, czyli skupem własnym akcji celem podbicia ich ceny.

Czym jest buyback, a czym dywidenda?

Z dywidendą jest sprawa prosta:

– spółka generuje zysk netto,

– na walnym zgromadzeniu akcjonariuszy zapada decyzja o tym ile z tego zysku zostanie wypłacone na jedną akcję,

– im więcej akcji posiada akcjonariusz w dniu „odcięcia” dywidendy tym więcej kapitału trafia w jego ręce w formie gotówki,

– dywidenda jest od razu opodatkowana zgodnie ze stawką kraju, w którym siedzibę ma spółka

Wynika z tego, że na dywidendzie korzystają wszyscy akcjonariusze. W przypadku buybacków wygląda to inaczej:

– spółka ogłasza, że będzie skupować własne akcje,

– ustala cenę i termin skupu oraz ilość akcji jaką jest skłonna kupić,

– cena, po której prowadzony jest skup jest zazwyczaj wyższa od rynkowej,

– podobnie jak w przypadku wprowadzania spółki na giełdę, jeśli chętnych do sprzedania akcji będzie zbyt wielu dochodzi do redukcji i np. zamiast sprzedać 100 akcji będziemy mogli pozbyć się tylko 10,

– ludzie, którzy sprzedali akcje celem ich umorzenia są opodatkowani od zysków kapitałowych, czyli w Polsce podatkiem Belki

Tu sytuacja jest inna niż w przypadku dywidend – na buybacku bezpośrednio korzystają tylko te osoby, które sprzedały spółce swoje akcje.

Po co spółka skupuje własne akcje?

Powodów może być kilka, ale najczęściej spółka skupuje własne akcje by je umorzyć. Dzięki temu zmniejsza się ich ilość w obiegu, co ma wpływ m.in. na:

– zysk na akcję (EPS) – jeśli zysk spółki podzielimy na mniejszą ilość akcji to podwyższamy EPS,

– sztuczne obniżanie współczynnika cena/zysk (P/E) poprzez zwiększanie EPS,

– podwyższanie wskaźnika ROE (zwrot z kapitału własnego), poprzez zmniejszanie kapitału własnego i/lub zwiększanie zadłużenia.

Wszystko to wygląda atrakcyjnie i przemawia za buybackami, trzeba jednak pamiętać, że to działanie sztuczne. Taka legalna kreatywna księgowość. Spółka poprawia powyższe parametry nawet jeśli nie zwiększyła realnie swoich zysków. Inwestorzy widząc coraz wyższy EPS i raporty z wynikami lepszymi od oczekiwanych decydują się na zakup akcji. Tymczasem coraz lepsze wyniki to głównie zasługa buybacku, a nie działalności przedsiębiorstwa.

Innym powodem, skupowania własnych akcji może być chęć przekazania ich pracownikom spółki lub jedynie członkom zarządu w ramach np. cokwartalnych premii. W obu przypadkach głównymi beneficjentami buybacku są przede wszystkim insiderzy, a nie inwestorzy z zewnątrz. Ci ostatni mogą jedynie liczyć na to , że buyback wywoła wzrost ceny aktywa.

Czego jest więcej – buybacków czy dywidend?

To zależy od rynku. W Polsce nadal przeważają dywidendy, choć coraz więcej spółek decyduje się na skup własnych akcji. W USA wartość wszystkich buybacków (słupki niebieskie) niemal 2-krotnie przekracza wartość wypłaconych dywidend (słupki zielone).

To co szczególnie rzuca się w oczy, gdy patrzymy na powyższy wykres to korelacja ilości buybacków z notowaniami indeksu S&P. Dywidendy zachowują się inaczej, ich wartość w stabilnie rośnie niezależnie od koniunktury na rynku akcji. Dlaczego zatem buybacków jest tak mało w trakcie spadków notowań i tak dużo gdy osiągamy nowe szczyty? Przecież to bez sensu, spółka powinna kupować swoje akcje wtedy kiedy są tanie, a nie gdy są drogie. Tu ujawnia się główna wada buybacków.

Dlaczego insiderzy uwielbiają buybacki?

Insiderzy czyli kluczowe postacie w spółce uwielbiają buybacki z prostej przyczyny, dzięki nim się bogacą. W większości spółek notowanych na nowojorskiej giełdzie premie są uzależnione od notowań. Członkowie zarządów czy managerowie otrzymują opcje na akcje, które mogą zrealizować po określonym czasie. Im wyżej notowane są akcje spółki tym więcej zarabiają. Buyback to dla nich świetna metoda by zmniejszając ilość akcji w obiegu sztucznie windować ich cenę i wypłacać sobie coraz wyższe premie. Gdy na rynku panuje optymizm i wszystko rośnie insiderzy są skłonni nie tylko poświęcić na buybacki znaczną część zysku spółki, ale również wykorzystać do tego celu kredyty i środki pochodzące z emisji obligacji. W 2017 roku buybacki były w 30% finansowane za pożyczone pieniądze w 2019 już w ponad 40%. Było to możliwe dzięki bardzo niskim stopom procentowym, a te z kolei przekładały się na tani kredyt i niskie oprocentowanie obligacji korporacyjnych. Łatwy dostęp do kapitału = duże buybacki.

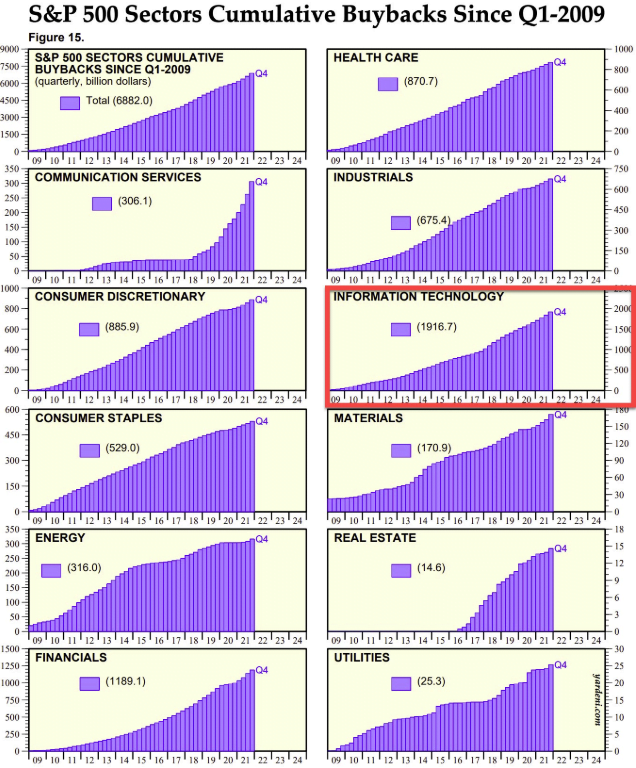

Co ciekawe z buybacków najmocniej korzystał dotychczas sektor technologiczny, który radził sobie w trakcie ostatniej hossy najlepiej.

Spółki technologiczne skupowały z rynku swoje akcje na niespotykaną dotąd skalę, korzystając z dodruku. Wśród liderów buybacków znajdują się aż 4 spółki z grupy FAANG – Apple, Facebook, Google i Microsoft.

Obecnie gdy stopy procentowe rosną dokonywanie buybacków za pożyczone pieniądze będzie coraz trudniejsze. Możemy się więc spodziewać, że te sektory, które korzystały z nich najbardziej najsilniej ucierpią.

Widzimy, że skup własnych akcji jest bardzo uzależniony od podaży pieniądza i koniunktury na giełdzie. Władze spółek preferują buybacki w trakcie hossy gdy nastroje inwestorów są dobre i dołączają się do ogólnie panującego trendu. Gdy wszystko leci, a stopy procentowe idą w górę unikają skupu własnych akcji, gdyż nie dał by im on upragnionych zwrotów w krótkim terminie. Innymi słowy ludzie, których premie są uzależnione od notowań spółki traktują buybacki czysto spekulacyjnie i nie myślą o długofalowym interesie spółki tylko o własnych kieszeniach. Dlatego buybacków jest więcej gdy mamy drogie akcje, a mniej gdy są one tanie. Znowu widzimy, że buybacki są dla insiderów, a nie dla inwestorów.

Czy z dywidendą jest inaczej?

W przypadku dywidend jest inaczej. One zależą głównie od zysku spółki i jej polityki dzielenia się z akcjonariuszami. Większość tego typu spółek wykorzystuje na wypłatę dywidendy nie więcej niż 60% wypracowanego zysku netto. Bez znaczenia, czy mamy hossę czy bessę dywidenda w ich przypadku rośnie. Tak jak buybacki dotyczą głównie spółek modnych, chętnie handlowanych przez spekulantów, tak stabilna dywidenda to cecha charakterystyczna spółek typu value, o wysokiej wartości wewnętrznej i ugruntowanej pozycji na rynku. Doświadczeni inwestorzy, którym zależy na dochodzie pasywnym preferują dywidendę, a nie buybacki. W przypadku spółek dywidendowych znajdziemy masę takich, które nieprzerwanie od 25 czy nawet 50 lat wypłacają rosnącą dywidendę. Arystokraci dywidendy funkcjonują z powodzeniem na rynku od wielu lat w dużej mierze dzięki temu, że ich akcje są w „silnych rękach” inwestorów, którzy trzymają je latami w swoich portfelach. W przypadku spółek wykorzystujących buybacki dziś może być wspaniale, ale jutro gdy nadejdzie stagflacja, a insiderzy zaczną pozbywać się swoich pakietów akcji już nie będzie tak różowo.

Buybacki kontra dywidendy – wyniki

Zanim przejdziemy do porównywania wyników spółek dywidendowych i takich, które preferują buybacki musimy wyjaśnić ważną kwestię. Kompletną głupotą i jawną manipulacją jest porównywanie ze sobą spółek jedynie na podstawie ich notowań. By przekonać się jaki jest całkowity zwrot z inwestycji zawsze musimy brać pod uwagę zarówno zmianę ceny aktywa od momentu zakupu jak i wypłacone od tego czasu dywidendy. Przykładowo, gdybyśmy wzięli pod uwagę ETF SPY wiernie odzwierciedlający indeks S&P 500 i wyliczyli jego średnioroczny zwrot od 1993 roku do dziś bez uwzględniania dywidend to wyniesie on 8%. Jeśli jednak zdecydujemy się wliczyć do wyniku również reinwestowane dywidendy (tzw. total return) to średniorocznie uzyskamy 10%. Te 2% w skali niemal 30 lat robi ogromną różnicę. 10 tys. $ zainwestowane w SPY w 1993 roku bez doliczania dywidend dało by dziś portfel wart 88 tys. Z dywidendami ponad 149 tys. $. To rezultat lepszy o niemal 60%.

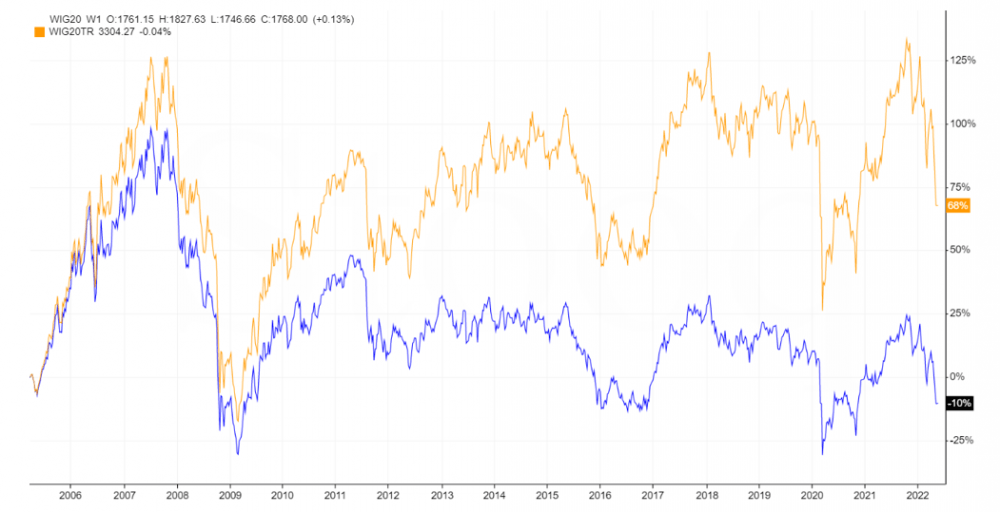

Jeszcze lepiej widać wpływ dywidend na wynik inwestycyjny gdy prześledzimy notowania indeksu WIG20 (bez dywidend, linia niebieska) i WIG20TR (z dywidendami, linia pomarańczowa). Ponieważ WIG20TR istnieje od 2005 roku maksymalny okres jaki możemy wziąć pod uwagę to zaledwie 17 lat. Mimo to różnica jest kolosalna.

WIG20 nie uwzględniający dywidend dał w tym czasie 10% stratę. Tak naprawdę tylko dywidendy spowodowały, że inwestując długoterminowo w 20 największych spółek notowanych na GPW wychodzimy na plus, a dokładnie z 68% zyskiem.

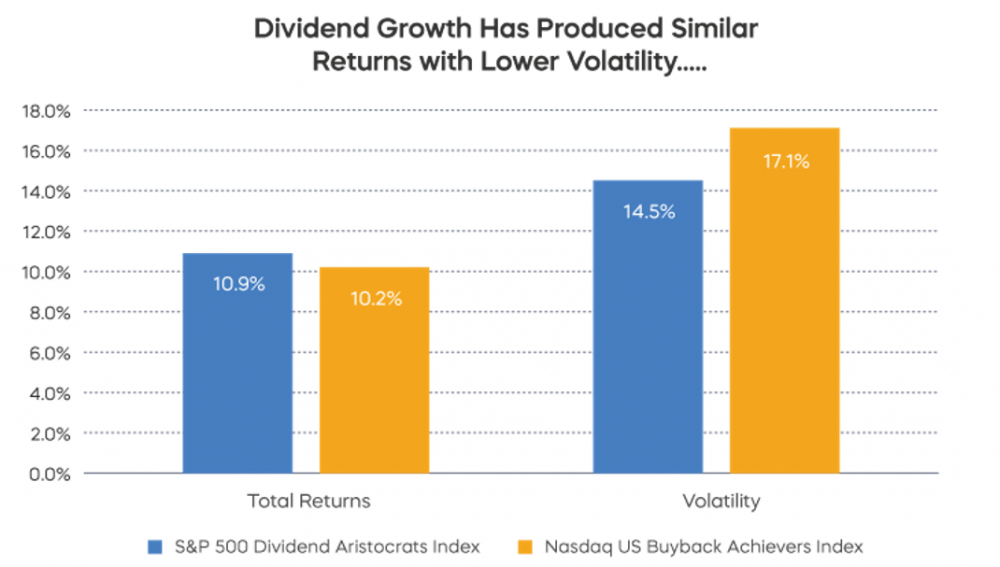

Skoro już wiemy dlaczego musimy liczyć całkowity zwrot z inwestycji, a nie tylko obserwować notowania sprawdźmy które spółki radzą sobie lepiej – dywidendowe, czy korzystające z buybacków. W tym celu porównujemy indeks Dividend Aristocrats, który odzwierciedla notowania spółek płacących nieprzerwanie rosnącą dywidendę przez co najmniej 25 lat z indeksem US Buyback Achievers. Ten z kolei dotyczy spółek , które w przeciągu ostatnich 12 miesięcy zredukowały ilość swoich akcji o 5% lub więcej.

Porównania za lata 2006-2022 dokonał bardzo rzetelny serwis Morningstar. Wynika z niego, że całkowity zwrot z inwestycji w arystokratów dywidendy i spółki dokonujące sporego skupu własnych akcji jest podobny. Istotna różnica pojawia się w przypadku zmienności, która jest znacznie niższa w przypadku spółek dywidendowych. To z kolei przekłada się na znacznie lepsze zarządzenie ryzykiem.

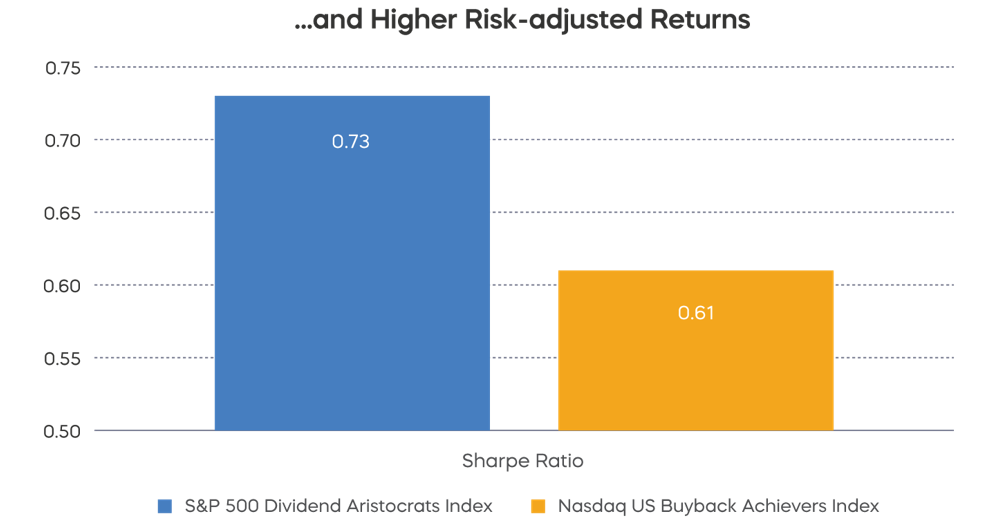

Biorąc pod uwagę współczynnik Sharp’a (im wyższy tym lepiej), który w dużym uproszczeniu informuje nas jaka jest relacja pomiędzy zwrotem z inwestycji, a ryzykiem poniesienia straty widzimy, że dywidenda daje znacznie większą stabilność niż buyback. Teraz czytając ten artykuł może się to wydawać nieistotne. Jednak gdy zainwestujecie kapitał w akcje, które zanim na nich zarobicie mogą Wam przynieść np. 70% stratę, zmienność i podejmowane ryzyko okażą się naprawdę istotne.

Podsumowanie

Jeśli dotarliście do tego miejsca to z pewnością zauważyliście, że jesteśmy zwolennikami dywidend i przeciwnikami buybacków. Jest wielu, inwestorów, którzy uważają, że buybacki powinny być prawnie zakazane. My nie idziemy tak daleko bo wolny rynek jest ważniejszy niż jakiekolwiek zakazy, ale to nie oznacza, że musimy buybacki lubić.

1. Przede wszystkim trzeba pamiętać, że skup własnych akcji to nagroda dla insiderów, a nie inwestorów.

2. To oficjalne zakłamywanie rzeczywistości i sztuczne powiększanie zysku przypadającego na akcję.

3. Buyback może wywołać wzrost notowań akcji, ale nie musi. Jeśli sentyment na rynku będzie kiepski to nawet buyback nie pomoże i zarządy spółek o tym wiedzą. Dokonują skupu podążając za rosnącym trendem i tym samym przepłacają. Poświęcają długoterminową perspektywę na rzecz chwilowych korzyści (premii).

4. W interesie akcjonariuszy jest dokonywanie buybacków, gdy mamy panikę rynkową i akcje są tanie. Tymczasem absolutna większość buybacków jest dokonywana na szczycie hossy. To nic innego jak marnotrawstwo pieniędzy korporacji, które mogłyby być przeznaczone np. na nowe inwestycje.

5. Czasami zarządy spółek finansując buybacki na kredyt sprawiają , że spółka staje na krawędzi bankructwa.

6. Dywidenda jest sprawiedliwa, równa dla wszystkich akcjonariuszy i wypłacana w formie gotówki, z którą możemy zrobić co nam się w danej chwili podoba. „Lepszy wróbel w garści, niż gołąb na dachu”. Buyback to obietnica wzrostu notowań, która niekoniecznie musi się spełnić.

7. Istnieje wiele spółek z dobrą historią wypłaty dywidendy i praktycznie żadnej z dobrą historią buybacków.

8. Dywidenda jest zazwyczaj finansowana z zysku spółki, buyback bardzo często za pomocą długu. W związku z tym podnoszenie stóp i ograniczenie dodruku ma mniejszy, negatywny wpływ na dywidendy niż na buybacki.

9. Spółki dywidendowe pozytywnie wpływają na ograniczenie ryzyka w portfelu. Oferują jednocześnie podobny całkowity zwrot z inwestycji jak spółki posługujące się buybackami.

10. Dywidendy są domeną spółek typu value podczas gdy buybacki dotyczą głównie spółek typu growth.

W zasadzie jeśli mielibyśmy podać jedną przewagę buybacków nad dywidendami to byłaby to optymalizacja podatkowa. Podatek u źródła od każdej dywidendy odprowadzany jest natychmiast. Ewentualny wzrost notowań będący wynikiem buybacku jest opodatkowany dopiero gdy dane aktywo sprzedamy. Możemy więc w teorii trzymać w portfelu taką spółkę wiele lat jednocześnie nie płacąc podatku. Problem w tym, że spółki posługujące się skupem własnych akcji zazwyczaj nie należą do takich, które warto trzymać latami. Zmienność w ich przypadku jest zbyt duża. Nie upłynie więc wiele czasu nim zdecydujemy się ich pozbyć i tym samym zapłacić podatek od zysków kapitałowych.

Środowisko inwestorów od dawna jest podzielone pomiędzy zwolenników dywidend i buybacków. Ci pierwsi szukają długoterminowych zwrotów, dochodu pasywnego i stabilizacji. Ci drudzy szukają emocji. Buybacki z pewnością im je dadzą zwłaszcza teraz gdy FED zacieśnia politykę monetarną i podnosi stopy. My wolimy spać spokojnie.

Independent Trader Team