Warren Buffet, zwany również „Wyrocznią z Omaha” jest bez wątpienia jednym z największych inwestorów wszechczasów. W swoich „Listach do akcjonariuszy„, które publikuje nieprzerwanie od 1977 roku dał inwestorom wiele wskazówek na temat wyceny spółek giełdowych – to prawdziwa skarbnica wiedzy. Na podstawie tekstów i wywiadów z Buffettem można śmiało stwierdzić, że jednym z jego ulubionych wskaźników, które stosuje przy doborze spółek do portfela jest ROE.

Czym jest ROE?

W poprzednich artykułach poświęconych wskaźnikom P/E oraz P/BV wyjaśniliśmy czym jest zysk oraz kapitał własny spółki. Dzięki temu możemy teraz w prosty sposób opisać czym jest ROE (return on equity). Po polsku nazwa tego wskaźnika brzmi „rentowność kapitału własnego”, ale w dalszej części artykułu będziemy stosować angielski skrót gdyż ten jest znacznie częściej używany.

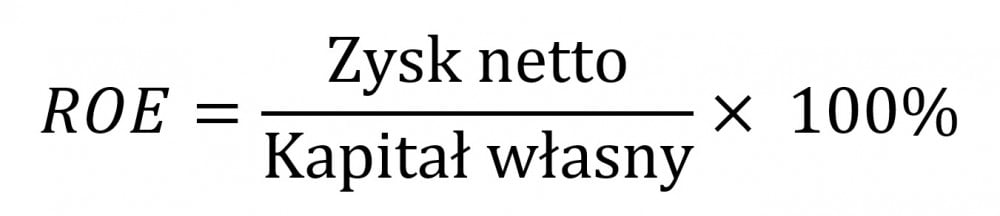

ROE jest w gruncie rzeczy bardzo prostym wskaźnikiem, który porównuje zysk netto spółki (po opodatkowaniu) do jej kapitału własnego. Wynik jest wyrażony w %.

Z poprzednich artykułów wiemy, że kapitał własny to wszystkie aktywa spółki pomniejszone o jej zobowiązania, zarówno długo- jak i krótkoterminowe. Wskaźnik może przyjmować również wartości ujemne jeśli spółka generuje straty.

Dlaczego Warren Buffett tak docenia ROE?

Uważa, że nie ma niczego atrakcyjnego w spółce, która zwiększa swoje zyski w tempie zbliżonym do wzrostu kapitału własnego. Prawdziwą okazją do zakupu są takie firmy, które generują zyski szybciej niż powiększają własny kapitał. Wg. legendarnego inwestora spółka, która potrafi osiągać nieprzerwanie wysokie zwroty ze swojego kapitału musi posiadać przewagę rynkową. Dlaczego?

Wysokie zwroty w jakiejś branży bardzo szybko przyciągają do niej konkurencję. Oto przykład:

Powiedzmy, że na wieść o zalegalizowaniu marihuany otwieramy plantację. W interes zainwestowaliśmy 1 mln $. Po roku okazało się, że popyt na nasz produkt był tak wielki, że wygenerowaliśmy 600 tys. $ zysku. Nasze ROE wynosi aż 60%. W kolejnym roku okazję dostrzegła konkurencja. W tym samym regionie otworzyły się kolejne 2 plantacje i przejęły część klientów. Teraz z tego 1 mln $ jesteśmy w stanie wygenerować już tylko 200 tys. $. Nasze ROE spadło do 20%.

Na bazie powyższego przykładu widać, że spółki którym udaje się utrzymywać wysokie ROE muszą znakomicie radzić sobie z konkurencją i robią to na wiele sposobów:

- posiadają nową lub trudną do skopiowania technologię

- mają dobrą markę i ugruntowaną pozycję na rynku

- są efektywne finansowo (np. skutecznie ograniczają koszty pracy)

- mają dostęp do zasobów, których brakuje konkurencji (spółki surowcowe)

Podsumowując zazwyczaj spółki z wysokim ROE są warte uwagi. Ich zarząd potrafi wygenerować spore zyski na bazie kapitału, którym dysponuje spółka.

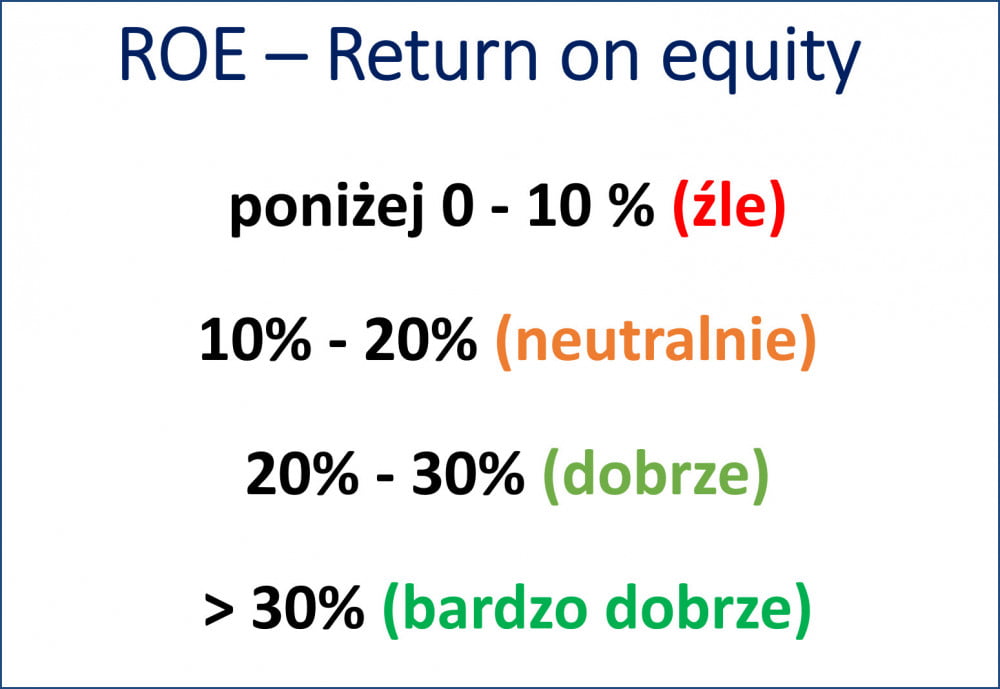

Jakie wartości ROE są dobre?

Tu zasada jest prosta im wyższe ROE tym lepiej. Każdy inwestor może ustalić własne kryteria, ale dość często przyjmuje się że:

Spółek z ujemnym ROE, generujących straty powinniśmy unikać. Za granicę przyzwoitości przyjmujemy wartości powyżej 10%. Spółki, które nie potrafią osiągnąć tego wyniku najprawdopodobniej kiepsko sobie radzą.

Przy ustalaniu optymalnych wartości wskaźnika można również odnieść się do konkretnej giełdy lub do sektora, w którym działa spółka. W długim terminie średnie ROE dla spółek wchodzących w skład S&P 500 wynosi 15%. Widzimy więc, że przedstawiona powyżej skala wybiega nieco dalej. W rzeczywistości obecnie na ponad 7000 spółek notowanych w USA jedynie ok. 400 ma ROE powyżej 30%. To niecałe 6% wszystkich spółek, co bardzo zawęża poszukiwania.

Skumulowany efekt atrakcyjnego ROE

Filozofia inwestycyjna Warrena Buffett’a podobnie jak większości inwestorów długoterminowch opiera się na tzw. procencie składanym. W skrócie można to opisać jako „efekt śnieżnej kuli”. Każdy zysk wygenerowany dzięki inwestycji powiększa nasz kapitał, który możemy ponownie zainwestować w kolejnych latach. Im dłużej trwa cały proces tym więcej zarabiamy.

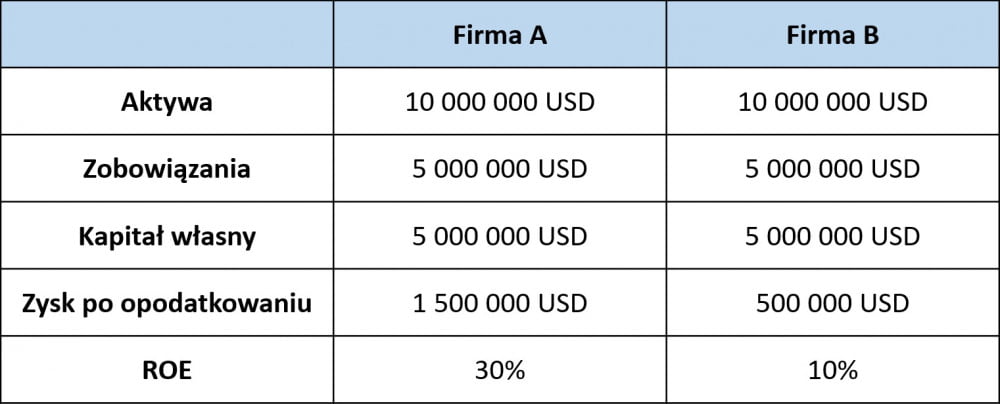

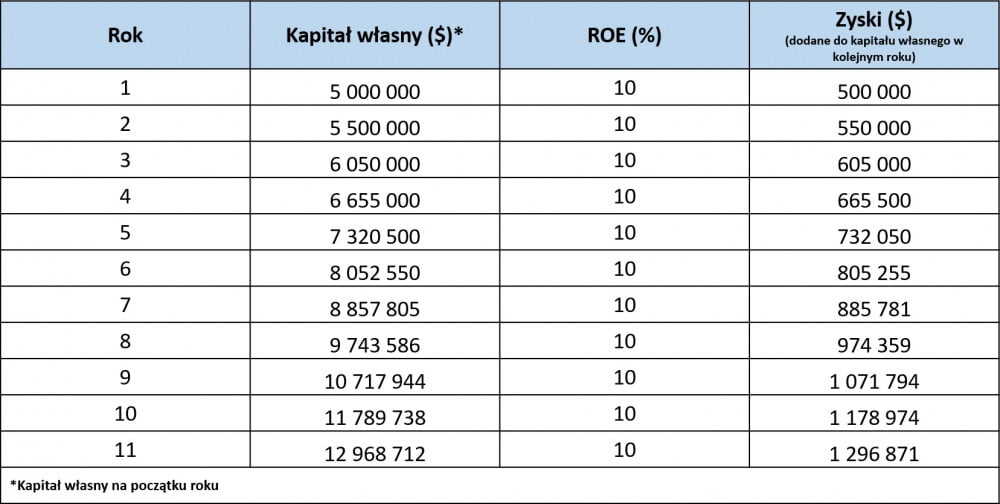

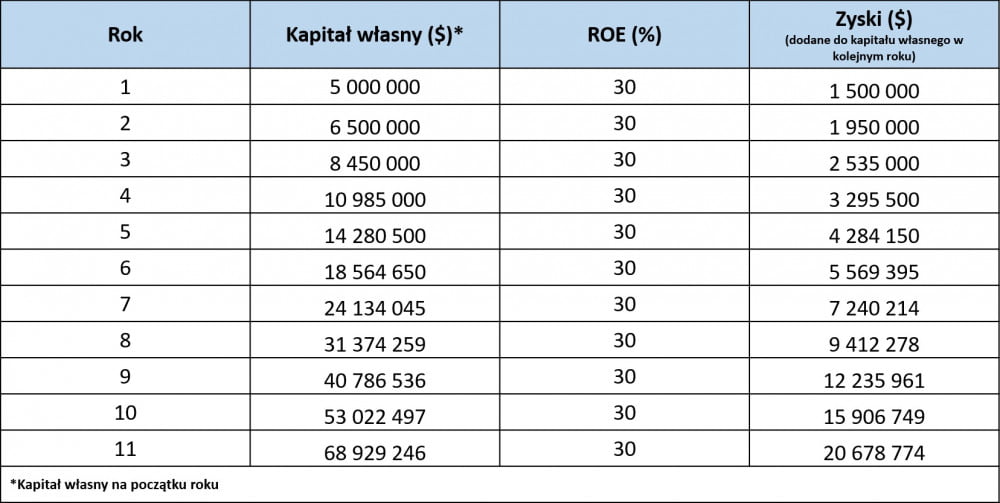

Podobnie sytuacja wygląda dla pozytywnego ROE. W poniższej tabeli porównujemy 2 spółki, jedna (A) ma zwrot z kapitału własnego na poziomie 30% druga (B) na poziomie 10%.

Załóżmy (co w praktyce rzadko się zdarza), że obie spółki przez 10 kolejnych lat generują rok do roku takie samo ROE. Pierwsza firma (A) generuje 30%, a druga (B) 10% , obie nie wypłacają akcjonariuszom dywidendy. Po każdym roku zysk będzie wliczany do kapitału spółki powiększając go. Spółka B po 10 latach będzie miała wartość ok. 13 mln. $…

…natomiast spółka A ponad 5 razy więcej – …

Na tym właśnie polega siła skumulowanego ROE.

Jak łączyć ROE z P/E?

Patrzac na to z perspektywy wielu lat może się okazać, że czasem warto zapłacić nieco więcej za spółkę z bardzo dobrym ROE niż za niedowartościowaną np. wg współczynnika P/E czy P/BV, która nie potrafi dobrze wykorzystać własnego kapitału. Kierując się tą zasadą i porównując ROE do P/E (cena przez zysk), który omawialiśmy wcześniej, możemy ustalić następujący podział:

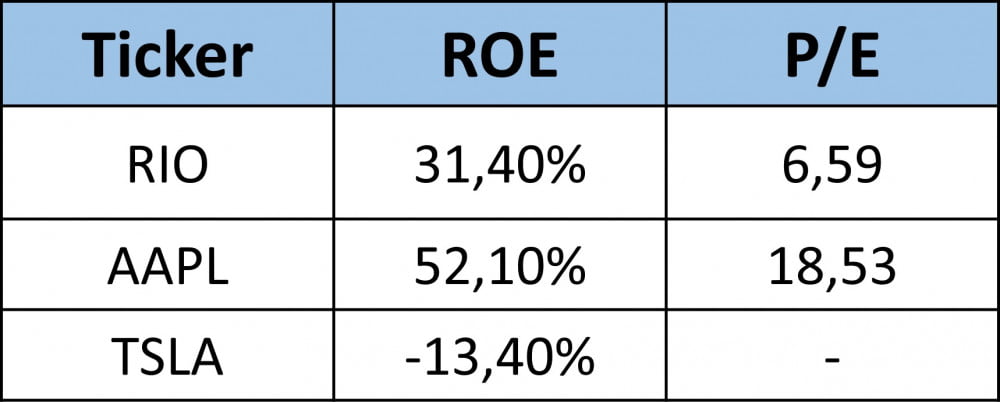

Żeby lepiej pokazać jak łączyć P/E i ROE porównajmy 3 spółki: Teslę [TSLA] , Apple [AAPL] i Rio Tinto [RIO]:

Z punktu widzenia analizy fundamentalnej Tesla jest fatalną inwestycją ponieważ generuje straty (i to od dawna) i ma ujemne ROE. Lubiany przez Buffett’a Apple jest dość drogi, ponieważ jego P/E wynosi 18. Mimo to jest dopuszczalną inwestycją, gdyż bardzo wysokie ROE wskazuje na to, że spółka za kilka lat może być warta znacznie więcej niż obecnie. Najlepszym rozwiązaniem jest Rio Tinto z P/E na poziomie 6,5 i wysokim ROE powyżej 30%. Tu nie ma wątpliwości. Spólka jest tania i do tego generuje znakomite zyski na bazie posiadanego kapitału. Tak niski P/E dla RIO wynika z tego, że inwestorzy obawiają się inwestycji w spółki dające ekspozycję na surowce przemysłowe, które najsilniej obrywają w trakcie spowolnienia gospodarczego. Tym niemniej w perspektywie kilku lat Rio Tinto może się okazać bardzo trafnym wyborem pod warunkiem, że uda mu się utrzymać wysokie ROE.

Powody, dla których ROE gwałtownie spada lub rośnie

Czy inwestowanie w spółki z wysokim ROE to gwarancja sukcesu? Oczywiście nie, choć trzeba przyznać, że to jeden z najważniejszych wskaźników wykorzystywanych w analizie fundamentalnej. Mimo swojej przydatności może podobnie jak każdy inny współczynnik wprowadzać w błąd.

Czasem ROE gwałtownie spada. Generalnie jak wspomnieliśmy wcześniej to negatywny objaw. Najczęściej jest spowodowany wzrostem konkurencji w danej branży, ale mogą być też inne przyczyny.

1. Zdarza się, że spółka pozyskuje kapitał z rynku wypuszczając nowe emisje akcji i nie bardzo mając pomysł jak te środki wykorzystać. Kapitał własny spółki rośnie, ale zyski w kolejnych latach nie. Dlatego też powinniśmy uważnie przyglądać się takim spółkom. Być może nie stanowią dobrej inwestycji. Z podobną sytuacją mieliśmy do czynienia na giełdzie w USA w roku 2000, czyli w trakcie „bańki internetowej”. Na giełdę wchodziły spółki pozyskując kapitał tylko dzięki temu, że miały w nazwie „.com”. W konsekwencji na NYSE było sporo firm z dużym kapitałem generujących wyłącznie straty. Ich ROE było oczywiście ujemne.

2. Spółka może również wpaść w pułapkę polegającą na tym, że nie reinwestuje skutecznie zysków. Z takimi przypadkami mieliśmy do czynienia na GPW w latach 2004-2007. Wiele spółek wypracowało zyski i nie wiedziało co z nimi zrobić. Najprostszym sposobem byłoby wypłacenie inwestorom pokaźnej dywidendy i tym samym pomiejszenie nie pracującego na siebie kapitału spółki, ale niewiele firm potrafiło się na to zdobyć. W konsekwencji w 2008 roku gdy nadszedł krach i pojawiły się straty ich ROE również dramatycznie spadło.

ROE może także gwałtownie wzrosnąć i nie zawsze jest to dobry objaw.

1. Gdy spółka się zadłuży, czyli powiększy swoje zobowiązania to spada wielkość jej kapitału własnego (aktywa – zobowiązania), tym samym może zwiększyć wartość współczynnika ROE. W tym wypadku firma nie generuje większych zysków, a jedynie zwiększa zadłużenie.

2. Spółka może dokonać jednorazowej sprzedaży majątku, np. pozbyć się maszyn albo nieruchomości po znacznie zaniżonej cenie. W ten sposób również obniży swój kapitał i powiększy ROE mimo, że wyprzedaż była dla niej niekorzystna.

3. ROE niemal zawsze może pomóc w porównaniu spólek z tej samej branży. Jeśli jednak porównujemy spólki surowcowe do innych sektorów to może się okazać, że w okresach gdy surowce są tanie wypadają one blado. Spółki surowcowe nie mogą szybko ograniczyć kapitału własnego, gdyż opiera się on mocno o środki trwałe (kopalnie, infrastruktura wydobywcza i transportowa). Często przeczekują niskie ceny magazynując swój produkt i tym samym jeszcze bardziej zmniejszając zyski. Z drugiej strony gdy cena surowca rośnie ROE firm wydobywczych potrafi naprawdę pozytywnie zaskoczyć i wzrosnąć bardzo gwałtownie.

Podsumowanie

Bez wątpienia ROE jest bardzo użytecznym wskaźnikiem. Pokazuje nie tylko obecną sytuację spółki, ale również zdolność jej zarządu do generowania zysków. Wskaźnik znakomicie wpisuje się w strategię inwestycyjną Warrena Buffet’a, który określił ją kiedyś jednym zdaniem – „Kupowanie sprawnie zarządzanych przedsiębiorstw, w całości lub w części, które posiadają korzystne i trwałe cechy ekonomiczne”.

Jeśli mamy do czynienia ze spółką, która rok po roku ma atrakcyjne ROE to z dużym prawdopodobieństwem będziemy z niej zadowoleni po kilku czy kilkunastu latach. Należy jedynie pamiętać, że ROE podobnie jak każdy inny wskaźnik analizy fundamentalnej nie jest doskonały. Zawsze warto zestawić jego wartości z innymi współczynnikami np. P/E czy stopniem zadłużenia.

Independent Trader Team