W poprzednich latach przyglądaliśmy się sytuacji sektora bankowego w Polsce między innymi pod kątem bezpieczeństwa lokowanych w nim pieniędzy. Sprawdzaliśmy też które banki cechują się najmniejszym ryzykiem nagłego odpływu środków. Warto wspomnieć, że nigdy nie ma stuprocentowej gwarancji co do funduszy lokowanych w bankach, natomiast kolejna aktualizacja na pewno odpowie na pytanie, których banków należy unikać.

Otoczenie w skali globalnej

Na początek warto przyjrzeć się ostatnim działaniom głównych banków centralnych. W styczniu FED zrezygnował z regularnych podwyżek stóp procentowych. Od grudnia 2015 roku byliśmy świadkami 9 podwyżek z poziomu 0,25% do poziomu 2,5%. Wyższe stopy procentowe to oczywiście większe zyski dla banków, przez co notowania sektora bankowego w Stanach Zjednoczonych w porównaniu z początkiem 2016 roku znacząco się poprawiły (do stycznia 2019 roku wzrost o 45%).

W marcu natomiast FED całkowicie wykluczył podwyżki stóp w kolejnych miesiącach, naiwnie twierdząc, że uda się podnieść stopy w 2020 roku. W dodatku ogłosił przedwczesne zakończenie redukcji bilansu. Zapewne jest to związane w dużym stopniu z postępującym spowolnieniem gospodarczym. Jak wiemy, FED ma dużo lepszy wgląd do tego co faktycznie się dzieje w gospodarce.

W Europie natomiast Europejski Bank Centralny poszedł o krok dalej, ogłaszając w lutym kolejną formę dodruku, tym razem w postaci tanich kredytów dla banków komercyjnych (TLTRO). Przypomnijmy, że banki w ten sposób będą mogły zapewnić spółkom tanie kredyty na inwestycje (bądź też będą to środki, które pozwolą uniknąć bankructw). W związku z tym, notowania banków w Europie wzrosły o kilka procent.

Powyższe działania nie wpłyną na przyszłe decyzje odnośnie podwyżek stóp procentowych w Polsce. Prezes Glapiński zapowiedział już w marcu, że nie przewiduje żadnych podwyżek do końca jego 6-letniej kadencji, czyli do 2022 roku.

Sektor bankowy w Polsce

Jak powinna wyglądać analiza banków w Polsce? Zanim zerkniemy do sprawozdań finansowych, powinniśmy najpierw wziąć pod uwagę strukturę właścicielską. Powodem jest dostosowanie się Polski do dyrektywy Komisji Europejskiej związanej z „restrukturyzacją i uporządkowaną likwidacją banków” (znaną jako bail-in). Przypomnijmy, że w związku z tą dyrektywą bank zagraniczny będący w trudnej sytuacji może bardzo szybko wyciągnąć kapitał od spółki zależnej działającej w Polsce.

Weźmy przykład banku Millenium, którego właścicielem jest portugalski Banco Comercial Portugues. Pomimo ich solidnego sprawozdania finansowego, nagłe pogorszenie się sytuacji w strefie euro może sprawić, że nasze fundusze ulokowane w tych bankach będą zagrożone. W tym przypadku, Komisja Nadzoru Finansowego nie będzie mogła zareagować w jakikolwiek sposób.

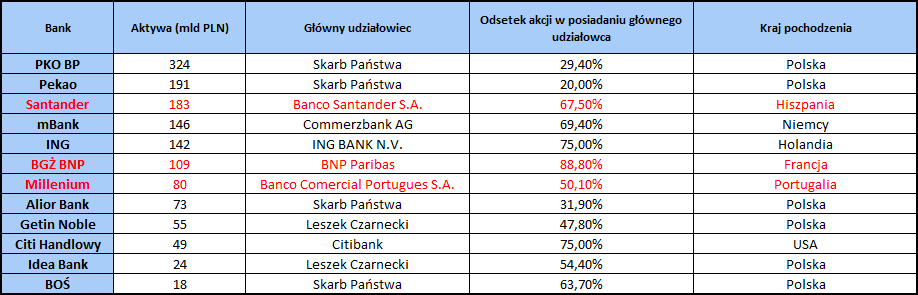

Jak widać, struktura właścicielska jest niezwykle ważna, w związku z tym zamieszczamy poniżej zaktualizowaną tabelę przedstawiającą głównych udziałowców poszczególnych banków działających w Polsce.

Źródło: opracowanie własne

Na czerwono zaznaczyliśmy 3 banki, na które trzeba uważać ze względu na wspomnianą dyrektywę o restrukturyzacji i uporządkowanej likwidacji banków. Dlatego też odradzamy powierzanie środków bankom Santander, BGŻ BNP czy Millenium.

Pamiętajmy również, że Commerzbank będący właścicielem mBanku, może zostać połączony z Deutsche Bankiem. Sytuacja DB także jest niestabilna. Jeśli do fuzji dojdzie, posiadacze kont w mBanku również powinni mieć się na baczności.

W powyższej tabeli zawarliśmy też informacje nt. łącznej wartości aktywów w bilansach poszczególnych banków. W porównaniu z naszym artykułem sprzed niemal 2 lat, czołówka nie uległa zmianom – na dwóch pierwszy miejscach wciąż znajdują się PKO BP i Pekao, czyli banki w których głównym udziałowcem jest Skarb Państwa.

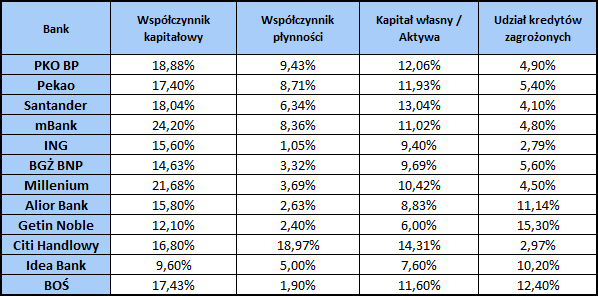

Dodatkowo, sprawdziliśmy również jak wygląda sytuacja finansowa każdego z banków na podstawie kilku współczynników:

- Współczynnik kapitałowy – określa jaką część środków bank może stracić, zanim zaczną się problemy. Im wyższy jego poziom, tym bezpieczniej mogą się czuć klienci. BIS (Bank Rozrachunków Międzynarodowych) wymaga aby współczynnik wynosił co najmniej 8%.

- Współczynnik płynności – określa jaką część zobowiązań wobec klientów bank przechowuje w gotówce lub na rachunku NBP. Im wyższy poziom, tym lepiej. Problemy sektora bankowego z 2008 roku pokazały, jak ważne jest zachowanie przez bank wysokiego poziomu płynności.

- Stosunek kapitału własnego do ogólnej sumy aktywów

- Udział kredytów zagrożonych – w tym wypadku banki używają w swoich raportach różnych sformułowań. Najczęściej chodzi o kredyty opóźnione w spłacie o więcej niż 90 dni.

Źródło: opracowanie własne

Wskaźniki finansowe wskazują na dobrą kondycję sektora bankowego w Polsce. Niepokoić może znaczący wzrost udziału kredytów zagrożonych w przypadku Aliora, Banku Ochrony Środowiska, Getin Noble i Idea Banku. Obecne wartości to po części także efekt aktualnie obowiązujących standardów rachunkowości (rozszerzają one nieco definicję kredytów zagrożonych).

Dodajmy, że w przypadku BOŚ, Idea Banku oraz Getin Noble dane pochodzą z raportów publikowanych pod koniec 2018 roku. W pozostałych przypadkach prezentujemy świeże dane z ostatnich tygodni.

Na uwagę zasługują bardzo dobre wskaźniki Citi Handlowego. Dodajmy, że należy on do amerykańskiego Citigroup, który z kolei został uznany za „instytucję ważną systemowo”. W praktyce oznacza to, że bank ten w razie problemów będzie ratowany za wszelką cenę. Więcej na ten temat pisaliśmy w artykule „Jak bankierzy zapewnili sobie bezkarność?”.

Obecna sytuacja banków Czarneckiego

W związku z niedawnymi wydarzeniami postanowiliśmy również bliżej przyjrzeć się sytuacji banków Leszka Czarneckiego.

W ubiegłym roku Getin Noble i Idea Bank miały poważne kłopoty, między innymi związane z płynnością i wycofywaniem środków przez klientów. Był to w dużej mierze efekt afery wokół KNF, o której pisaliśmy w artykule: „Afera KNF: Jak kupić bank za złotówkę?”.

Koniec końców dramatyczną sytuację udało się uspokoić, a NBP pożyczył obu bankom około 6 mld złotych, zapobiegając panice na rynku. Co więcej, oba banki spłaciły kredyty przed terminem: Getin Noble 11 lutego (8 dni przed terminem), a Idea Bank 14 stycznia (ponad miesiąc przed terminem).

W dodatku, 17 stycznia podpisano plan, zgodnie z którym Idea ma przejąć Getin Noble, a do spółki ma wejść nowy inwestor. Połączony bank ma się nazywać Getin Noble Bank. Aktywa nowego banku mają wynosić 80 mld złotych. Wśród inwestorów wymienia się Centerbridge, Apollo Global Management, Apax i AnaCap, czyli znane fundusze inwestycyjne.

Portfel kredytowy połączonego banku miałby wynosić 58,5 mld złotych, z czego 42 procent stanowić będą kredyty hipoteczne, w tym ponad 9 mld w kredytach frankowych.

Wygląda na to, że na chwilę obecną banki udało się uratować, co nie oznacza, że ich sytuacja jest stabilna.

Podsumowanie

Ze względu na problemy sektora bankowego na zachodzie Europy, koniecznie sprawdzajmy do kogo należy bank w którym zamierzamy trzymać oszczędności. Na podstawie powyższej analizy, ponownie odradzamy lokowanie środków w Millenium, BGŻ BNP i Santander, ze względu na możliwość nagłego odpływu kapitału.

W związku ze światowym problemem zadłużenia i zbliżającym się spowolnieniem gospodarczym, najbezpieczniej obecnie jest lokować środki w PKO BP i Pekao. Po pierwsze, ze względu na duży udział Skarbu Państwa. Rząd nie może pozwolić na to aby obywatele stracili swoje depozyty, gdyż wpłynęłoby to niekorzystnie na wyniki kolejnych wyborów. Po drugie, sam fakt przynależności banku do Skarbu Państwa zmniejsza nieco ryzyko związane z paniką i runem na banki. Po trzecie, w przypadku PKO BP wielu klientów to osoby starsze, które nie zareagują tak gwałtownie na ewentualne problemy systemu.

Zespół Independent Trader