Ropa naftowa jest bez wątpienia jednym z najważniejszych surowców na świecie, odgrywającym kluczową rolę w globalnej gospodarce. Obecnie, gdy większość państw wciąż walczy z inflacją, jej cena wydaje się być szczególnie istotna. Wysoki koszt ropy, to wyższe ceny energii oraz transportu, co z kolei przekłada się na to, ile płacimy za towary i usługi. W poniższym artykule przybliżę Wam najważniejsze wydarzenia z ostatnich tygodni, które mogą mieć wpływ na koszt ropy naftowej w niedalekiej przyszłości.

Spis treści

Co wpływało na cenę ropy w latach 2022 – 2023

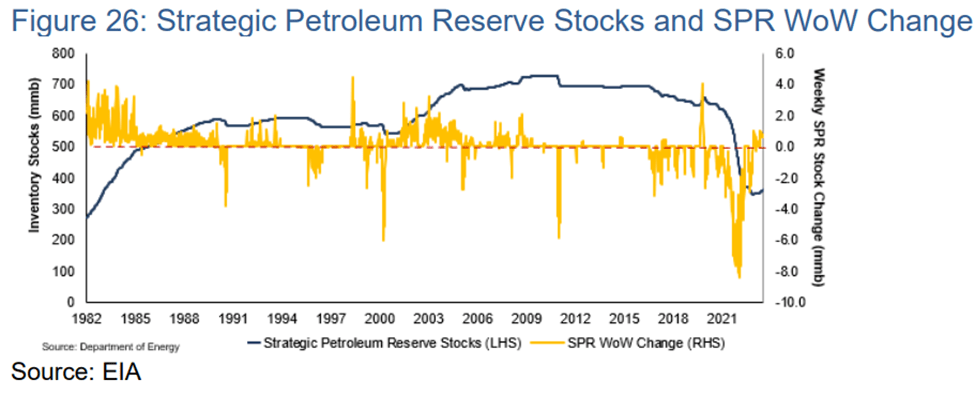

Dla pełnego zrozumienia aktualnej sytuacji na rynku, konieczne jest przedstawienie nieco szerszego kontekstu. Atak Rosji na Ukrainę w 2022 roku spowodował gwałtowny wzrost ceny ropy WTI, która sięgnęła 130 USD za baryłkę. Skutkiem tego były wyższe ceny paliw na stacjach benzynowych, co zawsze ma negatywny wpływ na nastroje konsumentów. Przypomnijmy, że 2022 był rokiem wyborczym w USA – Amerykanie wybierali cały skład Izby Reprezentantów oraz część składu Senatu. Wysokie koszty benzyny mogły znacząco zniechęcić wyborców do obecnie panującej władzy. Aby temu zaradzić, Joe Biden zdecydował się ponownie wypuścić na rynek ropę naftową ze strategicznych rezerw Stanów Zjednoczonych (SPR – Strategic Petroleum Reserve). Takie działanie wraz z widmem nadchodzącej recesji (mniejszy popyt na ropę) pozwoliło na obniżenie jej ceny do poziomów sprzed rosyjskiej agresji (ok. 80 USD). Ta sytuacja była mocno na rękę Zachodowi, jednak nie był z niej zadowolony kartel OPEC+. Niższa cena ropy znacząco wpływa na zyski zrzeszonych krajów, stąd też, w październiku 2022 roku kartel ogłosił cięcia w produkcji ropy, co miało ograniczyć podaż surowca na rynek. Aby zrównoważyć działania OPEC+, Stany Zjednoczone nadal kontynuowały opróżnianie swoich SPR. W końcu w 2023 roku doszło do momentu, w którym rezerwy USA spadły do dramatycznie niskich poziomów niewidzianych od 1983 roku (granatowa linia, lewa skala).

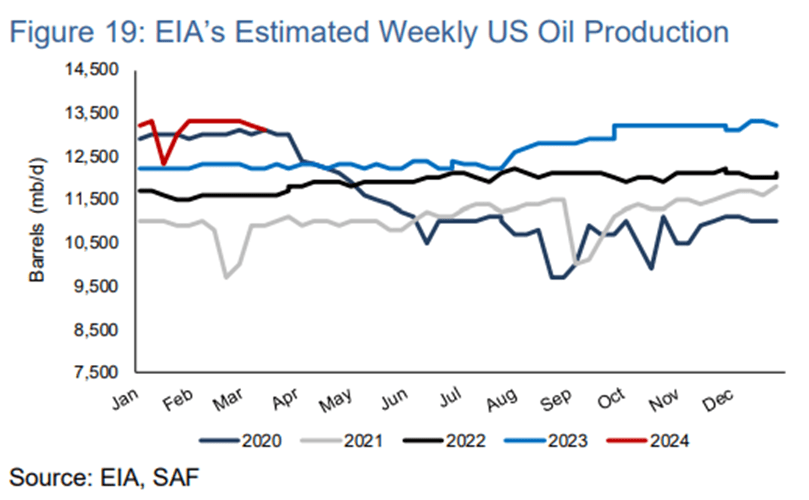

Od tego momentu amerykanie nie mogli już używać swoich rezerw do stabilizowania ceny ropy. OPEC+ nadal realizowała cięcia w produkcji, jednak koszt surowca pozostawał niski ze względu na duże spowolnienie gospodarcze na świecie, a także duży wzrost produkcji ropy głównie ze strony Stanów Zjednoczonych. Dobrze widać to na poniższej grafice – skokowy wzrost niebieskiej linii (2023) od sierpnia 2023 roku, a także kontynuacja w 2024 roku (linia czerwona).

Do dzisiaj rezerwy SPR nie zostały odbudowane, a z ostatnich informacji wynika, że USA rozpocznie napełnianie magazynów, jeśli tylko cena ropy spadnie poniżej 79 USD.

W ramach ciekawostki dodam, że SPR zostało utworzone po kryzysie naftowym z 1973 roku, kiedy to Organizacja Arabskich Krajów Eksportujących Ropę Naftową (OAPEC) ogłosiła całkowite embargo na ten surowiec wobec krajów popierających Izrael podczas IV wojny Arabsko-Izraelskiej. Ropa wzrosła wtedy z 3 USD do 12 USD. Rezerwy zostały utworzone, aby przeciwdziałać właśnie takim kryzysowym sytuacjom. Jak jednak podają media, w ostatnich dwóch dekadach były one bardziej używane jako narzędzie polityczne dla prezydentów, którzy by przypodobać się wyborcom, za ich pomocą kontrolowali ceny benzyny na stacjach paliw.

Obecna sytuacja na rynku ropy

W tym miesiącu usłyszeliśmy o dwóch bardzo ważnych wydarzeniach dotyczących czarnego złota. Początkiem marca kraje OPEC+ ogłosiły utrzymanie dotychczasowych cięć w produkcji (2,2 mln baryłek dziennie) do końca czerwca bieżącego roku. Ten ruch był raczej spodziewany i nie zaskoczył inwestorów w odróżnieniu od wydanego nieco później raportu Międzynarodowej Agencji Energetycznej (IEA). Otóż IEA zakłada, że cięcia będą kontynuowane do końca roku, co poskutkuje wystąpieniem deficytu ropy. Prognoza ta jest dosyć zaskakująca, gdyż jeszcze miesiąc temu ta sama agencja zakładała nadwyżki czarnego surowca. Komunikat ten zbiegł się z atakami Ukrainy na rosyjskie rafinerie, które mogłyby znacząco wpłynąć na eksport rosyjskiej ropy. To z kolei wzbudziło obawy inwestorów o globalną podaż produktów ropopochodnych na świecie.

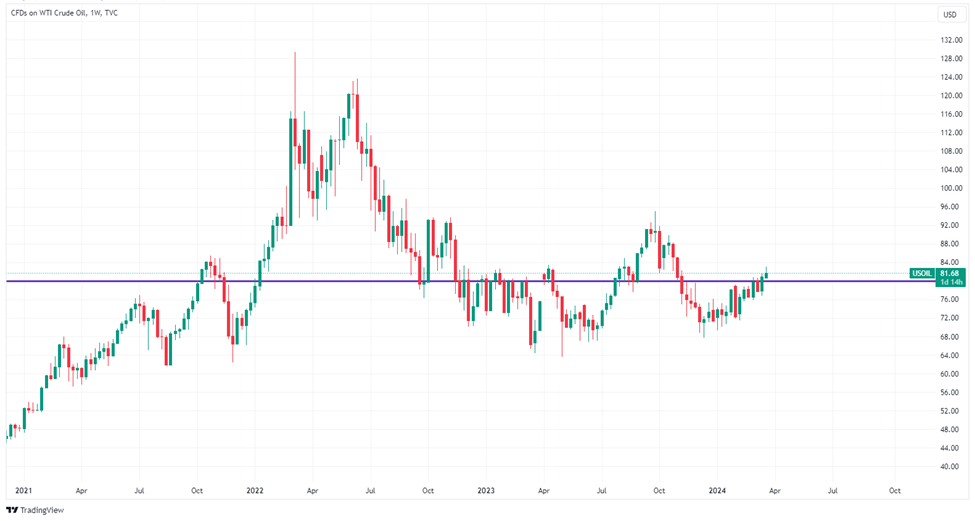

Obie te informacje spowodowały wzrost ceny ropy WTI, która przebiła się przez barierę 80$.

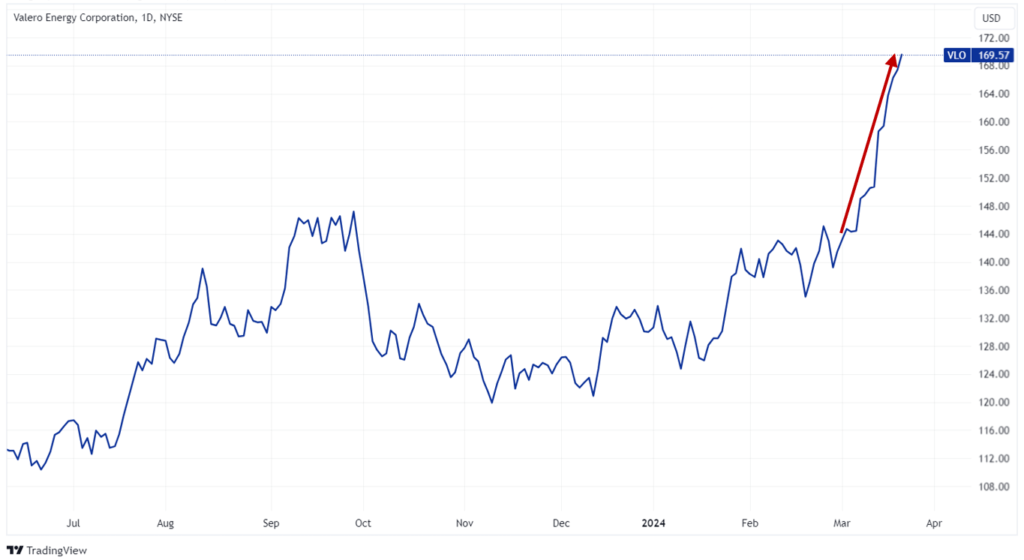

W marcu widzieliśmy jeszcze jeden czynnik wspierający cenę czarnego złota. Był nim popyt na ropę ze strony amerykańskich rafinerii ze względu na tzw. crack spread. Aby nie wchodzić w szczegóły, crack spread jest to marża rafinerii, czyli różnica w sprzedaży gotowego produktu względem kupna niezrafinowanego surowca. 15 marca crack spread wyniósł 33 USD podczas gdy w ubiegłych miesiącach te poziomy oscylowały w okolicach ok. 25 USD. Dla porównania crack spread w czasach przed covidem znajdował się w granicach 15 – 20 USD. Uznaje się, że wszelkie poziomy powyżej 30 USD zachęcają rafinerie do dużych zakupów ropy oraz produkcji gotowych paliw, gdyż to im się po prostu opłaca. Jak widać, nie umyka to również uwadze inwestorów, którzy liczą na ich dobre wyniki. Poniżej wykres Valero Energy Corporation, jednej z największych rafinerii w USA. Notowania spółki wzrosły, kiedy tylko rynek zorientował się w sytuacji.

Prognozy IEA dla ropy naftowej

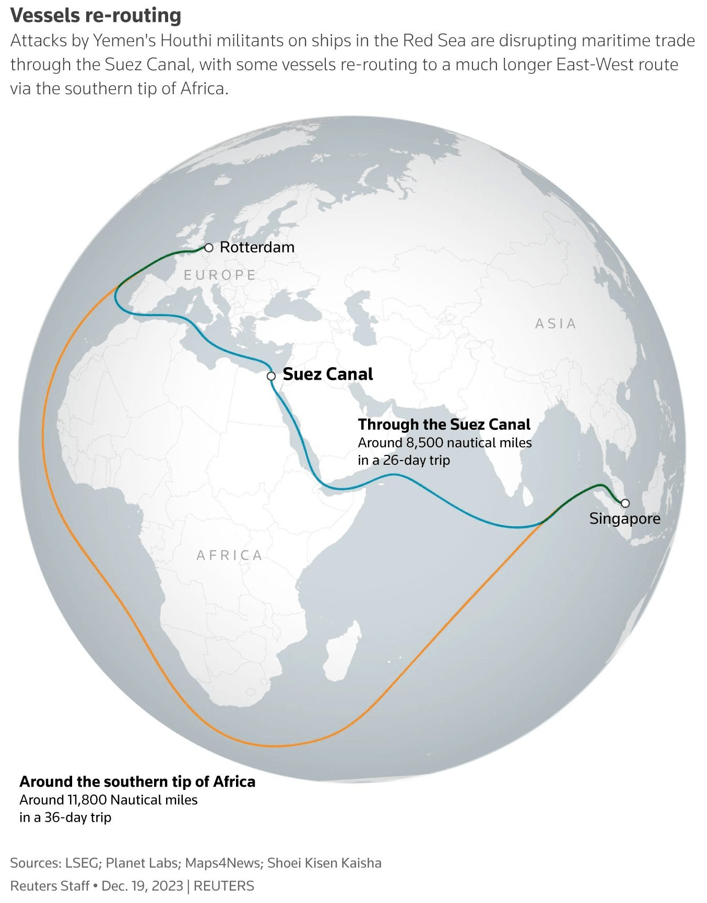

IEA podniosła swoje przewidywania co do wzrost globalnego popytu na ropę w 2024 roku do rekordowych 103,2 mln baryłek dziennie względem 101,7 mln w 2023 roku. Jak podaje Bloomberg ma być to związane ze wzmożonym zapotrzebowaniem na produkty ropopochodne ze strony amerykańskiego sektora petrochemicznego a także zwiększonym popytem na paliwo dla transportu morskiego. Przypomnę, że statki pływają obecnie dłuższymi trasami, aby uniknąć ataków Huti na Morzu Czerwonym (patrz: grafika). Według danych z lutego bieżącego roku ilość ropy znajdującej się na wodzie, czyli w transporcie, notuje rekordowe poziomy, niższe jedynie od tych związanych z zaburzeniem łańcuchów dostaw podczas Covid-19.

Na ten moment popyt na ropę z roku na rok rośnie, jednak ze względu na inwestycje w energię odnawialne IEA spodziewa się, że globalny szczyt zapotrzebowania zobaczymy jeszcze w tej dekadzie.

Z taką prognozą nie zgadza się Amin Nasser, dyrektor generalny Aramco, który na ostatniej konferencji CERAWeek w Teksasie powiedział, że „świat powinien porzucić fantazje o wycofaniu się z paliw kopalnych”. Nasser zaznaczył, że pomimo ogromnych inwestycji wynoszących 9,5 bln USD, jakie miały miejsce przez ostatnie 20 lat, źródła energii odnawialnej nie zdołały w znaczący sposób zastąpić energii z paliw kopalnych. „Obecnie energia wiatrowa i słoneczna łącznie dostarczają niecałe 4% światowej energii. Tymczasem całkowity udział pojazdów elektrycznych w rynku motoryzacyjnym wynosi niecałe 3%” – dodał. Dodatkowo szef Aramco spodziewa się znaczącego wzrostu popytu ze strony krajów rozwijających się, gdzie zapotrzebowanie na ropę będzie rosło wraz z poprawą koniunktury gospodarczej. Dzisiaj w USA i Europie zużywa się odpowiednio 22 i 9 baryłek na osobę rocznie podczas gdy w tych krajach jest to zaledwie 1-2 baryłki. Nasser zaznacza, że wspomniane gospodarki rozwijające się odpowiadają za 85% światowej populacji, i praktycznie nie widać tam inwestycji w energię odnawialną.

Jeśli prześledzimy historię, to zobaczymy, że różnica zdań pomiędzy Zachodem (m.in. IEA) a krajami OPEC+ jest dość częsta i nie jest niczym dziwnym. Zaledwie pod koniec 2023 roku kartel przedstawiał obliczenia, na podstawie których prognozował deficyt ropy w 4 kwartale 2024 roku, na co od razu zareagowali zachodni analitycy twierdzący, że nic takiego nam nie grozi. Teraz po zmianie stanowiska przez IEA wychodzi na to, że to jednak kartel miał rację.

Co dalej z podażą ropy?

W tym momencie wydaje się, że zasadnicze pytanie brzmi, czy i w jakim stopniu kraje non-OPEC będą potrafiły zwiększyć wydobycie ropy naftowej, aby przeciwdziałać cięciom produkcji ze strony OPEC+. Na to pytanie zdaje się, że nie ma jasnej odpowiedzi. Nie dalej jak w połowie ubiegłego roku wielu specjalistów wypowiadało się, że USA jest u szczytu swoich możliwości produkcyjnych, podczas gdy napływające dane w kolejnych miesiącach temu przeczyły. Na pewno miało to związek z nowymi technologiami, które pozwalają na wydajniejsze eksploatowanie złóż. Z drugiej strony słyszymy, że nie możemy już liczyć na duże wzrosty produkcji, gdyż niektóre analizy wskazują na wyczerpujące się złoża z łupków.

Jedno wydaje się być pewne. Z obliczeń, jakie przeprowadziła agencja Fitch, wynika, że aby Arabia Saudyjska zbilansowała swój budżet, cena ropy powinna znajdować się powyżej 90 USD. Do tego Saudom ma dużo bardziej opłacać się ograniczać produkcję ropy w celu wywołania deficytu surowca na rynku niż sprzedawać go po niższych kosztach.

Podsumowując:

- Kraje OPEC+ już w ubiegłym roku prognozowały deficyt ropy na 2024 rok.

- Arabia Saudyjska, kluczowy gracz OPEC+ potrzebuje wyższej ceny ropy, aby zbilansować swój budżet.

- IEA wydała raport, wg, którego możemy mieć niedobór ropy w bieżącym roku.

- Na razie stabilny konflikt w Gazie może eskalować na państwa islamskie w regionie, a to może spowodować problemy z podażą czarnego złota.

Czy w takim razie ropę czekają wzrosty? Na ten moment nie możemy tego wykluczyć, jednak należy pamiętać o potencjale krajów non-OPEC a w szczególności USA. Ich możliwości nie są do końca znane.

Dodatkowo najprawdopodobniej w tym roku dojdzie do obniżki stóp procentowych, które zazwyczaj wiązały się z recesją gospodarczą, a ta z kolei z obniżonym popytem na ropę naftową.

Do ITT

Jest jakiś sposób aby posty użytkowników były dla mnie niewidoczne. Szkoda mi oczu na przegląd prasy w wykonaniu towarzysza janwara. Bo jakbym chciał czytać bajki to wiem gdzie ich szukać.

Koli w oczka prawda o samowoli bez nakazu?

Wyłamane drzwi, zabrane telefony dzieci. Wójcik opisuje wtargnięcie służb do domu Ziobry

– Zniszczono, wyłamano drzwi. Nikt nie poinformował, że będą tego rodzaju działania, mimo że przepisy przewidują, że aby dokonać przeszukania, to trzeba mieć postanowienie i doręczyć je osoby, ku której jest prowadzone. Bez tego postanowienia włamano się, to wręcz bandytyzm. (…) W domu byli teściowie ministra. Co mają wspólnego z Funduszem Sprawiedliwości? Nic.

Zabrano dzieciom Zbigniewa Ziobry telefony, ipady.

Tak wygląda radosna Polska Donalda Tuska

https://niezalezna.pl/polityka/wylamane-drzwi-zabrane-telefony-dzieci-wojcik-opisuje-wtargniecie-sluzb-do-domu-ziobry/514320

—–bandytyzm oszusta Tuska

„Dziś rano na polecenie neoprokuratorów Tuska i Bodnara, służby włamały się do domu Z.Ziobro. Wybijali szyby i niszczyli dom. Wszystko pod jego nieobecność i leczenie w związku z nowotworem. Jego nieobecność była łatwa do ustalenia. Nie było nawet próby kontaktu – przecież umożliwiłby wejście, a telefon jest znany. To było jednak celowe. Gangsterskie działanie” – przekazał dzisiaj rano na Twitterze Patryk Jaki, europoseł Suwerennej Polski.

Służby weszły również do mieszkań innych polityków SP – Michała Wosia, Dariusza Mateckiego i Marcina Romanowskiego.

No i na górnikach PM również:

?utm_source=substack&utm_medium=email

?utm_source=substack&utm_medium=email

?utm_source=substack&utm_medium=email

?utm_source=substack&utm_medium=email

Coś nie tak z linkami 🙂

’@Gas

Wygąda na to, że można będzie się powoli skupić na gaziarzach:

This month, the spot natural gas prices at the Waha hub in West Texas, in the Permian, have been negative, sinking to as low as -$1.16 per million British thermal units (MMBtu) on March 18, per EIA data. The negative price, meaning producers have to pay for the gas to be moved out of production areas, was due to oversupply, a lack of enough takeaway infrastructure, and ongoing maintenance of the El Paso Natural Gas Company (EPNG) pipeline system, which delivers natural gas westbound out of the Permian Basin.

U.S. natural gas producers and pipeline operators acknowledge there is an oversupply hanging over the market, but they believe that gas will continue to be in demand domestically and internationally for decades to come.

Producers have started to reduce the overall natural gas supply.

With output curtailments because of multi-year low prices, the market will eventually rebalance and show – once again – that the cure for low prices is low prices. LNG exports are also set to rise in the coming years.

https://oilprice.com/Energy/Natural-Gas/US-Gas-Producer-Optimistic-Despite-Very-Low-Natural-Gas-Prices.html

Dobrze wygląda ta nowa strona. Gratulacje.

Brakuje mi jednej funkcjonalności która wcześniej była o ile dobrze pamiętam: po kliknięciu w skrót 'komentarze” pod tytułem artykułu nawet z poziomu strony głównej przenosiło mnie od razu w sekcje komentarzy w danym artykule.

Świetna ta nowa stronka, szczególnie ten licznik % przeczytanego tekstu !

„Podnieśliśmy tę kwotę 10-krotnie. Z 3000zł do 30.000zł. Znaleźliśmy na to środki budżetowe w okolicy 7 mld zł i tym samym ulżyliśmy wielu Polakom. PiS doskonale wie, jak to zrobić. Przypominam, że to nie jest nic nowego, że ekipa Tuska dziś boi się podnieść kwotę wolną od podatku. Kiedy rządzili w swojej kadencji 8-letniej, poprzedniej, wówczas kwotę wolną podnieśli o 2 zł”

Znaleźliście. W mojej kieszeni i milionów oszukanych głupców okradzionych innymi daninami.

Dlatego żeście przegrali.

Niemiec Tusk teraz dopiero będzie ciągnął z twojej kieszeni podwyżkami i podatkami.

Ha,ha.

Wyższej kwoty wolnej od podatku nie będzie. „Oni dzisiaj padają ofiarą własnej propagandy”

– Obiecali wszystko wszystkim. Tak chcieli dorwać się do władzy, że uznali, że będą wszystko obiecywać wszystkim. Przewrócili się na tych 100 konkretach, które obiecali, że zrealizują w 100 dni

https://niezalezna.pl/polityka/wyzszej-kwoty-wolnej-od-podatku-nie-bedzie-oni-dzisiaj-padaja-ofiara-wlasnej-propagandy/514286

—–czy zdrajcy Polski wybrali rząd kłamców i oszustów?

Szanowny Panie janwar1, który straszył mnie kryminałem za ujawnianie arkanów działania zorganizowanej grupy przestępczej.

janwar1, który straszył mnie kryminałem za ujawnianie arkanów działania zorganizowanej grupy przestępczej.

Populizm da się zwalczyć jedynie jeszcze większym populizmem. To wie każdy, kto potrafił dostrzec, tą degrengoladę trawiącą polskie państwo. Zatem wszystkim, co na sercu leżało żeby tych złodziei odsunąć od władzy, zwisa i powiewa, że władzę zdobyli zdrajcy, kłamcy, czy oszuści.

Z tego powodu, oni nie rozliczają ich z tych obietnic. Robią to tylko świnie oderwane od koryta, które na nich nie głosowały. Ich frustracja nie ma rzeczywistego podłoża. Zastąpiło ją poczucie pustki, którą zapełniła Freudowska projekcja niespełnionych obietnic. Ci co budowali kiedyś na tym podłożu system przekonań, byli poddawani elektrowstrząsom. Dziś jest „nowoczesna” farmakologia.

A ty Tuska nie rozliczasz z tego jak ci w twarz nakłamał i oszukał. Nadal wszystko ci pasuje . Wkrótce zmienisz zdanie, chociaż pewnie nie przyznasz tego.

Lenon, Twoim/Waszym problemem elektroatu KO jest to, że teraz to już nie ma żadnych zobowiązań wyborczych, nie ma żadnego wstydu za to, że ze 100 konkretów zrealizowano jedynie pigułkę po. Dla Was nie jest w ogóle ważna Polska, tylko odsunięcie PiS od władzy i tutaj leży największy problem. Ja też się z tego cieszę, nawet bardzo, no ale chyba powinny być jakieś granicę tego absurdu. Podejrzewam, że Polacy za 4 lata nie dadzą się już na to nabrać, o ile nie zostaniemy zaciupani w jakiś pokojowych protestach, bo tak działa ta władza.

Wydaje Ci się. Ja nie mam żadnego problemu. Musiałbym być idiotą, żeby myśleć, że te 100 konkretów zostanie zrealizowane w 100 dni. Ja poza może kilkoma, nawet ich nie znałem i mnie to w ogóle nie interesowało. Ja nawet nie głosowałem na PO.

Polska natomiast jest dla mnie bardzo ważna, dlatego serce mi krwawiło jak widziałem jak PiS niszczy mój kraj. Ja sobie nic nagle nie ubzdurałem. Znam tą wsiową pisią mentalność od początku lat 90-dziesiąych i od tego czasu jestem uważnym obserwatorem sceny politycznej. Swego czasu byłem nawet jej czynnym uczestnikiem i poznałem ją od podszewki.

Dla mnie nie istniała nigdy, ani nie istnieje żadna partia , która reprezentuje mój światopogląd i w większości reprezentuje moje poglądy. PiS jest całkowitym przeciwieństwem tego czego mógłbym oczekiwać po moich reprezentantach. Ja jestem faktycznym wolnościowcem, liberałem w każdym możliwym aspekcie. PiS natomiast to gospodarczy socjaliści wdrażający w życie idee centralnego sterowania z dominującą rolą państwa w gospodarce i przy tym skrajni konserwatyści kulturowi nie mający nawet minimum szacunku do drugiego człowieka.

To pierwsza formacja w dziejach Polski od Mieszka I, która zamachnęła się na wyroki sądów, kwestionując je i ich nie wykonując. Maliniak posuną się nawet do ukrywania pospolitych przestępców, skazanych prawomocnym wyrokiem.

Każda inna partia, która by to nie była w większym stopniu reprezentuje moje przekonania niż pisia wizja mojego kraju.

Na obecnym etapie oczekuje od władzy, że złodziei i łapowników wywlecze na światło dzienne i postawi ich przed wymiarem sprawiedliwości. Tego samego oczekiwałem po poprzednikach. Niestety się nie doczekałem.

Wracając do granic absurdu. Nie można rozliczać kogoś z obietnic, których się nie oczekiwało.

Tak robią tylko świnie odrywane od koryta.

Osobiście jestem zwolennikiem wprowadzenia do kodeksu karnego przestępstwa oszustwa wyborczego. Kto nie dotrzymał obietnicy idzie pierdzieć w pasiak. Wtedy mamy równe zasady gry z korzyścią dla wyborcy. Teraz też są równe zasady. Każdy może kłamać, ale korzyść wyciąga tylko kłamca.

’@ żywność

Szef rządzącej partii ZANU-PF w prowincji Midlands, w środkowej części Zimbabwe, Edson Chiherenge powiedział na spotkaniu partyjnym, że osoby, które nie są członkami ugrupowania nie otrzymają pomocy żywnościowej podczas tegorocznej wyniszczającej suszy – podał w niedzielę portal Masvingomirror.

„Jeśli chodzi o tegoroczną suszę, mamy wystarczająco dużo jedzenia dla wszystkich, ale z wyjątkiem tych, którzy nie są członkami naszej partii” – oświadczył Chiherenge w sobotę, rozpoczynając kampanię na rzecz swojego kandydata w wyborach uzupełniających.

Rząd Zimbabwe szacuje, że w tym roku wywołany suszą głód dotknie 2,7 miliona osób, choć rzeczywista liczba może być wyższa, bo pora deszczowa nie przyniosła spodziewanych opadów, a wkrótce w południowej części Afryki rozpocznie się pora sucha.

https://www.bankier.pl/wiadomosc/W-Zimbabwe-ponuje-glod-Zywnosc-tylko-dla-zwolennikow-partii-rzadzacej-8716423.html

Nie oddasz pokłonu systemowi ==>> głód i śmierć.

Tak działają systemy. Ich przeciwieństwem jest anarchia. Jak widać nigdzie, nie udało się jej przetrwać na dłużą metę.

Korekta cen najmu wystartowała. Stawki zsuwają się ze szczytów

Po stabilizacji stawek w drugiej połowie 2023 r., początek 2024 r. przyniósł korektę na rynku najmu, w szczególności małych mieszkań – wynika z danych Otodom Analytics. Powodem jest niższy popyt i stale rosnąca podaż mieszkań na wynajem.

https://www.bankier.pl/wiadomosc/Ceny-ofertowe-wynajmu-mieszkan-marzec-2024-Raport-Bankier-pl-8715138.html

Według obliczeń na świecie jest 3279 miliarderów dolarowych. W ciągu roku ich liczba wzrosła o 167 osób. Najwięcej bogatych ludzi żyje w Chinach (814), USA (800) i Indiach (271).

https://www.youtube.com/watch?v=z0OnOmHI6ZE&t=1s&ab_channel=ITMTRADING%2CINC.

Korekta cen najmu wystartowała. Stawki zsuwają się ze szczytów

Po stabilizacji stawek w drugiej połowie 2023 r., początek 2024 r. przyniósł korektę na rynku najmu, w szczególności małych mieszkań – wynika z danych Otodom Analytics. Powodem jest niższy popyt i stale rosnąca podaż mieszkań na wynajem.

https://www.bankier.pl/wiadomosc/Ceny-ofertowe-wynajmu-mieszkan-marzec-2024-Raport-Bankier-pl-8715138.html

Niedawno Chińczycy wyprzedzili USA w ilości miliarderów.

’@Uran

Witam serdecznie,

zamieszczam poniżej aktualizację sytuacji na rynku uranu.

Jeśli ktoś chce się zapoznać z poprzednią aktualizacją dotyczącą tego surowca, to znajdzie ją pod tym linkiem:

https://independenttrader.pl/blog-independent-trader-w-nowej-odslonie/#comment-165

Na początek ważny cytat:

Jonathan Hinze, president of UxC, a nuclear industry research firm told the news outlet:

“We have reached a bottom. The fundamentals are still strong, with increased demand and supply that hasn’t fully responded.”

Źródło

To zdanie bardzo dobrze opisuje bieżącą sytuację. Korekta na uranie zdaje się być zakończona i wracamy do wzrostów. Popyt na uran nieustannie rośnie, a wzrosty cen surowca na przestrzeni ostatnich kilkunastu miesięcy nie sprawiły, że nagle na rynek rzucone zostanie wystarczająco dużo nowego uranu.

Jak widzicie, w poprzednim tygodniu cena odbijała po spadkach.

W ślad za surowcem podążały ETFy na spółki uranowe.

Co ważne, uran odbija bez wyraźnej aktywności zakupowej Sprotta. Pamiętajmy jednak, że Sprott może w każdej chwili pozytywnie zaskoczyć zakupami.

To co teraz moim zdaniem powinno nastąpić, to kontynuacja trendu wzrostowego na uranie i aktywach powiązanych z tym surowcem. Trzeba jednak odnotować jedną bardzo ważną kwestię, która hipotetycznie może sprawić, że zarówno uran jak i spółki uranowe (głównie amerykańskie) nagle zyskają mocno na wartości.

Chodzi o to, że BARDZO wzrosły szanse na to, że dojdzie do wstrzymania importu uranu z Rosji do USA. Dlaczego?

9 marca Biden podpisał ustawę HR 4366, która przewidywała kwotę 2,72 miliarda dolarów na wsparcie krajowego przemysłu uranu w USA zgodnie z ustawą o bezpieczeństwie paliw jądrowych (NFSA), która weszła w życie w grudniu.

NFSA zapewnia środki na zwiększenie krajowej produkcji nisko wzbogaconego uranu (LEU) potrzebnego obecnej flocie amerykańskich reaktorów jądrowych oraz uranu HALEU potrzebnego do przyszłych zaawansowanych SMR-ów, a także na poszerzenie strategicznych „Rezerw uranu” wydobytego w USA poprzez bezpośrednie zakupy surowca od amerykańskich górników, aby położyć kres uzależnieniu Stanów Zjednoczonych od importu rosyjskiego wzbogaconego uranu.

Jednakże drobnym drukiem na stronie 448 HR 4366 stwierdza się, że:

b) Kwoty nie mogą zostać ponownie przeznaczone lub przekazane zgodnie z niniejszą sekcją do czasu uchwalenia ustawy lub podjęcia działań administracyjnych w celu zakazania lub ograniczenia importu LEU i HALEU z Federacji Rosyjskiej lub przez podmiot rosyjski do Stanów Zjednoczonych.

https://docs.house.gov/billsthisweek/20240304/HMS31169.PDF

Innymi słowy: 2,72 miliarda dolarów NIE trafi do Departamentu Energii na finansowanie NFSA, CHYBA, że Senat uchwali ustawę o zakazie importu rosyjskiego uranu LUB prezydent Biden podpisze rozporządzenie wykonawcze, które spełni zamierzenia ustawy o zakazie importu rosyjskiego uranu .

Administracja Bidena zobowiązała się, że Stany Zjednoczone będą wspierać swoich sojuszników w zwiększaniu produkcji zachodniego wzbogaconego uranu (LEU i HALEU), jak zadeklarowano podczas COP28 wraz z Kanadą, Japonią, Wielką Brytanią i Francją. Ostatnio potwierdziła to zobowiązanie podczas pierwszego na świecie szczytu w sprawie energii jądrowej w Brukseli, powtarzając, że BĘDZIE sfinansować krajowy wzbogacony uran w USA kwotą 2,7 miliarda dolarów.

Administracja Bidena dokłada także wszelkich starań, aby zapewnić wystarczającą ilość paliwa jądrowego HALEU dla amerykańskich małych reaktorów modułowych, takich jak Natrium SMR Billa Gatesa w Wyoming, których budowa rozpocznie się w czerwcu. Stany Zjednoczone potwierdziły w Brukseli swoje zobowiązanie COP28 dotyczące potrojenia amerykańskich mocy jądrowych do 2050 r. Zależy to w dużej mierze od udanego programu rozbudowy SMR i powiązanych dostaw paliwa HALEU, co umożliwi również Stanom Zjednoczonym stanie się głównym eksporterem SMR do pozostałych krajów, aby konkurować z Chinami i Rosją.

Zobowiązania te, wraz z publicznie deklarowanym celem, jakim jest położenie kresu uzależnieniu Stanów Zjednoczonych od importu rosyjskiego uranu, aby powstrzymać amerykańskie finansowanie wojny Putina na Ukrainie tylnymi drzwiami, muszą zostać dotrzymane, aby administracja Bidena mogła dotrzymać swoich wielu obietnic i wywiązać się z Renesansu nuklearnego pod przewodnictwem USA, niezależnie od Rosji.

Konkluzja… Niezależnie od tego, czy na mocy uchwalenia przez Senat ustawy o zakazie importu rosyjskiego uranu, czy też na mocy rozporządzenia wykonawczego, już wkrótce w USA wprowadzony zostanie zakaz importu rosyjskiego uranu!

Źródło

Pozdrawiam,

Konrad ITT

https://www.youtube.com/watch?v=1W0Hs0qEpS0&t=3s&ab_channel=HistoryMadeEasier

Na przyszłość – prośba o przynajmniej zdanie komentarza na temat tego, co znajdziemy w linku 🙂

Zespołowi IT21 gratuluję udanej transformacji unowocześniającej blog, w końcu wygodnie można korzystać na tablecie.

Dziękujemy 🙂

szykuję się na shorta cacao

Szykuje się razem z Terenio na wymianę kilku tabliczek czekolady na dorodne dzieło sztuki, nie mniej dorodnego artysty.

https://www.biznesradar.pl/notowania/COCOA-KAKAO#1d_lin_lin

Może kolega Supermario będzie potrzebował zacnych słodyczy dla rodziny, nie pomijając siebie, to chętnie odpowiem na jego wołanie. :-))

POLACY STRACĄ SWOJE DOMY! ZIELONA DYKTATURA EKOLOGISTÓW.

dr Sławomir Ozdyk: POLACY STRACĄ SWOJE DOMY! ZIELONA DYKTATURA EKOLOGISTÓW. – BanBye

Świetnie się tego słucha – jako że gość jest politologiem. Niestety jak to politolog jest na bakier z naukami ścisłymi i np. bezkrytycznie wskazuje, że nie da się od tak zamontować pompy ciepła, bo trzeba to poprzedzić remontem za 150 tys. euro. Oczywiście, że się da tylko trzeba mieć świadomość, że rachunek za energię będzie dość wysoki. I tak można po kolei te „rewelacje” prostować.. Generalnie takie opowieści nie poparte żadnymi dokumentami, wyliczeniami, aktami prawnymi itd. są tylko opowiastkami humanisty nastawionego na zbióreczkę pieniędzy.

Obejrzałem do miejsca, w którym chłop mówi, że mamy niż demograficzny i przez to nie należy liberalizować prawa aborcyjnego. Czekałem tylko, jak powie, że należy zdepenalizować gwałty. Wymiękłem.

Supermario przypuszcza , że użył skrótu myślowego. Oczywiście , że się da ale bez dobrego ocieplenia ścian , stropów i podłogi , bez dobrej stolarki , wymiany grzejników na pracujące w parametrach pompy itd. od rachunków za prund głowa zaboli. Supermario pozostawia pytaniem otwartym skąd wezmą tylu fachowców , bo ci z Afryki raczej nie mają ani umiejętności , ani ochoty. Wraz z rosnącym wymuszonym popytem ceny zarówno materiałów jak i robocizny poszybują w kosmos.

Na rynku krypto pojawił się właśnie bardzo byczy układ pod względem analizy technicznym – ostatnio raz widziany miesiąc czy 2 miesiące temu (w zależności dla jakiego krypto) i w obu przypadkach potem wystąpiły silne wzrosty. Nie naganiam na zakup krypto, a jedynie przestrzegam przed short squeezem , jeśli ktoś shortuje ten rynek.

PS. Halving będzie 15 kwietnia

https://www.nicehash.com/countdown/btc-halving-2024-05-10-12-00

Wygląda na to, że obecnie dość dobrym wskaźnikiem dla płynności na rynkach finansowych jest poziom rezerw amerykańskich banków

https://www.zerohedge.com/markets/large-us-banks-suffer-another-weekly-deposits-outflow-stocks-fed-reserves-completely

Dla kontekstu dodam, że w porównianiu do czasu sprzed wydobycia ropy z łupków USA znacznie zwiększyły wydobycie ropy na swoim terytorium stając się eksporterem netto surowca. Moża więc powiedzieć, że z amerykańskiego punktu widzenia utrzymywanie tak wysokich zapasów strategicznych ropy stało się niepotrzebne, bo obecnie zapasy czyli ok 400 mln wystarczają na taki sam okres (przy załozeniu stałego wydobycia) co w 2010 roku kiedy wydobycie ropy w USA wynosiło ok 5-6 mln barylek dziennie. Do tego bliscy sąsiedzi w Meksyku i Kanadzie zapewniają USA stałe dostawy w przypadku zawirowań na rynku. Jeśli będzie deficyt ropy w 2024 to na pewno dotknie to najbardziej kraje które ten surowiec w znacznym stopniu importują

Tylko zapominasz o jednym… rezerwy ropy spadły do takiego poziomu krytycznego, czyli są blisko nadwyrężenia funkcjonalności tego podsystemu.

Być może USA zwiększą zapasy kwaśnej ropy do diesla czy paliwa lotnicznego, ale jesli chodzi o slodka ropę do produkcji benzyny to w zasadzie są samowystarczalni. Okresowo widać ze crack spready powiększają się i cena rośnie jak teraz, ale raczej ropy nie zabraknie mając na uwadze wyższy potencjał produkcyjny na Bliskim Wschodzie. Wydaje mi się, że to kwestia ceny żeby państwa arabskie zwiększyły produkcje nawet o 2 mln baryłek dziennie

W okresie wojny na Ukrainie potencjał produkcji nie jest tożsamy z produkcją. Mało tego… oficjalny eksport/import to nie faktyczny eksport/import. A i tutaj można znaleźć takich co negują nasze rezerwy złota.

[Nowa odsłona bloga]

+ szata graficzna i przejrzystość

+ możliwość dodawania komentarza pod postem autora, nie ma zamieszania związanego z cytowaniem autora kilka postów dalej. Takie wątki mogą się ciekawie rozwinąć jednocześnie nie robiąc bałaganu na ogólnym forum

+ możliwość zamieszczenia awatara

– zuckerberowskie lajki – jeśli ktoś uzna post za wartościowy to na pewno doda komentarz poniżej i nie sądzę aby były potrzebne lajkowania na wzór korporacji, które niszczą małe biznesy a przecież o to tutaj walczymy aby klasa średnia nie upadła. Poza tym lajkować mogą osoby zalogowane i nigdy nie udzielające się w dyskusji co daje pole do manipulacji. Proponuję włączyć możliwość wglądu do tego kto lajkuje.

Amerykańska krzywa rentowności obligacji:

1. Jak widać jest bardzo daleka od „zdrowej” krzywej stromo narastającej w prawo, co występuje przy dobrze rozwijającej się gospodarce.

2. Estymacji krzywej na bazie prawej części jasno by pokazała, że lewa część jest zbyt wysoko i że gospodarka preferowałaby, aby lewa część krzywej była w rejonach bliżej 4%.

3. Kolejne kategorie t-billsów wylatują z zainteresowania instytucji, które transferowały środki z Reverse Repo do t-billsów, bo coraz mniej t-billsów ma oprocentowanie powyżej oprocentowania Reverse Repo. A to oznacza, że będzie spadać napływ środków z Reverse Repo do rządu USA, który w ten sposób (poprzez wydatki) relatywnie zwiększał podaż waluty M3 w obiegu – a de facto równoważył odsysanie waluty M3 z realnej gospodarki. A przez to stabilizacja w Reverse Repo powinna się zbiec z spadkiem waluty M3 w USA (czyli to będzie miało efekt jak QT w realnej gospodarce). A spadająca podaż waluty M3 i konieczność refinansowania zadłużenia firm i obywateli po wyraźnie wyższych stropach procentowych to wybuchowa mieszanka.

https://www.worldgovernmentbonds.com/country/united-states/

Zaraz wprowadzą podatek na W i zaciąg chętnych… a wykresy wrócą do norm z ww2

W Chinach obecnie odbywa się wojna handlowa między największymi producentami baterii w celu zabezpieczenia swojej pozycji rynkowej.

Najprawdopodobniej (takie są zapowiedzi) w drugiej połowie roku ceny akumulatorów spadną o 50%. W 2013 roku średnia cena 1 kWh oscylowała w granicach 120$, dziś jest to około 80$. Wszystko wskazuje na to, że w drugiej połowie roku cena może osiągnąć 40$, za baterie ładowane do pełna w niecałe 30 min.

Taka cena uruchomi procesy rynkowe, które nie będą mieć nic wspólnego z polityką, dotacjami, zielonymi ładami, Inflation Reduction Actami i tego typu zależnościami.

Po niedawnym spadku ceny i zalaniem światowego rynku modułami PV o 50% (ceny wciąż spadają), możliwe będzie wykorzystywanie magazynów energii do skokowego podniesienia rentowności wszystkich do tej pory zainstalowanych mocy PV na świecie, jak również nowych powstających na komercyjnych zasadach, czyli sprzedaż energii po aktualnej cenie rynkowej.

Jak wiadomo, kiedy świeci słońce cena energii jest tania.

Dla zobrazowania o czym ja tu wypisuję przedstawię prostą symulację na przykładzie Polski.

Za magazyn energii o mocy 1000 GWh, który starczy na zasilenie całej Polski na czas 66h, trzeba zapłacić 50 mld$. Pierwsze dwa bloki elektrowni atomowej o mocy 2 GW, które mają powstać w Polsce będą kosztować około 30 mld$.

W rzeczywistości dla stabilizacji sieci opartej na 80% na energii PV i wiatrowej, w Polskich warunkach potrzebujemy 30 GW w niezawodnych źródłach, które jak nastanie zima wulkaniczna dadzą radę (tzw. dmuchanie na zimne), 100 GW w PV i wiatrakach, 50 GW w bateriach.

Nie chcę się rozwodzić dlaczego akurat tak, bo to sprawy techniczne, które musiały by zająć z 50 stron.

Przy cenie baterii 50$ za 1 kWh, koszt magazynowania 1 MWh energii wynosi 20$.

Przy różnicach cen między nadprodukcją energii z OZE, a niedoborami, średnio będzie to około 50$

Oczywiście jest to globalnie i chodzi o samą cenę energii bez haraczy za przesył, tudzież innych podatków i opłat. Z tego powodu stoimy u progu rewolucji energetycznej.

Pisałeś o perspektywach surowców, zwracając uwagę na Chiny.

Cały wzrost PKB Chin w 2023 r, oparty był o OZE i po zapadku rynku nieruchomości będzie kontynuowany do wyczerpania się jego potencjału. Z tego powodu potencjał do wzrostu mają surowce używane do jego produkcji.

Paliwa kopalne zanotują w najlepszym przypadku stagnację.

https://globenergia.pl/niewielkie-zyski-i-gigantyczna-produkcja-chinska-walka-na-rynku-akumulatorow/

https://www.carbonbrief.org/analysis-clean-energy-was-top-driver-of-chinas-economic-growth-in-2023/

https://theprogressplaybook.com/2024/03/04/in-numbers-how-the-rise-of-electric-vehicles-is-curbing-oil-demand/

https://elektromobilni.pl/swiat-bev-chiny-europa-usa/

https://cleantechnica.com/2024/02/26/catl-byd-to-slash-battery-prices-by-50-in-2024-boom-evs-win/

https://www.woodmac.com/press-releases/2024-press-releases/record-highs-for-global-wind-turbine-order-intake-in-2023/

https://www.woodmac.com/news/the-edge/china-belt-road-initiative-turns-away-from-coal/

https://www.carbonbrief.org/record-clean-power-growth-in-2023-to-spark-new-era-of-fossil-fuel-decline/

Z tego co czytalem, to wiekszosc wiekszych firm to refinansowanie czeka dopiero w … 2030 roku.

Kilka faktów:

Operacja C-19 trwała 2 lata (dla detalistów – ok – niecałe, od marca 2020 do 24 lutego 2022)

Specjalna operacja wojskowa – 2 lata (j.w. 2 lata + 1 miesiąc) 😉

Teraz: Rosja przechodzi w stan Wojny… – to info dla Rosjan, Ukraińców, „Zachodu” i całego świata….

Wschód i Zachód (i WHO) – przygotowani na chorobę X… hmmm

Czyżby mieli na myśli X-rays…? Np. z atomu? 😉

Teraz kwestia – kto się przestraszy i czy ONI to zrobią?

Bitcoin vs Nasdaq

https://www.financial-reality.com/post/the-third-wave-down

Ciekawy artykuł. Warto przeczytać

’@Surowce

Witam serdecznie,

tym razem zamieszczam krótki komentarz odnoszący się do ogólnych perspektyw dla rynku surowców.

Zanim jednak przejdziemy do bieżącej sytuacji, warto prześledzić, jak otoczenie dla surowców zmieniało się na przestrzeni ostatnich 4 lat. Szczegóły macie na poniższej grafice, natomiast w skrócie:

Wiosna 2020 – Lato 2022: bardzo dobre otoczenie dla surowców.

Lato 2022 – Lato 2023: słabe otoczenie dla surowców.

Lato 2023 – obecnie: mieszane odczucia, ale moim zdaniem przewaga czynników pozytywnych dla surowców.

USA

W ostatnich miesiącach inflacja w USA była wyższa niż oczekiwano – i to pomimo faktu, że stopy procentowe są utrzymywane na stosunkowo wysokich poziomach. Jeśli okaże się, że inflacja ponownie zacznie wzrastać, to będzie to świetne otoczenie dla surowców.

Za rosnącą inflacją przemawia choćby drożejąca ropa, co ma związek m.in. z kryzysem na Morzu Czerwonym (statki muszą opływać Afrykę, co wymaga większej ilości paliwa).

Warto też odnotować, że istotny wpływ na inflację mają surowce rolne, a te wyłamały się powyżej szczytu zanotowanego w związku z wojną na Ukrainie.

Może się zatem okazać, że stopy pozostaną na wyższym poziomie przez dłuższy czas, natomiast ich obniżenie zbyt szybko, przełożyłoby się na wzrost inflacji. Z jednej strony rosną oczekiwania inflacyjne, a jednocześnie FED komunikuje możliwe obniżki stóp.

Chiny

Inwestorzy szukają wskazówek, w jaki sposób rząd zamierza osiągnąć cel wzrostu na poziomie około 5% – cel podobny do ubiegłorocznego, ale trudniejszy do osiągnięcia ze względu na gorsze otoczenie. Cel ten spotkał się ze sceptycyzmem części ekonomistów, głównie ze względu na postrzegany brak wystarczającego wsparcia politycznego. Czyli trzeba uważnie przyglądać się Chinom, bo każda zapowiedź dotycząca stymulowania gospodarki będzie sprzyjać surowcom.

Pozdrawiam,

Konrad ITT

Dzięki za ten i poprzednie wpisy nt. rynku surowców.

Może następny post o REE? 🙂

Dziękuję za wartościowy komentarz.

Między innymi dlatego uważam, że miedź ma świetne perspektywy zarówno krótko- jak i długoterminowo. Z litem jeszcze sytuacja może się zmienić.

Pozdrawiam,

Konrad ITT

Witam serdecznie,

bardzo dziękuję za miłe słowo i sugestię. W kolejnych dniach system komentowania będzie ewoluował i będzie o wiele łatwiej odnaleźć się w dyskusji.

Pozdrawiam,

Konrad ITT

Witam serdecznie,

dziękuje za miły komentarz.

W najbliższych dniach (chyba, że moce przerobowe pozwolą dziś) przygotuję szerszy komentarz poświęcony Metalom ziem rzadkich.

Pozdrawiam,

Konrad ITT

’ Konrad

Konrad

Twoje wypowiedzi w komentarzach aż proszą się aby je przenieść do jakiegoś mini bloga bezpośrednio na stronie, może nawet opcją na newsletter. Szkoda trochę aby były tylko w komentarzach ponieważ łatwo je przeoczyć.

Bank centralny Szwajcarii dokonał obniżki stóp procentowych o 0,25 pkt %

https://www.marketwatch.com/story/swiss-national-bank-makes-surprise-rate-cut-sending-franc-lower-b01f2ba8

https://youtu.be/J8iA90hAOn4?si=N6WwkDvs92fYccjq

Jako od kilku lat bierny forumowicz korzystając z okazji chcę gorąco pozdrowić pana Czarka i jego Zespół i wszystkich forumowiczów. Dziękuję za świetną pracę i merytoryczne dyskusje. Pozdrowienia dla Was!

Przychylam się do opinii spod poprzedniego aktykułu pana supermario nt. książki Wielka Konfiskata – Warto przeczytać, robi wrażenie i może skłoni do refleksji w temacie, który porusza. Osobiście „połknąłem na raz”.

„Na ten moment popyt na ropę z roku na rok rośnie, jednak ze względu na inwestycje w energię odnawialne IEA spodziewa się, że globalny szczyt zapotrzebowania zobaczymy jeszcze w tej dekadzie.”

Nie. Rosnącego popytu na ropę należy się spodziewać w krajach globalnego południa. Ciekawe są prognozy dotyczące rozwoju Indonezji to właśnie tam w najbliższych latach ma być odnotowany największy wzrost PKB. Harris Kupperman kiedyś przedstawił ciekawą tezę, wedle której w momencie kiedy państwo Emerging Markets przekroczy pewien poziom PKB per capita to zapotrzebowanie na ropę wzrasta wykładniczo.

Dokładnie w ten sam sposób widzi to szef Aramco, co jest zawarte w następnym akapicie:

„Dodatkowo szef Aramco spodziewa się znaczącego wzrostu popytu ze strony krajów rozwijających się, gdzie zapotrzebowanie na ropę będzie rosło wraz z poprawą koniunktury gospodarczej. Dzisiaj w USA i Europie zużywa się odpowiednio 22 i 9 baryłek na osobę rocznie podczas gdy w tych krajach jest to zaledwie 1-2 baryłki.”

To możesz się zdziwić, gdy okaże się, że ciekawa teza dotyczy innej epoki.

„Azja Południowo-Wschodnia to rosnący rynek samochodowy, ale nawet tam większość ekspansji zostanie przejęta przez pojazdy elektryczne, a nie modele benzynowe. Państwa takie jak Tajlandia i Indonezja dążą do tego, by stać się ośrodkami produkcji akumulatorów i pojazdów elektrycznych.„

https://forsal.pl/motoforsal/motobiznes/artykuly/8678427,samochody-spalinowe-ida-w-odstawke-elektryczne-przejmuja-rynek.html

Jesteście pewni że to nie jest błąd liczbowy?

„pomimo ogromnych inwestycji wynoszących 9,5 bln USD, jakie miały miejsce przez ostatnie 20 lat, źródła energii odnawialnej nie zdołały w znaczący sposób zastąpić energii z paliw kopalnych”

Prawie 10 bln USD?

Biorąc pod uwagę że dotacje do paliw kopalnych osiągnęły w 2022 roku bilion, to Amin Nasser może mieć rację.

Myli się niestety w dalszej części wywodu. Energia odnawialna zaspokoiła w 2023 roku 12% światowego zapotrzebowania, a zapotrzebowanie na auta elektryczne znajduje się dopiero w blokach startowych.

https://www.carbonbrief.org/record-clean-power-growth-in-2023-to-spark-new-era-of-fossil-fuel-decline/

„Billion” to po naszemu „miliard”. W polskim artykule powinno się pisać po polsku, żeby uniknąć niedomówień. Prości ludzie i tak w głowie tłumaczą na „dużo”, więc 3 zera w jedną czy w drugą zwykle nie grają roli.

’@ITT

Coś ten upload obrazka słabo działa. Miniatura jest rozciągnięta i rozmyta.

Witam,

Poniżej orginalny tytuł z yahoo finance:

Saudi Aramco CEO says it’s time to abandon the ‘fantasy’ of phasing out oil because the $9.5 trillion energy transition is on a ‘road to nowhere.

Jako że piszemy po polsku i do polskich odbiorców stosujemy również polskie miary, czyli w tym przypadku trylion zastępujemy bilionem.

Pozdrawiam

Średnia cena za prąd w Wielkiej Brytanii spada teraz o 12,5% , a była niższa niż w Polsce…

Czas na obligacje, np: ETF TMF – Direxion Daily 20+ Year Treasury Bull 3X

Fajnie dziś rano cena złota w dolarach wybiła powyżej 2200 dolarów – tego jeszcze nie grali.

Nie wiem czy do końca zdajesz sobie sprawę z ze skali o której napisałeś.

To nie jest problem tłumaczenia. Sama Polska przez ostanie 20 lat wydała więcej niż te skromne 9,5 miliarda $

PKB świata w 2023 roku to blisko 100 bilionów $. Naszych bilionów.

https://pl.tradingeconomics.com/world/gdp

I Icki znów jak co dzień od 3,5 roku tą cenę zwalili. Wszystko w normie. Nie mówiąc już o srebrze.

Srebro w cenie złotówkowej może podskoczyć z chwilą pełnego oVatowania jak u naszych zachodnich sąsiadów. Niemcy mają tendencję do wymuszania swoich rozwiązań na bantustanch europejskich. Jak to nastąpi u żadnego dilera w Polsce nie kupi się jednouncjówki poniżej 150 pln ( przy założeniu utrzymania się obecnej ceny $ ).

Wielki plus za to, że nazwisko autora wpisu znajduje się nie tylko w stopce ale też na górze artykułu. Dzięki temu po wejściu w dany materiał nie trzeba przewijać na dół aby zerknąć kto jest autorem.

’@Lit

Witam serdecznie,

poniżej zamieszczam aktualizację sytuacji na rynku litu dla zainteresowanych.

Lit jest surowcem, który ma wiele zastosowań, ale kluczowym jest wykorzystywanie tego metalu w produkcji akumulatorów, zwłaszcza w pojazdach elektrycznych. Wraz z tym jak w poprzednich latach auta elektryczne stawały się coraz bardziej popularne, rosło też zapotrzebowanie na lit, który jest podstawowym składnikiem baterii litowo-jonowych (najpowszechniej wykorzystywany typ akumulatorów globalnie).

Rosnący popyt na lit oraz mniej lub bardziej „odjechane” przewidywania dotyczące przyszłego zapotrzebowania na ten metal sprawiły, że jego notowania doświadczyły olbrzymich wzrostów.

Dobrze pokazuje to poniższy wykres przedstawiający ceny litu na przestrzeni ostatnich 5 lat.

Wysokie ceny metalu sprawiły, że producentom opłacało się zwiększyć/uruchomić nową produkcję. Stopniowo rosła podaż metalu na rynku, sprawiając, że jego notowania stopniowo się osuwały.

Następnie nadeszło globalne spowolnienie gospodarcze i pogorszyły się perspektywy dla litu od strony popytowej. Szczególnie mam tu na myśli wątek spadku zainteresowania pojazdami elektrycznymi, który omówiłem przy okazji mojego komentarz nt rynku miedzi pod ostatnim artykułem (link do komentarza poniżej).

https://independenttrader.pl/blog-independent-trader-w-nowej-odslonie/#comment-205

Szacuje się, że w 2024 roku nadwyżka litu na rynku sięgnie 110 tys. ton i również w kolejnych 2 latach będzie utrzymywać się na dość sporym poziomie.

W mojej ocenie te szacunki mogą nie uwzględniać dalszego spowolnienia w gospodarce oraz nasilającego się zniechęcenia do elektryków. Tym samym, perspektywy dla tego metalu nie są moim zdaniem zbyt dobre w perspektywie najbliższych 1-3 lat.

Coś, co mogłoby te perspektywy poprawić, to ewentualnie rosnące zapotrzebowanie na magazyny energii, które muszą towarzyszyć OZE (odnawianym źródłom energii) aby na dłuższą metę OZE miały sens. Popyt na lit w związku z magazynami energii mógłby częściowo zrekompensować spadek popytu związany z mniejszą produkcją elektryków. Osobiście nie widzę na horyzoncie przesłanek, aby tak duża nadwyżka spotkała się z wystarczającym popytem w najbliższym czasie, aby ceny litu znacząco odbiły. Ostatnia podbitka moim zdaniem nie świadczy o zmianie trendu.

Pozdrawiam,

Konrad ITT

W perspektywie 2-3 lat prognoza może okazać się nie do końca trafiona.

Spadek cen baterii opartych na licie nie związany ze spadkiem jego ceny uruchomi w 2 półroczu tego roku gwałtowne zwiększenie popytu.

Nie jest prawdą, że nastąpiła, lub nastąpi w dającej się przewidzieć przyszłości mniejsza produkcja elektryków.

Niemcy to nie cały świat, a 3 miesiące to nie rok. W 2014 roku nastąpi wzrost produkcji samochodów elektrycznych , a jak we wszystkich tego typu technologiach będą podnosić statystyki Chiny.

W dłuższej perspektywie lit skazany jest na fazę schyłkową.

Dziękuję za odpowiedź.

Może, dlatego dałem 1-3, bo tak na prawdę jeszcze się to wyklaruje, a ja będę monitorował sytuację i wklejał aktualizacje.

Jak okaże się, że jednak popyt na elektryki globalnie nie ucierpi, do tego gospodarka się ustabilizuje i dalej rozwijać się będzie kwestia magazynowania energii, to lit może mocniej odbić. Z drugiej strony trzeba brać też poprawkę na to, że w ciągu trzech lat technologia wodorowa może zyskać na popularności, zostaną wymyślone lepsze baterie (mniej litu) itd.

No i mam też z tyłu głowy podażową stronę. Mimo, że mamy nadwyżkę litu, to sporą część rynku kontrolują Chiny, wiec jakiekolwiek napięcia Waszyngton-Pekin, mogą sprawić, że owszem na wschodzie litu będzie w bród, a na zachodzie może go nawet brakować.

Mógłbyś to rozwinąć?

Moim zdaniem ludzie kupowali elektryki nie dlatego, że są lepsze od aut spalinowych, tylko dlatego, że mieli ulgi, dopłaty itd. Z każdej strony natomiast widać, że elektryki są o wiele bardziej awaryjne, brakuje infrastruktury do ładowania, naprawy są bardzo drogie. Jeśli baterie będą taniej produkowane, to oczywiście tańsze będą same pojazdy, ale nadal będą awaryjne, drogie w naprawie, upierdliwe pod względem ładowania itd. Technologia wodorowa zdaje się dostarczać rozwiązania dla wielu problemów, z którymi borykają się elektryki.

Nie doprecyzowałem tego i rzeczywiście odnosiłem się głównie do Europy, ale jest to drugi największy rynek dla EVs. Jak nie będzie dodatkowych zachęt w Europie oraz ładowarek, to tutaj Chińczycy za dużo eksportować nie będą. Zwłaszcza, że koncerny europejskie już zapowiadają powrót do rozwijania napędów spalinowych.

W zasadzie o wszystkim możemy tak powiedzieć.

Z ostatnim zdaniem bym polemizował, bo są po prostu atrakcyjniejsze rynki surowcowe w tym momencie.

Pozdrawiam

Konrad ITT

Trzeba mieć zawsze z tyłu głowy, że cały ten wózek z OZE od 2 lat ciągną Chiny.

Biorąc pod uwagę ich zwiększenie mocy produkcyjnych w żadnym razie nie można się spodziewać jakieś stagnacji. Wręcz przeciwnie. Można założyć, że aktualna cena litu, to świetna okazja do jego zakupu.

Później popatrzyłem w kod to też mi wyszło, że PHP i WordPress. W sumie głupie pytanie z mojej strony.

Lit służy też do produkcji trytu…

Jeżeli to publikują (https://www.focus.pl/artykul/francja-wiecej-bomb-atomowych), to wiadomo, że baterii nie będzie

Ciekawi mnie na jakim backendzie została wykonana nowa strona. Trochę poprawek i będzie śmigać. W tym momencie mam problem z dodaniem linku z poziomu przycisku „link”. Wcześniej wklejałem na jakiś hosting a potem link tutaj z obrazkiem. Teraz nie widzę takiej możliwości i muszę zapisywać na dysku, co w sumie jest dla mnie mniej łatwe.

edit: już rozumiem. Trzeba zaznaczyć link wklejony a potem dopiero kliknąć ten „łańcuch”.

Wkleiłem obraz z dysku ale go nie widzę. Jakby się nie zapisał

Pozwoliłem sobie na drobną edycję i usunąłem zduplikowaną grafikę.

Pozdrawiam,

Konrad ITT

Backend to tradycyjny WordPress czyli PHP i zapewne MySQL. Szału nie ma, ale to typowa zachowawcza decyzja w stylu „bo wszyscy tak mają” i „po co przepłacać”. Hakerskie zabawki i skanery luk w zabezpieczeniach PHP pracują dzień i noc, więc niech tylko admin aktualizuje pluginy i silnik co parę tygodni, to może uda się uniknąć jakiejś wtopy.