Inwestowanie w spółki wypłacające dywidendę od zawsze napędzało handel na rynkach kapitałowych całego świata. W końcu dzięki akcjom stajemy się współwłaścicielami konkretnych przedsiębiorstw, których zadaniem jest przede wszystkim generowanie zysków. Te z kolei można reinwestować lub przynamniej w części wypłacić udziałowcom. To całkowicie naturalne, że inwestujemy w jakieś przedsięwzięcie po to by się na nim wzbogacić, dlatego przez wiele lat dywidenda miała kluczowe znaczenie.

W trakcie manii jaka ogarnęła rynek akcji w USA przed 2000 rokiem, wielu inwestorów zaczęło preferować szybko rozwijające się i modne spółki (głównie z sektora technologicznego), które najczęściej nie wypłacają dywidendy. Inwestowanie zamieniło się w tzw. trading, a inwestorzy w graczy giełdowych, dla których liczą się jedynie krótkotrwałe zmiany cen. Obecnie nierzadko dochodzi do sytuacji, w której spółka, która jeszcze nie wygenerowała żadnego zysku i nie ma w swojej ofercie ani jednego produktu jest chętniej kupowana niż stabilna od lat przynosząca dochody firma, która dzieli się z akcjonariuszami kilkuprocentową dywidendą. Coraz bardziej liczą się wykresy i newsy w mediach społecznościowych, coraz mniej realne wyniki finansowe. Czy słusznie?

O ile tak powszechnie lekceważona dywidenda jest mało istotna w przypadku krótkoterminowego tradingu, to z punktu widzenia inwestora długoterminowego ma kolosalne znaczenie. W ramach Kopiowania Ruchów Tradera nigdy nie inwestujemy w spółki, które oprócz tego, że są modne nie mają nic więcej do zaoferowania. Większość spółek w portfelu standardowym wypłaca regularną dywidendę. Portfel defensywny jest nastawiony niemal wyłącznie na aktywa dywidendowe, rzecz jasna oprócz gotówki i metali szlachetnych.

Dlaczego?

Inwestowanie w dywidendę ma sporo zalet. Przede wszystkim znakomicie poprawia zwrot z inwestycji. Na poniższym wykresie możecie prześledzić notowania DEM – ETF’u dającego ekspozycję na spółki z rynków rozwijających się wypłacających wysoką dywidendę. Wykres czerwony dotyczy wyłącznie notowań funduszu, niebieski wlicza również do wyniku wartość wypłaconych dywidend.

Jak widać różnica jest znacząca. Fundusz, który jeślibyśmy patrzyli wyłącznie na cenę w ciągu 5 lat dał 12% zwrot zupełnie inaczej wygląda po uwzględnieniu dywidendy. W takim przypadku zwrot z inwestycji przekracza 40%.

Inną zaletą wypłacanych dywidend jest to, że pozwalają inwestorom spać spokojnie. Jeśli kupimy akcje dobrej spółki, ale jej notowania z różnych względów nie rosną lub nawet spadają, to łatwiej jest utrzymać taką pozycję w portfelu, mając świadomość, że wypłaca rocznie kilka procent dywidendy.

Dobrym przykładem może być tutaj Gazprom, którego cena w latach 2015-2019 stała w miejscu. Niewykluczone, że ta spółka straciłaby miejsce w naszym portfelu, gdyby nie fakt, że co roku wypłacała pokaźną dywidendę. Patrząc z dzisiejszej perspektywy opłacało się poczekać.

Kolejną zaletą dywidend jest duża wolność, którą dają. Możemy je reinwestować w tę samą albo w inną spółkę lub w inny rodzaj aktywów, który aktualnie uznamy za niedowartościowany. Jeśli mamy w portfelu dobre spółki, to dywidenda będzie do nas trafiać niezależnie od tego czy na rynku jest hossa czy bessa. W ostateczności możemy również przeznaczyć ją na konsumpcję, zatrzymując w portfelu tyle samo akcji ile pierwotnie kupiliśmy.

I tu pojawia się pytanie, jaka spółka dywidendowa jest dobra, a jaka nie. Odpowiedź jest znacznie trudniejsza niż by się z pozoru wydawało. Najczęstszym błędem początkujących inwestorów jest kupowanie spółek o wysokiej stopie dywidendy, bez zwracania uwagi na inne parametry. Wg takiego rozumowania spółka A jest gorsza bo ma 5% stopę dywidendy, a spółka B jest lepsza, bo ma 8% stopę dywidendy. Niestety to tak nie działa.

Przede wszystkim musimy wiedzieć, czy akcje, które kupujemy należą do spółki, która radzi sobie na rynku czy tylko do takiej, która traci pozycję w swojej branży, ale wciąż płaci hojną dywidendę. Być może nasza inwestycja jutro będzie bankrutem lub co bardziej prawdopodobne przestanie wypłacać dywidendę. Podstawowym elementem są tu fundamenty. Jeśli spółka nie generuje zysków, jest nadmiernie zadłużona, nie jest innowacyjna, nie potrafi radzić sobie z konkurencją, to prawdopodobnie nacieszymy się tą dywidendą krótko. A nawet jeśli będzie wypłacana to stracimy dużo więcej na lecących w dół notowaniach spółki niż zyskamy na dywidendzie.

Druga sprawa to historia wypłaty dywidendy, która wiele o spółce mówi. Jeśli wiemy, że dywidenda była wypłacana nieprzerwanie od np. 20 lat to jest spora szansa, że tak będzie nadal. Dobrze by było, gdyby spółka co rok nie tylko nie redukowała, lecz zwiększała dywidendę. Wiadomo, że nie można mieć wszystkiego, ale idealna sytuacja jest wtedy, gdy macie w portfelu akcje, co do których jesteście niemal pewni, że należą do znakomitego, niedowartościowanego przedsiębiorstwa. Wtedy jest szansa, że za 5 czy 10 lat ta spółka nie tylko będzie nadal wypłacać Wam solidną dywidendę, ale również będzie 2x lub 3x droższa.

Poniżej znajdziecie analizę jednej ze spółek, z raportu „10 pomysłów na stabilną dywidendę” , opublikowanego w ramach Kopiowania Ruchów Tradera. Być może zaskoczy Was jej branża i skala działalności, ale celowo wybraliśmy właśnie Samsunga. Ta spółka to dowód na to, że inwestując w wartość i dywidendę nie musimy ograniczać się jedynie do starych, „nudnych” sektorów. W raporcie są spółki działające w kompletnie odmiennych branżach z gamingiem i producentem kosmetyków włącznie.

Nim jednak przejdziemy do analizy wyjaśnijmy kilka pojęć, które zostały w niej użyte:

1. Kapitalizacja – to wielkość spółki wyrażona zazwyczaj w mld $. W przypadku spółek dywidendowych zdecydowanie wolimy inwestować w aktywa o dużej kapitalizacji (ponad 2 mld $) i o ugruntowanej pozycji na rynku.

2. P/E (cena/zysk) to nic innego jak aktualna cena spółki podzielona przez jej zysk przypadający na jedną akcję. W związku z tym, jeżeli P/E wynosi 10 oznacza to, że inwestorzy są skłonni zapłacić 10 dolarów za każdy 1 dolar zysku generowanego przez spółkę. Na podstawie P/E możemy określić czy dane akcje są aktualnie niedowartościowane (tanie) czy przewartościowane (drogie). Więcej na temat tego wskaźnika znajdziecie w naszym Słowniczku.

3. ROE – (zwrot z kapitału własnego) jest w gruncie rzeczy bardzo prostym wskaźnikiem, który porównuje zysk netto spółki (po opodatkowaniu) do jej kapitału własnego. Wynik jest wyrażony w %. Kapitał własny to wszystkie aktywa spółki pomniejszone o jej zobowiązania. ROE świetnie się sprawdzi w przypadku spółek o małym zadłużeniu, będzie natomiast kiepskim współczynnikiem dla aktywów generujących zyski lub straty głównie na bazie długu. Więcej na temat ROE przeczytacie w artykule „Czym kieruje się Warren Buffett przy doborze spółek?”.

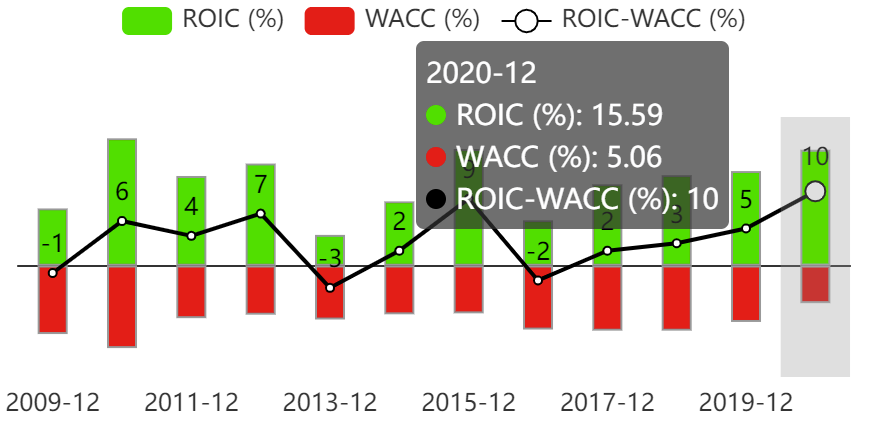

4. ROIC (netto) – to zwrot z zainwestowanego kapitału, bez znaczenia czy to kapitał własny czy pochodzący ze zobowiązań. Żeby jednak wykluczyć sytuację, w której mamy pozytywny ROIC, ale tak naprawdę przynosimy straty porównujemy ROIC (słupki zielone) do średniego kosztu pozyskania kapitału -WACC (słupki czerwone).

Jeśli np. pozyskanie 100$ (przez kredyt albo emisję obligacji) kosztuje nas 5%, a ROIC mamy na poziomie 15% to nasz realny zwrot z zainwestowanego kapitału wynosi 10%. Podobnie jak ROE, ROIC na poziomie 20% lub więcej uchodzi za bardzo dobry wynik.

Jeśli np. pozyskanie 100$ (przez kredyt albo emisję obligacji) kosztuje nas 5%, a ROIC mamy na poziomie 15% to nasz realny zwrot z zainwestowanego kapitału wynosi 10%. Podobnie jak ROE, ROIC na poziomie 20% lub więcej uchodzi za bardzo dobry wynik.

5. Marża operacyjna – określa jak efektywnie spółka jest w stanie przekuć sprzedaż na zysk. Jeśli weźmiemy pod uwagę wszelkie koszty stworzenia produktu lub usługi (ale nie odsetki, podatki itp.) to otrzymamy zysk operacyjny. Gdy ten zysk podzielimy przez przychody ze sprzedaży to otrzymamy marżę operacyjną wyrażoną w %. Im wyższa tym lepsza, bo powoduje, że nawet przy wzroście kosztów produkcji można utrzymać tę samą cenę produktu, poświęcając nieco ze swojej marży. Spółki z wysoką marżą są więc w stanie konkurować cenowo. Możemy pod względem marży porównywać ze sobą spółki z tej samej branży, ale nigdy nie robimy tego w odniesieniu do różnych branż. Przykładowo, linie lotnicze nigdy nie będą miały tak wysokiej marży jak np. spółki technologiczne.

Jak określić czy spółka wypłaca dużą czy małą dywidendę? 1$ dywidendy przypadający na akcje notowaną po 100$ to przecież nie to samo co 1$ dla spółki notowanej po 1000$. By jeszcze bardziej skomplikować sprawę, dywidendy mogą być wypłacane w różnych odstępach czasu (miesiąc, kwartał, pół roku i rok), a spółka może przeznaczać na nie większą lub mniejszą część swoich zysków. Ponadto, jeśli inwestujemy w długim terminie to z pewnością będziemy również oczekiwać dobrej dywidendy w przyszłości. Tymczasem spółka, która dziś wypłaca szczodrą dywidendę, jutro może nie wypłacać jej wcale. Dlatego z naszego punktu widzenia najważniejsza jest dobra historia wypłacanych dywidend, ale opieramy się też na kilku innych wskaźnikach:

6. Stopa dywidendy – to porównanie rocznej dywidendy przypadającej na jedną akcję do ceny akcji. Wynik jest wyrażony w procentach. Jeśli kurs akcji wynosi 100$, a wartość dywidendy przypadającej na 1 akcję 3$ to stopa dywidendy wynosi 3%. Im wyższa stopa dywidendy tym teoretycznie lepiej, nie wolno jednak polegać tylko na niej. Stopa dywidendy zależy nie tylko od wielkości wypłacanej dywidendy, ale przede wszystkim od ceny akcji, która zmienia się podczas każdej sesji giełdowej, niekiedy bardzo dynamicznie. Gdy cena akcji spada automatycznie rośnie stopa dywidendy. Stopa dywidendy może więc także wskazywać na aktywa niedowartościowane (z niską ceną) pod warunkiem, że reszta wskaźników, które tu przedstawiamy jest w porządku.

7. Współczynnik wypłaty dywidendy – wskaźnik wypłaty dywidendy odpowiada na pytanie: „Jaką część swojego rocznego zysku spółka przeznaczyła na dywidendy?” Rozsądnie zarządzane spółki poświęcają na dywidendę ok 20-60% osiągniętego zysku. Większe wartości powinny budzić niepokój. Nie da się utrzymać tego wskaźnika zbyt długo na poziomie 100% lub więcej, wyjątkiem są tutaj REIT-y, w ich przypadku to normalny poziom.

8. Średnioroczny wzrost dywidendy – określa o ile % średnio co roku w ciągu wybranego okresu (w raporcie zazwyczaj 5 lat) spółka zwiększała swoją dywidendę. Wskaźnik ten jest o tyle ważny, że pozwala sprawdzić czy dywidenda spółki rośnie w tym samym tempie co inflacja czy w gorszym. Im wyższy wynik tym lepiej pod warunkiem, że nie odbywa się to kosztem współczynnika wypłaty dywidendy.

Wzrost dywidendy wpływa również na naszą osobistą stopę dywidendy (yield-on-cost). Załóżmy, że 5 lat temu kupiłeś akcje spółki po 100$ i wypłacała ona 5$ dywidendy na akcję. Stopa dywidendy wynosiła 5%. Teraz akcje mają inną cenę, ale dywidenda średniorocznie rosła o kilka procent i obecnie wynosi 20$. Jeśli cena akcji jest wyższa niż wtedy, gdy je kupowaliśmy to całkiem możliwe, że stopa dywidendy nadal oscyluje gdzieś w granicach 5% lub jest niższa. Jednak nasza osobista stopa dywidendy wynosi 20% bo kupowaliśmy akcje po 100$, a obecnie płacą one 20$ dywidendy na akcję.

Teraz, gdy omówiliśmy już wszystkie istotne szczegóły, możem przejść do analizy Samsunga.

Samsung Electronics [LSE:SMSN] – elektronika użytkowa

Samsung z kapitalizacją ponad 400 mld $ jest największą spółką notowaną na giełdzie w Korei Południowej i jedną z największych na świecie. Żeby pokazać jak duży wpływ ma ta spółka na gospodarkę Korei warto wspomnieć, że odpowiada ona za 12% PKB i 20% eksportu tego państwa. Korea Płd. jest zdecydowanie najbardziej rozwiniętym pod względem technologicznym krajem w Azji, gdzie każdy mieszkaniec ma darmowy dostęp do szerokopasmowego łącza internetowego, a najnowszy sprzęt RTV i AGD gości praktycznie w każdym domu.

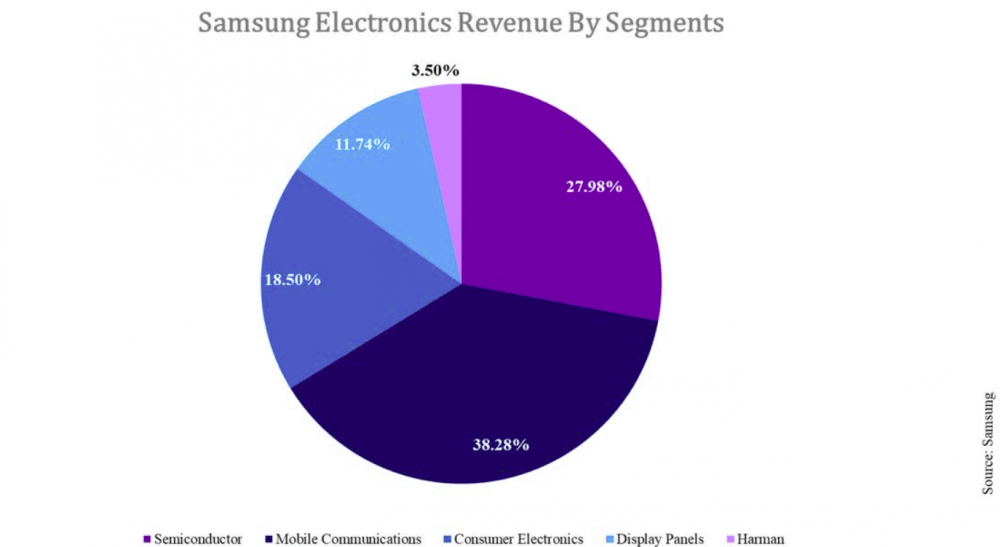

Wspominamy o tym, ponieważ w Polsce Samsung jest postrzegany głównie jako producent doskonałych smartfonów. Tymczasem spółka zajmuje się nie tylko gadżetami, ale również produkcją procesorów i kości pamięci oraz elektroniką użytkową, a więc telewizorami, pralkami, zmywarkami do naczyń itp. Jej działalność jest więc dość mocno zdywersyfikowana. Poniższa grafika pokazuje z jakiego rodzaju produktów Samsung uzyskuje największe przychody.

Tu nie ma zaskoczenia, komunikacja mobilna (smartfony) stanowi niemal 40% przychodów, ale oprócz niej bardzo istotna jest produkcja paneli LCD i OLED odpowiadająca za znaczną część elektroniki użytkowej, która stanowi tu 18,5% przychodów. Sama produkcja różnego rodzaju paneli generuje aż 11,7% przychodów. Półprzewodniki (procesory i kości pamięci) to niemal 28% przychodów spółki.

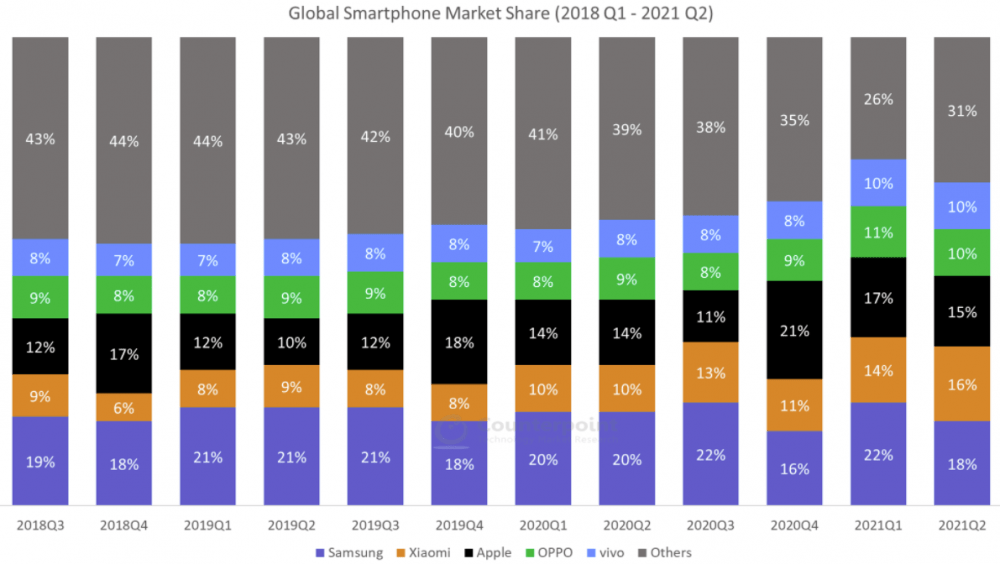

Pod względem najdynamiczniej rozwijającego się rynku smartfonów Samsung pozostaje liderem i wbrew obawom analityków sprzed kilku lat nie oddaje łatwo pola producentom chińskim. Obecnie Samsung obsługuje ok 18-20% globalnego rynku smartfonów i przy sprzedaży ok 300 mln sztuk rocznie jest ich największym producentem na świecie.

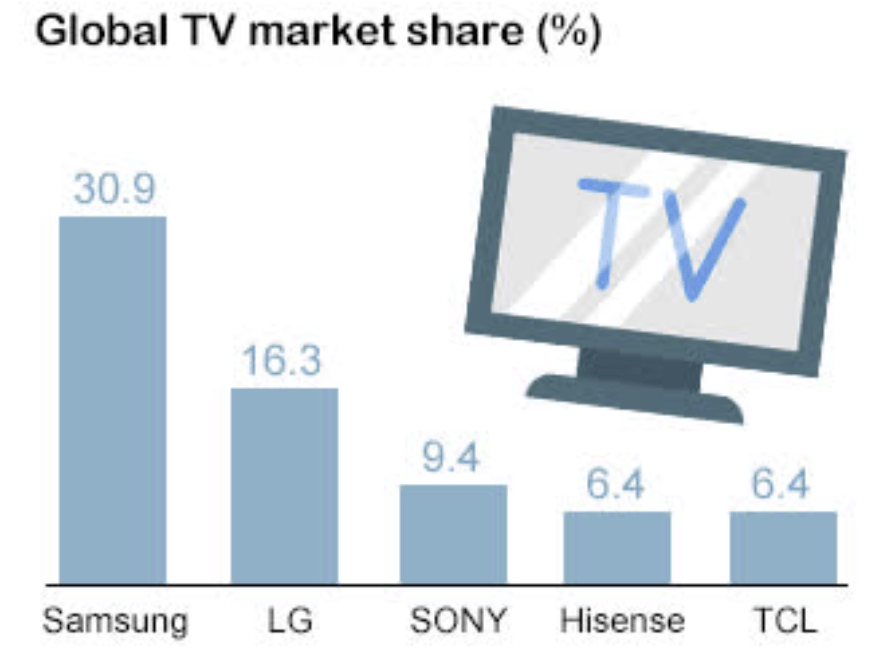

O ile na rynku elektronicznych gadżetów konkurencja jest coraz większa to już pod względem paneli LCD i OLED, Samsung staje się powoli monopolistą. Co prawda dotychczas przejął ok 30% rynku, ale drugi w kolejce LG ma już znacznie gorszy wynik.

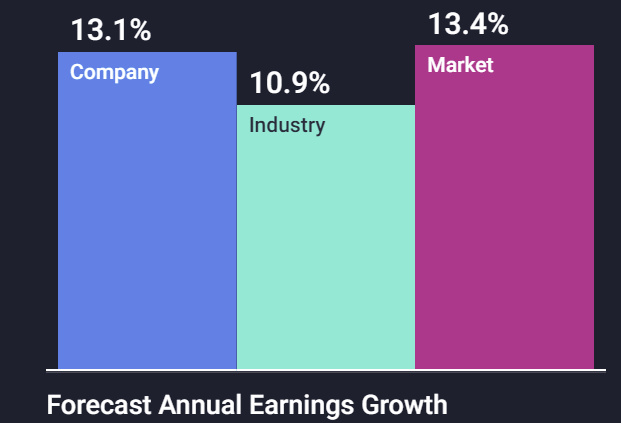

Tak duża dominacja na rynku, skala produkcji i sprzedaży w jakiej operuje Samsung oraz dość wysokie marże mogą oznaczać tylko jedno – wysokie zyski teraz i w najbliższej przyszłości. Biorąc pod uwagę oczekiwania rynku, zysk na akcję spółki powinien rosnąć średniorocznie o ok 13%, tyle ile średnia dla szerokiego rynku Korei Płd. i o 2% więcej niż u konkurencji.

Taka przewaga jest do utrzymana oczywiście tylko wtedy, gdy spółka pozostanie innowacyjna, a innowacyjności Samsungowi nie brakuje. Przypomnijmy, że to ta spółka wprowadziła na rynek urządzeń obsługiwanych systemem Android ekrany AMOLED, rysiki S-PEN, skanery odcisków palca, ładowanie bezprzewodowe, czy więcej niż jeden aparat obsługiwany w smartfonie. Aktualnie Samsung silnie promuje duże wyświetlacze OLED oraz elastyczne ekrany stosowane np. w serii Galaxy Fold. Coraz agresywniej podbija również rynek Smartwatch’y.

Dywidenda

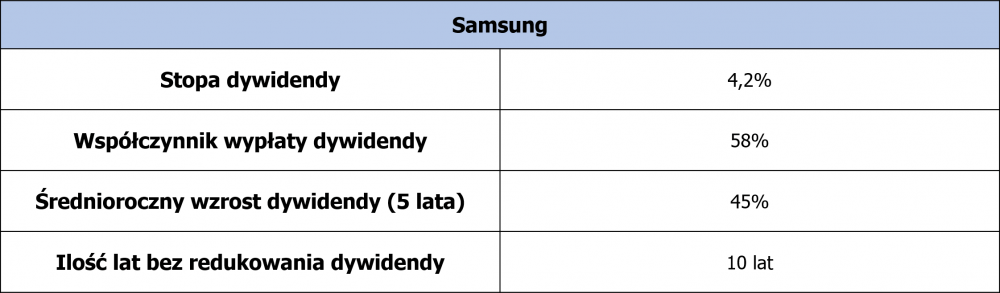

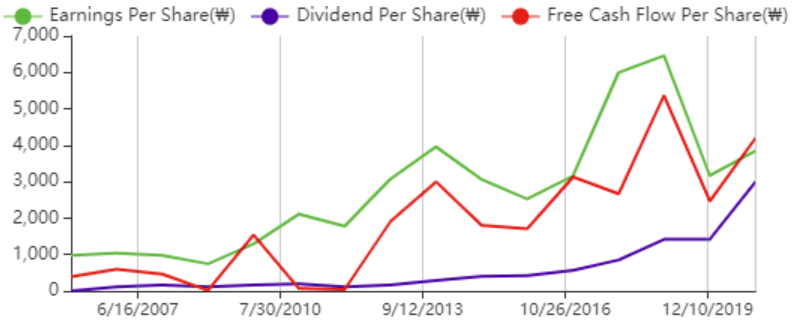

Samsung, podobnie jak Intel jest specyficznym przypadkiem spółki działającej w branży technologicznej i jednocześnie będącej typową pozycją typu value w dodatku wypłacającą stabilną i zazwyczaj atrakcyjną dywidendę. Samsung nie redukował dywidendy od 2011 roku, wprost przeciwnie systematycznie ją powiększa. W ostatnich 5 latach o ponad 45% w ujęciu rocznym. Co najważniejsze wraz ze wzrostem dywidendy (linia fioletowa) rosną również zyski (linia zielona) i przepływy pieniężne spółki (linia czerwona).

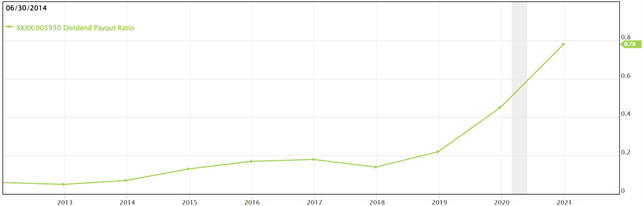

To bardzo zdrowa sytuacja choć lekki niepokój budzi dość gwałtowny wzrost współczynnika wypłaty dywidendy począwszy od 2018 roku.

Obecnie wynosi on ok 78% więc jest jeszcze do przyjęcia tak długo jak spółka zwiększa swoje zyski. Samsung zapowiedział, że w latach 2021-2023 będzie systematycznie zwiększał dywidendę starając się nie poświęcać na nią więcej niż 50% zysków. Ponieważ póki co Samsung praktycznie nie ma istotnego zadłużenia deklaracja spółki wygląda na wyważoną i do zrealizowania, bez znaczenia czy nastąpią podwyżki stóp procentowych czy też ich nie będzie.

Silne strony

– ogromna kapitalizacja i udział w rynku

– oczko w głowie Korei Płd. i największa spółka w tym kraju

– stopa dywidendy najwyższa od 10 lat

– praktycznie brak długu

– wysokie prognozowany wzrost zysków

– innowacyjność

Słabe strony i zagrożenia

– konkurencja ze strony Chin

– przerwy w łańcuchach dostaw głownie z Wietnamu, Indii i Indonezji, gdzie spółka pozyskuje tanią siłę roboczą

– brak produktów budżetowych w ofercie Samsunga

Notowania

Samsung przy wyliczeniu uwzględniającym dywidendy dał w ciągu 5 lat ponad 150% wzrost to ponad 20% średniorocznie. Obecnie jego cena jest 22% poniżej szczytu z końcówki rewelacyjnego dla spółki 2020 roku. Od początku bieżącego roku notowania Samsunga spadają, ale nie w gwałtowny sposób. Mimo to decyzję o zakupie należałoby odłożyć do momentu, w którym prawdopodobne będzie, odwracanie trendu. W długim terminie uważamy, że ta spółka ma nadal realne szanse na całkowity średnioroczny zwrot przekraczający 20%.

Independent Trader Team

PS. Od Tradera 21:

Podsumowując dzisiejszy artykuł chciałbym podkreślić jeszcze jedną bardzo ważną rzecz. W inwestycjach to nie krótkoterminowy wynik jest najważniejszy. Od początku roku mój portfel standardowy wypracował 70% zysku, a defensywny 16%. Mimo to nie popadam w nadmierny optymizm bo wiem, że takie wyniki jakie osiągnęło Kopiowanie Ruchów Tradera są nie do utrzymania w dłuższym okresie. Uważam, że przy obecnej inflacji dobry, długoterminowy zwrot powinien wynosić około 20% i to tylko przy założeniu, że nie spotka nas jakieś istotne wydarzenie przy którym COVID to bułka z masłem. Być może nadejdzie rok, w którym mój portfel, albo wyjdzie na zero albo wręcz skończy na sporym minusie. To właśnie w trudnych okresach najważniejsza jest edukacja. By nie panikować, nie podejmować głupich decyzji, nie podążać za tłumem. Dlatego raporty specjalne zawsze były i zawsze będą nieodłącznym elementem kopiowania moich ruchów.

Najważniejsze to wiedzieć w co się inwestuje i dlaczego.