W najbliższy czwartek (3 października) Trybunał Sprawiedliwości Unii Europejskiej wyda werdykt w sprawie kredytów frankowych. Jeśli ostateczna decyzja będzie niekorzystna dla banków, ich straty mogą okazać się dużo większe niż zyski całego sektora. Gra toczy się więc o naprawdę wielką stawkę.

Skąd wzięły się kredyty frankowe?

Moda na kredyty hipoteczne we frankach pojawiła się jeszcze przed upadkiem banku Lehman Brothers i osiągnęła szczyt w połowie 2008 roku. Niskie stopy procentowe w Szwajcarii powodowały, że oprocentowanie kredytów frankowych było znacznie niższe niż tych denominowanych w złotówce. Na początku 2009 roku oprocentowanie hipotek frankowych wynosiło ok. 4%, a złotowych ok. 7%. Różnica była więc spora.

Niższe oprocentowanie to jednak nie tylko niższa rata, ale również wyższa zdolność kredytowa. Wielu ludzi, którzy nie byliby w stanie otrzymać kredytu w złotówkach, mogło sobie na niego pozwolić we frankach. Jednym z podstawowych kryteriów określania zdolności kredytowej jest relacja zarobków do wysokości raty, a ta w przypadku hipotek frankowych wypadała znacznie lepiej.

Pseudodoradcy wciskali ludziom długoterminowe kredyty frankowe, mówiąc że to najlepszy sposób na sfinansowanie nieruchomości. Od 2003 do 2008 roku frank taniał i wielu ludzi wierzyło, że z czasem jego kurs zrówna się z kursem złotówki. Potem sytuacja uległa zmianie.

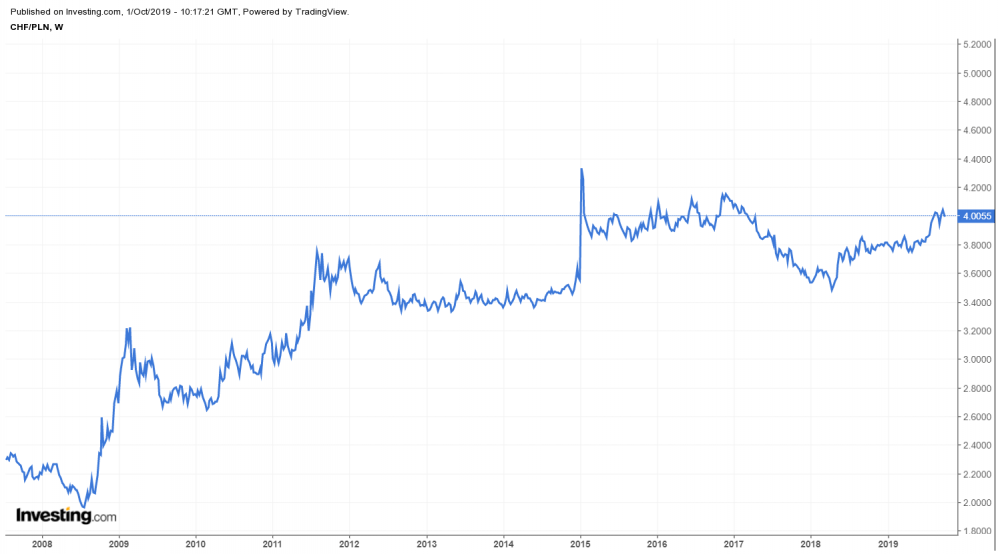

Zmiana kursu CHF/PLN

W przeciągu 11 lat frank zdrożał z 1,95 zł do ponad 4 zł. Tak silnego umocnienia szwajcarskiej waluty nie spodziewał się nikt, a już na pewno nie Ci, którzy wzięli kredyty.

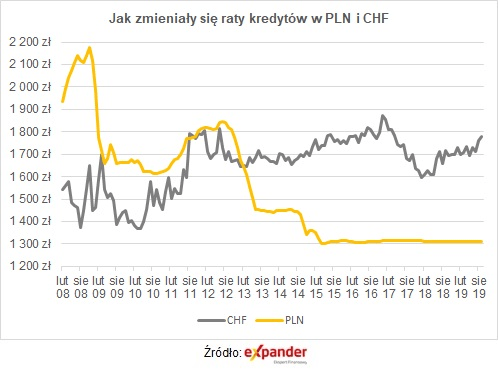

Rata przeciętnego kredytu (300 tys. zł na 30 lat) denominowanego w CHF wzrosła z 1500 zł na 1900 zł. Zadłużenie typowego frankowicza wzrosło jednocześnie z 300 tys. zł do ok. 400 tys. zł i to przy założeniu, że terminowo spłacał odsetki. Wzrost raty i zadłużenia był spowodowany wyłącznie coraz droższym frankiem.

Problemem było nie tylko umocnienie się franka, ale również chaotyczność tych zmian. Gwoździem do trumny okazał się dzień 15 stycznia 2015 roku. Szwajcarzy nagle i bez zapowiedzi uwolnili kurs swojej waluty względem euro. Frank podrożał o 19% w 1 dzień przekraczając na moment barierę 5 zł. Ludzie, którzy zaciągnęli kredyty we frankach stali się synonimem klęski. Czy słusznie?

Czy „frankowicze” mają rację?

Nie da się ukryć, że zawieranie kredytu w obcej walucie bez uwzględnienia ryzyka kursowego to objaw skrajnej nieodpowiedzialności. Ktokolwiek mówi, że frankowicze są sami sobie winni, ma w tym sporo racji. Ich decyzja była podyktowana tylko tym co „tu i teraz”. Kompletnie nie brali pod uwagę, że kredyt trzeba spłacać przez lata i że w tym czasie mogą zmienić się stopy procentowe, jak również może dojść do umocnienia franka.

Warto tu też dodać, że frankowicze trochę przesadzają, ponieważ gdyby w 2008 wzięli analogiczny kredyt w złotówkach to przez kilka lat płaciliby większą ratę niż w frankach. Dopiero po 2013 roku kredyt frankowy stałby się droższy, a po 2015 wyraźnie droższy. Grzechem frankowiczów było założenie, że atrakcyjną ratę utrzymają przez cały okres spłacania kredytu i że stopy procentowe w Polsce nadal będą tak wysokie jak w 2008 roku. Poniżej zamieszczamy wysokość miesięcznej raty dla kredytu 300 tys. złotych na 30 lat denominowanego we frankach (kolor szary) i w złotówkach.

Z drugiej strony system, w którym udziela się kredytów osobom, które ich nie rozumieją, również nie jest bez winy. Powiedzmy sobie szczerze, przeciętny Polak nie pojmuje czym jest zmienne oprocentowanie i jak wpłynie na ratę kredytu. Nie ma również większego wyobrażenia o kursach walutowych. Nie uczymy o tym w szkole podstawowej ani w średniej, a na studiach też różnie z tym bywa. Innym przykładem mogą być ludzie starsi, którzy co prawda mają zdolność kredytową, ale już niekoniecznie wiedzę na temat działania kredytów bankowych. Przecież wychowali się w kompletnie innym systemie.

Niewiedza oczywiście nie usprawiedliwia. Możemy nie znać się na komputerach, ale mimo to się nimi posługiwać. Tyle, że w przypadku komputera czy innego urządzenia otrzymujemy instrukcję obsługi, której w przypadku kredytów frankowych nie było lub była sformułowana niejasno. Tu jest problem i z tego powodu frankowicze odwołują się do sądów i TSUE. Banki nie poinformowały ich klarownie o ryzyku kursowym.

W momencie gdy udzielano najwięcej kredytów frankowych nawet politycy wypowiadali się o nich pozytywnie. Na początku 2008 roku „ekonomista” Ryszard Petru mówił publicznie, że branie kredytów we frankach jest znakomitym pomysłem. Kilka miesięcy później, sam dokonał przewalutowania na złotówki.

Premier Morawiecki twierdził, że gdy był prezesem BZWBK, bank ten nie udzielał kredytów we frankach. W rzeczywistości było inaczej, choć trzeba przyznać, że kierowany przez niego bank nie udzielał ich na taką skalę jak np. Millenium czy Getin.

Wielkość udzielonych kredytów i kondycja sektora bankowego

Pomimo zapewnień polityków (Tusk, Duda), nikt z rządzących do tej pory nie interweniował w imieniu frankowiczów. Procesy sądowe w 90% wygrywają banki. W zasadzie frankowiczom pozostały 2 wyjścia: pozbyć się hipoteki i tym samym nieruchomości lub spłacać wyższe odsetki. Wielu porzuciło swoje hipoteki. W konsekwencji liczba kredytów udzielonych we frankach spadła z poziomu ok. 700 tys. do 450 tys. Mimo to, wartość zobowiązań wciąż szacuje się na ponad 120 mld zł.

Jeśli wyrok TSUE byłby korzystny dla klientów, to mogliby oni:

1. Przewalutować kredyty na złotówki po kursie z dnia zawarcia umowy. Sytuacja wymarzona. Spłacamy taniego franka, korzystając jednocześnie z niskich stóp procentowych w Szwajcarii.

lub

2. Unieważnić umowy, co oznaczałoby zwrot odsetek zapłaconych przez klientów.

W obu przypadkach sektor bankowy straci. Jak dużo, tego nie da się do końca przewidzieć. Wszystko zależy od tego ilu frankowiczów zdecyduje się na pójście do sądu i wygra swoje procesy. Obecnie zaledwie 2% wystawionych umów ma otwartą sprawę w sądzie, ale po korzystnym wyroku TSUE ta liczba może gwałtownie wzrosnąć. Jak grzyby po deszczu będą pojawiać się oferty kancelarii, które za odsetek od wygranej kwoty będą reprezentować setki klientów w postępowaniach grupowych.

Związek Banków Polskich szacuje, że maksymalne straty dla sektora bankowego mogą wynieść ok. 60 mld zł. Biorąc pod uwagę, że zyski banków w 2018 roku były na poziomie 14,7 mld zł wspomniana powyżej kwota jest astronomiczna. Z drugiej strony 60 mld to bardzo pesymistyczne założenie zakładające, że 100% frankowiczów uda się do sądu i wygra. Agencja Moody’s uważa, że realne obciążenie to „jedynie” ok. 22 mld zł. Jak będzie w rzeczywistości, tego nie jesteśmy w stanie powiedzieć, ale rynek już dyskontuje ew. decyzję TSUE.

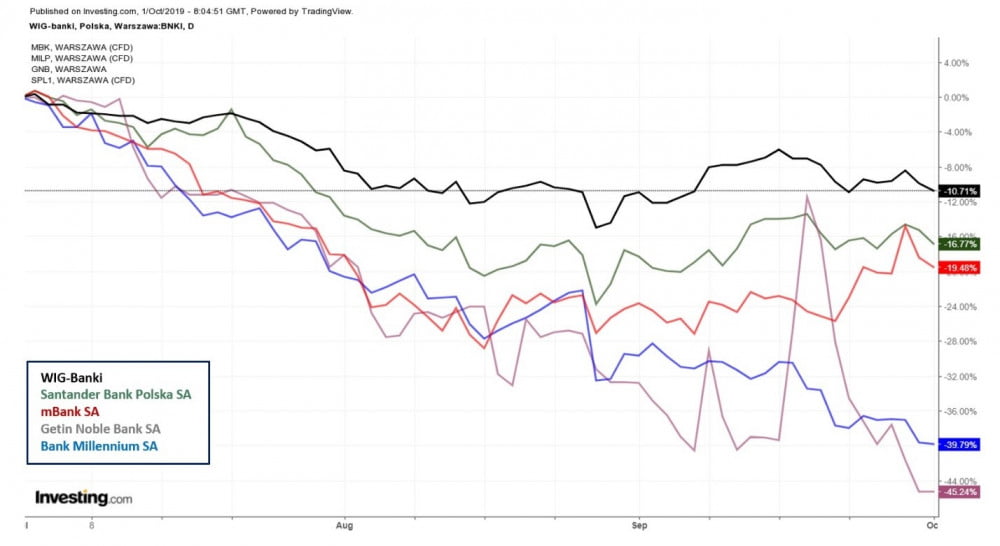

Indeks WIG-Banki stracił w ciągu ostatnich 3 miesięcy ponad 10%, a banki szczególnie mocno zaangażowane w kredyty frankowe (np. Millenium czy Getin) ponad 40%.

Kapitalizacja sektora bankowego zmniejszyła się o ponad 16 mld zł. Na dalsze spadki narażone są głównie te banki, w których udział kredytów frankowych w łącznej puli jest największy.

Szerzej sytuację banków w Polsce opisaliśmy w artykule Czy banki w Polsce są bezpieczne? , już wtedy zwracając uwagę na niepewną sytuację Getinu czy Millenium.

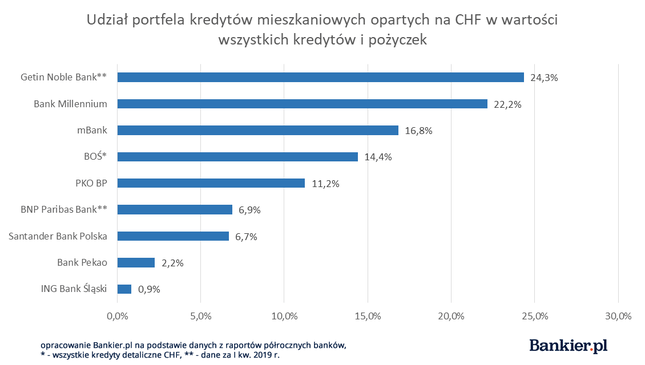

Getin Noble Bank zasługuje tu na szczególną uwagę. Jedynie ten bank oraz BNP Paribas nie publikują najnowszych danych odnośnie udziału kredytów frankowych. Ponadto w przypadku Getinu dochodzi kwestia, którą opisaliśmy w artykule Afera KNF: Jak kupić bank za złotówkę?. Ewentualne problemy z płynnością tego banku mogą spowodować, że zostanie on przejęty za symboliczną złotówkę przez Skarb Państwa, na co politycy od dawna ostrzą sobie zęby.

Dwa scenariusze

Próbując ocenić jak wyrok TSUE wpłynie na sytuację polskich banków możemy wziąć pod uwagę 2 scenariusze.

1. TSUE ogłasza decyzję korzystną dla banków

Jedynymi przegranymi pozostają frankowicze, którzy nadal będą spłacać wysokie odsetki modląc się by frank wreszcie staniał. Sektor bankowy zareaguje bardzo pozytywnie, a Indeks WIG-Banki oraz notowania większości banków szybko powrócą do poziomów sprzed 3 miesięcy.

Kredyty we frankach nie są już praktycznie udzielane, więc ciężko powiedzieć żeby problem miał się pogłębiać.

2. TSUE ogłasza decyzję korzystną dla klientów

Sytuacja się komplikuje. Nie jesteśmy w stanie przewidzieć ilu frankowiczów zdecyduje się na drogę sądową i ilu wygra. Straty sektora bankowego mogą sięgnąć od 20 mld zł do ponad 60 mld zł. Od wielkości tych strat będzie zależało bardzo wiele.

Pomimo, że generalnie polski sektor bankowy jest w dobrej kondycji, banki które stracą najwięcej mogą zostać przejęte lub ogłosić upadłość. Te które wytrzymają presję i nadal pozostaną zyskowne będą mimo to musiały ograniczyć ilość udzielanych kredytów.

Ograniczenie dostępności kredytów przyczyni się do dalszego zmniejszenia zysków banków w kolejnych latach oraz do schłodzenia gospodarki. Imponujące 4,5% wzrostu PKB już niedługo może być tylko wspomnieniem i nawet 500+ tu nie pomoże.

Tak duży cios dla sektora bankowego może przełożyć się na obniżenie ratingów dla Polski. Oznaczać to będzie trudności z pozyskaniem kapitału, czyli nasz kraj będzie zadłużał się po wyższym koszcie.

Zwiększona rentowność obligacji i dalszy spadek cen akcji z sektora bankowego przyniesie prawdopodobnie odpływ kapitału z GPW i korekty na głównych indeksach giełdowych.

Złoty osłabi się w stosunku do wszystkich głównych walut, a w szczególności do dolara i franka szwajcarskiego, które są uważane za aktywa „safe haven”. Niepokojące perspektywy dla złotego pogłębia widmo globalnego spowolnienia gospodarczego. Jeśli dojdzie do recesji możemy być pewni, że zyskają waluty uznawane za bezpieczne, a waluty rynków rozwijających się w tym Polski będą nadal słabnąć.

Kupuj plotki, sprzedawaj fakty

Zdaniem części obserwatorów rynku, nawet niekorzystny dla banków werdykt nie zmieni wiele w obecnej sytuacji, ponieważ jest on już wliczony w ceny, po tym jak polska waluta oraz indeks WIG-Banki straciły na wartości. Czy faktycznie tak jest? Naszym zdaniem nie. Jeśli decyzja Trybunału Sprawiedliwości będzie niekorzystna, to będzie oznaczało jedno: straty banków. Czy są to straty, które z miejsca możemy oszacować? Nie, ponieważ sprawy w sądach mogą się różnić (ze względu na różne zapisy w umowach) i banki mogą wygrać część spraw. Mogą, ale nie muszą.

Dochodzi nam też kolejna niewiadoma – a mianowicie łączna liczba spraw w sądach. Czy frankowicze natychmiast ruszą z pozwami? A może na początku będzie to tylko mała grupa, a reszta dołączy po pierwszych wygranych sprawach? Nie wiemy tego, a zatem straty banków mogą, ale nie muszą być rozłożone w czasie.

Straty mogą wynieść 20, 30 czy 40 mld złotych – ile dokładnie, tego nie oceni żaden z zarządzających bankami. W jaki sposób więc rynek mógł już zdyskontować negatywny wyrok Trybunału Sprawiedliwości?

Z informacji, które otrzymaliśmy od osób pracujących w londyńskim City oraz bankach szwajcarskich wynika, że wśród dużych graczy popularnością cieszą się ostatnio pozycje zakładające osłabienie złotego. Może to wynikać z faktu, że w pewnych kręgach werdykt jest już znany bądź też naciski na niekorzystną dla banków decyzję są bardzo silne. Biorąc pod uwagę niskie ceny akcji na GPW, ewentualne osłabienie złotego stworzyłoby dla zagranicznych banków idealną okazję do zakupów. Byłaby to sytuacja podobna do tej ze stycznia 2017, kiedy to zagraniczni inwestorzy wykorzystali słabość złotego (polska waluta oberwała wtedy w efekcie ataku spekulacyjnego).

Z drugiej strony, duże pozycje przeciwko złotemu mogą mieć również inną przyczynę. Jak wspomnieliśmy wcześniej, sytuacja w globalnej gospodarce pogarsza się. Wskaźniki dla strefy euro (zwłaszcza Francji i Niemiec) bardzo mocno rozczarowały. Z kolei w Korei Południowej, której kondycja gospodarcza zazwyczaj odzwierciedla globalną koniunkturę, pierwszy raz w historii ogłoszono deflację. Dodatkowo Rezerwa Federalna (po raz pierwszy od kryzysu) straciła kontrolę nad krótkoterminowymi stopami procentowymi. Wszystkie te czynniki zwiększają niepewność na rynkach, co prowokuje inwestorów do ucieczki od walut krajów rozwijających się, w tym również złotego.

Podsumowanie

Nie sposób odgadnąć jaki będzie ostateczny werdykt Trybunału Sprawiedliwości Unii Europejskiej, ale wszystko to, co dzieje się dookoła nakazuje nam zachować ostrożność. W tym momencie po prostu rozsądne jest trzymanie środków w głównych walutach, takich jak frank czy dolar. Naiwnie byłoby sądzić, że rynek z pewnością zdyskontował negatywny scenariusz, skoro nikt nie jest w stanie oszacować strat.

Independent Trader Team