Witajcie,

jeśli zainteresowała Was nazwa tego artykułu, czyli „Independent Trader News” to dobrze. 😊

Z pewnością przyzwyczailiście się już do „Najważniejszych wydarzeń…” i „Najważniejszych wykresów minionych tygodni”. Zdecydowaliśmy jednak, że przejdą one małą metamorfozę. Tak narodził się pomysł Independent Trader News, które będziemy publikować mniej więcej co dwa tygodnie. Dzięki połączeniu wiadomości i wykresów w jeden artykuł, informacje które w nich zawrzemy, będą bardziej aktualne.

Dodatkowo, każdy Independent Trader News będzie dostępny zarówno w formie tekstowej, jak i jako nagranie video publikowane na naszym kanale YouTube.

Mam nadzieję, że te krótkie informacje z inwestycyjnego światka, od czasu do czasu poparte jakimś komentarzem czy dygresją przypadną Wam do gustu.

Tomek Marecki

Spis treści

Akcje – czy to koniec korekty?

Indeks S&P 500, czyli najistotniejszy indeks giełdowy w USA gromadzący 500 spółek o największej rynkowej kapitalizacji wyłamał się z trendu wzrostowego, trwającego nieprzerwanie od listopada ubiegłego roku i zaliczył korektę ok. 5% od szczytu. W tym samym czasie indeks znacznie bardziej skupiony na spółkach technologicznych, czyli Nasdaq 100, stracił 7%.

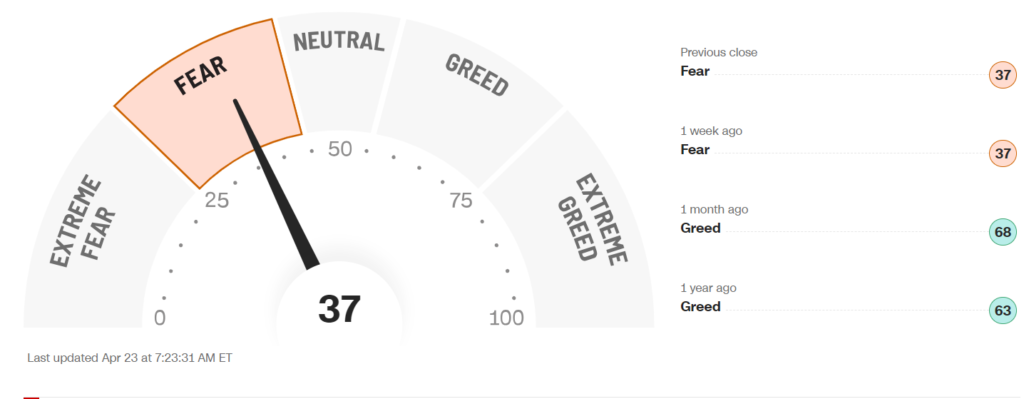

Ta w sumie skromna korekta natychmiast spowodowała pogorszenie nastrojów inwestorów, a chciwość szybko zmieniła się w strach. Jeszcze miesiąc temu inwestorzy skłonni byli niemal wyłącznie do zakupów wierząc w dalsze wzrosty. Dziś już są znacznie bardziej ostrożni.

Gwałtowność spadków tej korekty (S&P zaliczył 6 dni stratnych pod rząd) można po części tłumaczyć tym, że nim one nastąpiły tzw. “ulica” była dość mocno zapakowana w akcje, licząc prawdopodobnie na niekończący się wzrost dużych spółek technologicznych.

I faktycznie – na korekcie ucierpiała głównie technologia.

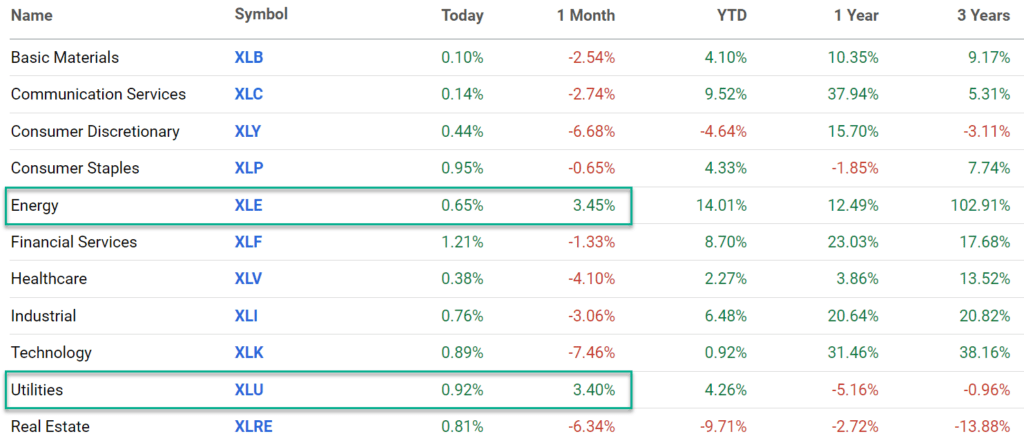

Spadki rozłożyły się po sektorach bardzo nierównomiernie, a niektóre branże nie odczuły ich wcale notując wzrosty. Energia (ticker XLE) ponownie okazała się liderem i jest nim nadal również w dłuższej pespektywie – 3 lat. Dobry wynik uzyskał sektor Utilities (XLU). Silne dane o zyskach popłynęły też z sektora finansowego (XLF), obejmując jednak głównie duże banki. Najgorzej spadki zniosły spółki technologiczne XLK, zdrowotne XLV i tradycyjnie już nieruchomości XLRE, które w dłuższym okresie czasu również wypadają najgorzej. Patrząc na poniższe zestawienie, mamy w zasadzie gotową odpowiedź, w co inwestować, jeśli inflacja będzie rosnąć, a stopy procentowe będą nadal wysokie lub podwyższane. W takim otoczeniu ETF-y XLU i XLE byłby dobrym wyborem i być może warto też zdywersyfikować swój portfel o te sektory.

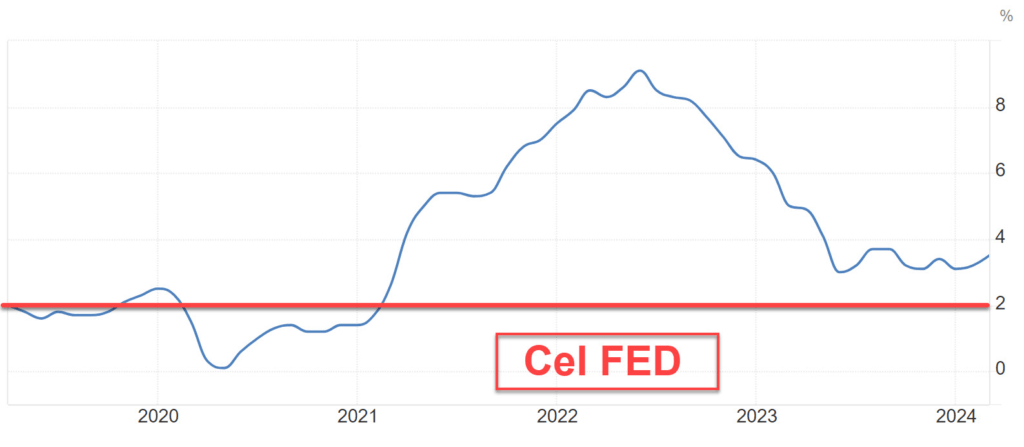

Powodem wystąpienia wspomnianej korekty są właściwie wyłącznie rozwiane nadzieje na szybką redukcję stóp procentowych i dodruk. Inflacja w USA maleje wolniej niż przypuszczano, a właściwie stanęła w miejscu ponad barierą 3%, a więc powyżej celu inflacyjnego ustalonego przez FED na 2%.

Założenia rynku co do przyszłych obniżek stóp są coraz bardziej pesymistyczne.

Aktualnie członkowie FED zakładają, że obniżenie stóp z obecnego poziomu, czyli 5,25 – 5,50% do 3% zajmie aż 3 lata i zakończy się dopiero w 2026 roku.

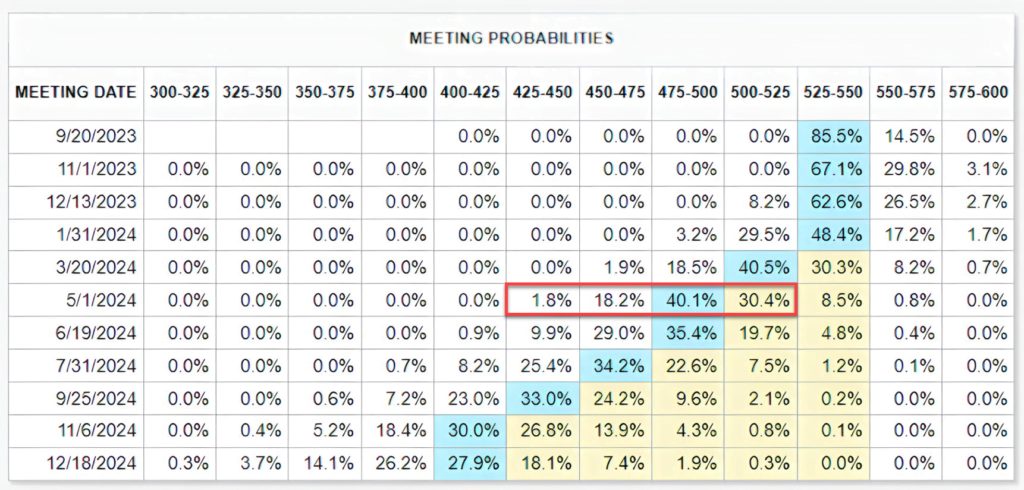

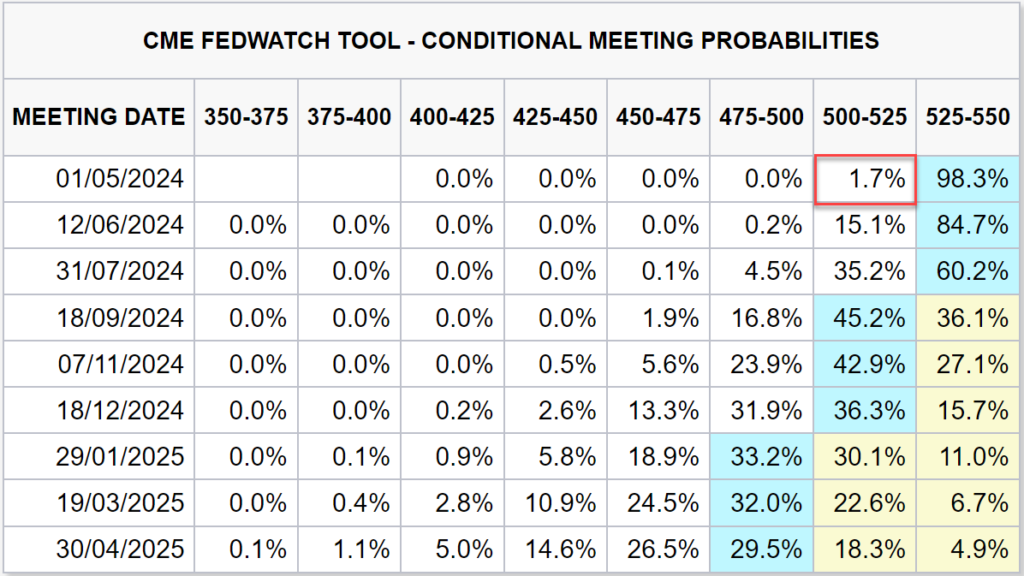

Jeszcze w sierpniu 2023 roku rynek szacował prawdopodobieństwo obniżek stóp na maj 2024 roku (a więc zaledwie za kilka dni) na ponad 90%.

Obecnie obniżek w maju praktycznie nikt się już nie spodziewa, a pierwszym realnym terminem wydaje się być dopiero wrzesień.

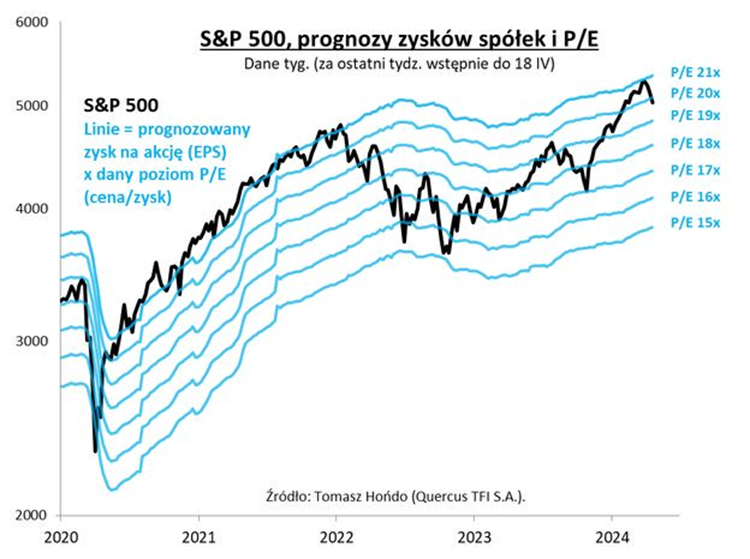

Mimo ostatniej korekty wycena S&P jest nadal wysoka, a wskaźnik cena/zysk przekracza 20. To sporo, ale giełda w USA rządzi się swoimi prawami i taki stan, w którym mamy bardzo wysokie C/Z potrafi trwać zaskakująco długo, co mogliśmy zaobserwować od końca pandemicznego krachu, aż do początku 2022 roku. Trudno więc na podstawie wysokiego P/E (ang. cena/zysk) dla indeksów w USA wyrokować, czy mamy przed sobą głębsze spadki. Tanio nie jest, ale taki stan równie dobrze może utrzymywać się przez kolejne miesiące, czy nawet lata.

Co jednak mogłoby stać za ewentualnym pogłębieniem się tej korekty?

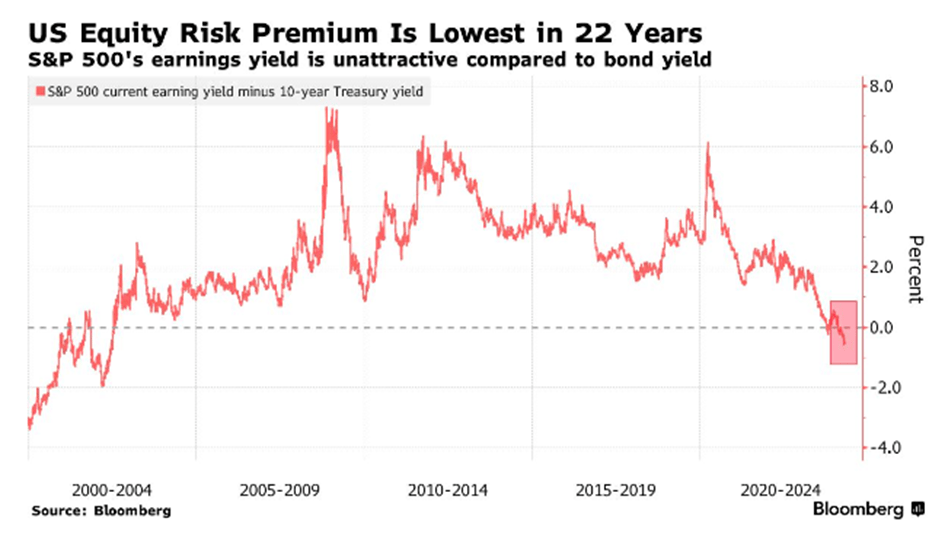

Wskaźnik earning yield, czyli zysk na akcje podzielony przez cenę akcji, będący odwróceniem wskaźnika cena/zysk jest zazwyczaj wyrażony w procentach i porównywany do rentowności obligacji. Aktualnie earning yield dla indeksu S&P wypada wyjątkowo słabo na tle rentowności 10-letnich obligacji USA. Mówiąc wprost, jest niższy niż rentowność 10-latek, a nie powinien być, bo to obligacje USA są uważane za aktywa znacznie bezpieczniejsze od akcji. W końcu rząd USA jeszcze nie miał okazji zbankrutować, a wiele spółek tak. Pod tym względem tak źle było jedynie w trakcie i bezpośrednio po pęknięciu bańki na spółkach internetowych w 2000 roku.

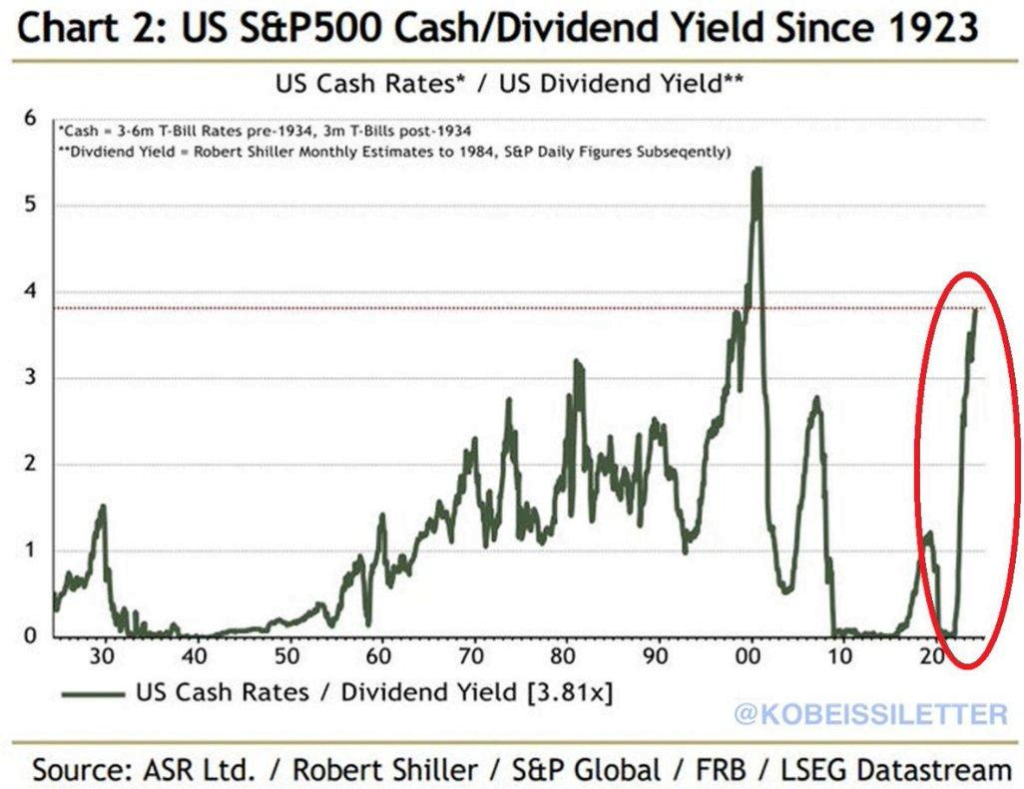

Na domiar złego przeciętna stopa dywidendy z akcji wchodzących w skład indeksu S&P wygląda wyjątkowo słabo na tle praktycznie pozbawionych ryzyka inwestycyjnego krótkoterminowych obligacji USA.

Mówiąc wprost, krótkoterminowe obligacje dają teraz odsetki o 3,8x lepsze niż średnia stopa dywidendy dla indeksu S&P500. Aktualna stopa dywidendy dla wspomnianego indeksu wynosi zaledwie 1,33% podczas gdy ETF BIL, dający ekspozycję na krótkoterminowe obligacje USA płaci odsetki na poziomie ponad 5%.

Dla przypomnienia ETF BIL, który tu przywołałem, dający ekspozycję na krótkoterminowe obligacje USA jest praktycznie pozbawiony ryzyka spadku ceny. To taka obecnie bardzo korzystna lokata dolarowa, którą można sobie stworzyć inwestując przez platformę brokerską dającą dostęp do ETF-ów notowanych w USA. Nie dość, że otrzymujemy odsetki od zgromadzonych dolarów, to jeszcze zyskujemy podwójnie w okresach niepokoju, gdy dolar wyraźnie się umacnia.

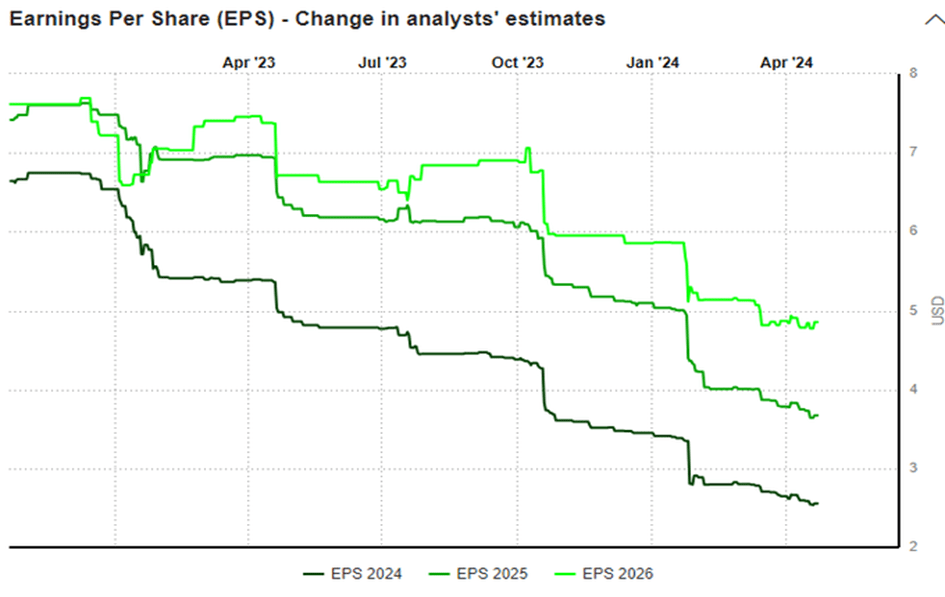

Ale wróćmy do akcji. Pod znakiem zapytania stoi również zyskowność największych spółek, a prognozy ulegają weryfikacji raczej w dół niż w górę i tu mamy przykład Tesli, gdzie prognozy analityków co do zysków tej spółki maleją z miesiąca na miesiąc i to bez znaczenia, czy odwołujemy się do zysków za rok bieżący czy też sięgamy nieco dalej do 2025 i 2026 roku. Wygląda na to, że Wall Street przestało wierzyć w rewolucję elektromobilności.

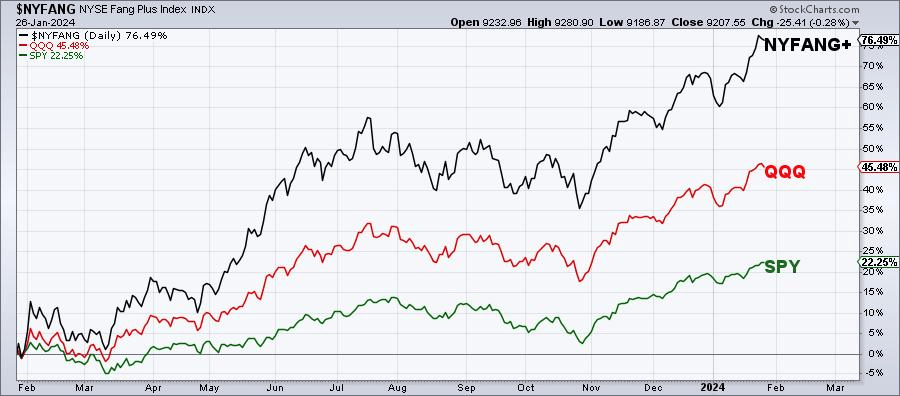

Uważam, że dla dalszych notowań na rynku akcji, w krótkim terminie kluczowe będą ogłoszenia wyników Magnificent 7, które poznamy już w tym i przyszłym tygodniu.

Dla przypomnienia to Magnificent 7 odpowiadało za dotychczasowe wzrosty na głównych indeksach, deklasując nie tylko indeks S&P, ale też technologiczny Nasdaq. Ewentualne pogorszenie wyników tych 7 spółek może pogłębić aktualną korektę – w końcu stanowią one ponad 25% całego indeksu S&P.

Jeśli wypadną naprawdę dobrze, to być może jeszcze podciągną giełdę ku górze. Tyle co do przewidywań krótkoterminowych, natomiast …

W dłuższym terminie nadal obowiązuje zasada “im gorzej tym lepiej”.

Czyli jeśli będzie rosnąć bezrobocie, spadać produkcja dóbr jak i ich konsumpcja to indeksy giełdowe pójdą w górę, bo rynek założy interwencję FED i obniżanie stóp oraz wznowienie dodruku. Jeśli natomiast gospodarka USA będzie się dobrze rozwijać, a inflacja zacznie rosnąć, nie będzie bezrobocia, to indeksy giełdowe będą spadać zakładając, że FED nie odpuści i nie będzie obniżek, a być może nawet czekają nas podwyżki. Osobiście już raz zlekceważyłem FED zakładając, że nie dojdzie do dużych podwyżek stóp i tym razem nie zamierzam powtórzyć tego błędu. Uważam, że FED przede wszystkim będzie dusić inflację nie oglądając się na rynki. Zapowiadane obniżki stóp są oczywiście bardziej prawdopodobne, ale z pewnością do nich nie dojdzie, jeśli inflacja będzie rosła.

Kryprowaluty – na co możemy liczyć po Halvingu?

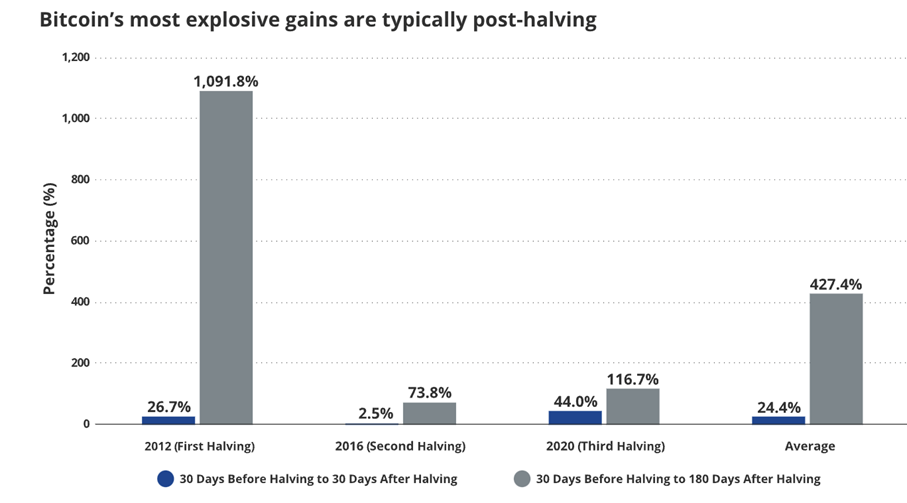

Halving Bitcoina stał się faktem i co z tego wynika? Duże prawdopodobieństwo wzrostu notowań, choć oczywiście po drodze można się spodziewać korekt i to nawet sporych. Na średni posthalvingowy wzrost na poziomie ponad 400% raczej bym nie liczył, ale jeśli samospełniająca się przepowiednia faktycznie się spełni, to w połączeniu z kapitałem płynącym z funduszy ETF na Bitcoina można teoretycznie liczyć na bardzo przyzwoity zwrot z inwestycji.

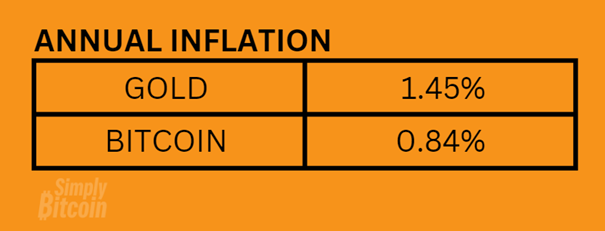

Co ciekawe, po halvingu obecna inflacja Bitcoina jest po raz pierwszy w historii niższa od inflacji złota. O co chodzi? Inflacja Bitcoina czy złota określa po prostu ile Bitcoinów lub złota jest wydobywane w skali roku w stosunku do ich obecnej ilości na rynku. Widzimy, że w wypadku BTC, ta pula będzie powiększać się już o zaledwie 0,84% rocznie, podczas gdy złota przybywa 1,45%.

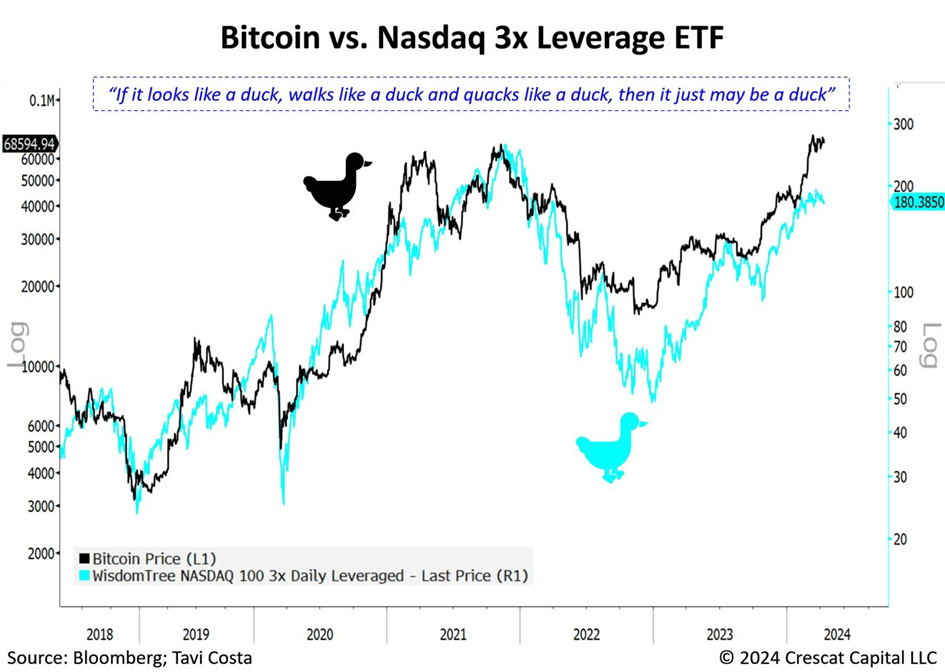

Skoro panuje taka euforia na rynku krypto i wszyscy spodziewają się dalszych wzrostów to czy widzimy jakieś zagrożenia dla tego rynku? Z pewnością przynajmniej jedno, ale bardzo ważne. Zasadnicze pytanie brzmi: „Czy Bitcoin się utrzyma, jeśli rynek akcji spadnie na dno?”.

Notowania Bitcoina nadal korelują z rynkiem akcji, szczególnie z Nasdaqiem. I myślę, że ta korelacja będzie się utrzymywać, tym bardziej teraz po wprowadzeniu ETF-ów na krypto, które wiążą je z tradycyjnym rynkiem akcji jeszcze bardziej. Dotychczas spadki na nowojorskiej giełdzie powodowały jeszcze większe obniżki notowań na rynku krypto. Nie inaczej jest teraz (-15% korekta BTC = – 7% Nasdaq 100). W przypadku znacznych spadków na szerokim rynku, kryptowaluty mogą tracić i to sporo, nawet mimo wydarzenia jakim jest halving.

Złoto za 3000 USD?

Złoto wreszcie pokonało magiczny próg 2000 dolarów za uncję, z którym nie mogło sobie poradzić w roku 2020, 2022 i 2023.

Tym razem przełom jest wyraźny i wynika z tego, że rynek już zaczął uwzględniać powrót do tzw. ujemnych realnych stóp procentowych, czyli do sytuacji, gdy lokata płaci mniej niż wynosi inflacja. I tak naprawdę dla notowań złota nie ma większego znaczenia czy efekt ten jest osiągnięty przez wzrost inflacji czy obniżkę stóp, czy też przez oba te czynniki równocześnie.

Złoto zawsze dąży do utrzymania siły nabywczej i sprawdza się w tej roli znakomicie zyskując w długim terminie do głównych walut od 6-11%, a średnio niemal 9%.

Ile powinna docelowo kosztować uncja złota, skoro dziś jesteśmy na nowych szczytach?

Cóż, na szczytach jesteśmy tylko nominalnie, bo trzeba pamiętać, że 850$, bo tyle była warta uncja złota w roku 1980, to dziś po uwzględnieniu skumulowanej inflacji to ok. 3400$. Do tej wartości uncja złota może, zdaniem wielu analityków, już niebawem dojść. Generalnie możemy być niemal pewni, że notowania złota będą rosły, jeśli dojdzie do obniżania stóp procentowych.

A historycznie największe zakupy złota przez banki centralne w 2022 i 2023 roku nie są tutaj przypadkiem.

„Nieruchomości nigdy nie tanieją” – czy aby na pewno?

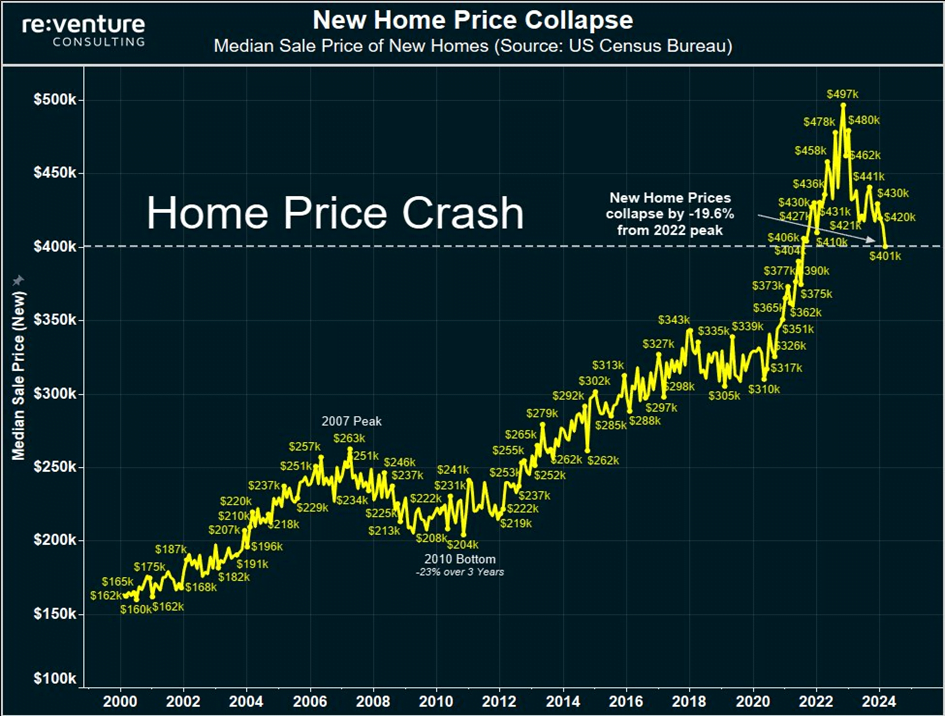

No cóż, mamy właśnie do czynienia z jednym z największych spadków cen nieruchomości komercyjnych w USA od co najmniej pół wieku.

Sektor nieruchomości znajduje się pod silną presją na całym świecie w związku ze wzrostem stóp procentowych. Po prostu we współczesnym świecie popyt na nieruchomości jest praktycznie całkowicie uzależniony od dostępności i atrakcyjności kredytu. W Stanach Zjednoczonych, będących największym rynkiem nieruchomości komercyjnych na świecie, ceny spadły już o ponad 11 procent, niwelując zyski z poprzednich dwóch lat.

Wyższe koszty kredytu mają tendencję do obniżania cen nieruchomości i jest to najzupełniej normalne. Niemniej jednak tak gwałtowny spadek cen nieruchomości podczas obecnego cyklu zacieśniania polityki pieniężnej w USA jest uderzający. Jak pokazuje poniższy wykres, ceny nieruchomości komercyjnych pozostawały zasadniczo stabilne lub odnotowały mniejsze straty podczas poprzednich podwyżek stóp procentowych. Wygląda więc na to, że tym razem czas nigdy nie taniejących nieruchomości dobiegł końca.

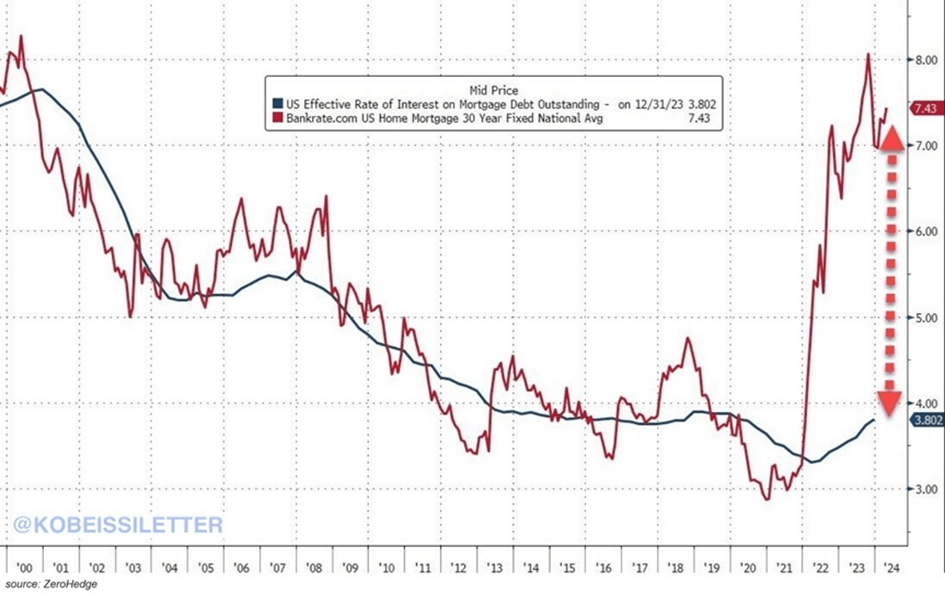

Spadają nie tylko ceny nieruchomości komercyjnych, ale również mieszkalnych. W ujęciu nominalnym (bez liczenia wpływu inflacji) już prawdopodobnie o ponad 20% w odniesieniu do szczytu z 2022 roku.

Jest to kolejny doskonały przykład na zburzenie tezy, że “nieruchomości nigdy nie tanieją”. Owszem, tanieją, pod warunkiem, że mamy otoczenie wysokich stóp procentowych, a kredyt jest nieosiągalny lub bardzo niekorzystny, co w przypadku USA widać dość mocno.

Efektywna stopa procentowa niespłaconych kredytów hipotecznych wynosi 3,8%, czyli połowę aktualnej stopy kredytów hipotecznych wynoszącej 7,5%, a pamiętajmy, bo to ważne, że w USA znakomita większość kredytów ma oprocentowanie stałe. Nikt przy zdrowych zmysłach nie decyduje się na zawieranie nowych kredytów na obecnych warunkach. Rynek nieruchomości jest zamrożony, a ceny spadają w oczekiwaniu na jakichkolwiek kupców.

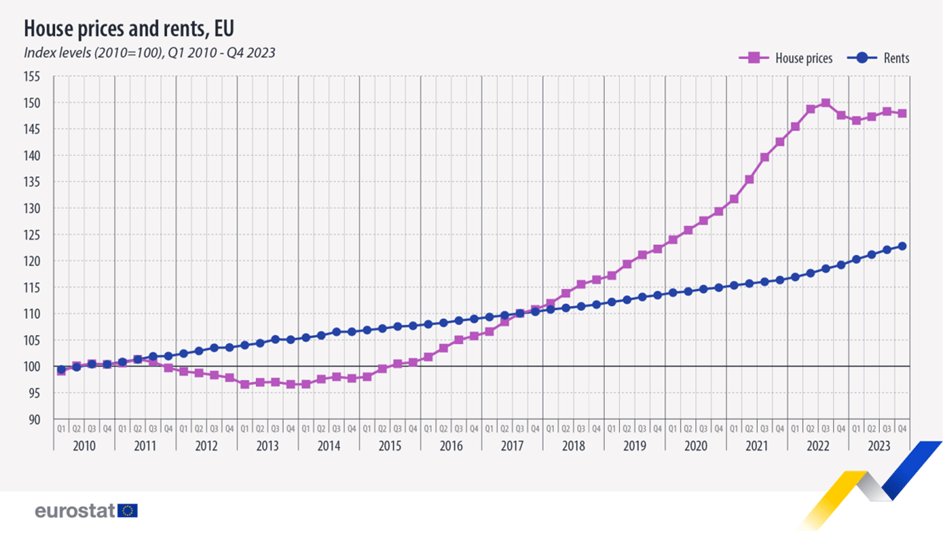

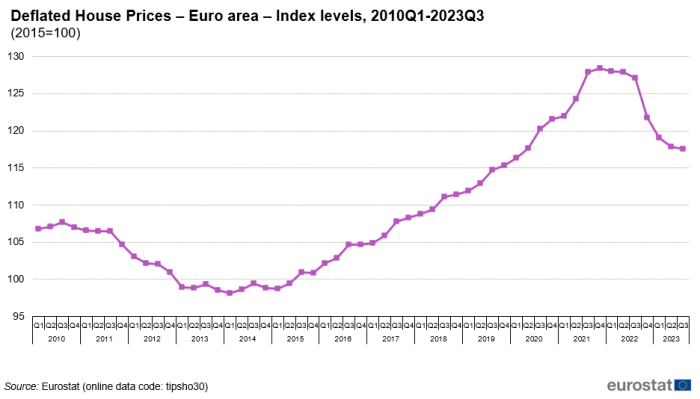

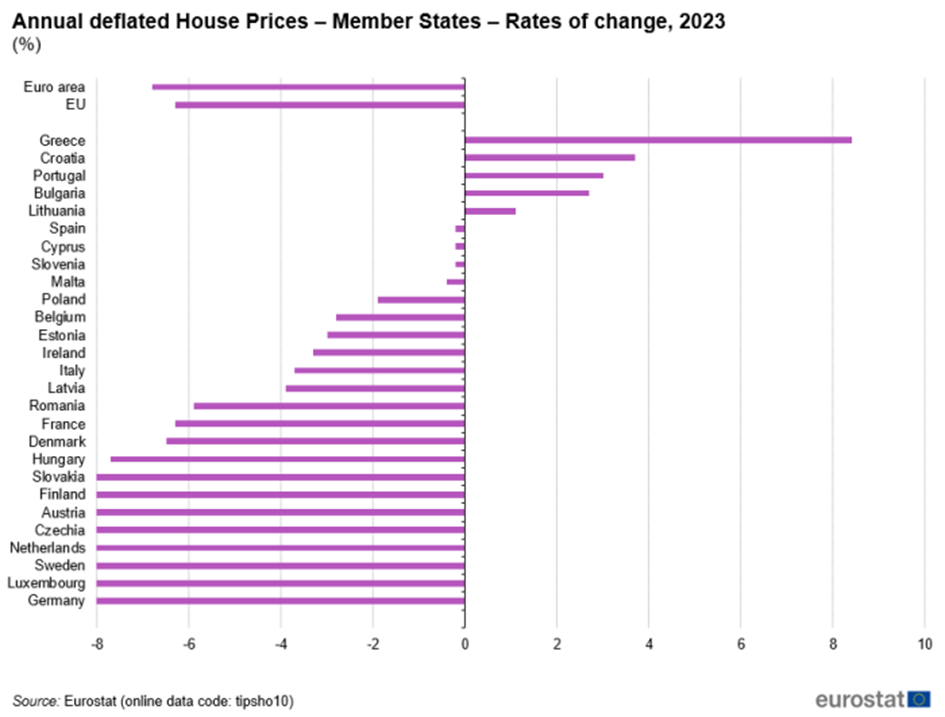

A co z cenami nieruchomości w Europie? Nominalnie niewiele się zmieniło i mamy od końcówki 2022 roku kompletną stagnację (linia fioletowa). Na plus można jedynie dodać, że cały czas rosną wpływy z najmu (niebieska linia).

Realnie jednak (czyli z uwzględnieniem inflacji) mieszkania w strefie euro do końca 2023 roku potaniały o ok 8%.

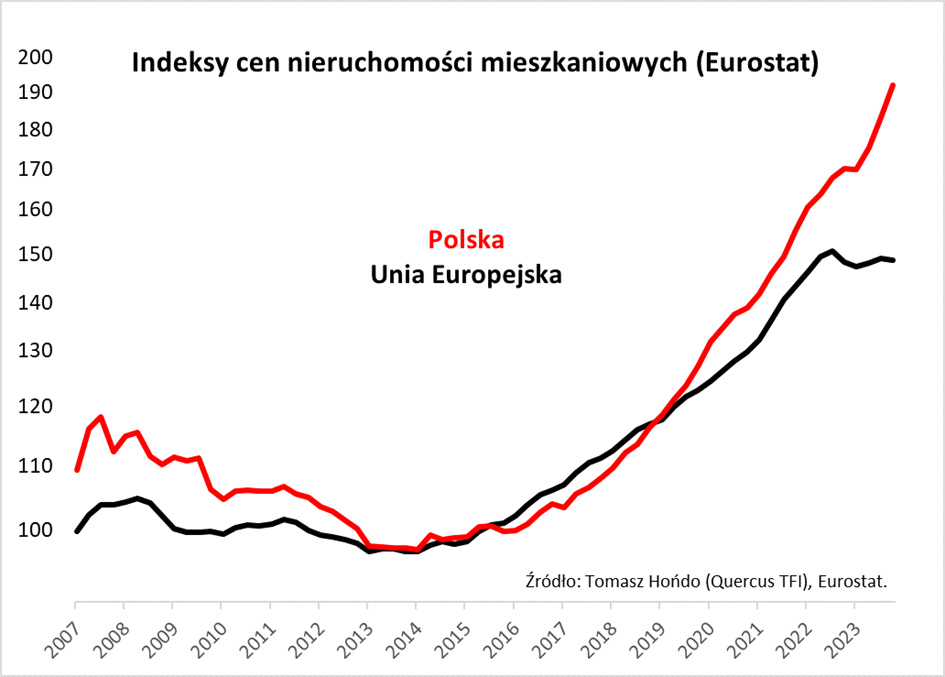

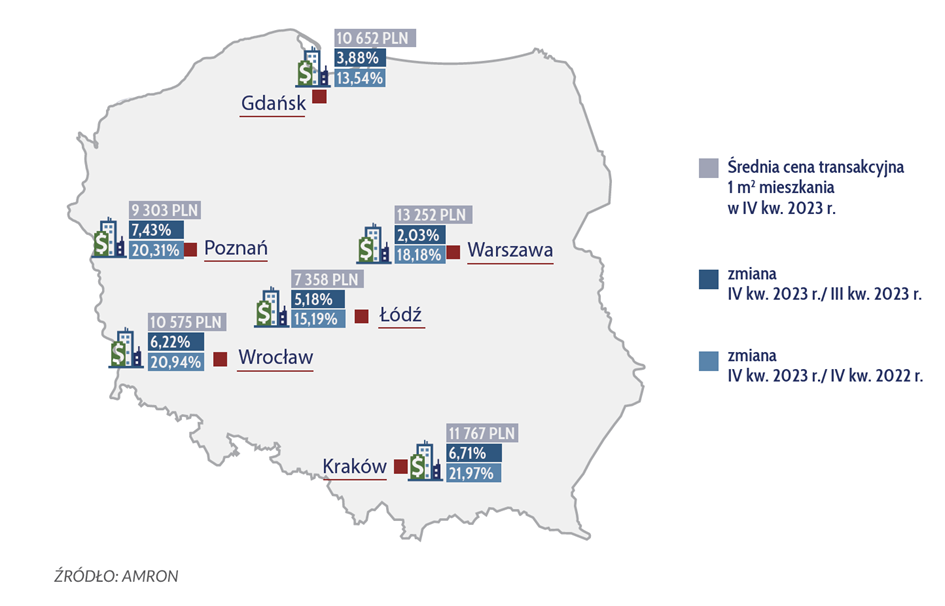

Polska na tle Europy wygląda znacznie… no właśnie chciałoby się powiedzieć, że lepiej, ale czy tak istotnie jest… W każdym razie ceny nieruchomości u nas nadal rosną, pomimo że w Strefie Euro stoją w miejscu.

Powodem takiego stanu rzeczy są oczywiście programy z grupy Deweloper+. Po raz pierwszy wdrożone w postaci programu „Bezpieczny Kredyt 2%”, który w istocie był kiełbasą wyborczą PiS i teraz, w drugiej odsłonie jako „Mieszkanie na Start”, będący kiełbasą wyborczą Koalicji Obywatelskiej.

Po więcej szczegółów na ten temat odsyłam do artykułu Marcina pt. „Polacy skazani na kredyt. Politycy dalej pompują rynek nieruchomości” na naszym portalu.

Efektem takich programów jest oczywiście wzrost cen nieruchomości. W niektórych dużych miastach ceny mieszkań w rok wzrosły o ponad 20%.

Oczywiście te 20% wzrostu cen jeszcze nam niewiele mówi. Trzeba zestawić wzrost cen z inflacją. Gdy to zrobimy, to okaże się, że realnie ceny mieszkań w Polsce w 2023 roku spadły, ale bardzo nieznacznie (poniżej 2%) wobec kilkuprocentowych spadków cen w innych krajach Unii.

W naszym zespole jesteśmy całkowicie zgodni co do tego, że gdy politycy ingerują w działanie wolnego rynku to w większości przypadków przynosi to opłakane skutki. Zyskują nieliczni (w tym wypadku deweloperzy), a reszta społeczeństwa traci. Uważam, że w Polsce idziemy trochę śladem Chin, gdzie sektor nieruchomości w pewnym momencie stanowił niemal 30% chińskiego PKB. Nieruchomości są traktowane z nabożną czcią jako jedyna licząca się inwestycja, a deweloperzy mają u nas w kraju status “świętej krowy”. Ciekawe czy przedsiębiorcy z innych branż będą mogli kiedyś liczyć na preferencyjne kredyty dla swoich produktów? Wracając do Chin…

Tam sztuczne podtrzymywanie rynku nieruchomości skończyło się spektakularnym fiaskiem. Od 2019 roku wzrost cen nieruchomości był coraz słabszy, a w 2022 ceny mieszkań zaczęły spadać i końca tych spadków nie widać.

Bankructwo i upadek największego developera Chin, czyli Evergrande, wraz z programem zero COVID pogrążył chińską gospodarkę. Uczmy się również na cudzych błędach i pozwólmy by ceny nieruchomości kształtował wolny rynek, a nie politycy.

Surowce – uran, miedź i … cyna

Na koniec zostały nam surowce, które omówię tylko pobieżnie, bo Konrad z naszego zespołu robi świetne podsumowania tego rynku niemal pod każdym artykułem na naszym portalu. Więc tutaj w skrócie:

Uran

Czyli nasze oczko w głowie, jeśli chodzi o inwestycje w surowce, jest nadal we wzrostowym trendzie i pojawiła się kolejna przesłanka za dalszymi wzrostem notowań.

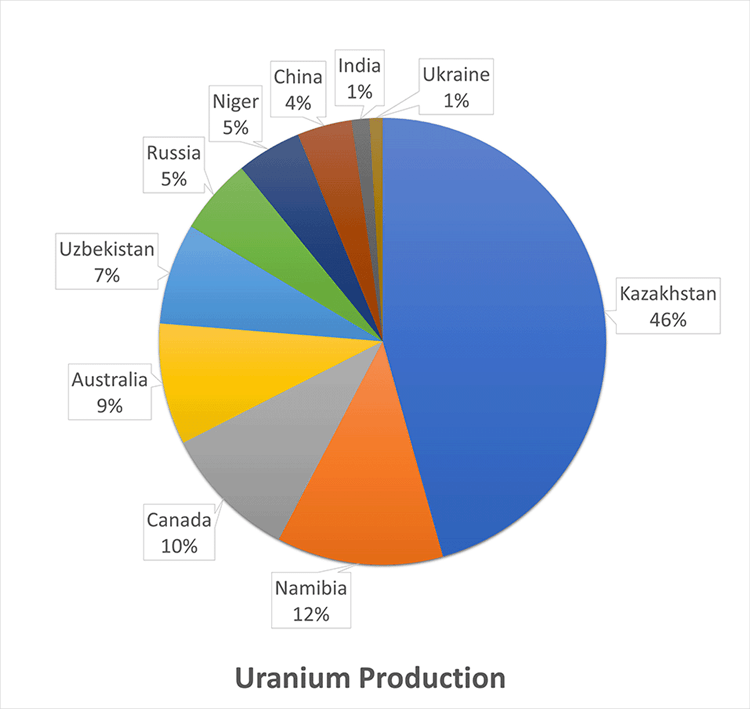

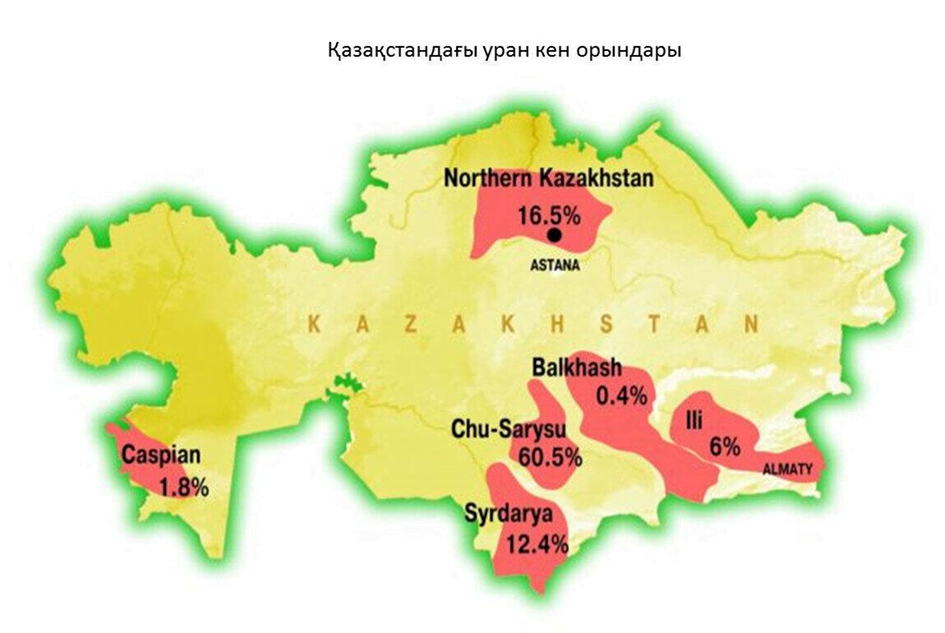

Bardzo realne staje się ograniczenie jego podaży w Kazachstanie, który odpowiada za ok. 48% globalnej produkcji uranu.

Powodzie, które nawiedziły Kazachstan przesuwają się na południe, czyli dokładnie tam…

…gdzie zlokalizowane są kopalnie uranu. Przerwy w dostawie Uranu połączone z ciągle rosnącym zapotrzebowaniem na ten pierwiastek mogą wywołać kolejną fale wzrostu notowań zarówno samego surowca jaki spółek zajmujących się jego wydobyciem.

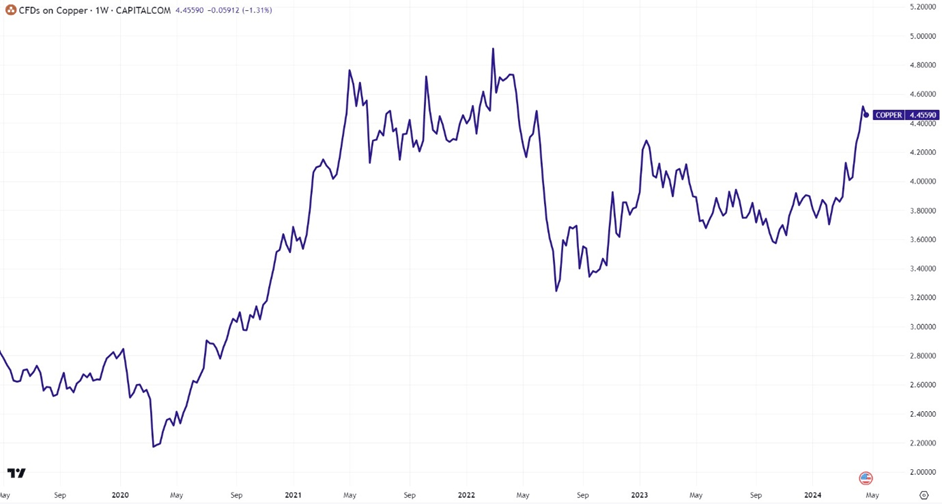

Wzrost ceny miedzi

O miedzi pisaliśmy w połowie kwietnia 2023 roku, a dla subskrybentów Portfela Tradera opublikowaliśmy obszerny raport „Jak zarobić na deficycie miedzi?” poświęcony perspektywom dla tego metalu. Od tego czasu notowania spółki Lundin Mining będącej w naszym portfelu podrożały o ponad 44%. W tym czasie kurs Freeport-McMoRan, czyli innej spółki omówionej w raporcie zyskał na wartości blisko 12% zaś ETF COPX (dający szeroką ekspozycja na miedź) podrożał o ok. 10%.

W naszej ocenie to ułamek tego, co czeka spółki miedziowe, bo na kolejne lata przewidywany jest deficyt miedzi, którego nie da się szybko zaspokoić.

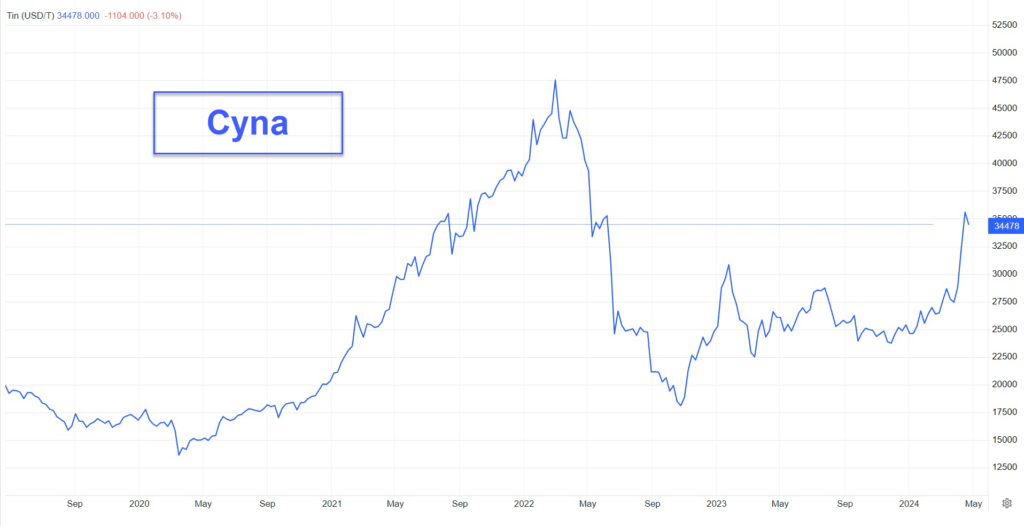

Cyna najdroższa od połowy 2022 roku

Wzrost cen złota i miedzi stał się faktem, ale tymczasem inny metal przemysłowy, który cieszy się mniejszym zainteresowaniem, podrożał do poziomów widzianych ostatnio w połowie 2022 roku. Chodzi o cynę.

Za szybkim wzrostem ceny tego metalu kryje się wiele różnych czynników. Głównie zakłócenia w podaży cyny u głównych producentów w Indonezji, Birmie i Demokratycznej Republice Konga. Natomiast analitycy twierdzą, że popyt na elektronikę, a więc również na cynę będzie rósł w miarę, jak światowy boom związany z sztuczną inteligencją będzie wymagał większej mocy obliczeniowej.

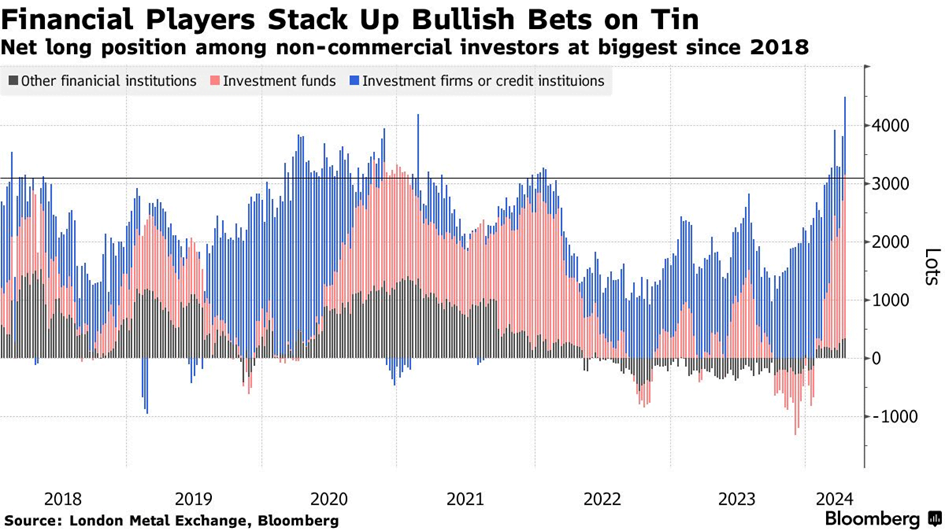

Cyna ma obecnie największą pozycję long (nastawioną na wzrost ceny) wśród inwestorów instytucjonalnych od 2018 roku.

Całodobowa giełda – czy to dobry pomysł?

Na zakończenie luźniejszy temat pod dyskusję. Całodobowa giełda. Takie propozycje padają w odniesieniu do rynku akcji w USA. Handel kryptowalutami od zawsze odbywał się w trybie 24 godzinnym przez 7 dni w tygodniu i inwestorzy chcą tego samego w odniesieniu do rynków tradycyjnych.

Czy Waszym zdaniem to dobry pomysł, czy wprost przeciwnie? Komu całodobowa giełda może przynieść korzyść a komu stratę? Podzielcie się proszę swoim komentarzem.

Poniżej zamieszczam Independent Trader News w wersji wideo.

Do następnego razu!