W pierwszej części artykułu omówiliśmy argumenty „za” i „przeciw” inwestowaniu na rynkach rozwijających się. Teraz przyjrzymy się ich wycenom. Zwrócimy również uwagę na najciekawiej wycenione kraje rozwinięte.

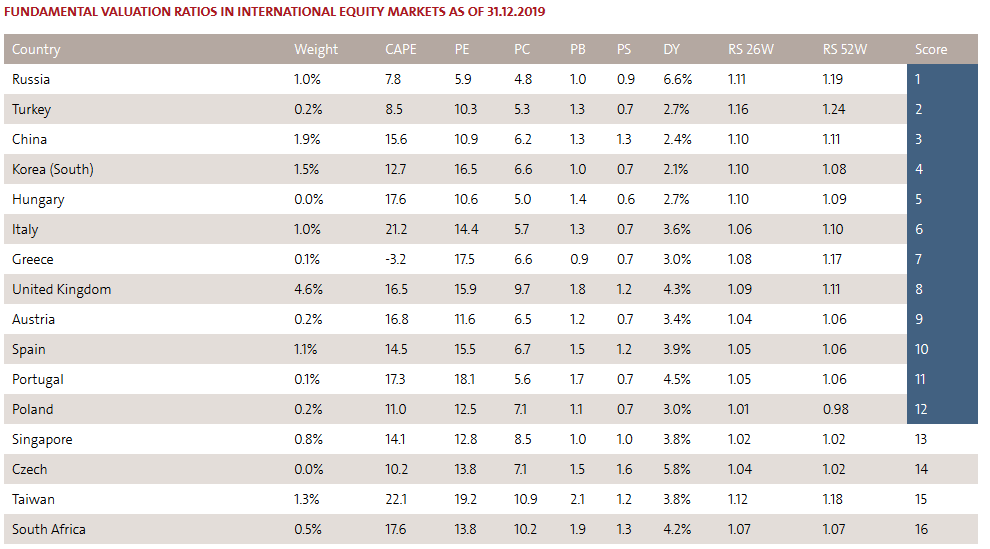

Zacznijmy od opracowania starcapital.de. Jego plusem jest fakt, że wskaźniki obejmują całą giełdę w danym kraju. Minus z kolei jest taki, że znajdziemy tutaj tylko niektóre rynki wschodzące (trudno jest pozyskać wskaźnik CAPE dla całej giełdy w Nigerii, więc tego kraju w tabeli nie ma).

Giełdy zostały uszeregowane począwszy od tej najatrakcyjniejszej (w opinii autorów opracowania). My jednak przeanalizujemy całość po swojemu.

Najbardziej interesuje nas wskaźnik CAPE i tutaj liderami są Rosja i Turcja. Bardzo dobrze wyglądają także Czechy i Polska. Potwierdza się zatem to o czym pisaliśmy w pierwszej części artykułu – region Europy Środkowo-Wschodniej jest naprawdę atrakcyjnie wyceniony.

W przypadku Grecji wskaźnik CAPE jest ujemny, co oznacza, że tamtejsze spółki notowały straty przez większość poprzedniej dekady. Kraj ten nadal obciążony jest ogromnym długiem, co nie wróży dobrze gospodarce, dlatego naszym zdaniem nie ma sensu inwestować w Grecję długoterminowo.

Dalej mamy wskaźnik P/E (cena/zysk), który jest po prostu mniej wiarygodną wersją CAPE, więc omijamy go w tej analizie. Jeśli ktoś chciałby poznać różnice między CAPE a P/E, niech zajrzy do artykułu „Jak korzystać ze wskaźnika cena/zysk?”.

Następnie zerkamy na wskaźnik P/BV (cena/wartość księgowa). Tutaj warto zwrócić uwagę na jedną kwestię. Generalnie wskaźnik P/BV jest zazwyczaj nieco niższy w przypadku krajów opartych na surowcach. Wynika to z faktu, że spółki działające np. w przemyśle mają wyższą wartość księgową (budynki, sprzęt), co automatycznie obniża wskaźnik. Tak jest chociażby w Rosji, gdzie P/BV na poziomie 0,8 – 1, to norma. Zupełnie inaczej jest w rozwiniętych krajach azjatyckich. Tamtejsze spółki bardzo często opierają się na wiedzy (nowe technologie), co sprawia, że ich wskaźnik P/BV jest naturalnie wyższy i oscyluje na poziomie 1,5. Przyjrzyjcie się jeszcze raz tabeli. Wskaźnik dla Singapuru i Korei Południowej (dwie innowacyjne gospodarki) jest taki sam, jak w Rosji. To pokazuje, że dwie rozwinięte i stabilne giełdy pod kątem P/BV zrównały się z Rosją, uzależnioną w dużej mierze od wydobycia surowców.

Oprócz wymienionych krajów, pod kątem P/BV dobrze prezentują się również Turcja i Polska.

Warto jeszcze zwrócić uwagę na poziom dywidendy. Rewelacyjnie wyglądają Rosja i Czechy. Pamiętajcie jednak, że jeśli zainwestujecie np. w ETF na Rosję to poziom dywidendy może być nieco inny. W powyższym opracowaniu podano dywidendę dla całego rynku rosyjskiego, natomiast ETF może zapewniać Wam ekspozycję np. na 20-30 wybranych spółek.

MOAR, czyli które kraje zaliczyły słaby rok?

Analizując rynki pod kątem inwestycji skupiamy się przede wszystkim na analizie fundamentalnej. Warto jednak przypomnieć również strategię Michaela O’Higginsa (tzw. MOAR), prezentowaną przez Tradera21 między innymi w artykule „MOAR, czyli fantastyczne zyski przy małej zmienności”. W dużym skrócie: O’Higgins co roku wprowadza do portfela kilka rynków, które prezentowały się bardzo słabo w poprzednich 12 miesiącach. Dlaczego? Dane historyczne pokazują, że rynki, które mają za sobą zły okres, zazwyczaj odbijają w ciągu kolejnego roku, lub maksymalnie dwóch lat.

Strategia MOAR, opierająca się na najtańszych rynkach świata, metalach szlachetnych, obligacjach i gotówce przynosi naprawdę niezłe rezultaty w długim terminie (ok. 9,5% średniorocznego zysku na przestrzeni 50 lat).

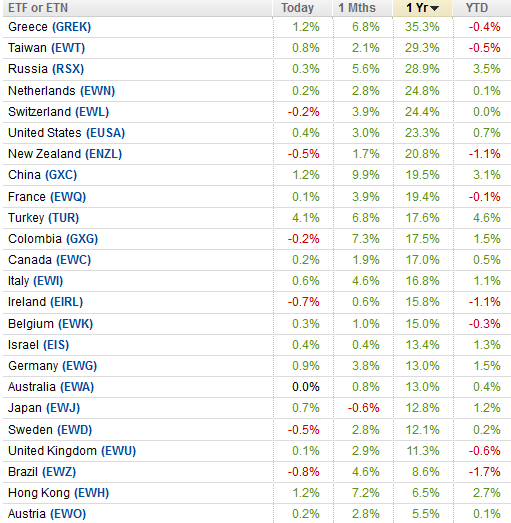

Przyjrzyjmy się zatem, które rynki wypadły najlepiej, a które najgorzej w ciągu ostatniego roku. Wykorzystamy w tym celu tabele ze strony seekingalpha.com. Tym razem zamiast całych rynków dostajemy informacje na temat ETF-ów na poszczególne kraje. Plus jest jednak taki, że tabela obejmuje wyniki dla naprawdę wielu krajów.

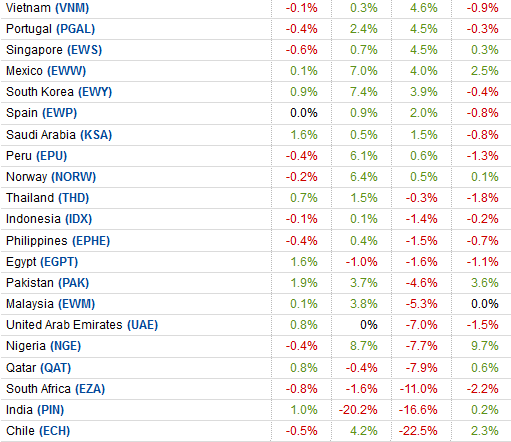

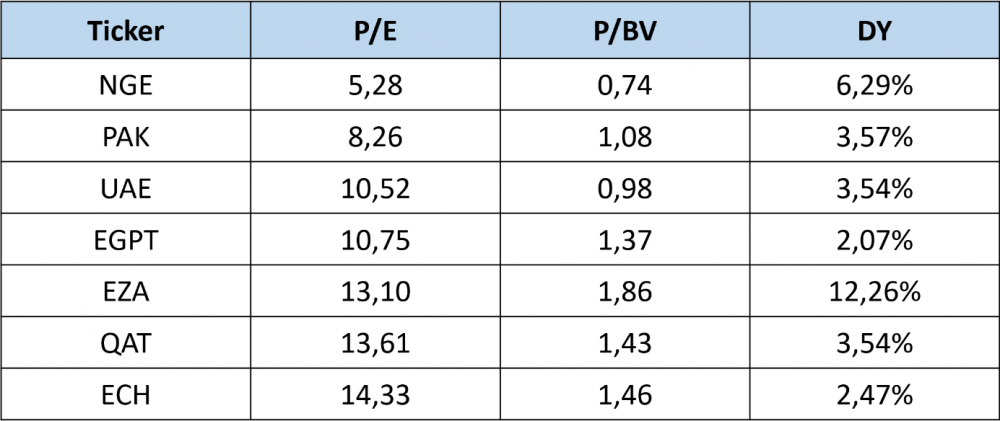

W 2019 roku najsłabiej radziły sobie: Chile, Indie, RPA, Katar, Nigeria, Zjednoczone Emiraty Arabskie, Malezja i Pakistan. Poza tym rok na minusie skończyły także Egipt, Filipiny, Indonezja i Tajlandia. Niektóre z tych krajów nie znalazły się w opracowaniu starcapital.de, więc postanowiliśmy przyjrzeć się ich ETF-om pod kątem fundamentów.

Zdecydowanie najciekawiej wypadają trzy pierwsze, czyli Nigeria (NGE), Pakistan (PAK) oraz Zjednoczone Emiraty Arabskie (UAE). Na szczególną uwagę zasługuje zwłaszcza Nigeria, która jest skrajnie tania, wypłaca wysoką dywidendę i ma za sobą słaby rok. Najwyraźniej nie tylko my to zauważamy. W ciągu ostatnich 10 dni ETF NGE podrożał o 10% (!).

Oczywiście bardzo ładnie wygląda dywidenda dla ETF-u na RPA (EZA), ale dla nas inwestowanie w tym kraju nie wchodzi w grę, tak długo jak rządzą nim chorzy psychicznie ludzie.

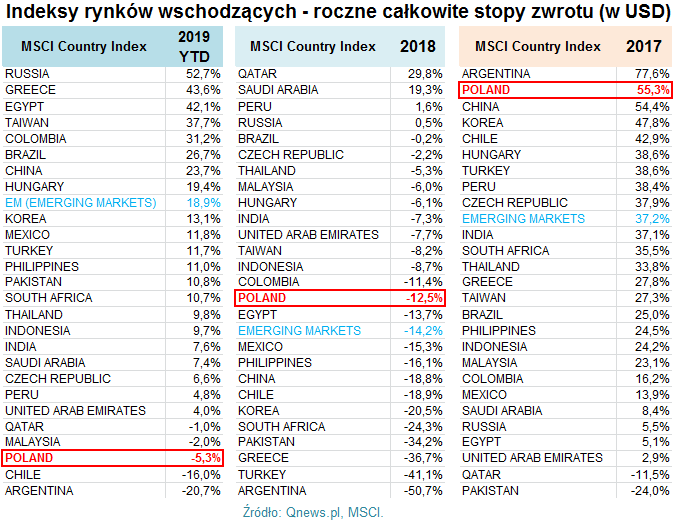

Być może zauważyliście, że w powyższym opracowaniu zabrakło Polski. Nie mamy pojęcia, dlaczego seekingalpha.com nie wzięło pod uwagę ETFu EPOL. Na szczęście kilka dni temu jeden z Czytelników rozwiązał ten problem, zamieszczając w komentarzach taką grafikę.

Pokazuje ona wyniki dla indeksów poszczególnych krajów za lata 2017-2019. Pamiętajcie, że są to indeksy, a nie ETF-y. To może wprowadzać w błąd. Np. ETF na Egipt zaliczył słaby 2019 rok. Z kolei indeks MSCI Egypt obejmuje tylko 3 spółki, które akurat radziły sobie bardzo dobrze.

Nas jednak interesuje Polska, a w tym przypadku indeks jest stosunkowo miarodajny (obejmuje 18 spółek). Widzimy, że zarówno 2019, jak i 2018 rok kończyły się na minusie. Efekt jest taki, że dziś polski rynek spełnia kryteria pod kątem inwestycji: jest tani fundamentalnie, ma za sobą słaby okres, a na GPW panuje pesymizm.

Poza Polską jedynie indeksy Malezji, Chile i Argentyny zaliczyły dwa słabe lata. Ten ostatni kraj, ze względu na niestabilną walutę, nie może być brany pod uwagę. Wskaźniki dla ETFu na Chile widzieliście wyżej (ECH). Wciąż nie jest to tani rynek. Zostaje nam Malezja, ale także i w tym przypadku wyceny są niezadowalające (PE = 18, P/BV = 1,6).

Co z walutami?

Będziemy przypominać to do znudzenia. Na rynkach EM inwestujemy najczęściej poprzez ETF-y denominowane w dolarze amerykańskim. Jeśli zatem dodajemy do portfela ETF TUR, to nasz wynik zależy od dwóch czynników:

– notowań tureckich spółek

oraz

– zmiany kursu liry tureckiej w stosunku do dolara.

Im lepiej radzi sobie dana waluta, tym wyższy zysk z inwestycji. Dlatego też idealny rynek pod inwestycje, to taki, który:

- Jest tani fundamentalnie,

- Ma za sobą słaby okres,

- Waluta w danym kraju jest stosunkowo nisko względem dolara,

- Dany kraj ma odpowiedniej wielkości rezerwy walutowe i nie ma problemu ze stanem finansów publicznych (np. zbyt wysoki dług mógłby grozić obniżeniem ratingu i ucieczką inwestorów)

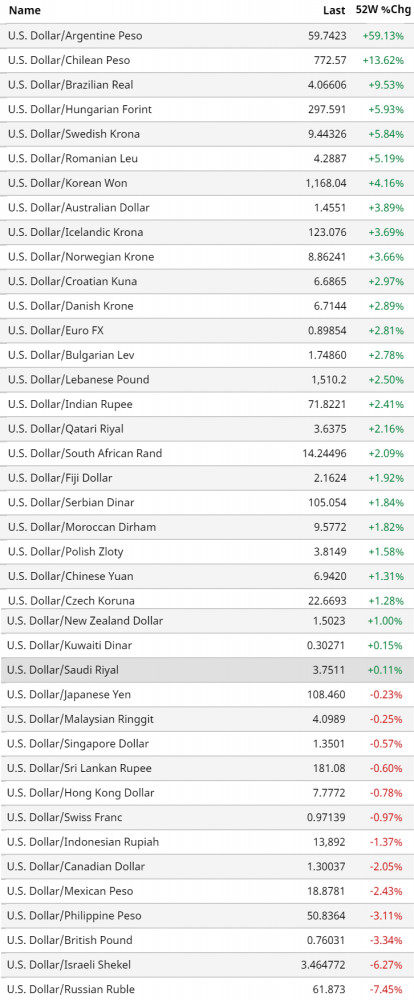

Nie ma idealnego sposobu, by określić która waluta prezentuje największy potencjał. Warto jednak zerknąć na zmiany kursów walutowych w ostatnim roku.

W każdym przypadku punktem odniesienia jest dolar. Tabela zaczyna się od najsłabszej waluty, jaką było argentyńskie peso (dolar umocnił się w stosunku do tej waluty aż o 59%).

Poza argentyńskim peso, jest tylko kilka walut, które wyraźnie straciły do dolara. Są to waluty Chile, Brazylii, Szwecji, Węgier czy Rumunii. Generalnie jednak w większości przypadków nie było wielkich zmian w stosunku do USD (ruchy +- o 2%).

Patrząc w dłuższej perspektywie, mamy za sobą niemal 10 lat aprecjacji dolara, w związku z czym USD jest silny w stosunku do większości walut. Teoretycznie amerykańska waluta powinna zacząć się osłabiać. Pamiętajmy jednak, że jeśli dojdzie do wzrostu niepewności na rynkach, to dolar od razu się umocni. Potencjalnych czynników zapalnych nie brakuje, są to chociażby:

- Globalna recesja,

- Konflikt USA – Iran,

- Problemy na rynku obligacji korporacyjnych,

- Problemy sektora bankowego w Europie lub Chinach.

Którekolwiek z tych wydarzeń może doprowadzić do umocnienia dolara i słabszych wyników krajów EM. Przypominamy o tym po raz kolejny, by każdy miał świadomość, że z jednej strony jest kilka naprawdę atrakcyjnie wycenionych z rynków, a z drugiej lepiej nie inwestować w nie więcej niż 15% portfela.

Podsumowanie

Przejrzeliśmy wyceny poszczególnych rynków, a także ich wyniki w ostatnich latach. Na tej podstawie z pewnością możemy wyróżnić kilka giełd:

- Rosja – wciąż najtańszy rynek świata (przynajmniej pod względem CAPE) z bardzo wysoką dywidendą. Minusem jest fakt, że ostatni rok zakończył się sporymi zyskami rosyjskiej giełdy, a rzadko zdarza się by dana giełda przez dwa lata z rzędu notowała bardzo silne wzrosty. Tak czy inaczej pozostajemy pozytywnie nastawieni do tamtejszego rynku, zwłaszcza do wybranych spółek z regularnie wypłacaną wysoką dywidendą.

- Turcja – kolejny tani rynek z bardzo niskim poziomem wskaźnika P/BV. Głównym obciążeniem dla inwestycji w tym kraju jest ryzyko geopolityczne.

- Nigeria – bardzo tani rynek z wysoką dywidendą i w dodatku ma za sobą słaby rok. Spełnia wiele wymogów, by stać się najlepszym rynkiem 2020 roku. Problemem jest jednak sytuacja wewnętrzna w Nigerii, z jej nieprzewidywalnym prezydentem na czele.

- Polska – neutralnie wyceniony rynek, tanie małe spółki, przyzwoita dywidenda, słabe lata 2018 i 2019. To wszystko zachęca, by spojrzeć na GPW przychylniejszym okiem.

- Pakistan – kolejny tani rynek, który w ostatnich tygodniach wyraźnie odżył. Pakistan, podobnie jak Turcja, lawiruje pomiędzy USA i państwami ze wschodu. To sprawia, że ryzyko geopolityczne w tym kraju jest znaczące.

Poza tym, warto wyróżnić Singapur oraz Korea Południowa. W przypadku tych krajów wyceny zaczynają wyglądać atrakcyjnie. Jednocześnie są to państwa dużo stabilniejsze niż Turcja, Nigeria czy Pakistan.

Na koniec jeszcze jedna uwaga. Do tej pory skupowanie aktywów i podbijanie wycen akcji czy obligacji, było domeną największych banków centralnych. Jeśli jednak koniunktura gospodarcza ulegnie pogorszeniu, nie można wykluczyć, że za dodruk wezmą się również inne banki centralne. Kilka miesięcy temu prezes NBP Adam Glapiński przyznał, że ma do dyspozycji „wszystkie narzędzia dostępne bankom centralnym na Zachodzie”.

Oczywiście żaden bank centralny nie może przeprowadzić skupu aktywów bez zielonego światła od Banku Rozrachunków Międzynarodowych. Groziłoby to upadkiem waluty. Jeśli jednak takie przyzwolenie z BISu się pojawi, to być może banki centralne zaczną skupować obligacje. Będzie to oznaczało zwiększenie płynności na rynkach finansowych, a część nowego kapitału przepłynie na rynki akcji, podbijając ich wyceny. Póki co są to jednak tylko nasze dywagacje.

Inwestując na rynkach wschodzących musimy pamiętać, że ich wyceny są zależne od tego, co dzieje się w Stanach Zjednoczonych. Z kolei notowania w USA zależą od tego, co robią bankierzy centralni. Jeśli nie chcemy być uzależnieni od ich poczynań, to nie angażujmy większości swoich środków w akcje.

Independent Trader Team