Wystarczy przeczytać kilka artykułów na tym blogu by przekonać się, że jesteśmy zwolennikami analizy fundamentalnej. Analiza techniczna, która w krótkim terminie może być przydatna przy określaniu momentów otwierania i zamykania pozycji, długoterminowo radzi sobie słabo. Dlatego wolimy szukać aktywów, które przede wszystkim mają dobre fundamenty, a unikamy podejmowania decyzji wyłącznie na podstawie wykresów.

Wielu inwestorów myśląc o analizie fundamentalnej ma przed oczami żmudne czytanie kwartalnych raportów finansowych spółek. Ślęczenie nad kartką z kalkulatorem lub wczytywanie się w wyniki Excela. Tymczasem dobór spółek do naszego portfela rozpoczyna się przede wszystkim od odsiania „ziarna od plew”, czyli od użycia screenera. W sieci znajdziemy całą masę portali, które pozwalają na filtrowanie i sortowanie spółek pod różnymi względami. My bardzo chętnie używamy Gurufocus.com lub Finviz.com. Problem w tym, że współczynników jest tak dużo, że można się w nich pogubić. Jedne mogą okazać się bardzo istotne, inne kompletnie bezcelowe. Poza tym, gdy już ustalimy swoje ulubione kryteria, warto sprawdzić jakie efekty przynosiło ich stosowanie w przeszłości.

„Mała książeczka, która podbija rynek”

By się w tym wszystkim połapać na początku najlepiej zacząć od podstaw i uprościć nasze wyszukiwanie tak bardzo, jak to tylko możliwe. I tak właśnie zrobił legendarny inwestor Joel Greenblatt, prezentując „magiczną formułę” inwestowania w swojej książce „The Little Book That Beats the Market”. Greenblatt, jako manager funduszu Gotham Funds osiągnął w przeciągu 20 lat imponującą 40% średnioroczną stopę zwrotu, opierając się niemal wyłącznie na analizie fundamentalnej.

Sposób myślenia Greenblatt’a jest nam bardzo bliski. Wyszukuje on wyłącznie takie spółki, które są aktualnie niedowartościowane i bardzo efektywne. W dodatku robi to w prosty sposób, posługując się zaledwie dwoma współczynnikami.

Do określenia, czy spółka jest przewartościowana czy niedowartościowana Greenblatt zastosował EV/EBIT. Dla przypomnienia EV oznacza wartość przedsiębiorstwa (entrprise value) + dług – gotówka. EBIT jest zyskiem przed zapłaceniem odsetek oraz podatków. Autor tłumaczy, że ta miara jest często lepsza niż tradycyjne P/E (cena/zysk), zwłaszcza gdy porównujemy ze sobą spółki opodatkowywane na różnych zasadach. Mimo to, na swojej stronie (https://www.magicformulainvesting.com/) autor posługuje się już klasycznym P/E porzucając EV/EBIT. W zasadzie oba wskaźniki możemy stosować wymiennie. My posługujemy się chętniej P/E, które możemy znaleźć niemal na każdym portalu.

By określić czy spółka działa efektywnie, należy się dowiedzieć jakie osiąga zwroty z inwestycji. Greenblatt użył do tego celu własnego, dość specyficznie liczonego wskaźnika. Ponieważ ciężko go użyć i jest praktycznie dostępny jedynie w płatnej wersji Gurufocus.com, najczęściej jest zastępowany podobną miarą, a mianowicie stopą zwrotu z aktywów – ROA (Return On Assets).

Cena/zysk (P/E)

Tego wskaźnika chyba nie musimy nikomu przedstawiać. Cena/zysk to zdecydowanie najpopularniejszy współczynnik stosowany przy wycenie spółki. Jego dokładny opis wraz z poziomami , które uznajemy za atrakcyjne znajdziecie w artykule Jak korzystać ze wskaźnika cena/zysk? Tu warto jedynie wspomnieć że:

1. Współczynnik P/E jest istotny, jeśli poszukujemy aktywów, które w najbliższych 10 latach mają nam przynieść pozytywne zwroty. Na poniższej grafice widzimy, że im niższe P/E, tym lepszego wyniku inwestycyjnego możemy się spodziewać.

Źródło: Starcapital.de

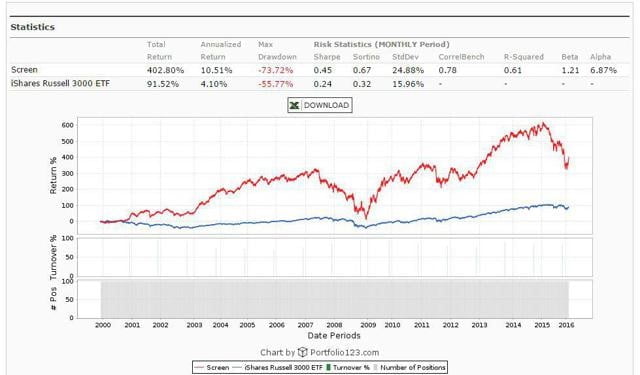

Zależność ta dotyczy całych rynków, ale również poszczególnych spółek. Na poniższym wykresie widzimy wynik z inwestowania w spółki o najniższym P/E, w porównaniu do indeksu Russell 3000 (3 tys. największych spółek notowanych na nowojorskiej giełdzie). W okresie od 2000 do 2016 roku spółki o niskim P/E (czerwona linia) przyniosły średnio ponad 10% zwrot podczas gdy Russell 3000 zaledwie 4%.

2. Cana/zysk może przyjmować wartości ujemne. Generalnie powinniśmy unikać aktywów z ujemnym P/E, a w magicznej formule Greenblatt’a są one całkowicie pomijane.

ROA – stopa zwrotu z aktywów

ROA określa jaka jest rentowność aktywów firmy. Jest wskaźnikiem bardzo podobnym do ROE, który opisaliśmy w artykule Czym kieruje się Warren Buffett przy doborze spółek? . Różnica polega na tym, że w przypadku ROA bierzemy aktywa ogółem bez odejmowania zobowiązań.

Oznacza to, że wskaźnik daje nam informacje o tym, jakie zyski generuje każda złotówka zainwestowanego w spółce kapitału, niezależnie od tego czy pochodzi z kredytu, czy z kapitału własnego spółki. Biorąc pod uwagę, że obecnie w dobie dodruku i niemal zerowych stóp procentowych, większość spółek jest bardzo zadłużona, ROA może się okazać miarą mniej konserwatywną, ale skuteczniejszą niż ROE.

Dlaczego zwrot z inwestycji jest tak istotny?

Powiedzmy że mamy 2 spółki A i B, które zaczynają od zera. Spółka A ma aktywa o wartości 150 tys. zł, które przeznaczyła na produkcję pączków osiągając po roku zysk na poziomie 15 tys. zł. Spółka B poszła w stronę bardziej luksusowych produktów inwestując 1,5 mln zł. Inwestycja przynosi jej 120 tys. zysku rocznie. Która spółka działa efektywniej? Oczywiście A, która ze 150 tys. generuje rocznie 15 tys. zł zysku, czyli 10% wartości swoich aktywów. Spółka B w tym przykładzie ma ROA na poziomie 8%. (120 tys. / 1,5 mln x 100%).

ROA powyżej 5% jest oceniane jako dobre. Podobne jak w przypadku ROE im wyższa wartość, tym lepiej. Współczynnik pozwala bardzo radykalnie ograniczyć ilość spółek , które bierzemy pod uwagę. W momencie pisania tego artykułu na 7521 spółek notowanych w USA zaledwie 183 mają ROA powyżej 15%.

Magiczna formuła inwestowania

Teraz już wiemy, że magiczna formuła inwestowania wcale nie jest taka magiczna. Opiera się na prostej zasadzie zgodnie z którą szukamy spółek aktualnie tanich i efektywnie zarządzanych. Takich, które szybko generują zyski z każdej zainwestowanej złotówki czy dolara. A jak ją zastosować w praktyce?

1. Wybieramy wyłącznie spółki o kapitalizacji powyżej 50 mln $. My proponujemy iść jeszcze dalej i brać pod uwagę wyłącznie spółki o kapitalizacji pow. 200 mln $. Im większa kapitalizacja tym mniejsze ryzyko, że padniemy ofiara „pump & dump”, czyli sztucznego podbijania cen akcji. Posiadanie w portfelu dużych spółek pozwala również ograniczyć zmienność.

2. Wybieramy wyłącznie spółki z jednego rynku. Tak po prawdzie to skuteczność strategii Greenblatt’a została udowodniona na giełdzie w USA. W przypadku innych rynków ciężko znaleźć wiarygodne dane.

3. Unikamy sektora finansowego (Financials) i użytkowego (Utilities).

4. Sortujemy spółki najpierw wg. P/E, a potem wybieramy z nich te z jak najwyższym ROA. Autor uprościł nam zadanie umieszczając darmowy screener na stronie https://www.magicformulainvesting.com/ .

5. Co kwartał kupujemy 5-7 spółek wydając na nie 20-30% swojego kapitału, aż będziemy mieć w portfelu 20-30 spółek.

6. Raz do roku robimy rebalancing, czyli usuwamy z portfela te spółki, które wypadły z rankingu i w zamian za nie dokupujemy takie, które zajmują w nim czołowe pozycje. Ze względów podatkowych, jeśli zamykamy pozycję ze stratą robimy to w aktualnym roku kalendarzowym (grudzień), jeśli z zyskiem w przyszłym (styczeń).

I to już wszystko, czekamy na zwroty z naszych inwestycji.

Czy to działa?

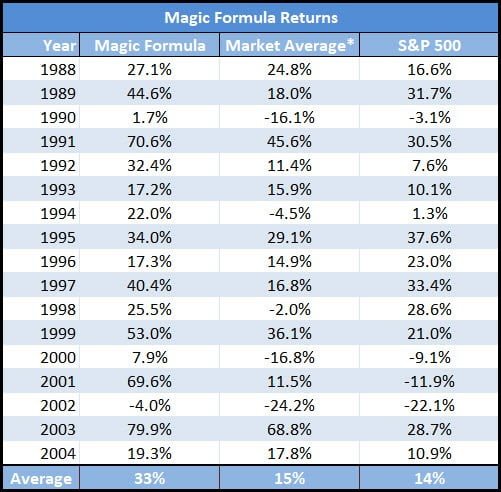

Zgodnie z kompletnie niezależnymi od siebie pomiarami – tak, i to nieźle. Autor publikując 2 wydanie swojej książki przedstawił tabelę zwrotów od 1988 do 2004 roku. Wynika z nich, że „magiczna formuła” uzyskała w tym okresie 33% średnioroczną stopę zwrotu, podczas gdy S&P jedynie 14%.

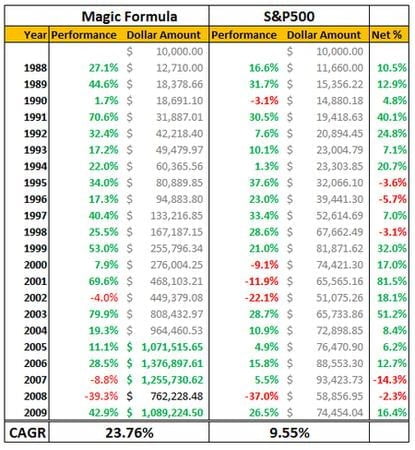

Tu warto zauważyć, że podany przez autora okres był wyjątkowo korzystny dla giełdy w USA. W ostatnich latach S&P przynosi średniorocznie ok 8% zwrot. Niestety, gdy wydłużymy okres testowania, okazuje się, że na ponad 30% rocznie nie mamy co liczyć. Mimo to formuła Greenblatt’a nadal wyraźnie wygrywa z rynkiem. Do tego stopnia, że gdybyśmy w 1988 zainwestowali 10 tys. $ w 2009 bylibyśmy milionerami.

Źródło: Gurufocus.com

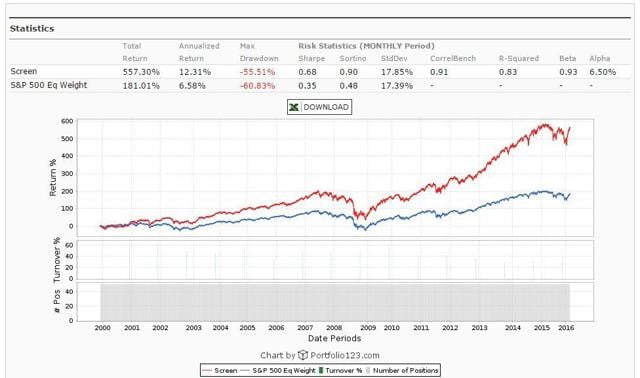

Nawet biorąc pod uwagę okres 2000 – 2016, w którym mieliśmy dwa poważne załamania (pęknięcie bańki internetowej w 2000 roku , oraz Wielki Kryzys Finansowy w 2008 roku) okaże się, że magiczna formuła w przeciwieństwie do S&P przyniosła rewelacyjne zwroty. Strategia Greenblatt’a dawała w tym czasie średnio ponad 12% rocznie, podczas gdy indeks S&P nieco ponad 6%.

Gdzie tkwi haczyk?

W tym miejscu nasuwa się proste pytanie: „Skoro to takie proste, to dlaczego nie jesteśmy jeszcze milionerami?. Odpowiedź jest równie prosta. Nie jesteśmy milionerami, ponieważ nie inwestujemy długoterminowo. Ta strategia podobnie jak większość opartych o analizę fundamentalną rozwija skrzydła dopiero w długim okresie. Minimum kilku lat. Rzadko kto inwestuje w ten sposób, a jak powiedział kiedyś Warren Buffett „Giełda to takie miejsce, gdzie kapitał przepływa od niecierpliwych do cierpliwych.”

Oprócz sposobu inwestowania na wynik magicznej formuły mogą jeszcze wpłynąć 2 bardzo ważne czynniki:

1. Krach na giełdzie. Trzeba pamiętać, że zaproponowaną przez Greenblatt’a metodą inwestujemy wyłącznie w akcje. Nawet jeśli są to stosunkowo tanie i efektywne spółki to w trakcie bessy ich notowania polecą tak samo jak głównych indeksów giełdowych. Rzadko który inwestor jest w stanie wytrzymać ponad 50% spadki, stąd nie jest to strategia dla ludzi o słabych nerwach. Jeśli chcemy się ustrzec poważnych strat to jedynie portfel złożony z różnych klas aktywów (metale szlachetne, akcje, obligacje, REIT-y, surowce, gotówka) jest nam w stanie zapewnić względny spokój.

2. Opłaty brokera. Pamiętajmy, że kupujemy tutaj 20-30 spółek, a po roku cześć z nich sprzedajemy i kupujemy nowe. Wiąże się to z dość dużą ilością transakcji. Jeśli więc nie chcemy, by opłaty zjadały nasze zyski, powinniśmy skorzystać z taniej platformy brokerskiej.

Podsumowanie

Sposób inwestowania zaproponowany przez Joela Greenblatt’a nie jest czymś, co polecilibyśmy każdemu. Generalnie jesteśmy przeciwnikami mechanicznego inwestowania jedynie na bazie dwóch wskaźników. Tym niemniej ciężko odmówić tej metodzie skuteczności. A co najważniejsze pokazuje ona, że wybór spółek niedowartościowanych i przynoszących zyski ma sens.

Można podążać za modą lub szukać kilkudziesięcioprocentowych zwrotów w przeciągu kilku dni. A jednak to inwestorzy długoterminowi mogą pochwalić się przyzwoitymi, udokumentowanymi zwrotami. Zastanówcie się ilu znacie spekulantów o majątku zbliżonym do Buffetta czy Greenblatta i odpowiedzcie sobie na pytanie, czy lepiej być spekulantem czy inwestorem.

Independent Trader Team