W opublikowanym we wrześniu ubiegłego roku artykule „Update na rynku złota i srebra” wymieniliśmy najważniejsze przesłanki przemawiające za wybiciem cen metali. Kolejne tygodnie faktycznie przyniosły rajd kruszców. Dziś dużo trudniej jest nam określić krótkoterminowe perspektywy metali szlachetnych, ale chcemy poruszyć wątek, który sprawia że w długim terminie przyszłość złota i srebra (a zwłaszcza najmniejszych spółek je wydobywających) wygląda bardzo pozytywnie.

Chude lata w branży wydobywczej

Po osiągnięciu w 2011 roku szczytu na rynku złota, nadeszło kilka chudych lat dla producentów żółtego metalu. Z powodu braku funduszy spółki wydobywcze drastycznie zmniejszały wydatki na poszukiwanie nowych złóż, co przełożyło się na znacznie mniejszą ilość odkryć. Przez ostatnie 5 lat przedsiębiorstwa wydobywające złoto przeznaczały na eksplorację około 4 mld USD rocznie. W tym okresie branża mogła pochwalić się odkryciami złóż o łącznej wielkości zaledwie 59 mln uncji, co odpowiada połowie globalnej produkcji złota z 2017 roku(!).

Sytuację dobrze obrazuje wypowiedź byłego szefa firmy Newmont Mining – Pierre’a Lassonde, który powiedział niedawno, że w latach 70-90 pojawiało się zdecydowanie więcej znaczących złóż złota niż obecnie. W tamtym okresie praktycznie co dekadę odkrywano obszar z ponad 50 mln uncji złota, a odkrycia złóż rzędu 30 mln uncji i więcej były bardzo powszechne. Od 15 lat odkrycia tej skali nie miały miejsca, za to pojawiło się dosłownie kilka nowych złóż o wielkości 15 mln uncji.

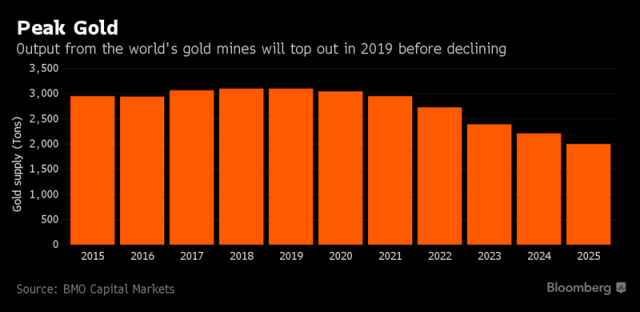

Według poniższego wykresu w 2019 roku prawdopodobnie zostanie osiągnięty szczyt w wydobyciu złota. Następnie mała liczba nowych projektów oraz słaba jakość złóż zaczną przekładać się na coraz mniejszą podaż metalu. Nawet jeśli firmy zaczną inwestować spore środki w budowę nowych kopalń, to trzeba pamiętać, że rozpoczęcie wydobycia zajmuje dużo czasu. Zatem niezależnie od scenariusza nowa podaż nieprędko trafi na rynek.

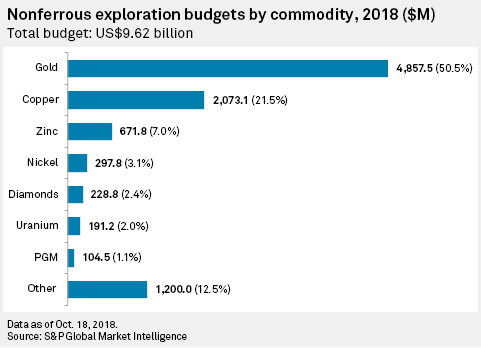

Należy zaznaczyć, że zmniejszanie budżetów na poszukiwania nowych złóż nie dotyczyło wyłącznie kompanii wydobywających złoto. Poniższy wykres przedstawia łączne wydatki na eksplorację w branży wydobywczej dla szerszej grupy surowców. Autorzy uwzględniają w nim budżet (niebieskie słupki) na poszukiwanie złóż metali podstawowych i szlachetnych, diamentów, ropy, gazu, uranu i kilku innych metali przemysłowych z wyłączeniem rudy żelaza i aluminium.

Jak widać, w 2018 roku budżet ten znalazł się na poziomie 9,62 mld USD – jest to znacznie poniżej szczytu osiągniętego w 2012 roku (22 mld USD).

Z kolei od dołka osiągniętego w 2016 roku wydatki na eksploracje stopniowo rosną.

Co ważne, za nieco ponad połowę kwoty wydanej na poszukiwania złóż w ubiegłym roku odpowiadają firmy wydobywające złoto, co przedstawia poniższy wykres.

Fuzje i przejęcia – trend na kolejne lata

Odkrycia z poprzednich dekad sprawiły, że spółki wykorzystały już wiele najlepszych złóż. Obecnie, jak wspomnieliśmy, liczba odkryć jest niewielka. W związku z tym firmy z branży, bojąc się, że nie będą w stanie sprostać rosnącemu popytowi na żółty metal, zmuszone są do przejmowania innych firm, żeby zabezpieczyć swoją pozycję na rynku.

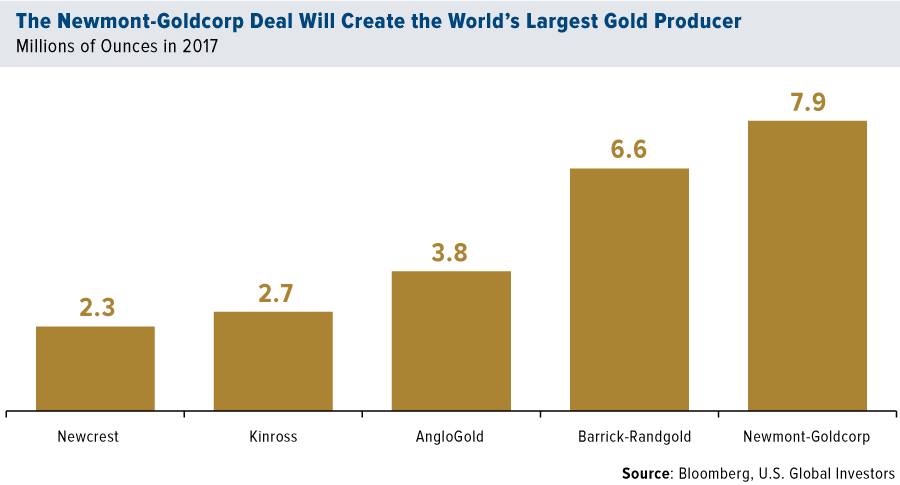

Tylko w ciągu ostatnich 12 miesięcy mieliśmy do czynienia z dwoma głośnymi fuzjami wśród dużych przedsiębiorstw wydobywających złoto. Najpierw we wrześniu ubiegłego roku Barrick Gold kupił za 6 mld USD firmę Randgold Resources. Z kolei kilka tygodni temu dowiedzieliśmy się, że za 10 mld USD Newmont Mining przejmie spółkę Goldcorp, w wyniku czego powstanie przedsiębiorstwo zdolne produkować blisko 8 mln uncji rocznie.

Chociaż wspomniane przejęcia dotyczą dużych firm, to trzeba dodać, że ze względu na małą liczbę nowych złóż, już wkrótce usłyszymy także o przejmowaniu wielu małych spółek wydobywczych, szczególnie tych które mogą pochwalić się dużymi złożami określanymi jako „proven and probable”.

W ramach wyjaśnienia złoża typu „proven”, to te w przypadku których szansa na wydobycie wynosi co najmniej 90%. Z kolei mianem „probable” określa się złoża, gdzie prawdopodobieństwo wydobycia wynosi 50 – 90%.

Powszechną praktyką, która zdradza intencje dużych graczy jest nabywanie niewielkich udziałów w mniejszych firmach. Dzięki temu zapewniają sobie oni pierwszeństwo w razie ewentualnego przejęcia. Takie posunięcie nie tylko odstrasza potencjalnych konkurentów, ale też daje dostęp do większej ilości informacji o danej spółce.

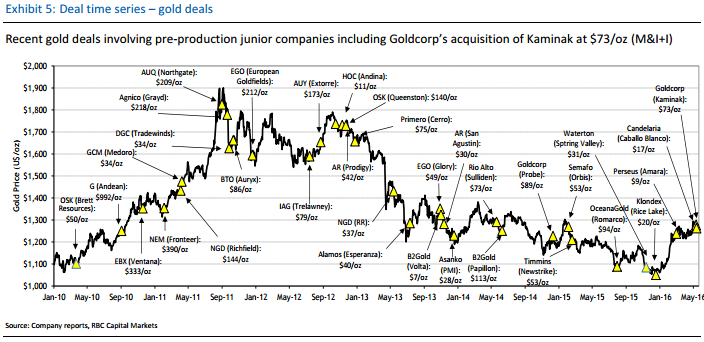

Co taka sytuacja na rynku (mała liczba odkryć, kolejne przejęcia i fuzje) oznacza dla inwestorów? Naszym zdaniem już wkrótce będziemy świadkami sytuacji podobnej jak 8 – 10 lat temu. Wówczas duże spółki licytowały się przy przejęciach, co sprawiało że mniejsze przedsiębiorstwa były nabywane po bardzo wysokich cenach. Akcjonariusze małych spółek mogli być zadowoleni, z kolei udziałowcy gigantów – wręcz przeciwnie. Tamtą sytuację doskonale obrazuje poniższy wykres, który przedstawia wartość przejęć różnych kopalń w przeliczeniu na uncję.

W oczy rzuca się oczywiście fakt, że w przypadku szczytu z 2011 roku te wartości były średnio 10-krotnie wyższe niż podczas dołka z przełomu lat 2015/2016.

Przypadki sprzed niemal dekady uczą nas, że zdecydowanie lepiej jest mieć w swoim portfelu ekspozycję na małe spółki wydobywcze, które będą obiektem przejęć. Jak wiadomo, wybór jednej czy dwóch małych spółek łączy się z dużym ryzykiem, dlatego też naszym zdaniem wciąż najlepszym rozwiązaniem jest inwestycja w ETF GDXJ. W portfelu tego funduszu aż 82% stanowią spółki małe (kapitalizacja poniżej 1 mld USD) oraz średnie (poniżej 5 mld USD). Dla porównania, ETF GDX aż w 66% składa się ze spółek dużych o kapitalizacji powyżej 5 mld USD. Właśnie te spółki w nadchodzących latach zmuszone będą (chcąc utrzymać poziom wydobycia) do przejmowania mniejszych przedsiębiorstw po znacznie zawyżonych cenach.

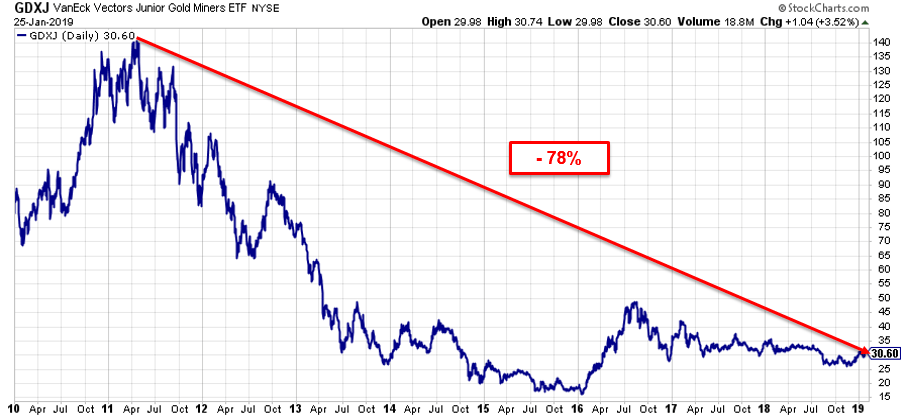

Dodajmy też, że cena GDXJ znajduje się 78% poniżej szczytu z 2011 roku.

Na uwagę zasługuje jeszcze jeden wątek. Zazwyczaj posługujemy się ceną złota w dolarach lub złotówkach. Tymczasem w GDXJ dominującą pozycję mają spółki z Australii i Kanady. Warto zatem zwrócić uwagę na fakt, że cena złota w tamtejszych walutach (AUD i CAD) jest albo na szczycie (Australia) albo blisko szczytu (Kanada).

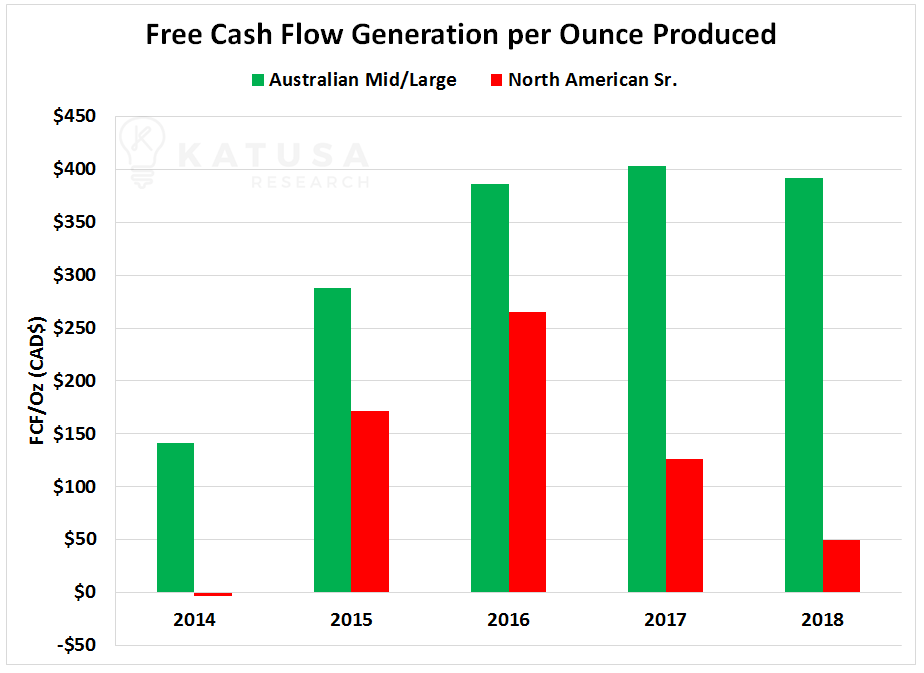

Oczywiście automatycznie przekłada się to na kondycję finansową wspomnianych spółek. Australia jest tutaj znakomitym przykładem. Poniższy wykres przedstawia free cash flow (w dużym uproszczeniu jest to to co zostaje spółce po wydatkach na inwestycje) dla dużych i średnich spółek z Australii (zielony kolor) oraz dużych spółek z USA.

Dane mówią same za siebie. W sytuacji gdzie sytuacja finansowa spółek z Australii poprawia się, również i one będą w stanie licytować się przy nadchodzących przejęciach w branży wydobywczej.

Dodajmy jeszcze małą statystykę pokazującą zmianę trendu w branży. W 2018 roku (stan na 18 grudzień) wśród firm wydobywających metale szlachetne odnotowano najwyższą od 5 lat łączną wartość fuzji i przejęć. Wyniosła ona blisko 90 mld USD. Jak pokazuje poniższy wykres, jest to nieco ponad połowa wartości z 2012 roku, kiedy M&A wyniosły razem 150 mld USD.

Podsumowanie

Zachowanie dużych spółek z branży wydobywczej utwierdza nas w przekonaniu, że zbliża się czas fuzji i przejęć. Niewielka liczba odkryć złóż złota będzie z miesiąca na miesiąc wywierać coraz silniejszą presję na spółkach. To z kolei będzie prowadzić do bardzo kosztownych przejęć.

Oczywiście intensywność zmian będzie po trochu zależeć od samej ceny złota. W krótkim terminie – trudno tutaj cokolwiek szacować, chociaż przebicie 1300 USD to dość znaczący krok do przodu. Z kolei patrząc w dłuższej perspektywie, uwagę zwraca fakt, że banki centralne zmuszone są wciąż na różne sposoby prowadzić dodruk waluty, byle tylko utrzymać względny spokój na rynkach. W takiej sytuacji złoto i srebro jawią się jako świetna alternatywa, która powinna stanowić znaczną część naszego portfela. Doskonale potwierdził to ostatni kwartał 2018 roku, kiedy główny indeks akcji w USA stracił 14,5%, a GDXJ wzrósł o ponad 8%.

Zespół Independent Trader