Recesja na horyzoncie

Na rynku akcji trwa właśnie noworoczne odbicie. W zupełnie innym kierunku porusza się właśnie realna gospodarka. Dane z największych krajów nie pozostawiają wątpliwości – pędzimy w stronę recesji. Liczba negatywnych informacji jest tak duża, że postanowiliśmy zebrać je wszystkie w jednym miejscu.

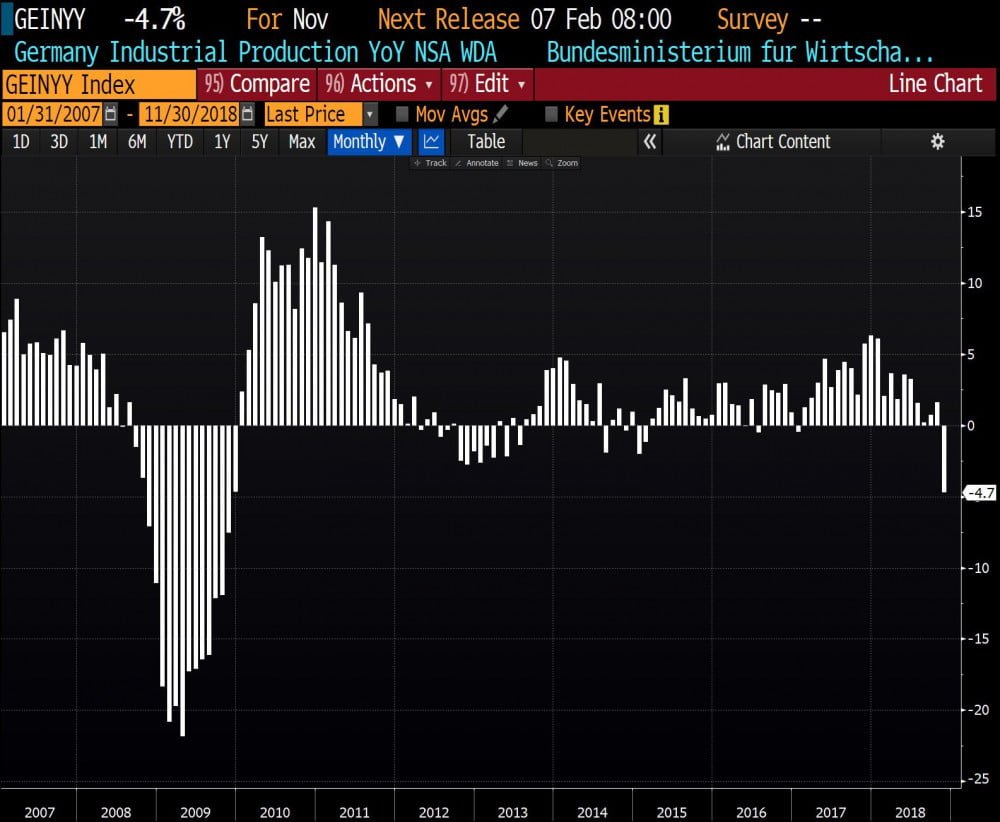

Zacznijmy od Niemiec – naszego sąsiada i największego partnera gospodarczego. Największa europejska gospodarka zaliczyła pod koniec roku spadek produkcji przemysłowej aż o 4,7% rok do roku. Poniższa grafika pokazuje, że był to najgorszy wynik od kryzysu.

Spowolnienie gospodarcze w Niemczech widać zwłaszcza w branży motoryzacyjnej. W grudniu spadek liczby produkowanych aut wyniósł 18% rok do roku.

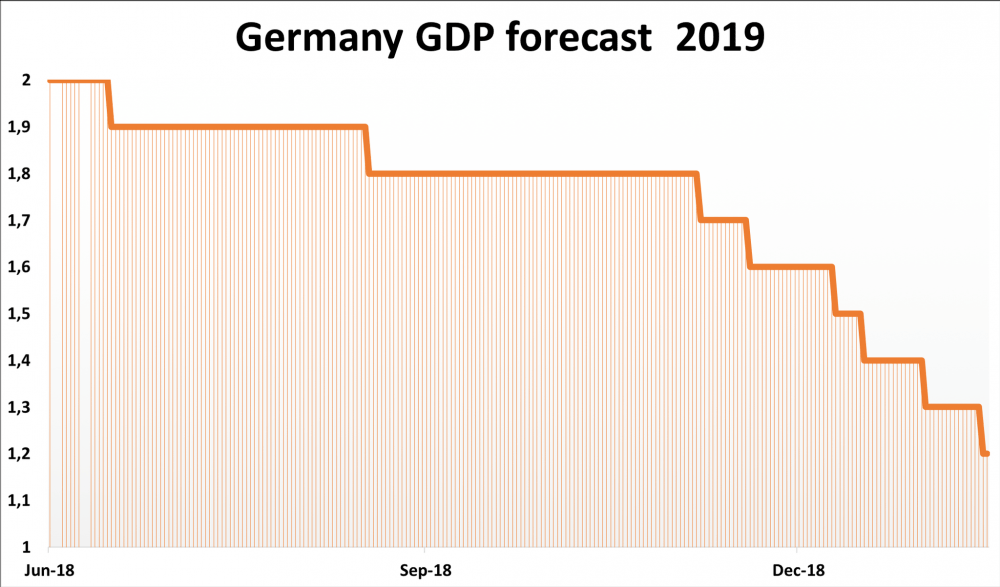

Wszystkie te wydarzenia sprawiają, że szacunki co do wzrostu gospodarczego Niemiec w 2019 roku brzmią coraz bardziej pesymistycznie.

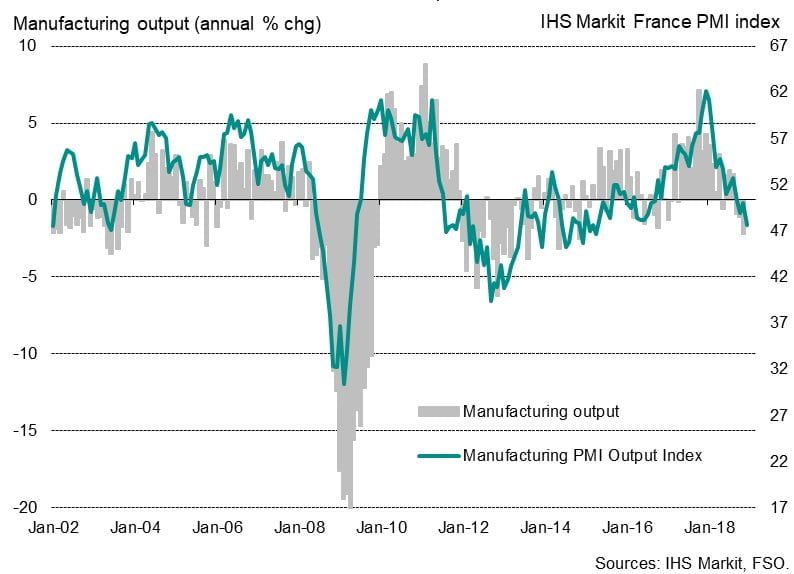

Zostając w Europie – druga największa gospodarka strefy euro także nie wygląda najlepiej (o sytuacji na ulicach nie wspominając). Wskaźnik PMI dla Francji spadł znacznie poniżej 50, co oznacza bardzo kiepską kondycję tamtejszego przemysłu.

Pora na Azję. W Chinach sytuacja wygląda naprawdę źle, czego miarą jest liczba interwencji tamtejszego banku centralnego. Stymulowanie idzie pełną parą, w urzędniczych tabelkach wszystko wciąż wygląda dobrze (wzrost musi przekraczać 6%, bo taką wizje ma partia – dane z każdego kraju są przekłamywane, jednak Pekin jest tutaj liderem). W rzeczywistości jednak Chiny mają spory problem.

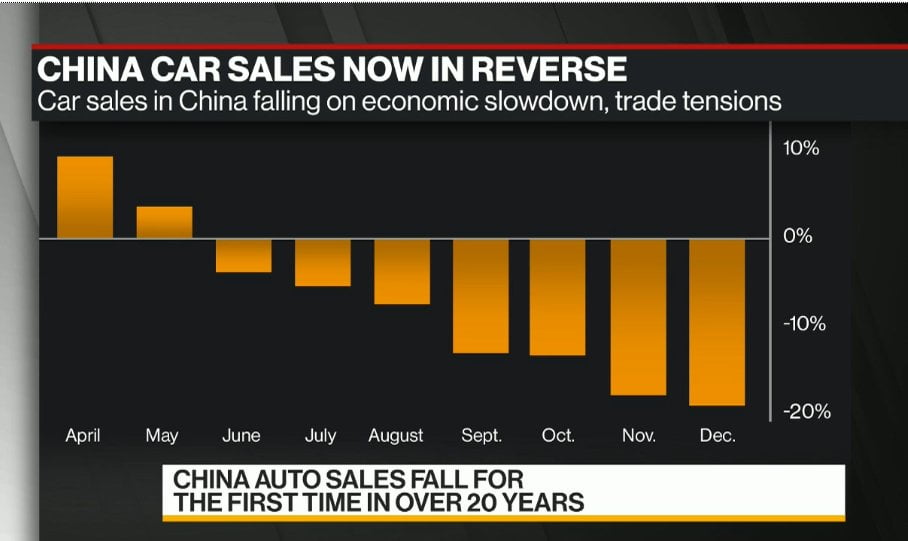

Dla przykładu, spowolnienie widać wyraźnie w motoryzacji. Sprzedaż aut w grudniu była o niemal 20% niższa niż przed rokiem.

Uwagę zwraca także chiński indeks cen producentów. W obecnym systemie, jeśli gospodarka zmierza w kierunku recesji, to właśnie wspomniany indeks jest jednym z pierwszych, który wskazuje trend deflacyjny. W grudniu chiński PPI (producer prices index, niebieska linia) wyniósł już jedynie 0,9% rok do roku. Jeszcze 12 miesięcy wcześniej był na poziomie niemal 7%.

Warto dodać, że Chiny wciąż nie mogą być pewne tego w jaki sposób zakończą się negocjacje z USA. Jeśli do porozumienia dojdzie, to niezależnie jak będzie ono brzmiało – nie poprawi perspektyw chińskiej gospodarki.

Zostając jeszcze w Azji, przypomnijmy to o czym pisał Trader21 – eksport Korei Południowej skurczył się w grudniu rok do roku o 1,2%. Tak się składa, że akurat ten wskaźnik jest bardzo dobrym odzwierciedleniem kondycji globalnej gospodarki.

Na koniec zostały nam Stany Zjednoczone. W tym przypadku sytuacja jest lepsza niż w pozostałych największych krajach, ale kierunek jest ten sam – dane dotyczące przemysłu czy usług pogorszyły się znacząco pod koniec poprzedniego roku.

Ciekawostką jest indeks produkcji dla Nowego Jorku w przypadku, którego równowaga wynosi 0 (tak samo jak 50 w przypadku PMI). W grudniu wskaźnik ten wyniósł 11,5 i prognozowano wzrost do 12. Tymczasem wtorkowe dane pokazały spadek do poziomu… 3,9.

Dlaczego tak obszernie opisujemy dane makroekonomiczne skoro wielokrotnie wspominaliśmy, że giełdą kierują głównie działania banków centralnych? Przede wszystkim dlatego, że akurat jesteśmy w sytuacji kiedy bankierzy centralni zachowują się stosunkowo biernie (na tle ostatnich lat). Nie licząc Japonii, dodruk waluty chwilowo ustał. W takiej sytuacji giełdy mogą rosnąć w długim terminie jedynie jeśli globalna gospodarka będzie się rozwijać, a firmy będą raportować dobre wyniki. Tymczasem jest dokładnie odwrotnie! Lista spółek, które obniżyły już swoje prognozy dot. zysków wydłuża się z dnia na dzień (wśród nich znalazło się m.in. Apple).

W takiej sytuacji zostaje coraz mniej czynników, które będą ciągnąć akcje w górę. Są to buybacki, ew. wzrost cen ropy (wywołany politycznymi decyzjami) oraz interwencje Plunge Protection Team. Dodajmy też mętne newsy nt. porozumienia USA-Chiny. Poza tym jednak, rynek nie będzie wspierany ani przez realną gospodarkę ani banki centralne (wyjątkiem Chiny), co w perspektywie kilku miesięcy oznacza problemy. Podobnie jak podczas poprzedniego kryzysu, kluczowa będzie ostateczna reakcja banków centralnych. Nasze przewidywania znacie – spodziewamy się kolejnej fali dodruku. Nawet NBP wspomniał ostatnio, że ma do dyspozycji wszystkie niestandardowe narzędzia wykorzystywane w ostatnich latach na Zachodzie. Innymi słowy: akcje mają rosnąć, nawet jeśli te wzrosty nie będą miały żadnego związku z rzeczywistością.

Bank Chin ratuje gospodarkę

Bank Centralny Chin, wzorem FEDu, EBC czy BOJ, przystąpił do działań mających wesprzeć tamtejszą gospodarkę. Dlaczego? Przede wszystkim z powodu spowolnienia gospodarczego, które mogłoby zaszkodzić realizacji wizji „Chiny 2025”. Na Zachodzie wydaje się to zabawne, ale w przypadku Pekinu realizacja wieloletniego planu to absolutny priorytet. Niezależnie co trzeba będzie zrobić (fałszować dane jeszcze bardziej, drukować juany), wizja musi być zrealizowana.

Ze względu na zeszłoroczne problemy chińskiej giełdy, PBOC (Bank Chin) już przed kilkoma miesiącami zaczął na różne sposoby zwiększać płynność w systemie. W kierunku wspierania gospodarki działa też chiński rząd. Kilka przykładów z ostatnich tygodni:

– pod koniec grudnia PBOC ogłosił, że zaoferuje bankom pożyczki z niższym oprocentowaniem (3,15%), które następnie mają trafić do firm z sektora prywatnego. To bardzo podobny zabieg jak stosowane przez Europejski Bank Centralny pożyczki TLTRO, które szczegółowo opisaliśmy w artykule „Czy EBC naprawdę kończy dodruk?”.

– na początku 2019 roku PBOC zdecydował się obniżyć poziom rezerwy obowiązkowej o 1 punkt procentowy. Nastąpi to w dwóch ratach po 0,5% – 15 stycznia oraz 25 stycznia. Dzięki tej decyzji sektor bankowy będzie miał do wykorzystania dodatkowy kapitał o wartości 800 mld juanów (ok. 117 mld USD).

– kilka dni później propozycje zmian przedstawiły chińskie władze. Pojawiła się zapowiedź obniżki podatku VAT dla wybranych branż oraz niższego podatku dochodowego dla najmniejszych firm. Rząd zamierza też zwiększyć ulgi podatkowe dla przedsiębiorstw w zakresie nakładów na badania i rozwój.

– w połowie stycznia PBOC wpompował do systemu bankowego 570 mld juanów (84 mld USD). Są to środki, które zostaną wycofane po 7 lub 28 dniach. Oficjalnie przyczyną takich działań jest nadchodzący okres rozliczeń podatkowych, a działania PBOC mają uchronić system przed brakiem płynności. Nie ma się jednak co oszukiwać, że jest to jedyny powód. Możemy spodziewać się kolejnych tego typu operacji PBOC.

W momencie pisania tego tekstu w sieci pojawiła się informacja o tym, że Bank of China zamierza wyemitować obligacje wieczyste zwane też obligacjami perpetualnymi (ang. Perpetual bonds). Polegają one na tym, że emitent obligacji płaci inwestorom odsetki (w tym wypadku wyniosą od 4,5 do 5,2%) bez jakiegokolwiek terminu końcowego. Coś w stylu renty wieczystej. Trader21 szczegółowo wyjaśnił temat obligacji perpetualnych w artykule „Kolejne szaleństwa Bena Bernanke” (warto zajrzeć). My tymczasem skupmy się na tym, co mówi nam ta informacja.

Po pierwsze, Bank of China należy do G-SIFI, czyli grupy „banków o istotnym znaczeniu dla systemu”. Na tej liście są cztery chińskie banki, Bank of China to najmniejszy z nich. Gigantyczne znaczenie tych banków wyjaśniliśmy niedawno w artykule „Jak bankierzy zapewnili sobie bezkarność?”. Przeczytanie tego tekstu jest konieczne, by zrozumieć to o czym piszemy dalej.

Po drugie, zasady emisji obligacji perpetualnych Bank of China będą brzmieć następująco: „bank może wykupić obligacje po 5 latach bądź też nadal spłacać odsetki, nawet przez dekady”. To bardzo ważne. Obligacje perpetualne są wygodne dla płacącego odsetki kiedy w gospodarce utrzymuje się wysoka inflacja. Jeśli zatem pójdziemy dalej drogą niszczenia waluty i dodruku ze strony banków centralnych to Bank of China z pewnością nie zrezygnuje z takich obligacji. Będzie dalej płacił odsetki, które z roku na rok realnie będą mieć coraz mniejszą wartość. Dla odmiany, jeśli w ciągu 2-3 lat przyjdzie krach i globalne zadłużenie spadnie, nie będzie konieczności wywoływania większej inflacji. Wówczas Bank of China (po bezpiecznym przejściu kryzysu dzięki dodatkowym środkom) wykupi obligacje.

Po trzecie, Bank of China jest najmniejszym z tych 4 chińskich banków systemowo ważnych. Wygląda zatem na to, że jego emisja obligacji perpetualnych jest czymś w rodzaju badania terenu przez chińskie władze i bankierów centralnych.

Po czwarte, chiński sektor bankowy po kryzysie z 2008 roku działał w bardzo ryzykowny sposób. Teraz 4 chińskie systemowo ważne banki muszą spełnić określone wymagania kapitałowe ze strony Financial Stability Board o której pisaliśmy w linkowanym wyżej artykule. Tęgie głowy w Pekinie już teraz siedzą i kombinują w jaki sposób spełnić te wymogi (obligacje perpetualne to jeden z rozważanych sposobów). Pokazuje to, że Financial Stability Board jest organizacją/stowarzyszeniem o globalnym zasięgu.

Zbierając to wszystko w całość naszym zdaniem realny jest następujący scenariusz: Chińskie władze oraz bankierzy robią wszystko by 4 systemowo ważne banki zostały zasilone odpowiednim kapitałem. Wykorzystują do tego m.in. obligacje perpetualne, które znajdują nabywców (nawet jeśli nabywcą ma być Bank Chin). W momencie spowolnienia gospodarczego oraz walki z shadow banking, pozostałe chińskie banki napotykają trudności, ale o emisji obligacji perpetualnych mogą pomarzyć. Brakuje na nie płynności, a indywidualni inwestorzy nie powierzą środków bankom, które nie są „zbyt duże, by upaść”. W efekcie dochodzi do wielu przejęć, a chiński sektor bankowy przechodzi podobną koncentrację władzy jak było to w USA w 2008 roku.

Na koniec kilka chińskich banków może sobie jeszcze wybrać czy oddają środki, które pozyskali z obligacji, czy też dalej płacą odsetki.

Warto dodać, że jeśli spełni się scenariusz w którym obligacje perpetualne wielkich chińskich banków są skupowane przez PBOC, to będziemy mieć do czynienia z dodrukiem, ale nieco innym niż ten znany nam z ostatnich lat. Dotychczas dodruk znajdował odzwierciedlenie w inflacji na giełdzie – akcje i obligacje szły w górę, realna gospodarka odczuwała to znacznie mniej. Tym razem dodruk oznaczałby większy kapitał dla banków oraz przy okazji środki dostępne dla kredytobiorców. Zatem waluta przedostawałaby się do realnej gospodarki napędzając w ten sposób inflację.

Nie możemy oprzeć się wrażeniu, że rok 2019 będzie pełen sztuczek ze strony Chin.

Dla wnikliwych: wymagania wobec ważnych systemowo banków odnoszą się m.in. do kapitału zwanego Tier 1. Jego poziom podnosi się po emisji obligacji perpetualnych, gdyż są one traktowane jako dług, którego tak naprawdę nie trzeba spłacać.

Francja na skraju wojny domowej

Trudno oceniać sytuację we Francji jednoznacznie. Wśród tak dużego tłumu protestujących są grupy, które nie potrafią uszanować własności prywatnej oraz mają absurdalne postulaty. Przede wszystkim jednak ruch „żółtych kamizelek” to głównie bunt Francuzów (nie imigrantów), którzy mają dość obciążeń ze strony państwa.

W sieci trafiliśmy na reportaż z ciekawą wymianą zdań pomiędzy przedstawicielem „Żółtych kamizelek”, a człowiekiem, który jest przeciwny protestom. Ten pierwszy mówi: „To nic nie da, że będziemy więcej pracować. Zyski, które wypracujemy, nie trafią tam, gdzie trzeba. Tort, który wypracowujemy, nie jest sprawiedliwie dzielony. Ludzie nie są już w stanie wyżywić się z pracy własnych rąk.” Z kolei przeciwnik protestów odpowiada: „Jestem nauczycielem matematyki, jak potrzebuję więcej, to udzielam korepetycji. Wystarczy się tylko postarać, a wy oczekujecie, że państwo za was wszystko załatwi.”.

Problem polega na tym, że jeśli ludzie przy każdej podwyżce podatków (to jeden z powodów trwających protestów) będą dochodzić do wniosku, że „trzeba pracować więcej” to jest to idealny sposób na stworzenie systemu niewolniczego. Przypomnijcie sobie konia z „Folwarku zwierzęcego”. On w każdej sytuacji dochodził do wniosku, że będzie pracować jeszcze ciężej. Szarpał tak długo, aż padł z wycieńczenia.

Czemu piszemy w ten sposób o Francji? Z raportu OECD wynika, że to właśnie w tym kraju mamy do czynienia z największymi obciążeniami podatkowymi. Brzmi to ciekawie w odniesieniu do powyższej wymiany zdań. Wychodzi na to, że problemem Francuzów w tej chwili jest właśnie to, że państwo stara się jak najwięcej załatwić za obywateli! Niestety francuski system (podobnie jak wiele innych w Europie) na potęgę grabi osoby pracujące, by potem przyznawać dodatki socjalne tym, którym pracować się nie chce. Wielodzietne muzułmańskie rodziny imigrantów mogą w ten sposób utrzymywać się w oparciu o zasiłki. Z kolei Francuzi pracują do późna i wielkim wyczynem jest dla nich, by mieć chociaż jedno dziecko. W ten sposób następuje gigantyczna zmiana w społeczeństwie. Elitom najwyraźniej jest ona na rękę, bo mainstreamowe media posuwają się nawet do cenzurowania transparentów „żółtych kamizelek” domagających się odejścia prezydenta Macrona.

Warto dodać, że niedawno „żółte kamizelki” zaczęły nawoływać do runu na banki. Póki co, wszelkiej maści eksperci uważają, że sytuacja jest niegroźna, a biorąc pod uwagę limity wypłat w bankomatach – banki poradzą sobie z zagrożeniem. Jeśli jednak w którymś momencie konieczne będzie obniżenie limitów wypłat, zamiłowanie obywateli do gotówki może znacząco wzrosnąć. Byłoby to wyjątkowo nie na rękę dla bankierów, którzy jak wiadomo marzą o wyeliminowaniu gotówki.

Nie zgadzamy się ze wszystkim postulatami „żółtych kamizelek” (tym bardziej, że różnią się one między regionami), ale obecna sytuacja we Francji pokazuje do czego prowadzi żerowanie na pracy zwykłych obywateli. Niewykonalny jest wieczny rozrost państwa opiekuńczego w oparciu o pewną grupę osób pracujących od rana do wieczora. Taki schemat ostatecznie zawsze musi się zawalić. We Francji już to widzimy, pytanie kiedy przyjdzie pora na kolejne kraje strefy euro.

Zawieszenie rządu w USA. Inwestorzy odcięci od danych

Zawieszenie pracy rządu federalnego USA nie spędza nam raczej snu z powiek i nie powoduje zagrożenia dla rynków. Ostatecznie w poprzednich latach z podobną sytuacją mieliśmy do czynienia wielokrotnie. Teraz może ona potrwać nieco dłużej, bo czas wydaje się działać na korzyść Donalda Trumpa.

Tym niemniej wspominamy o tym dlatego, że w naszych artykułach często odnosimy się do danych „Commitments of Traders” (czytaj: „Czym jest COT?„).

W związku z government shutdown publikacja części danych jest zawieszona. Ostatnie dostępne dokumenty pochodzą z grudnia. Piszemy to w ramach przestrogi. Nie korzystajcie bezrefleksyjnie z danych o których wspomnieliśmy. Obecne pozycje funduszy inwestycyjnych czy producentów mogą być już diametralnie inne.

EBC nie zakończył dodruku?

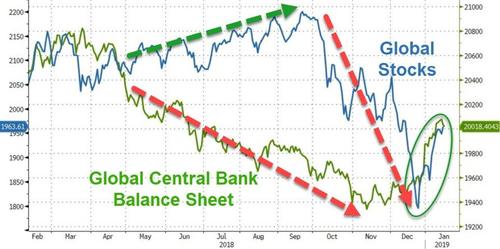

Słabe wyniki rynku akcji w ostatnim kwartale 2018 roku udowodniły silne powiązanie giełdy z działaniami banków centralnych. Przypomnijmy, że pod koniec poprzedniego roku EBC oficjalnie zdecydował się zakończyć dodruk, co oznacza, że w tym momencie banki centralne zachowują się dużo bardziej biernie niż w poprzednich latach, kiedy na masową skalę prowadziły dodruk.

Mimo wszystko, pod koniec grudnia akcje odbiły. Teraz okazuje się, że ten ruch zbiegł się z równoczesnym wzrostem aktywów banków centralnych (zielona linia), co widać na wykresie.

Czyżby przedstawiciele banków centralnych zmienili zdanie? Oficjalnie, Europejski Bank Centralny w połowie grudnia miał zakończyć QE. FED od dłuższego czasu zdejmuje płynność z rynku za pomocą QT. Bank Japonii był zmuszony do zmniejszenia zakupu aktywów.

Ku zaskoczeniu, najnowsze dane pokazują, że za wzrost wartości bilansów banków centralnych odpowiada EBC, który zapowiadał przecież że zakończy dodruk.

Wygląda na to, że nasze przewidywania odnośnie innych form dostarczania płynności na rynek przez EBC sprawdzają się szybciej, niż myśleliśmy (pisaliśmy na ten temat w artykule „Czy EBC naprawdę kończy dodruk?”) Nie wiadomo dokładnie, w jaki sposób Europejski Bank Centralny stara się stymulować gospodarkę. Jeśli takie informacje do nas dotrą, z pewnością poświęcimy im uwagę w kolejnych artykułach.

Paranoja polityczna w Polsce sięgnęła zenitu

Prezydent Gdańska Paweł Adamowicz zmarł w szpitalu w efekcie ran odniesionych po ataku szaleńca. Reakcja w kraju była oczywista – dwa obozy zaczęły przerzucać się oskarżeniami, normalni ludzie stanęli z boku i siedzieli cicho rozumiejąc powagę sytuacji.

Wspominamy o tej kwestii tylko z jednego powodu – wiele wpływowych osób w Polsce zaczęło proponować wprowadzenie kar za „mowę nienawiści”. Nie wiemy czym dokładnie ta mowa jest, ani w którym momencie przekracza się tą granicę po której nasze słowa stają się „mową nienawiści”. Czytaliśmy za to książki George’a Orwella i wiemy do czego takie idiotyczne prawa mogą prowadzić. Z czasem może się okazać, że nie będziemy mogli tutaj sobie napisać, iż rząd np. zadłuża przyszłe pokolenia, bo to już będzie „mowa nienawiści”.

Przypominamy, że jedynym sposobem wyeliminowania patologicznych zachowań z dyskusji publicznej jest reakcja samych ludzi, a nie stanowienie jakichś praw, które potem będą nadużywane. Reakcja powinna polegać na ostracyzmie społecznym, na całkowitym ignorowaniu ludzi którzy wykorzystują śmierć człowieka do własnych interesów. Do rozważenia zostawiamy też ignorowanie partii politycznych, które próbują coś ugrać na zabójstwach, zamachach itd.

Z naszej strony możemy jedynie zapewnić, że w komentarzach nie będzie polsko-polskiej wojenki bez argumentów odnoszących się do naprawdę istotnych spraw (budżet państwa, polityka zagraniczna). W skrajnych przypadkach nie będziemy się bawić w żadne ostrzeżenia, tylko będziemy banować z miejsca.

Zespół Independent Trader