Rekordowe notowania indeksów w USA

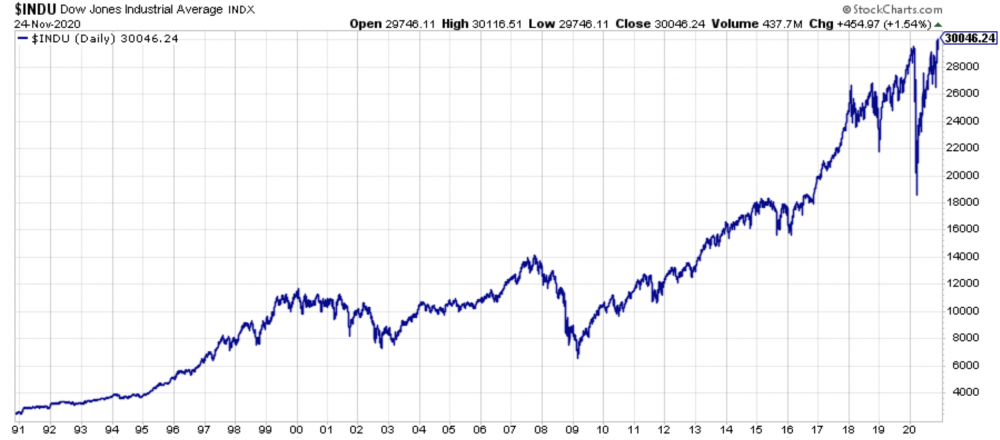

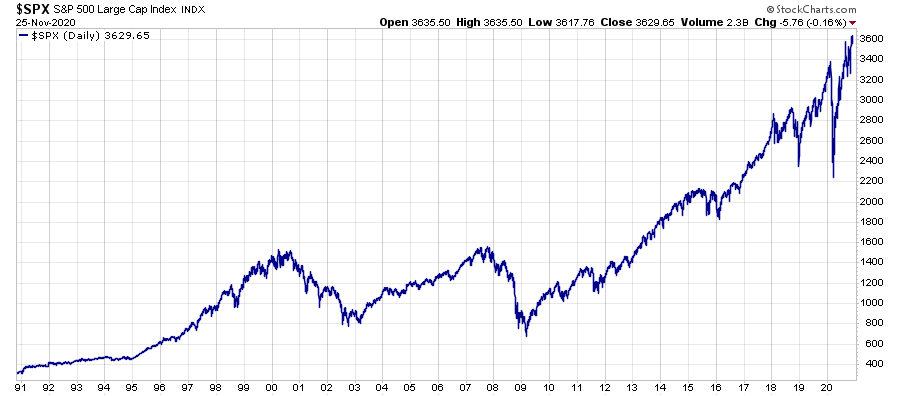

Listopad przyniósł silne wzrosty cen akcji na całym świecie. W Stanach Zjednoczonych historyczne szczyty osiągnęły indeksy Dow Jones Industrial oraz S&P 500.

Źródło: Stockcharts.com

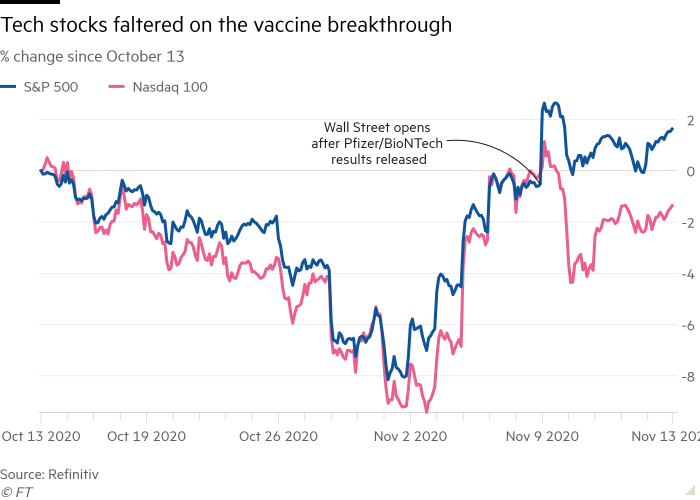

Jest to o tyle istotne, że w ostatnich latach największą popularnością cieszyły się spółki technologiczne, które reprezentuje indeks Nasdaq. W ich przypadku stosunkowo często słyszeliśmy o nowych rekordach notowań. Z kolei w listopadzie to właśnie spółki z pozostałych branż poradziły sobie bardzo dobrze.

Co sprawiło, że szeroki rynek radził sobie w listopadzie lepiej od spółek technologicznych (patrz: poniższy wykres)?

Przede wszystkim informacje o pozytywnych wynikach badań nad szczepionkami. Dla rynku takie informacje oznaczają, że w 2021 roku będziemy mieć znacznie mniej obostrzeń czy lockdownów. To z kolei oznaczałoby, że ludzie będą spędzać mniej czasu w domu i, co za tym idzie, będą też dokonywać mniej zakupów przez Internet (negatywne dla Netflixa, Amazona, Microsoftu itd.).

Odejście od obostrzeń oznaczałoby więcej podróżujących osób, większy popyt na ropę naftową, otwarcie lokali gastronomicznych, powrót wydarzeń kulturalnych czy też ponowny napływ turystów do atrakcyjnych miejsc. Stąd też w listopadzie, po komunikatach Pfizera czy Moderny, dochodziło do spektakularnych wzrostów notowań biur podróży, spółek energetycznych czy też firm powiązanych z branżą rozrywkową.

To, co napisaliśmy powyżej tłumaczy, dlaczego szeroki rynek zachował się lepiej niż spółki technologiczne. Aby jednak wytłumaczyć, dlaczego wzrosty były tak silne, należy dodać jeszcze dwie kwestie.

Pierwszą jest wynik wyborów w USA. Nowym prezydentem zostanie najprawdopodobniej Joe Biden, ale Kongres USA będzie podzielony, a to utrudni Bidenowi wprowadzanie szkodliwych socjalistycznych ustaw.

Druga to kontynuacja dodruku ze strony banków centralnych. Do dotychczasowych „drukujących” przyłączył się Bank Australii, z kolei Bank Anglii zwiększył skalę dodruku. Takie działania przekładają się na wzrost cen akcji i/lub obligacji.

Hossa na kryptowalutach

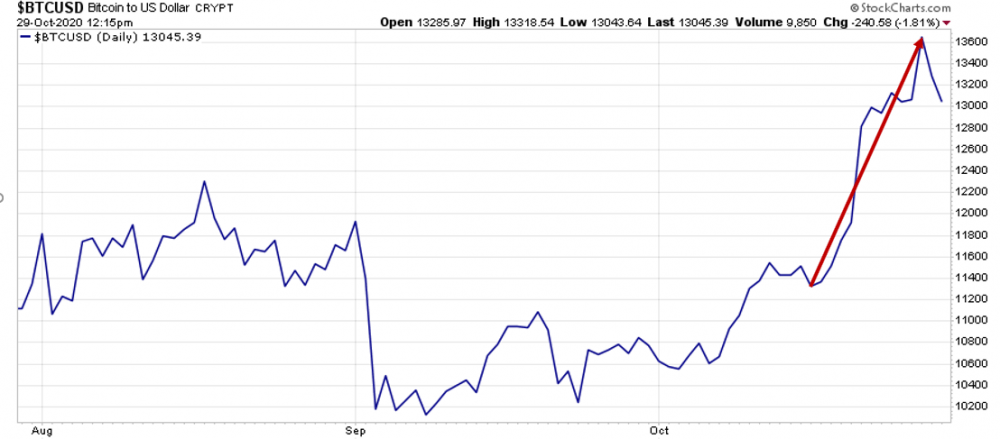

O ile akcje zaliczyły bardzo dobry miesiąc, to w wykonaniu kryptowalut był on wprost fenomenalny. Wystarczy spojrzeć na wykres Bitcoina, który przebił 19 000 USD, czyli znalazł się na najwyższym poziomie od końcówki 2017 roku.

Źródło: Stockcharts.com

Przypominamy, że pod koniec 2017 roku mieliśmy do czynienia z prawdziwą manią wokół rynku krypto. Dzisiaj oczywiście zainteresowanie także jest bardzo duże, ale nie może się równać z sytuacją sprzed 3 lat.

Wydaje się, że kolejna prawdziwa mania dopiero przed nami. Pozostaje tylko zadać sobie pytanie: czy zanim do niej dojdzie kryptowaluty zaliczą wyraźną korektę?

Naszym zdaniem określenie tego w tej chwili jest niemożliwe, ale pewne jest jedno. Jeśli ktoś zainwestował w połowie tego roku 5% portfela w krypto, to dziś zajmują one 10-20%. Dlatego też u niektórych osób, zwłaszcza tych nastawionych na mniejszą zmienność, konieczne jest zmniejszenie tej pozycji.

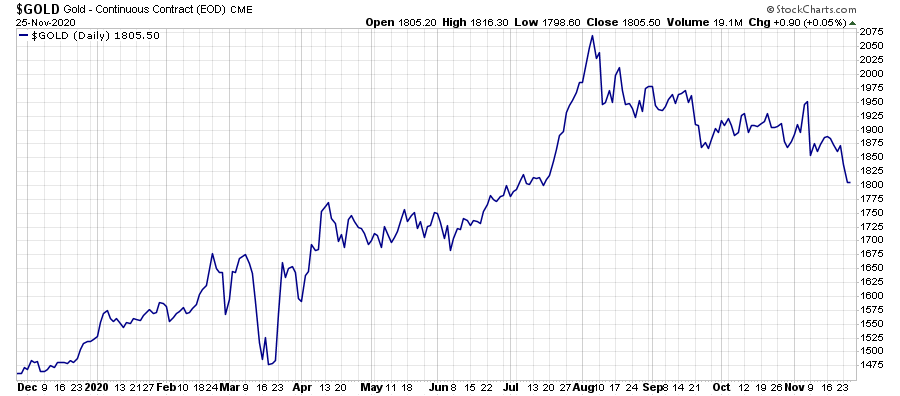

Słabszy moment złota

Euforia na rynkach, o której wspomnieliśmy wyżej, sprawiła, że spadł popyt na złoto. Cena kruszcu spadła w okolice 1800 USD za uncję.

Źródło: Stockcharts.com

My swoją ekspozycję na metale szlachetne utrzymujemy, mając świadomość, że spadki mogą się mimo wszystko pogłębić. Jeśli tak się stanie, dokupimy spekulacyjnie akcje producentów złota i srebra. Ostatecznie kruszce ponownie odbiją na fali kolejnych problemów oraz dalszego dodruku w 2021 roku. Nie wyrokujemy czy będą to bardziej problemy finansowe czy społeczne, bo to temat na osobną analizę.

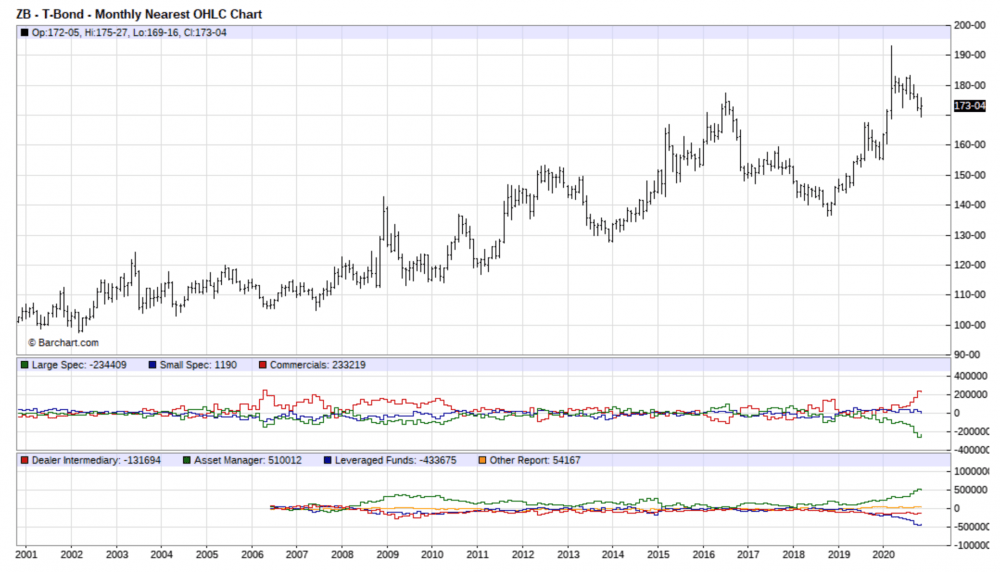

Banki komercyjne z rekordową pozycją long na obligacjach

Na blogu wielokrotnie wspominaliśmy o raportach COT, które pozwalają nam podglądać pozycje zajmowane przez największe banki komercyjne. Mowa o gigantach pokroju JP Morgan.

Obecnie banki wyróżniają się zwłaszcza swoim nastawieniem do długoterminowych obligacji USA. Najlepiej będzie, jeśli po prostu zerkniecie na wykres (im wyżej znajduje się czerwona linia pod wykresem, tym lepsze nastawienie banków do danego aktywa).

Mówiąc wprost: w całym XXI wieku banki komercyjne tylko raz były równie pozytywnie nastawione do długoterminowych obligacji USA. Było to wiosną 2006 roku.

Nie chcemy się opierać wyłącznie na tym wykresie, ale wyraźnie wynika z niego, że kiedy duże banki budują sporą pozycję long na obligacjach, w kolejnych miesiącach zaczynają one drożeć. Naszym zdaniem teraz będzie podobnie, niezależnie od faktu, że akurat dziś wszyscy zachwycają się akcjami i kryptowalutami.

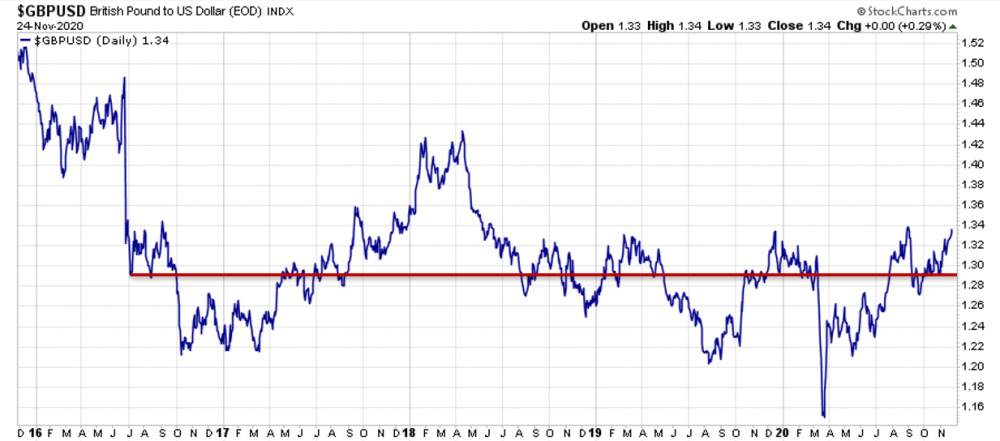

Funt trzyma się mocno

Tuź po głosowaniu ws. wyjścia Wielkiej Brytanii z Unii Europejskiej, kurs funta względem dolara amerykańskiego obniżył się skokowo z 1,45 do 1,30 (spadek o 10%). Choć trudno w to uwierzyć, od tamtego momentu minęło już 4,5 roku.

Dlaczego o tym wspominamy? W ciągu tych niemal 5 lat wydarzyło się naprawdę wiele, a mimo to kurs GBPUSD jest dziś w tym samym miejscu.

Źródło: Stockcharts.com

Dodatkowo, pomimo ostatniego umocnienia funta, duże banki komercyjne nie zmieniły swojego nastawienia do brytyjskiej waluty. Ich pozycja netto na funcie wynosi 0, czyli w tej chwili nie oczekują ani dużych wzrostów, ani dużych spadków tej waluty.

Patrząc na ostatnie kilka lat można dojść do wniosku, że wyjście z Unii Europejskiej nie musi wcale oznaczać końca świata. A przecież właśnie w taki sposób określano Brexit w 2016 roku.

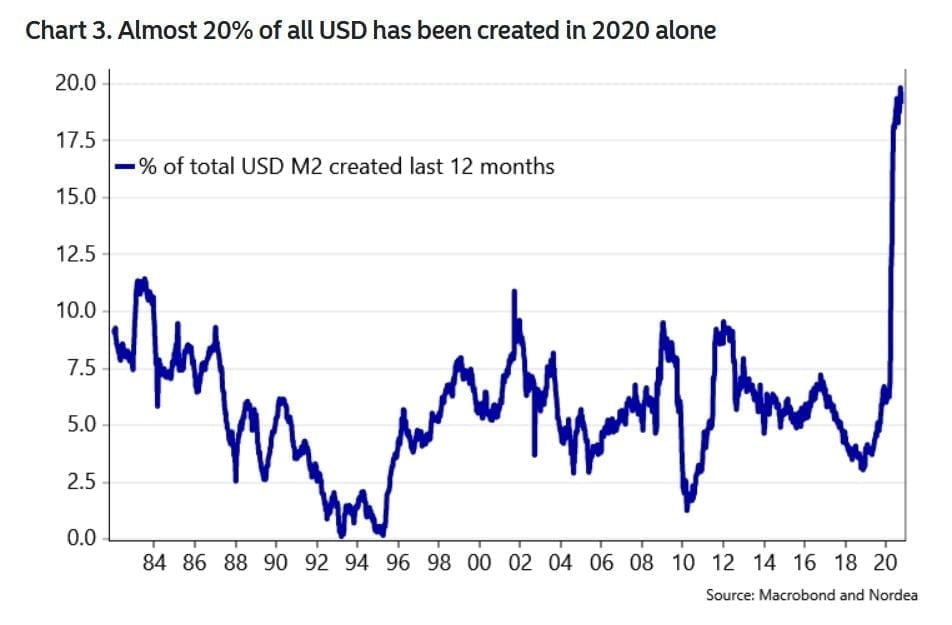

W ostatnim roku wykreowano blisko 20% wszystkich dolarów będących w obiegu!

Niby informowaliśmy Was o gigantycznym dodruku prowadzonym przez Rezerwę Federalną wiosną tego roku, ale poniższy wykres i tak nas zaskoczył.

Żeby nie komplikować, napiszemy po prostu co wynika z powyższej grafiki. A mianowicie pokazuje ona, że niemal 20% wszystkich dolarów będących w obiegu, stworzono na przestrzeni ostatnich 12 miesięcy!

Dlaczego „niemal”? Mimo, że na wykresie mamy osiągnięty poziom 20%, to grafika odnosi się do miary M2. A ta miara nie obejmuje długoterminowych depozytów. Obejmuje je najszersza miara, czyli M3. Tak czy inaczej miara M2 obejmuje niemal wszystkie dolary będące w obiegu, zarówno te wykreowane przez bank centralny, jak i przez banki komercyjne.

Oczywiście tak duży wzrost w tym roku zawdzięczamy głównie skupowaniu aktywów przez FED. Są to więc dolary, które (póki co) nie krążą w realnej gospodarce. Z drugiej strony, do rąk obywateli trafiły biliony dolarów przekazane w ramach zasiłków i dopłat.

Naszym zdaniem, ze względu na wyższą liczbę bezrobotnych, administracja czy to Bidena czy Trumpa, będzie zmuszona do ponownego „rozdawania” dolarów w 2021 roku. Jeśli chodzi o FED, to dodruk będzie nieco mniejszy, gdyż częściowo tą rolę wezmą na siebie inne banki centralne. Koniec końców uważamy, że w 2021 roku łączna ilość dolarów w obiegu wzrośnie o 10-15%.

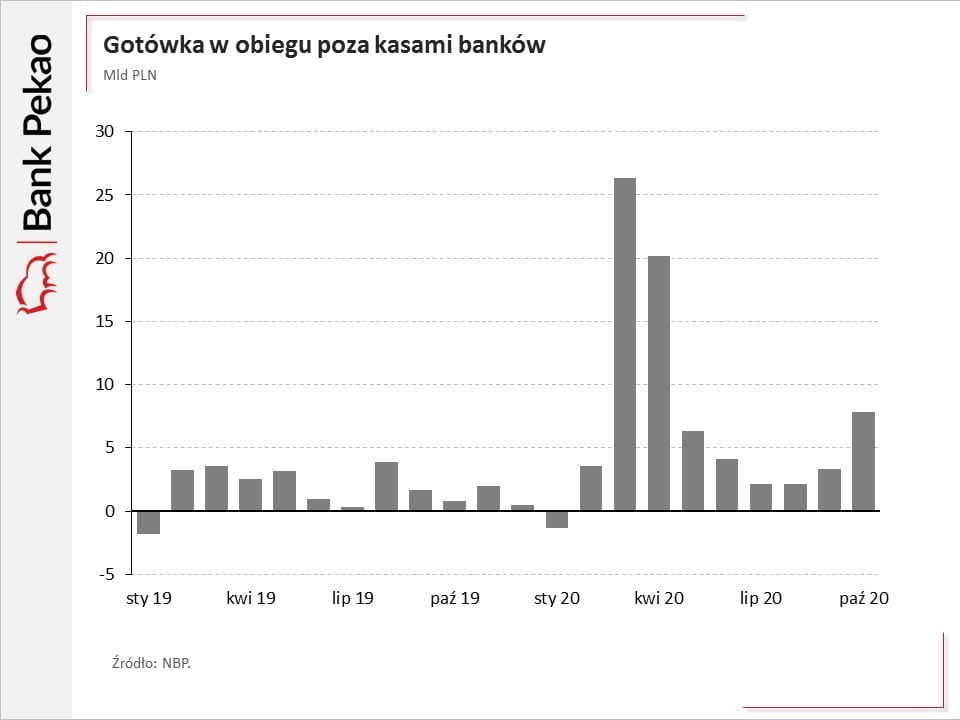

Polacy sięgają po gotówkę

Kiedy wiosną zdecydowano o zamknięciu polskiej gospodarki, wiele osób postanowiło wyciągnąć z banków gotówkę, obawiając się kłopotów sektora bankowego. Łączna wartość gotówki znajdującej się poza bankami bardzo wówczas wzrosła.

Następnie mieliśmy kilka spokojniejszych miesięcy, po czym nadszedł październik, kiedy to w Polsce przybyło chorych, a rząd zaczął wprowadzać obostrzenia. Obawiając się kolejnego lockdownu, Polacy ponownie sięgnęli po gotówkę. Nietrudno zgadnąć, że w listopadzie trend ten jest kontynuowany.

Warto dodać jeszcze jedną informację. We wrześniu br. łączna wartość gotówki w obiegu (poza kasami banków) była aż o 38% wyższa niż przed rokiem! Zanotowano wzrost z 220 mld do 304 mld złotych. I to wszystko w ciągu roku.

Wygląda na to, że Polaków nie przekonała „antygotówkowa propaganda”, zgodnie z którą wirus znajdujący się na papierze żyje 2 dni, ale na banknotach – cały miesiąc.

Przy okazji warto zauważyć też ciekawą wypowiedź prezesa NBP Adama Glapińskiego.

„My jako Polacy zawsze staliśmy na straży wolności i jesteśmy wyczuleni na każdą próbę jej ograniczania. Eliminacja gotówki w ramach prowadzenia przez niektóre banki, media i międzynarodowe koncerny ekonomii bezgotówkowej nie sprzyja poszerzaniu i wzmacnianiu wolności jednostek.”

W kwestii eliminacji prezes NBP ma rację, ale proponujemy wstrzymać się z hurraoptymizmem. Słowo nic nie kosztuje. Będziemy przyglądać się czy ta wypowiedź przełoży się na realne działania czy może był to wyłącznie zabieg marketingowy mający na celu poprawę wizerunku NBP oraz RPP w obliczu okradania Polaków (utrzymywanie zerowych stóp pomimo najwyższej inflacji w całej Unii Europejskiej).

Independent Trader Team