Jeśli czytacie naszego bloga od dłuższego czasu i słuchacie wypowiedzi Tradera21 z pewnością zauważyliście, że jesteśmy zwolennikami inwestowania w aktywa niedowartościowane. W naszym portfelu jest miejsce dla różnych klas aktywów. Wśród nich są akcje i ETF’y, ale wyłącznie typu „value”. Co to oznacza?

Co oznacza value, a co growth?

Podział pomiędzy spółkami typu value (wartościowymi) i growth (wzrostowymi) jest dość klarowny. Spólki value mają ugruntowaną pozycję na rynku. Często od wielu lat płacą przyzwoitą dywidendę. Spółki growth działają w sektorach rozwojowych. Zajmują się streamingiem danych, nowoczesnymi usługami logistycznymi, biotechnologią, social mediami itp. To całkowicie nowe rodzaje działalności i ciężko jest obecnie wycenić ich potencjał. W przypadku value mamy do czynienia z aktywami atrakcyjnie wycenionymi pod względem takich współczynników jak P/E (cena/zysk), CAPE, P/BV (cena/wartość księgowa), P/S (cena/sprzedaż) itp. Dla kontrastu w przypadku growth te parametry są mniej istotne. Liczy się głównie fakt, że spółka generuje coraz wyższe przychody, albo… coraz mniejsze straty. Spółki growth są po prostu modne i większość inwestorów „idąc za tłumem” kupuje ich akcje, pomimo silnego przewartościowania. Nie pomaga fakt, że spółki typu value mają zazwyczaj wyższą stopę dywidendy niż spółki growth oraz znacznie niższy poziom zadłużenia. Tych różnic jest znacznie więcej, a ich zestawienie znajdziecie w artykule Wartość czy perspektywa dużych zysków? Jakie akcje wybierać? . Tutaj skupimy się raczej na tym by odpowiedzieć na pytanie, jak dotychczas radziły sobie spółki wartościowe, a jak modne oraz jak możemy tę wiedzę wykorzystać.

Czy inwestowanie w wartość już się nie sprawdza?

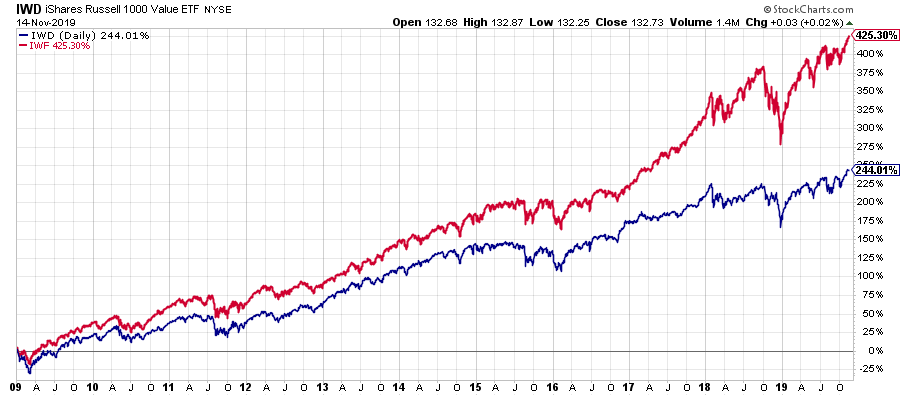

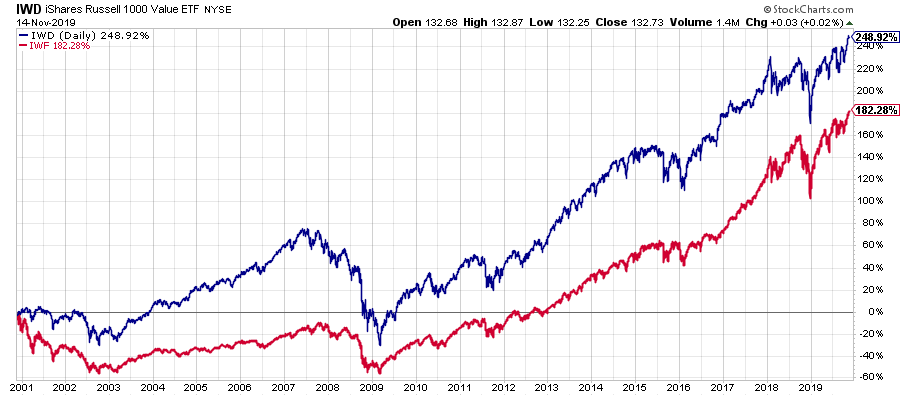

Wśród „doradców finansowych” i w mainstreamowych mediach coraz częściej pojawiają się głosy, że obecnie inwestowanie w wartość nie ma sensu. Główny argument jest taki, że od 2009 roku spółki typu growth praktycznie zdeklasowały spółki typu value. Faktycznie, jeśli weźmiemy pod uwagę wyłącznie aktualną hossę dojdziemy do tego samego wniosku. Żeby wykazać różnicę w notowaniach value i growth posłużyliśmy się dwoma bardzo popularnymi ETF’ami inwestującymi w określony rodzaj spółek. Jak widzimy na wykresie IWD (niebieski) dający ekspozycję na spółki value o dużej kapitalizacji przez ostatnie 10 lat radził sobie znacznie gorzej niż jego odpowiednik IWF (czerwony) z ekspozycją na spółki growth.

Różnica jest tak duża, ponieważ znaczna część inwestorów omija wartościowe spółki szerokim łukiem skupiając się jedynie na modnym obecnie FAANG (Facebook, Apple, Amazon, Netflix, Google), który razem z Microsoftem stanowi niemal 20% kapitalizacji rynku akcji w USA. Tylko 2 spółki – Apple i Microsoft, mają obecnie większą kapitalizację niż cały niemiecki rynek.

To najlepszy przykład na to, jak psychologia tłumu potrafi wywindować ceny kilku spółek na astronomiczne poziomy.

Przeciwnicy inwestowania w wartość posługują się często dwoma zarzutami:

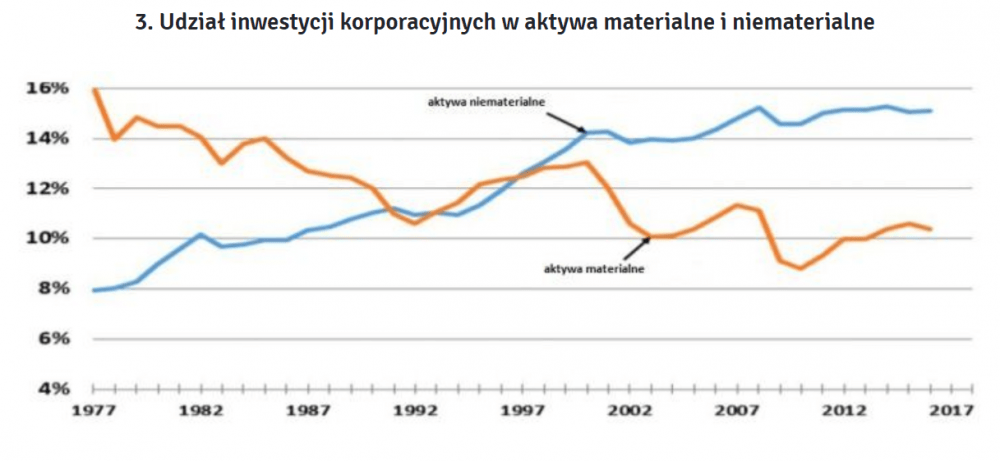

Zarzut 1: aktualnie mamy do czynienia z „nową ekonomią” i wartość intelektualna (niematerialna) spółek jest obecnie znacznie istotniejsza niż np. 20 lat temu. Teraz nie inwestuje się w kopalnie, budynki czy drogi. Ważniejsze są patenty, kreatywni pracownicy i generalnie dobra intelektualne. Dlatego też jedna z podstawowych miar P/BV (cena/wartość księgowa) oddzielająca spółki atrakcyjne cenowo od nieatrakcyjnych przestała mieć znaczenie. Innymi słowy inwestycja w spółki z niskim P/BV się nie sprawdza i nie przynosi zysków.

Źródło: strefainwestorów.pl

Źródło: strefainwestorów.pl

Odpowiedź: Istotnie większość spółek typu growth opiera się na inwestycjach niematerialnych i ma stosunkowo wysoki poziom wskaźnika ceny do wartości księgowej, a mimo to świetnie się rozwija, ale do czasu. Przypomnijmy, że jedyną zyskowną strategią inwestycyjną spośród 52 badanych w trakcie kryzysu z 2008 roku była strategia F-Score Piotrosky’ego , która odrzuca 80% spółek z najwyższymi wskaźnikami P/BV. Oznacza to, że zysk można było wtedy osiągnąć inwestując w niedowartościowane spółki typu value, a spółki wzrostowe były gwarantem straty. W okresach niepokoju na rynkach PR i nadzieje związane z nowymi technologiami przestają być istotne. Liczy się konkretna wartość. Jest to szczególnie ważne przy napompowanych cenach akcji i zbliżającym się widmie recesji gospodarczej.

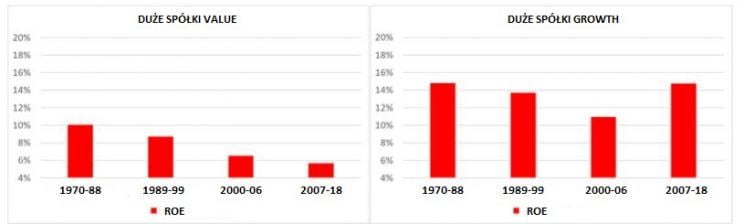

Zarzut 2: to zwrot na kapitale ROE, który jest znacznie niższy w przypadku spółek value.

Źródło: strefainwestorów.pl

Odpowiedź: ROE to tylko drobny element analizy fundamentalnej i nie można go traktować w oderwaniu od innych wskaźników. Nawet wysoki zwrot na kapitale własnym spółki nie czyni jej atrakcyjną, jeśli ma kiepskie P/E albo jest ponad miarę zadłużona. Ponadto, jeśli przyjrzymy się powyższemu wykresowi dokładniej, to zauważymy, że zastosowane w nim przedziały czasowe wyznaczają kolejne hossy. Tego typu wykresy bagatelizują okresy recesji gospodarczych z 2000 i 2008 roku włączając je do dłuższych przedziałów czasowych. W trakcie hossy ROE spółek wzrostowych gwałtownie rośnie, ponieważ poświęcają one znacznie mniej zysków (lub nie robią tego wcale) na dywidendę niż spółki value i zazwyczaj silnie się zadłużają by stymulować dalsze wzrosty. Zadłużenie zmniejsza kapitał własny spółki tym samym windując ROE. Pisaliśmy o tym szerzej w artykule Czym kieruje się Warren Buffett przy doborze spółek?

I tu dochodzimy do sedna. Być może jest tak, że spółki growth deklasują swoich rywali jedynie w okresach silnej hossy, ale niekoniecznie w dłuższym terminie, obejmującym również okresy spadków na giełdzie.

Growth vs Value w latach 90-tych i obecnie

Obecna hossa bardzo przypomina tę z lat 90-tych, która zakończyła się w 2000 roku pęknięciem bańki spekulacyjnej na spółkach internetowych. Wtedy również główne indeksy giełdowe w USA były pchane do góry głównie przez modne spółki technologiczne. Wiele z tych spółek dziś już nie istnieje. Jeśli porównamy okresy tamtej i obecnej hossy, to w obu przypadkach zauważymy, że spółki typu growth radziły sobie znacznie lepiej niż spółki typu value.

Przyjmując ostatnie 5 pełnych lat tamtej i obecnej hossy okaże się, że w obu przypadkach spółki wzrostowe pokonały inwestowanie w wartość. Co się jednak stało po 2000 roku, gdy doszło do recesji?

Growth vs Value po 2000 roku

Naukowcy, którzy opublikowali pracę pt. “Explaining the Recent Failure of Value Investing” stwierdzili: “Powszechnie sądzi się, że inwestowanie w wartość nie działa od około 10-12 lat. My udowadniamy, że nie działa od co najmniej 30 lat, z krótką przerwą po pęknięciu bańki internetowej na przełomie wieków”

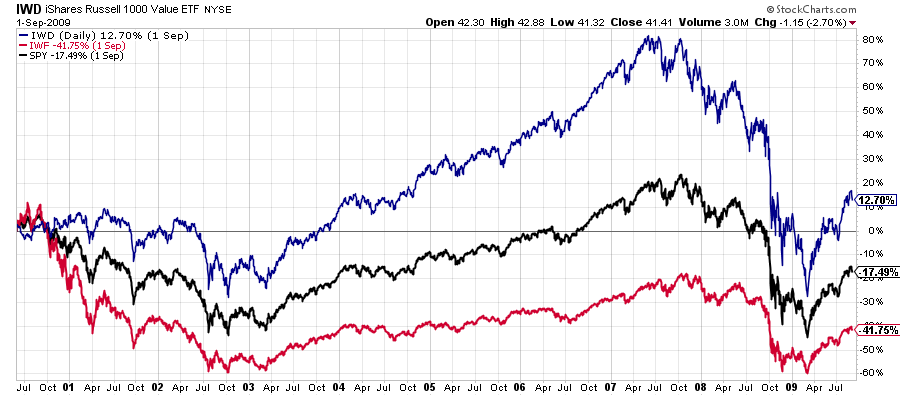

Czy rzeczywiście spółki typu value (niebieski) radziły sobie lepiej tylko przez „krótką chwilę” podczas pęknięcia bańki internetowej? Poniższy wykres pokazuje, że inwestowanie w wartość dawało lepsze rezultaty przez znacznie dłuższy okres – niemal dekadę, aż do 2009 roku. Mało tego, spółki typu growth (czerwony) przez cały ten czas były na minusie, a główny indeks S&P 500 (czarny) również nie radził sobie najlepiej. Nie na darmo okres pomiędzy rokiem 2000 i 2009 jest czasem nazywany „straconą dekadą”. W zasadzie tylko ci inwestorzy, którzy trzymali w tym czasie w swoich portfelach wartościowe akcje mogli liczyć na przyzwoite zwroty. Różnica na korzyść spółek typu value byłaby jeszcze większa, gdybyśmy wzięli pod uwagę dywidendy.

Inwestowanie w wartość w długim terminie

Wygląda na to, że w okresach hossy znajdziemy zwolenników spółek typu growth, a w okresach bessy spółek typu value. Które akcje jednak wybrać, gdy jesteśmy inwestorami długoterminowymi i nie interesują nas spekulacje.

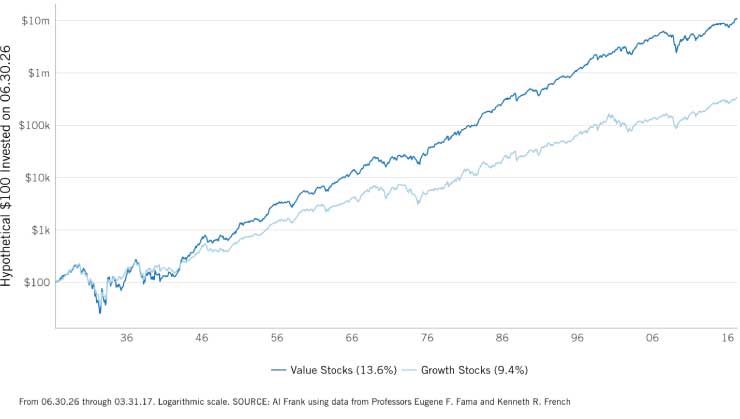

Powyższy wykres pokazuje, że od 1926 do początku 2017 inwestowanie w wartość przyniosło średniorocznie ponad 13% zwrot podczas gdy inwestowanie w spółki wzrostowe ok. 9%. Różnica wydaje się niewielka, ale na przestrzeni niemal 100 lat czyni istotną różnicę. Oczywiście nikt nie inwestuje przez 100 lat, ale tak długi okres pozwala ocenić jakie aktywa sprawdzają się w dłuższej perspektywie, a jakie nie.

Nawet jeśli weźmiemy pod uwagę okres ok. 20 lat, od momentu powstania ETF’ów IWD (niebieski) i IWF (czerwony) to również okaże się, że w długim terminie inwestowanie w wartość jest korzystniejsze i to znacznie:

Cykliczność – Growth vs Value

Być może polityka banków centralnych, polegająca na dodruku waluty, gdy tylko rynek akcji radzi sobie źle spowodowała, że inwestorzy zapomnieli już kompletnie o inwestowaniu w wartość. Z pewnością wielu, a prawdopodobnie już znaczna większość inwestorów wierzy, że obecna hossa nigdy nie dobiegnie końca, a banki centralne zawsze zdążą z nową falą dodruku. Większość to jednak nie wszyscy i na rynku zawsze pozostaje kapitał odporny na spadki, ulokowany w różnych klasach aktywów w tym w akcjach typu value.

Patrząc w dłuższej perspektywie zainteresowanie inwestorów zmienia się cyklicznie. Raz większym powodzeniem cieszą się spółki wzrostowe innym razem te o dużej wartości wewnętrznej. Na jakim etapie cyklu jesteśmy?

Obecnie spółki value radzą sobie gorzej niż growth (pole pomarańczowe). Nic w tym dziwnego, mamy w końcu do czynienia z najdłuższą hossą w historii. Czy tak jednak będzie zawsze? Zwróćmy uwagę, że od 1945 roku do dziś to przeważnie inwestowanie w wartość przynosi lepsze rezultaty (pole zielone). Modne spółki są atrakcyjne tylko przez chwilę, po czym wszystko wraca do normy. Patrząc na powyższy wykres jak myślicie, w jakiego typu spółki lepiej zainwestować w perspektywie kilku lat? Coraz częstsze głosy na temat „śmierci inwestowania w wartość” tylko przekonują nas, że to właśnie spółki value są obecnie lepszym rozwiązaniem.

Od niemal dwóch lat mamy do czynienia z sytuacją, w której banki centralne robią wszystko by utrzymać indeksy wysoko, ale mimo to nie są to wzrosty spektakularne. Dla porównania od początku 2018 roku główny indeks S&P przyniósł ok 15% zwrot płacąc rocznie ok. 2% dywidendę. W tym samym czasie Gazprom zanotował ponad 70% wzrost nadal płacąc niemal 7% dywidendy. Takich spółek typu value nie ma wiele, ale da się je znaleźć. Wysoka dywidenda, którą wypłacają łagodzi, okresy ewentualnych spadków notowań i tak jak w przypadku Gazpromu pozostaje czekać na wzrosty. Gazprom jest oczywiście skrajnym przypadkiem, ale doskonale pokazuje na czym polega przewaga inwestowania w wartość. Nie trzeba liczyć na to co zrobi FED czy EBC, nie trzeba śledzić codziennie wykresów, wystarczy zainwestować w naprawdę wartościowe spółki i spać spokojnie.

Independent Trader Team