Inwestowanie to temat coraz bardziej na czasie. Kolejni Polacy widzą, że środki trzymane w banku pożerane są przez inflację, dlatego nie dziwi nagły przyrost nowych rachunków maklerskich w naszym kraju. To oznacza, że wiele osób jest na początku swojej drogi i często nie wie, w co inwestować, zwłaszcza jeśli mają do dyspozycji niewielkie środki. Mało tego, pewnie wielu z Was zastanawia się, czy w ogóle warto to robić przy oszczędnościach rzędu 500 zł miesięcznie. Dobra wiadomość jest taka, że takie rozwiązanie ma sens. W tym artykule podzielę się moimi przemyśleniami o tym, jak i w co można inwestować małe kwoty. Zapraszam do lektury.

Spis treści

Czy zacząć inwestować teraz?

Na pierwszy rzut oka mogłoby się wydawać, że inwestowanie małych kwot jest bezzasadne, gdyż potrzeba pokaźnego kapitału, aby w ogóle liczyć na zadowalające zwroty. W pewnym sensie jest to prawda, ponieważ nie da się zaprzeczyć, że 10% zysku ze 100 tys. zł to 10 tys., a z 1 tys. zaledwie 100 zł. Ta oczywista różnica zniechęca wiele osób, by w ogóle zacząć inwestować regularnie, jednak rezygnacja to najgorsze, co można zrobić w takiej sytuacji.

Prawda jest taka, że niezależnie od tego, ile zamierzamy przeznaczać na inwestycje, zawsze lepiej zacząć dziś, aniżeli jutro. Mało tego, nie ma co czekać na ten mityczny moment, gdy będziemy już zarabiać „wystarczająco dużo”, aby odkładać więcej i mieć większy kapitał początkowy. Wyjaśni to poniższy przykład.

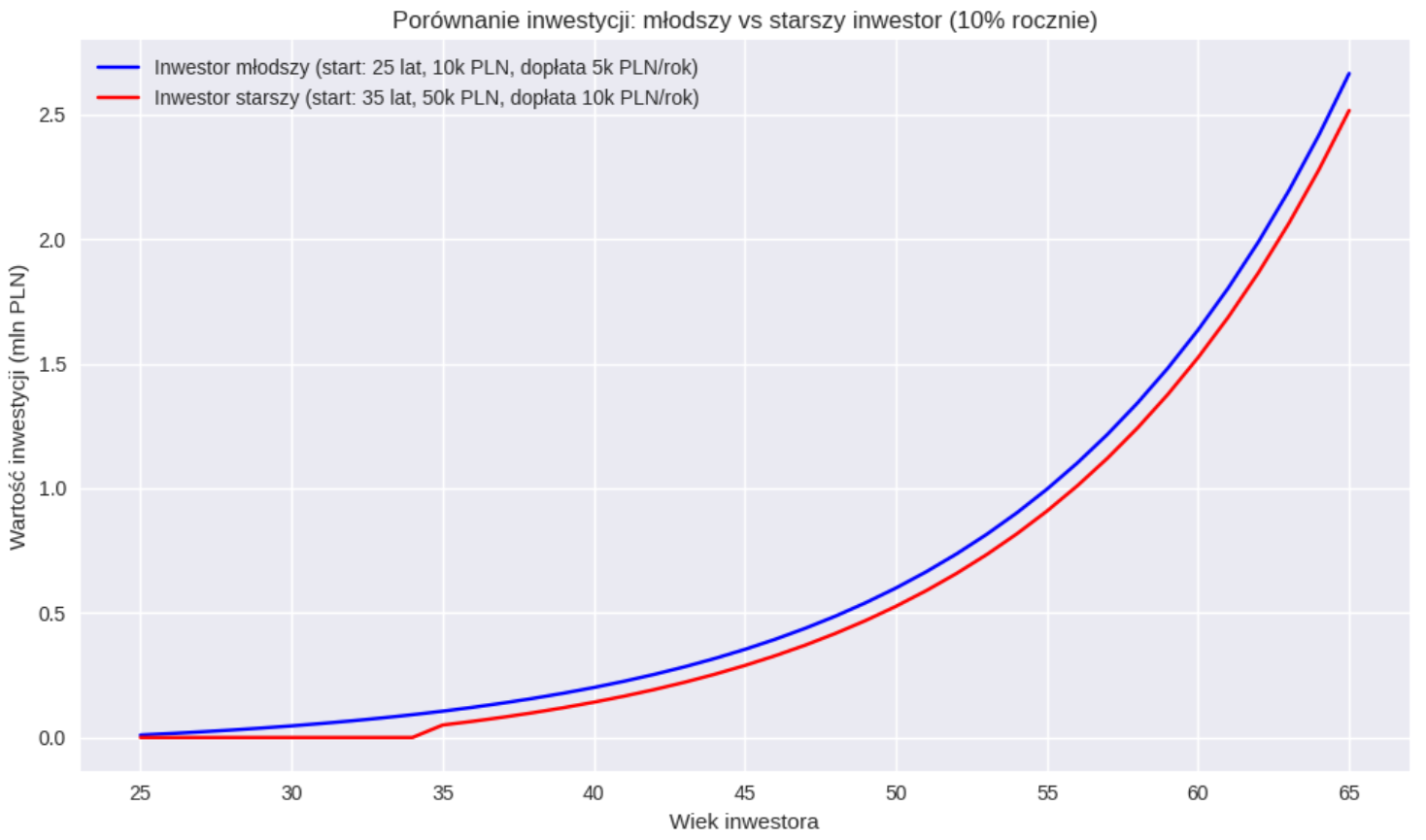

Jan Kowalski zaczął inwestować w wieku 25 lat z kapitałem początkowym 10 tys. zł oraz roczną dopłatą 5 tys. zł (czyli nieco ponad 400 zł miesięcznie) i osiągnął średnią stopę zwrotu z inwestycji na poziomie 10%.

Adam Nowak zaczął inwestować w wieku 35 lat z kapitałem początkowym 50 tys. zł i roczną dopłatą 10 tys. zł.. Osiągnął taki sam wynik jak Pan Kowalski, czyli 10%.

Poniższy wykres jasno pokazuje, że Adam Nowak (kolor czerwony) nigdy nie dogoni w wartości posiadanego majątku Jana Kowalskiego (kolor niebieski).

Wynika to z działania procentu składanego. Co roku baza do obliczania rocznego zysku jest coraz wyższa. Jeśli po pierwszym roku uzyskaliśmy 10%, to od 10 tys. zł wyliczamy 1 tys., a zatem w kolejnym roku podstawą będzie już 11 tys. zł i tak dalej i tak dalej. Działa to jak kula śnieżna. Im więcej damy jej czasu, tym większa urośnie, zwłaszcza w późniejszych latach.

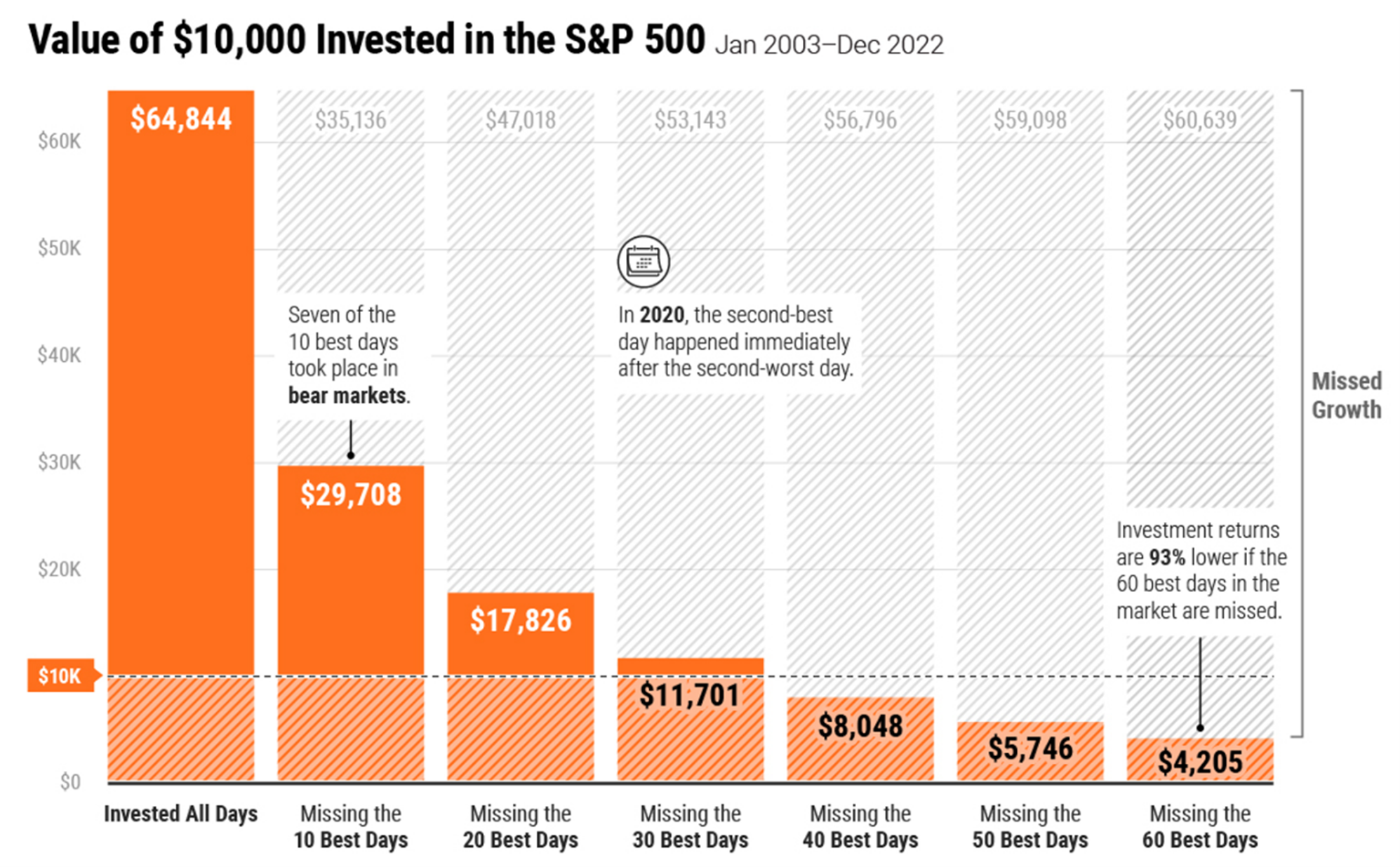

Jeśli zastanawiacie się, czy to aby na pewno dobry moment na rozpoczęcie inwestowania, gdyż chcielibyście trafić idealnie w jakieś spadki oznaczające liczne okazje, to mam złą wiadomość. Historia pokazuje, że ominięcie choćby 10 najlepszych sesji na giełdzie może skutkować uzyskaniem niemal dwukrotnie gorszego wyniku niż w przypadku inwestowania non-stop. Potwierdza to poniższa grafika. Słupek najbardziej po lewej oznacza trzymanie środków na rynku cały czas od 2003 do 2022 roku. Każdy kolejny przedstawia scenariusz ominięcia 10 najlepszych dni na rynku, potem 20 i tak dalej. Jak widać wypracowany kapitał może być ponad trzykrotnie mniejszy, kiedy ominiemy „zaledwie” 20 najlepszych sesji na S&P 500, nie mówiąc już o większej liczbie dni.

Dlatego też nawet jeśli mamy do dyspozycji niewielkie kwoty, to warto zacząć choćby i teraz i być w tym regularnym, ponieważ czas odgrywa kluczową rolę w inwestowaniu. Natomiast ważniejszą kwestią jest moim zdaniem to, jak owe niewielkie oszczędności inwestować, aby to miało sens.

Przeczytaj również:

- ETF-y. Co musi wiedzieć każdy inwestor?

- Czym fundusze ETF podpadły finansowej elicie?

- Jak kupić ETF na polską giełdę?

Jak zacząć inwestować małe kwoty?

Niezależnie od tego, jakiej strategii inwestycyjnej by nie obrać, będzie ona zawsze obarczona ryzykiem. Gdyby tak nie było, wszyscy by inwestowali. Dlatego najpierw zadbałbym o odpowiednią poduszkę finansową, która pozwoli utracić poczucie zależności od zainwestowanych środków oraz zapewni wypłacalność w trudnych chwilach. Nigdy nie wiadomo kiedy zepsuje się pralka, albo czy dentysta nie postanowi wyrwać nam nagle dwóch trudnych ósemek.

Na takie okazje dobrze jest mieć zbudowany fundusz rezerwowy, którego wartość nie jest jakoś arbitralnie ustalona, ale naszym zdaniem jest to minimum 6 miesięcy. Najgorzej jeśli nie ma jej w ogóle, bo wtedy w trudnej sytuacji jesteśmy zmuszeni wypłacać środki z konta maklerskiego, a przecież miały one pracować długie lata.

Mając odpowiednie zabezpieczenie, można przejść do budowy swojego pierwszego portfela inwestycyjnego poprzez założenie konta maklerskiego. Jako że chcemy inwestować małe kwoty, warto wybrać usługi brokera, który nie nałoży na nas wysokich prowizji. Dlatego też moim zdaniem warto zacząć od XTB.

XTB to broker, który nie pobiera żadnych prowizji przy obrocie poniżej 100 tys. EUR, a więc w sam raz do inwestowania małych kwot. Dostajemy też wygodną aplikację mobilną i czytelny interfejs, dzięki czemu stawiający pierwsze kroki nie będą się czuli zagubieni.

Należy jednak pamiętać, że XTB zarabia między innymi na przewalutowaniach, gdzie prowizja wynosi 0,5%. Dlatego też, jeśli inwestujemy w walucie innej niż złoty, najlepiej jest dokonać konwersji w serwisie oferującym korzystniejsze warunki, np. Kantorze Online. Tak uzyskaną walutę obcą, wpłacamy na odpowiednie konto walutowe w XTB. Dzięki temu unikamy przewalutowania w ramach usług XTB i ograniczamy koszty, a to bardzo istotne przy inwestowaniu małych kwot.

W co inwestować małe kwoty?

Przejdźmy zatem do konkretów. W co warto inwestować małe kwoty? Tutaj musimy najpierw ustalić konkretną strategię. Przede wszystkim uważam, że jeśli mówimy o oszczędzaniu kwot 250 zł miesięcznie lub mniej, to nie widzę sensu rozbijania tak małej sumy pomiędzy różne klasy aktywów. Kupowałbym tylko jedno aktywo przez kilka miesięcy, aby zebrać jak największą kwotę w jak najkrótszym czasie. Później zacząłbym dokładać kolejne. Jesteśmy wtedy zależni tylko od zmiany ceny jednego instrumentu, ale umówmy się, że przy niewielkich kwotach na samym początku, nie ma to tak wielkiego znaczenia. Jeśli chcemy odkładać 500 zł i więcej, myślę, że można dzielić je według określonych proporcji.

ETF na akcje

Jakie aktywa mogłyby być warte uwagi przy inwestowaniu małych kwot? Nie szukałbym perełek w postaci akcji pojedynczych spółek. To uzależnia nas od sytuacji jednego podmiotu działającego w konkretnej branży. Dlatego przeanalizuję scenariusze oparte na ETF-ach, czyli funduszach inwestujących w szereg przedsiębiorstw według określonych założeń. Kupując udziały w takim ETF-ie możemy przykładowo inwestować w kilkanaście najlepszych spółek w danym sektorze, lub przejawiających konkretne cechy np. wypłacających rosnącą dywidendę od 25 lat (arystokraci dywidendy).

Analizujemy sytuację początkującego inwestora, dlatego skupię się na dobieraniu jednego ETF-u, do którego będzie można co miesiąc dokładać kolejne kwoty bez potrzeby ciągłego sprawdzania notowań. Musi to być fundusz inwestujący w rozwijające się spółki, które potrafią generować zadowalające zwroty w długim terminie. Na pierwszy rzut oka wydawać by się mogło, że najlepiej wybrać fundusz inwestujący w największe firmy z całego świata, zarówno z rynków wschodzących jak i rozwiniętych, aby zapewnić sobie od razu dywersyfikację geograficzną. Moim zdaniem nie jest to jednak najlepsza strategia.

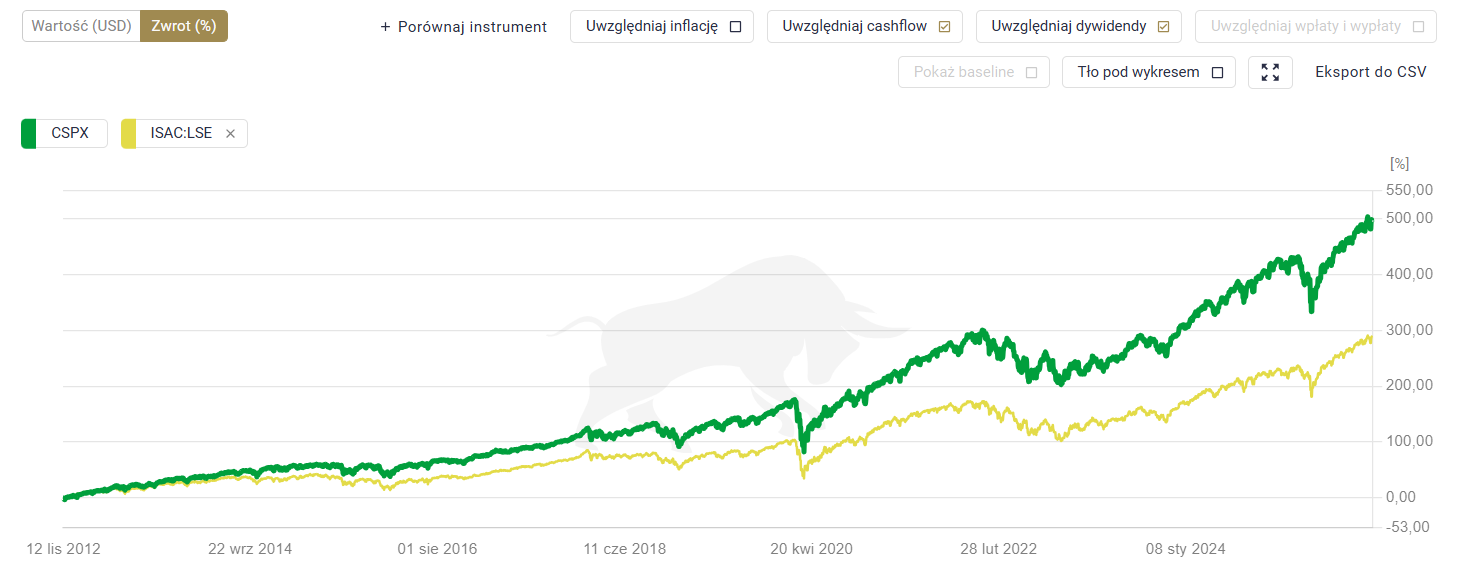

Za przykład weźmy iShares MSCI ACWI UCITS ETF (ISAC), czyli chyba najbardziej popularny fundusz dający ekspozycję na cały świat. Mamy tutaj spółki z wielu różnych dziedzin i krajów, a więc doskonały przepis na zrównoważony wzrost przy mniejszym ryzyku utraty kapitału, prawda? No właśnie nie do końca. ISAC to aż w 64% firmy ze Stanów Zjednoczonych, a „cały świat” to tak naprawdę 12 krajów z udziałem większym niż 1%. Druga w zestawieniu Japonia stanowi zaledwie 4,81% funduszu. Dywersyfikacja nie jest więc tak duża jak mogłoby się na pierwszy rzut oka wydawać. A zatem ISAC to trochę jak inwestowanie w USA z małymi dodatkami.

Mało tego ISAC nie zabezpiecza wcale tak dobrze przed spadkami, a do tego nie generuje też spektakularnych zwrotów. Pokażę to na przykładzie alternatywnej opcji. Zestawmy ISAC z funduszem skupijacym się stricte na rynku amerykańskim, czyli CSPX (iShares Core S&P 500 UCITS ETF), odzwierciedlający najistotniejszy z indeksów, czyli S&P 500. Jest to najbardziej popularny rynek na świecie z największymi i najbardziej dochodowymi przedsiębiorstwami z różnych branż. Lepiej zatem mieć na niego 100% ekspozycji niż tylko 64%. Aby sobie to lepiej zobrazować, spójrzmy na poniższy wykres. Od momentu powstania, ISAC wygenerował o niemal 200% gorszy zwrot niż CSPX.

CSPX uzyskał w tym czasie prawie 500% zwrotu, a to właśnie wynik w długim terminie jest istotniejszy niż krótkoterminowe wahnięcia. Nawet w 2022 roku, kiedy to w USA mieliśmy do czynienia z bessą, ISAC nie był w stanie pokonać CSPX. Patrząc od końcówki 2021 roku, CSPX po prostu prezentuje się lepiej.

ISAC, mimo iż oferuje dywersyfikację na inne kraje rozwinięte i rozwijające się, takie jak Japonia, Chiny, Tajwan, Korea Południowa, czy Francja, to nie oznacza automatycznego zabezpieczenia przed spadkami. Każdy z tych krajów również może przechodzić przez własne kryzysy, a jednocześnie nie będzie źródłem tak regularnych i dynamicznych wzrostów jak rynek amerykański w długim terminie. Inwestora długoterminowego bardziej powinien interesować wygenerowany na przestrzeni dziesiątek lat zwrot, a nie trochę bardziej bezpieczny ETF.

Kolejna zaleta ETF-u CSPX to niższe koszty zarządzania (TER, Total Expense Ratio), które zmniejszają nasze zyski. TER to roczny koszt, wyrażony jako procent wartości inwestycji, naliczany codziennie przez pomniejszenie wartości jednostki ETF. Inwestor nie płaci go bezpośrednio, ale widzi efekt w postaci niższego zwrotu. Dla ETF-u ISAC TER wynosi 0,2%. Jeśli wpłacamy 500 zł miesięcznie (6000 zł rocznie), roczny koszt TER to 0,002 × 6000 zł = 12 zł. Zakładając, że inwestujemy tę kwotę przez 10 lat bez wzrostu wartości inwestycji, zapłacimy 12 zł × 10 = 120 zł. W przypadku CSPX, gdzie TER wynosi tylko 0,07%, roczny koszt to 0,0007 × 6000 zł = 4,2 zł, a przez 10 lat 4,2 zł × 10 = 42 zł. To niemal 3 razy mniej niż w ISAC, co pokazuje, że niższy TER CSPX pozwala zatrzymać więcej zysków, zwłaszcza w długim okresie. Dla uproszczenia nie uwzględniamy zysków z inwestycji, które zwiększyłyby wartość portfela i tym samym koszty TER.

Oczywiście inwestowanie w samo CSPX nie jest żadną złotą strategią, dlatego można zastanowić się nad jakąś formą zabezpieczenia się przed zmienną sytuacją na rynku amerykańskim. Abstrahując od tego, czy obecnie mamy w USA bańkę AI, czy nie, to zakładając, że miałoby dojść do jej hipotetycznego pęknięcia, nikt nie chciałby patrzeć jak jego oszczędności władowane w jeden ETF diametralnie się kurczą.

ETF na obligacje

Dlatego też sprawdźmy jak do tego typu strategii pasować będą ETF-y dające ekspozycję na obligacje. Dlaczego nie obligacje detaliczne? Ponieważ zamrażamy w takim wypadku swój kapitał na wiele lat z jedną konkretną rentownością, najczęściej ledwo przekraczającą oficjalną inflację. Jedna taka obligacja za około 500 zł, będzie wypracowywać stabilny zysk, ale co roku trzeba będzie od niego zapłacić podatek Belki (19%). Zamiast tego możemy kupić ETF inwestujący w cały koszyk różnych obligacji o określonym terminie zapadalności.

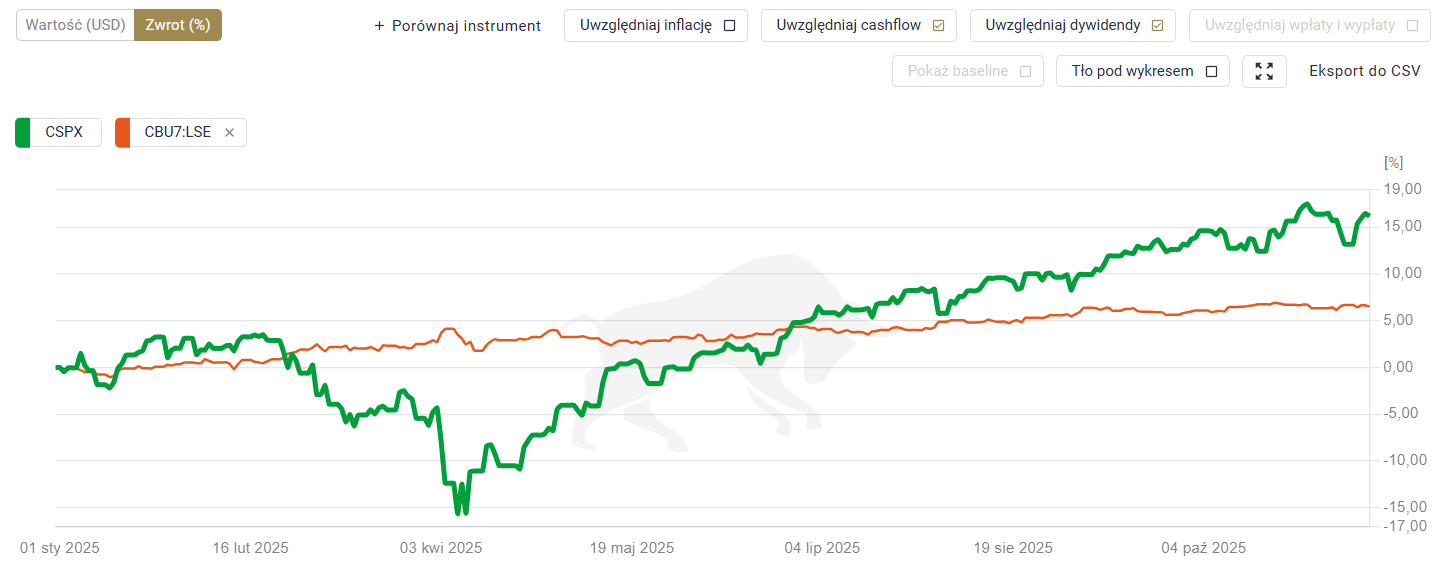

Ciekawie prezentuje się tutaj ETF CBU7, inwestujący w setki obligacji skarbowych USA, których termin zapadalności waha się między 3 a 7 lat. Mamy więc do czynienia z papierami dłużnymi kraju, który ma kontrolę nad walutą rezerwową (USD) i już niejednokrotnie pokazywał, że jest w stanie ją obronić przed upadkiem. W tym wypadku zarabiamy w większym stopniu na zmianie ceny niż na odsetkach. CBU7 inwestuje w wiele papierów dłużnych na raz, odsetki reinwestuje. Cena zależy w dużej mierze od stóp procentowych, których obniżenie powoduje jej wzrost, a podniesienie – spadek. Obecnie jesteśmy na początku kolejnego cyklu cięcia stóp procentowych w USA, a więc perspektywy dla CBU7 wydają się być pozytywne.

W przypadku obligacji detalicznych mamy gwarantowane odsetki, podczas gdy CBU7 niesie ze sobą ryzyko utraty kapitału ze względu na zmianę ceny. Niemniej, należy pamiętać, że ten ETF nie reaguje zbytnio na wahania głównych indeksów, takich jak S&P 500. Jego beta wynosi 0,3, a więc mówiąc prościej, za każdym razem, gdy wspomniane S&P 500 spada o 10%, CBU7 spada o zaledwie 3%. I to jest bardzo istotny element tego ETF-u. Nie interesuje nas to, że możemy coś na nim stracić, ponieważ to CSPX ma być głównym motorem do wzrostów. CBU7 ma balansować nasz portfel, gdy na rynku akcji dochodzi do spadków. Zresztą spójrzcie, jak zachowywały się oba te aktywa w trakcie korekty wywołanej wojną handlową Donalda Trumpa.

Jak widać, podczas gdy CSPX stracił w niecałe 2 miesiące ponad 15%, CBU7 utrzymywał cenę na podobnym poziomie. Dopiero w lipcu rynek akcji nadrobił straty, przy czym należy pamiętać, że i tak było to bardzo dynamiczne odbicie od dna. Często rekonwalescencja po takich spadkach trwa jeszcze dłużej.

Alokacja portfolio

Wiedząc już jakie zwroty potrafi generować CSPX, musimy sobie odpowiedzieć na pytanie, jak można rozłożyć proporcje w planie na inwestowanie małych kwot. Załóżmy alokowanie 80% środków w ETF CSPX, a 20% w CBU7. Dzięki temu nie ograniczamy możliwości, jakie daje szeroki amerykański rynek, jednocześnie budując zabezpieczenie w postaci obligacji. Czy ta strategia ma sens? Wkrótce się przekonamy.

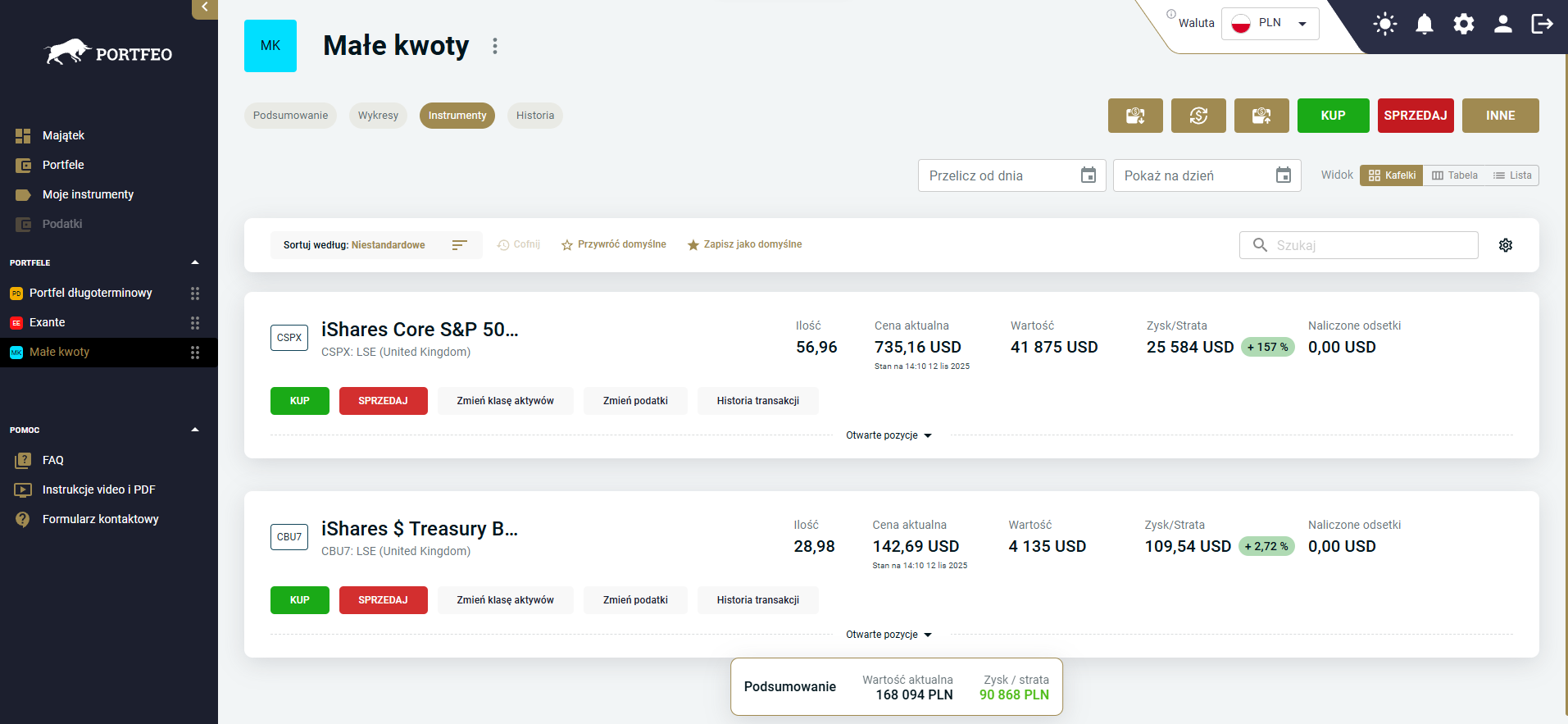

Jak inwestowanie małych kwot wygląda w praktyce?

Nic tak nie działa na wyobraźnię tak, jak wizualizacja omawianego planu. Dlatego też postanowiłem przygotować przykład do analizy. Inwestowanie małych kwot można odzwierciedlić w aplikacji Portfeo. Załóżmy, że rozpoczęliśmy w 2013 roku. Tak jak wspomniałem na początku, najpierw dokonałbym przewalutowania poza XTB (aby uniknąć ich wysokich kosztów) i następnie wpłacił środki na konto maklerskie. Za ostatnie 12 lat możemy założyć średni kurs USD/PLN na poziomie 3,8. Przy inwestowaniu 500 zł miesięcznie wygląda to następująco:

Comiesięczny zakup CSPX za 105 USD, oraz CBU7 za 26 USD.

Wyniki w długim terminie są interesujące. Wpłacone na przestrzeni lat 20 tys. USD (77 tys. PLN) wypracowało z nawiązką drugie tyle. Pamiętajcie, że zakładamy sytuację, gdzie nie zwiększamy wartości odkładanych sum wraz z ewentualnym wzrostem płac. Niemal cały wygenerowany zysk pochodzi z ETF-u CSPX, który dał przez te 12 lat zarobić 157%. Jednocześnie obligacje przyniosły 2,72%, co pokazuje, jak bardzo przeciętnie ich wynik wypada na tle akcji.

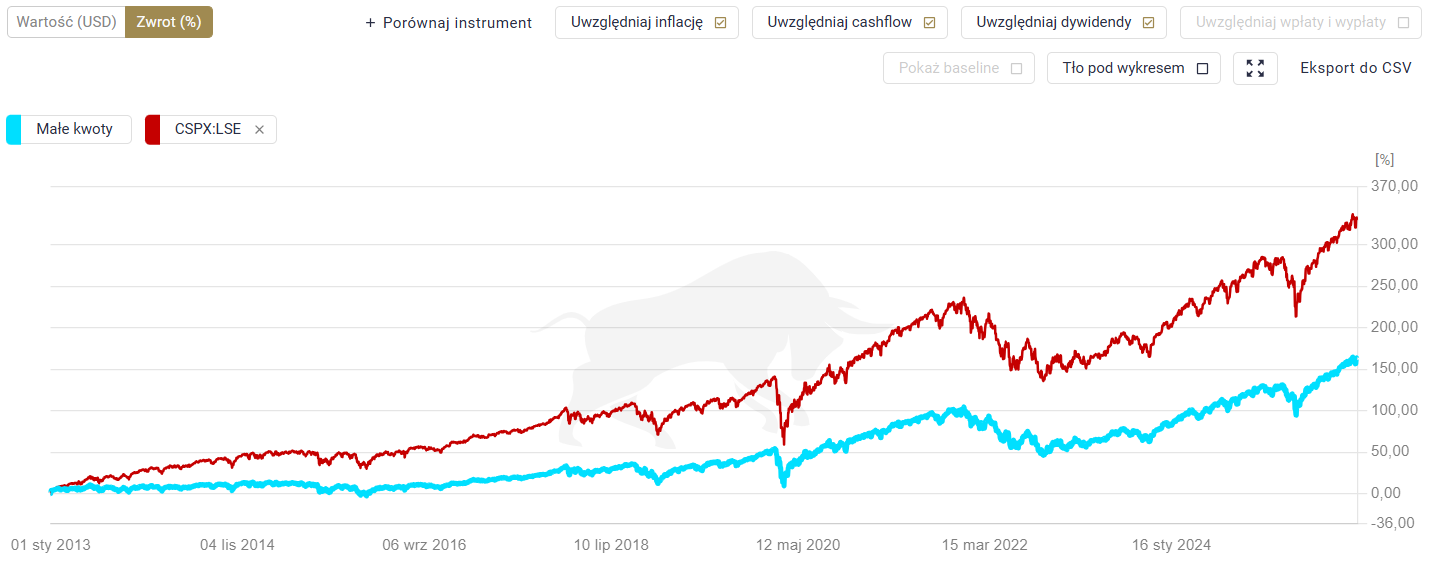

Niemniej, obligacje w tym portfelu mają przede wszystkim funkcję zabezpieczenia na wypadek spadków. Można to zobaczyć na poniższym wykresie, przedstawiającym wynik proponowanej strategii (kolor błękitny) oraz wspomnianego ETF-u CSPX (kolor czerwony), który daje ekspozycję na indeks S&P 500. Do tego prezentowany wynik uwzględnia już inflację. Jak widać, gdy na rynkach dochodzi do spadków, ich skala w przypadku portfela „małe kwoty” jest mniejsza niż CSPX. Można więc uznać, że CBU7 spełniło tutaj swoje zadanie.

Mimo wszystko decyzja o przeznaczeniu 20% kapitału na aktywo niezwiązane z szerokim rynkiem akcji USA spowodowało, że ETF CSPX wygenerował ponad dwukrtonie lepszy wynik niż omawiana strategia. Czy zatem nie lepiej inwestować małe kwoty tylko w jeden najbardziej dochodowy ETF? Gdybym miał mocne nerwy, to pewnie bym tak zrobił, ale moim zdaniem (jak i całego zespołu) nie należy porzucać całkowicie dywersyfikacji, nawet gdy mówimy o małych kwotach. Co więc mogłoby być alternatywą dla obligacji?

Przyjrzyjmy się złotu. Otóż dodanie złotego kruszcu w formie fizycznej do takiego portfolio niesie ze sobą pewne nieprzyjemne konsekwencje. Wynika to z faktu, iż kupowanie niewielkich ilości złota, jest po prostu mało opłacalne. Za złote sztabki o wadze 1 grama (czyli około 500 zł) trzeba zapłacić obecnie około 10% powyżej ceny rynkowej, a do tego trudniej je sprzedać. Przy tak niewielkich, regularnych zakupach marża nakładana przez dilerów jest po prostu nie do przyjęcia. Dlatego lepiej odczekać nieco dłużej, aż będzie nas stać na zakup monet o wadze 1 uncji, gdzie premia przy zakupie waha się w okolicach 2,5%.

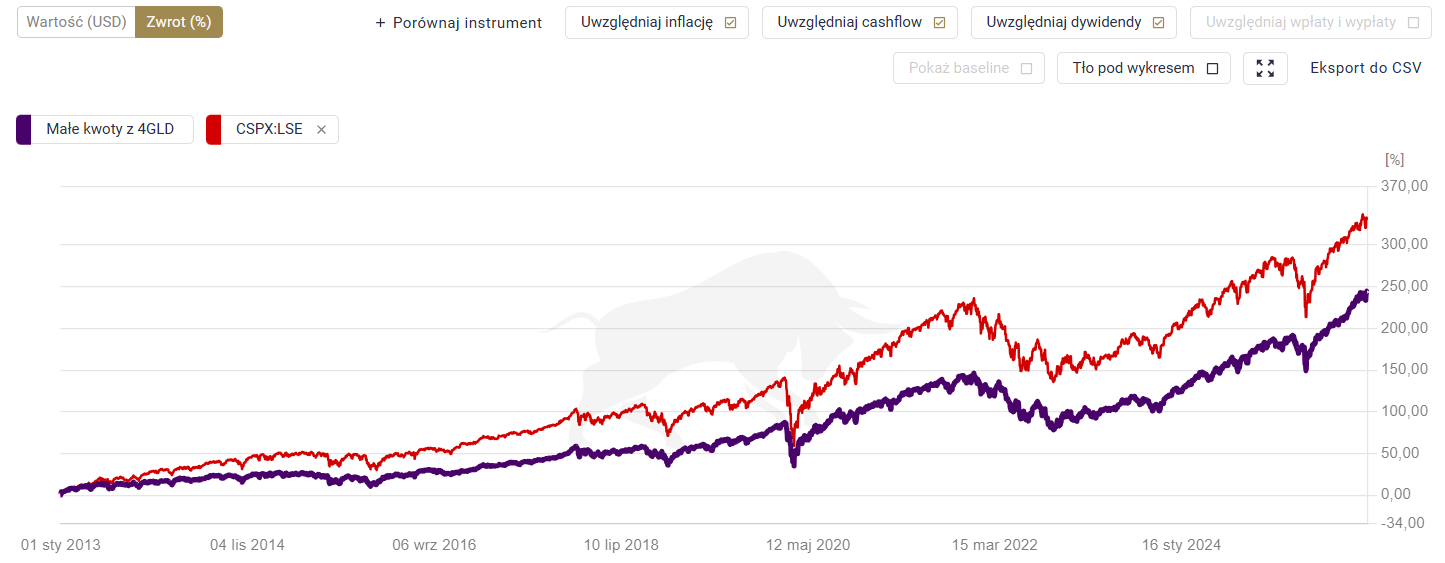

W rzeczywistości oznacza to czekanie z zakupem do momentu, gdy portfolio będzie warte 50 tys. zł, kiedy złoto stanowiłoby około 25% wartości portfela. Rozwiązaniem mogłoby tutaj być rozważenie ETF-u inwestującego w fizyczne złoto, jakim jest np. Xetra-Gold (4GLD). Załóżmy scenariusz, w którym zamiast obligacji wybieramy właśnie 4GLD jako zabezpieczenie takiego portfela. Fundusz ten notowany jest w EUR a więc również dokonałbym tutaj przewalutowania poza XTB. Sprowadzając wynik portfela do USD widzimy, że rezultaty są diametralnie inne niż w przypadku obligacji. Strategia ta wciąż nie jest lepsza od CSPX w długim terminie, ale to nadal ponad 245% zwrotu w 12 lat (po uwzględnieniu inflacji), czyli o niemal 100% lepiej aniżeli poprzedni omawiany scenariusz.

Biorąc pod uwagę, że to bardzo prosty scenariusz inwestycyjny, oraz podstawową dywersyfikację, jest to moim zdaniem świetny wynik. Jest tak zwłaszcza, jeśli weźmiemy pod uwagę, jak duże znaczenie we wzrostach S&P 500 ma branża technologiczna. A zatem ETF na złoto fizyczne zapewnił tutaj odpowiednie zabezpieczenie i jednocześnie przyczynił się do bardzo dobrego zwrotu w długim terminie.

Do tego proporcje portfolio w tym scenariuszu są według mnie mniej zaburzone. Gdy analizowaliśmy wariant z obligacjami, to na koniec ponad 90% portfela stanowiło CSPX. Teraz proporcje wynoszą około 75:25, co wygląda na lepiej zdywersyfikowaną strategię.

Dodam, że w przypadku 4GLD i CSPX moglibyśmy rozważyć również dzielenie inwestycji po równo, czyli po 250 zł na każde aktywo. Wtedy udział złota w portfolio byłby jeszcze większy, a zatem zabezpieczenie majątku uległoby jeszcze większej poprawie.

Na koniec chciałbym jeszcze dodać, że dopiero w miarę jak zdobywamy nową wiedzę i interesujemy się tematem inwestowania, możemy pomyśleć o rozbudowie strategii o kolejne aktywa. Wtedy odpowiednia dywersyfikacja ma istotne znaczenie. Mając większe doświadczenie będzie łatwiej nam podejmować różne decyzje, a nasza psychika powinna też być lepiej uodporniona na ewentualne porażki. Decyzja, którą drogą należy pójść, zawsze leży w indywidualnej gestii inwestora.

Podsumowanie

Inwestowanie nawet małych kwot może być dobrym pomysłem na rozpoczęcie przygody na rynkach finansowych. Statystyka jasno wskazuje, że to nie wartość odkładanych środków ma największe znaczenie, a jak najdłuższy czas inwestycji. Dzięki temu będziemy mieli więcej czasu, aby nasz majątek mógł rozrastać się niczym kula śniegowa. Nie ma też co czekać na idealny moment, gdyż przegapienie nawet kilku dni na giełdzie, może skutkować dużo gorszymi zwrotami.

W inwestowaniu małych kwot trzeba się więc wykazać cierpliwością oraz konsekwencją, a do tego odpornością na spadki i wiarą w długoterminowy sukces. Warto również pamiętać, że ostatecznie to całkowity zwrot z inwestycji jest najbardziej istotny, a nie możliwie najpłytsze spadki w czasie kryzysu. Jest to jeszcze ważniejsze w przypadku małych kwot, gdy chcemy jak najszybciej podnosić wartość portfela, aby dać naszej kuli śniegowej coś w rodzaju dodatkowego turbodoładowania.

Dlatego też okazało się, że to amerykański rynek póki co okazuje się być tym najbardziej dochodowym w długim terminie, a nie spółki z całego świata. Niemniej, zabezpieczenie środków wciąż pozostaje ważną kwestią. Omówiona strategia pokazała, że o ile obligacje w umiarkowanym stopniu uchroniły portfel przed silnymi wahaniami, o tyle równie dobrze zabezpieczyły go też przed zwrotami, na które pozwalały ETF-y na S&P 500. Jak się okazało, alternatywa w postaci ETF-u na fizyczne złoto pokazała, że złoty kruszec mógłby stanowić w takowej strategii pomost między bezpieczeństwem a maksymalizacją zysku, dodatkowo pozwalając na podstawową dywersyfikację portfela. Dlatego też pozostawiam Wam do oceny, na który z omówionych aspektów położyć większy nacisk.

Z czasem powinniśmy też zdobyć nową wiedzę, która pozwoli wyjść poza proste schematy. Wiedza na temat nowych klasy aktywów, ich głównych cech, oraz otoczenia, w którym sprawują się najlepiej, pomoże jeszcze bardziej zdywersyfikować portfel. W ten sposób może on dawać zadowalające zwroty w długim terminie, a jednocześnie pozwalać spać spokojnie w czasie bessy. Mamy nadzieję, że na tym blogu właśnie taką wiedzę możecie odnaleźć.

PS: Grafiki użyte w artykule pochodzą z aplikacji Portfeo, w której możecie śledzić swoje inwestycje w czasie rzeczywistym. W zyskaniu kontroli nad swoimi inwestycjami pomoże bogata baza danych, w której znajduje się 50 tys. akcji spółek, ponad 13 tys. ETF-ów, 5 tys. kryptowalut i wszystkie polskie obligacje skarbowe. Do tego możecie dodawać do swoich portfeli również aktywa materialne, takie jak nieruchomości. Tylko do 30 listopada ważna jest specjalna oferta powitalna 2+1, która daje Wam rok korzystania z aplikacji w gratisie.

MIEJSKIE SKLEPY SPOŻYWCZE I DARMOWE USŁUGI. POMYSŁY ZOHRANA MAMDANIEGO – BURMISTRZA NOWEGO JORKU

MIEJSKIE SKLEPY SPOŻYWCZE I DARMOWE USŁUGI. POMYSŁY ZOHRANA MAMDANIEGO – BURMISTRZA NOWEGO JORKU

„Brytyjski dziennik „Financial Times” (FT) poinformował 14 (czasu lokalnego), że według danych opublikowanych przez Państwową Administrację Walutową przy Ludowym Banku Chin, oficjalne zakupy złota w Chinach w tym roku wyniosły zaledwie 25 ton. Oficjalne raporty wskazują, że Chiny zakupiły około 2,2 tony w czerwcu oraz po 1,9 tony w lipcu i sierpniu, co daje średnio około 2 ton miesięcznie.

Jednak, według FT, niewielu ekspertów przyjmuje te liczby za pewnik. Analitycy Societe Generale szacują, że rzeczywiste zakupy złota przez Chiny w tym roku mogą sięgnąć nawet 250 ton.

Bruce Ikemizu, dyrektor Japońskiego Stowarzyszenia Rynku Kruszców, powiedział: „Zwłaszcza jeśli chodzi o oficjalne dane Chin w tym roku, nikt w ogóle im nie wierzy”, dodając: „Uważam, że obecne rezerwy złota w Chinach wynoszą około 5000 ton”.

Ukrywanie przez Chiny zakupów złota jest postrzegane jako strategia cichego zmniejszenia zależności od dolara amerykańskiego. W obliczu utrzymujących się napięć ze Stanami Zjednoczonymi Chiny zarządzają ryzykiem, blokując presję ze strony USA, wykorzystującą dolara jako narzędzie.

Problem polega na tym, że takie „gromadzenie” jeszcze bardziej zwiększa niepewność prognoz cen złota, co znacznie utrudnia przewidywanie ich kierunku. Ponadto Chiny zachęcają ostatnio kraje rozwijające się, z którymi utrzymują przyjazne stosunki, do przechowywania złota w Chinach.

FT analizuje, że Chiny współpracują ostatnio z krajami rozwijającymi się, takimi jak Kambodża, w zakresie rozliczania transakcji na złoto w juanach i przechowywania złota w skarbcach na Szanghajskiej Giełdzie Złota, dążąc do zwiększenia wpływu juana i przeciwdziałania dominacji dolara na międzynarodowych rynkach finansowych.”

China’s Secretive Gold Hoarding Drives Up Prices: Total Purchases May Reach 250 Tons – The Asia Business Daily

Wycieczka do Sarajewa, w ofercie strzelanie do ludzi. Szokujące śledztwo”Włoska prokuratura prowadzi śledztwo w sprawie doniesień o tzw. „snajperskich safari” podczas wojny w Bośni w latach 90. Według ustaleń śledczych, obywatele Włoch, ale też innych krajów, mieli płacić wysokie sumy za możliwość strzelania do cywilów w oblężonym Sarajewie. O sprawie informuje BBC.”

Wycieczka do Sarajewa, w ofercie strzelanie do ludzi. Szokujące śledztwo – RMF 24

Bielska Jesień 2025. Afera wokół nagrody głównej w konkursie malarskim! Profesor Uniwersytetu Bielsko-Bialskiego: „To jakiś żart”

„BIELSKO-BIAŁA. Dawno główna nagroda w prestiżowym konkursie malarskim organizowanym przez Galerię Bielską BWA nie wywołała takich emocji. W tym roku Grand Prix 47. Biennale Malarstwa Bielska Jesień 2025 jury przyznało Małgorzacie Mycek. Jednak internauci nie zostawili suchej nitki na werdykcie jury. Głos zabrał także prof. Ernest Zawada, wykładowca Uniwersytetu Bielsko-Bialskiego. – To po prostu jakiś żart (…). Mam tego dość – stwierdził prof. Zawada.

Bielska Jesień to jeden z najważniejszych konkursów artystycznych w Polsce. Ma otwartą formułę – nie narzuca tematu, problemu, techniki ani nie określa wieku uczestników. Artyści uczestniczący w konkursie nadsyłają prace malarskie z dwóch ostatnich lat swojej twórczości. Od 2013 roku do konkursu mogą zgłosić się osoby nieposiadające dyplomu uczelni artystycznej. W tym roku zgłosiły się do niego 1003 osoby, nadsyłając 3015 prac.

Przed kilkoma dniami podczas 47. Biennale Malarstwa Bielska Jesień 2025 zostały ogłoszone wyniki i otwarto wystawę pokonkursową. Okazało się, że Grand Prix i 30 tys. zł jury przyznało Małgorzacie Mycek za – jak uzasadniło werdykt – „odważne przepisanie wizualnej geografii wsi – wrażliwe, ironiczne i polityczne zarazem – które redefiniuje ją jako przestrzeń oporu, wspólnoty i queerowej wyobraźni”.

Galeria poinformowała, że „Małgorzata Mycek to mieszkający w Radoszycach (województwo podkarpackie) absolwent Rysunku i Malarstwa na Uniwersytecie Artystycznym w Poznaniu (2020), a obecnie student Uniwersytetu Ludowego Rzemiosła Artystycznego (…). W swojej twórczości bada wątek peryferyjności, koncentrując się na regionie, w którym mieszka. Interesują go perspektywy wykraczające poza patriarchalne spojrzenie w interpretacji historii ludowej”.

Jury biennale nagrodziło zestaw prac Małgorzaty Mycek: „Transmutacja”, „Miecz na młot na czarownice” i „Upał jak diabli”.

– To fejk, prawda? Czy ktoś się włamał na konto BWA i pokazuje tu idiotyczne bohomazy? – napisał jeden z internautów.

Ktoś inny dodał: – To jest jakaś totalna masakra! Obraza i splunięcie w twarz wszystkim młodym artystom, którzy co roku startują w tym konkursie (…).

Głos zabrał także malarz abstrakcjonista prof. Ernest Zawada, wykładowca Uniwersytetu Bielsko-Bialskiego.

– To po prostu jakiś żart. Przez szereg lat doceniałem aspiracje twórców nieprofesjonalnych, którzy podejmują próby samodoskonalenia i to jest bardzo cenne. Nie rozumiem jednak tendencji ukierunkowywania malarstwa współczesnego w stronę prymitywizmu, podszytego wielkimi teoriami. Mam tego dość – napisał prof. Zawada. A nieco dalej dodał: – (…) Według tego myślenia powinno się zlikwidować Akademię Sztuk Pięknych i wszystkie Szkoły Plastyczne. Natomiast uczyć powinni niedouczeni trampkarze.”

Bielska Jesień 2025. Afera wokół nagrody głównej w konkursie malarskim! Profesor Uniwersytetu Bielsko-Bialskiego: „To jakiś żart” | Bielsko-Biała Nasze Miasto

Super działa ta opcja ignoruj 🙂

Czyli generatory znowu w górę?

Albo Szur Szur Szur to idą umarli…

Otworzą się bramy, a tam będę stał ja, cały na biało i powiem witam Wielmożnego Pana w naszych skromnych progach 🙂

Widzisz, jeszcze mi przypomnialeś. Te parę GW diesla byłoby tańsze na dzień dzisiejszy od rynku mocy o 15 mld i z każdym następnym rokiem o jakieś 8 mld.

Chyba się przekonują co niektórzy czy „cyfrowe złoto” jest coś warte…

Zarówno ryzyko awarii, jak i koszty, ponieważ amortyzacja nie jest z gumy. No ale tak to jest, gdy się durnie biorą za energetykę. xD

Na pewno nie jest to brak kadr i kultury technicznej, fachowców akurat jest w Europie wielu, ale fachowcy nie są decyzyjni.

Nie mam na to dowodów, ale przypuszczam, że czołowi europejscy politycy są przekupieni lub zastraszeni przez USA i Chiny i działają świadomie na szkodę Europy, bo takie dostali polecenia.

@zeniu

WhiteDragon

WhiteDragon

Może to jest tak, że to nie świat zwariował, może to z Wami jest coś nie tak?

Przecież jak ktoś pisze:

„Nie mam na to dowodów, ale przypuszczam, że czołowi europejscy politycy są przekupieni lub zastraszeni przez USA i Chiny i działają świadomie na szkodę Europy, bo takie dostali polecenia.„

To jest to jakaś groteska.

A może nie są przekupieni , tylko ideologicznie nastawieni .

Niemieccy „Zieloni” napewno tak, ale oni nie mają tam decydującego zdania, ani nie żądzą na całym świecie.

Ja podchodzę do tego racjonalnie. Wzrost zapotrzebowania na energię elektryczną na świecie w przeciągu ostatnich 20 lat, a i prognozy jego na przyszłość mówią jedno. Nie ma możliwości zaspokoić go paliwami kopalnymi. Jeżeli dziś nie istniałoby OZE, a świat miał wytwarzać tą energię którą dziś ono wytwarza spalając węgiel, aktualne wydobycie 10 mld ton musiałoby wynosić 20 mld ton. Nie ma takiej opcjii. Nawet w teorii jeżeli udałoby się tak zwiększyć wydobycie należałoby ten węgiel jeszcze przetransportować, a i tak po 20- 30 latach zasoby łatwo dostępnego taniego węgla uległyby wyczerpaniu. Kraje o największych światowych zasobach nie eksportują go, poza Rosją, ale nawet gdyby wszyscy eksporterzy chcieli za wszelką cenę zwiększyć wydobycie uzbierałoby się z 2 mld ton. To są ogólnie dostępne dane. Każdy może sobie to przeliczyć, a tu pojawiają się takie opary absurdu jak spiski mocarstw. Najgorsze jest to, że ludzie wierzą w takie bzdury.

Zauważ, że oni nie są w stanie tego podważyć, więc to wypierają.

Niezupełnie.

Przypuszczam, że kluczowe osoby w KE zostały przekupione lub zastraszone przez USA i/lub Chiny, aby:

W obu przypadkach trzeba zaorać europejską gospodarkę wysokimi cenami energii.

O trafia na podatny grunt. Jeszcze trochę i @zeniu biędzie widział człekokształtne jaszczury.

Europejskie skór…yny przecież w rurkach chodzą 🙂

I jescze najlepiej zorać tak żeby europejska gospodarka nie miała czym płacić. Wtedy będzie największy zysk.

brukselski parlament, jak zwał tak zwał- wykopał topór wojenny przeciwko swym unijnym obywatelom i zamiast dążyć do ich rozwoju czy wzbogacenia (czytaj; godnego życia) ich w taki czy inny sposób …ich uśmierca(pozbawia godnego zycia)?

Tak?

—–TAK. Kazdy kolejny rzad wprowadza nowe oplaty i podatki.

Co by nie mówić w tej kwestii Wielce Czcigodny śp. Krzysztof Karoń miał 100% rację . Supermario doda , że wyznają zasadę – „Lepiej być panem w piekle, niźli sługą w niebiosach” – John Milton .

#Plynność

Podsumowanie, co będzie działa się z płynnością od Raoul Pala. Wydaje się, że obecnie waży się jego reputacja, jeśli krypto nie zagra, tak jak to opowiada.

Warto przeczytać. W skrócie czeka nas zalew płynności.

https://x.com/RaoulGMI/status/1988989933906723050?s=20

O tym nie wspomniał:

Ja przy tak małych kwotach nie pomijałbym fizycznego złota dla ubogich czyli srebra.

Srebrnych monet bulionowych jest spory wybór, a przy cenie w tej chwili – połowa listopada 2025 – około 200 zł za jednouncjową bulionówkę jest to element majątku trwałego dostępny dla każdego. No i dochodzi temat podatku Belki. Gdy kupisz papierowe złoto jak długo byś go nie trzymał przy sprzedaży od zysku zapłacisz „Belkę”. Za fizyczną uncję srebra czy złota po pół roku od zakupu już nie zapłacisz grosza podatku. Po pół roku sprzedajesz element majątku. Jest to dysponowanie majątkiem zwolnione z opodatkowania.

Tak kupując co miesiąc np. uncje srebra możemy „zbierać” na uncje złota. By w odpowiednim momencie sprzedać srebro i zamienić je na złoto.

WAŻNE! Nie ulegamy marketingowi i nie kupujemy monet „kolekcjonerskich”, Kupujemy jedynie bulionówki.

Porównajcie na portalach sprzedażowych ceny sprzedaży i skupu, bulionu i tych „kolekcjonerskich wynalazków”. Cena wynalazku wysoka, cena skupu bulionu często wyższa od ceny skupu „wynalazku”.

Inwestuj w to na czym się znasz! Monety TAK, ale tylko bulion, żadnych „kolekcjonerskich”.

Jest fantastyczny wykład na YouTube Pana Marciniaka „Numizmatyka – czy to się opłaca? Inwestowanie w numizmaty, inwestycje alternatywne.” Polecam. I pamiętaj numizmat ma minimum 50 lat a najlepiej jak nie mniej niż 300 lat. Wszystko inne to złom srebrny z dobrym marketingiem.

Możesz kupować historyczną broń, stare samochody, obrazy z potencjałem, ale gdy się na tym znasz!

A na rynkach finansowych „poznać” się najłatwiej.

Choć przyznaję pasjonat na przedmiotach kolekcjonerskich potrafi zarobić więcej niż na rynku finansowym, ale niestety tylko pasjonat.

Każdy postępuje zgodnie z własna wiedzą i doświadczeniem.

Ja ma 40 lat doświadczenia na rynku numizmatów i powtórzę dwie ważne tezy.

„Nie znam kolekcjonera, który stracił na swojej kolekcji, ale znam mnóstwo „inwestorów”, którzy „przejechali” się na inwestycjach w numizmaty. ”

„Jesli coś wygląda zbyt pięknie żeby było prawdziwe to znaczy, że nie jest prawdziwe.”

I drobna uwaga na koniec, bulionówki zawsze kupuje u sprawdzonych dealerów.

Pchle targi, targi staroci i inne lonbardy pozostawiam „inwestorom” i poszukiwaczom okazji.

Po 40 latach już wiem, że nie warto.

Nigdy nie zaryzykuje 1000 zł by zaoszczędzić 20-50 zł.

Każdy ma prawo próbować i uczyć się na własnych błędach.

Ekonomiści ostrzegają rząd. „Nie widać perspektyw dla obniżenia deficytu”

https://biznes.interia.pl/gospodarka/news-ekonomisci-ostrzegaja-rzad-nie-widac-perspektyw-dla-obnizeni,nId,22453677

Brytyjski koncern Shanta Gold poinformował o odkryciu zasobnego złoża złota w Kenii. Firma zapowiada inwestycje w wydobycie w wysokości 200 mln dolarów, podczas gdy wartość złoża szacowana jest na ponad 5 mld dolarów.

https://biznes.interia.pl/gospodarka/news-w-kenii-juz-licza-miliardy-jedno-z-najwiekszych-zloz-w-afryc,nId,22453913

Inwestowanie to jedno, ale ten ziomeczek twierdzi, że w ciągu najbliższych 3 miesięcy wybuchnie hybrydowa wojna domowa w krajach Europy Zachodniej: https://jarek-kefir.art/2025/11/13/dzihad-w-europie-w-ciagu-3-miesiecy/

Prof. David J. Betz – jest to naukowiec z King’s College w Londynie, który od lat bada dynamikę konfliktów wewnętrznych i społeczną erozję państw zachodnich. I co o tym myśleć?