Drodzy Czytelnicy,

po artykule na temat najpowszechniej używanego wskaźnika analizy fundamentalnej cena/zysk, który znajdziecie tutaj przyszła kolej na następny. Tym razem zajmiemy się relacją pomiędzy kursem akcji i wartoścą księgową spólki określanej skrótem C/WK lub częściej z j.angielskiego P/BV (price / book value).

Czym jest wartość księgowa?

Upraszczając możemy powiedzieć, że wartość księgowa to suma aktywów spółki, pomniejszona o jej zobowiązania. Czym są aktywa, a czym zobowiązania przedstawia poniższa tabela.

Źródło: opracowanie własne

Wyobraźmy sobie sytuację, w której spółka zamyka swoją działalność i wycofuje się z rynku. Przedsiębiorstwo spłaca swoje zobowiązania i sprzedaje wszystkie aktywa. Ilość gotówki, która pozostaje po likwidacji odpowiada właśnie wartości księgowej spółki. Każda spółka giełdowa ma obowiązek podawania swojej wartości księgowej w regularnych raportach, zazwyczaj co kwartał.

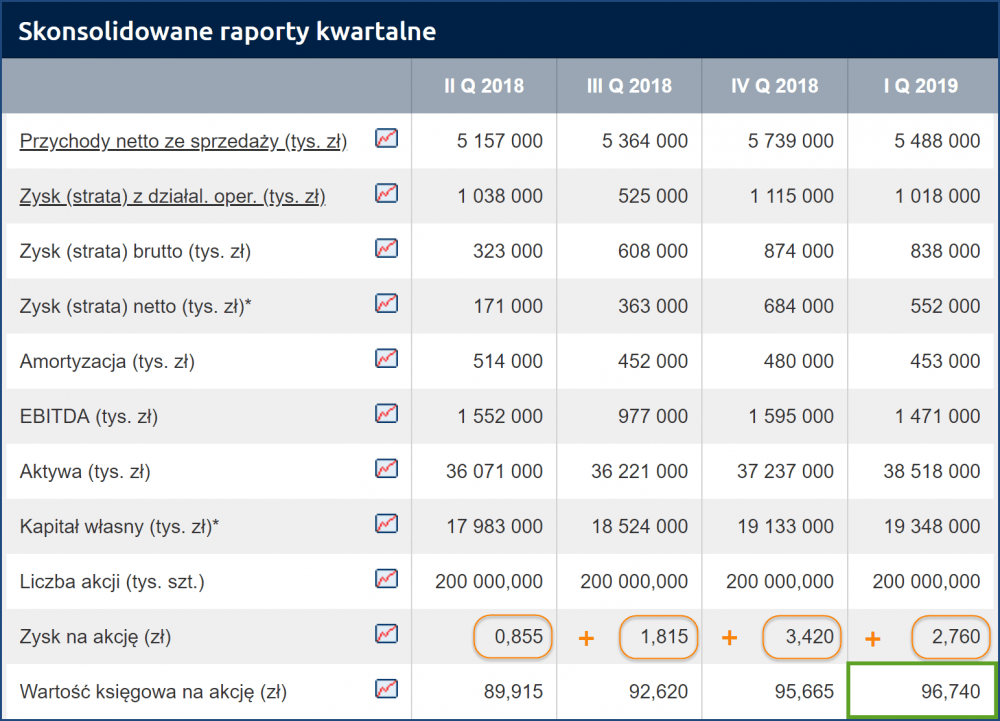

Aktualną wartość księgową możemy odczytać ze sprawozdań finansowych lub po prostu z różnego rodzaju serwisów inwestycyjnych. Poniższy przykłąd dotyczący KGHM pochodzi z portalu Bankier.pl

Warto zwrócić uwagę na często popełniany błąd. W przypadku zysku na akcję dodajemy wartości z 4 ostatnich kwartałów. Jeśli natomiast szukamy wartości księgowej przypadającej na akcję to interesuje nas wyłącznie wynik za ostatni kwartał. Wartość księgowa spółki może gwałtownie wzrosnąć chociażby podczas fuzji, czy przejęć. Maleje przy okazji różnego rodzaju odpisów, umorzeń bądź przy wypłacie dywidendy. Ponieważ wartość księgowa nieustannie ulega zmianie powiniśmy odnosić się do jak najbardziej aktualnych danych.

O czym informuje wskaźnik P/BV?

Wskaźnik P/BV informuje nas o tym, ile płacimy za 1 zł faktycznego majątku spółki (aktywa pomniejszone o zobowiązania). Jest to nic innego jak aktualna cena akcji, podzielona przez wartość księgową przypadającą na jedną akcję. Możemy to zobrazować za pomocą wzoru:

Skoro wskaźnik P/BV mówi nam ile płacimy za 1 złotówkę kapitału własnego spółki, możemy się spodziewać, że jeżeli kupujemy akcje po kursie równym lub niższym od wartości księgowej przypadającej na akcje (wskaźnik P/BV mniejszy niż 1), to są one niedowartościowane. W rzeczywistości jest to nieco bardziej skomplikowane, choć faktycznie można powiedzieć, że zazwyczaj im niższy wskaźnik P/BV tym lepiej.

Posłużmy się przykłądem wspomnianego KGHM’u:

1. Akcje firmy KGHM kosztują obenie 84,88 zł (są po sporych spadkach)

2. Wartość księgowa przypadająca na jedną akcję to 96,74 zł

3. Dzielimy wartość z pkt. 1 przez wartość z pkt. 2 i otrzymujemy wynik P/BV = 0,87 (nieźle)

Najczęściej spotykana interpretacja wskaźnika mówi, że wartości poniżej 1 oznaczją niedowartościowanie, a powyżej 3 przewartościowanie.

Na szczególną uwagę zasługują akcje ze wskaźnikiem P/B poniżej 1. Gdyby nawet doszło do bankructwa spółki dzień po zakupieniu jej akcji, uzyskmy teoretycznie zysk ze swojej inwestycji. Dzieje się tak poniważ kapitał własny firmy jest więcej wart od zainwestowanej w nią kwoty. To trochę tak jakbyśmy kupili firmę na przecenie.

Jest to jednak spore uproszczenie.

W rzeczywistości wielkość wskaźnika uważana za dobrą rózni się w zależności od tego w jakim sektorze działa dana spółka. Przedsiębiorstwa wydobywcze czy produkcyjne potrzebują sporo środków trwałych by generować przychód: fabryki, magazyny, maszyny produkcyjne itd. Z drugiej strony spółki technologiczne w stylu Facebooka generują ogromne przychody przy wykorzystaniu głównie dóbr intelektualnych, nie wliczanych w wartość księgową przedsiębiorstwa. Dlatego powinniśmy przyjmować różne kryteria oceny w zależności od rodzaju spółki jaką analizujemy.

- dla spółek surowcowych P/B powinno mieścić się w przedziale 0,4 – 2,0

- dla spółek technologicznych typowe są wartości 5 – 20

Mimo tak szerokiej skali zbyt duża wartość wskaźnika jest oczywiście niekorzystna i informuje o absurdalnej wycenie spółki. Doskonałym przykładem może być tutaj Tesla, która pomimo wykorzystywania zaawansowanych technologii jest mimo wszystko spółką produkcyjną ze wskaźnikiem P/BV powyżej 7 . Mastercard, będący spółką technologiczną ma cenę do wartości księgowej powyżej 50. Po drugiej stronie mamy Gazprom, który nawet po silnych ponad 60% wzrostach ma P/BV na poziomie 0,37. Oznacza to, że nabywając akcje Gazpromu za każdy dolar wartości księgowej spółki płacimy zaledwie 37 centów.

Czy P/BV jest skuteczne?

Siła wskaźnika P/BV tkwi w jego prostocie. Dzięki niemu łatwo sprawdzić, jak giełdowa cena akcji ma się do realnej wartości spółki. Wysokie poziomy tego wskaźnika mogą świadczyć o znacznym przewartościowaniu akcji. Z kolei P/BV poniżej 1 sygnalizuje silne niedowartościowanie, czyli atrakcyjną cenę akcji – przynajmniej w długim terminie. Badania to potwierdzają. Na dłuższą metę walory z niskim P/BV (tanie) są lepszą inwestycją niż papiery z wysokim wskaźnikiem (drogie).

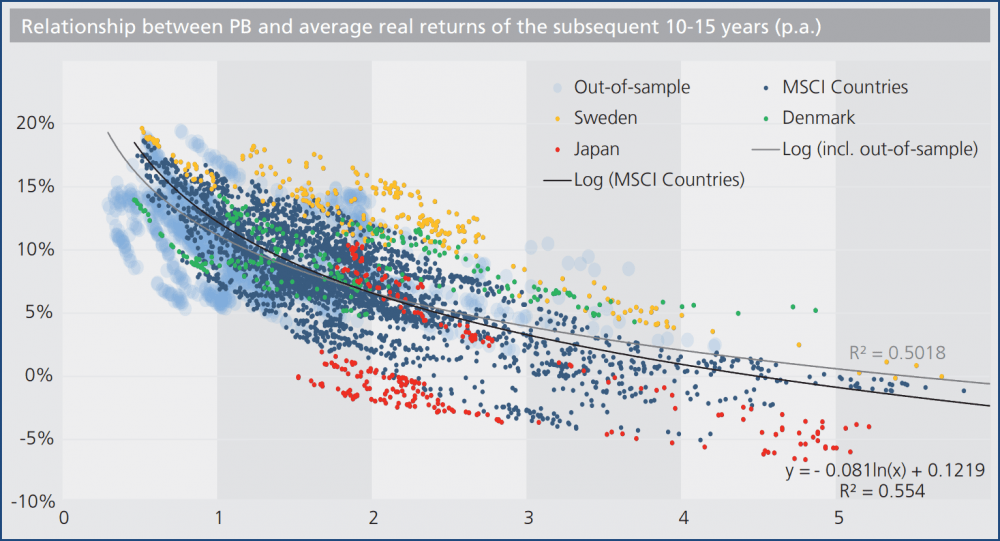

Poniższa grafika, zaczerpnięta z raportu opublikowanego przez starcapital.de pokazuje silną zależność poniędzy wysokością wskaźnika P/BV, a średnimi zwrotami osiągniętymi z inwestycji w kolejnych 10 latach. Badanie obejmowało okres od 1979 do 2015 roku.

Widzimy, że inwestycja w rynki o P/BV niższym niż 1 była gwarancją doskonałych (dwucyfrowych), średniorocznych zwrotów. Wskaźnik powyżej 3 był z kolei gwarantem straty. Ta korelacja jest jeszcze bardziej widoczna gdy posłużymy się wykresem.

Na przykłądzie 3 krajów: Japonii (czerwony), Szwecji (żółty) i Danii (zielony) oraz globalnego indeksu MSCI (niebieski) widzimy, że wysoka wartość P/BV, przedstawiona na osi poziomej przeważnie wiąże się z mizernym zwrotem z inwestycji w kolejnych latach (oś pionowa) i odwrotnie.

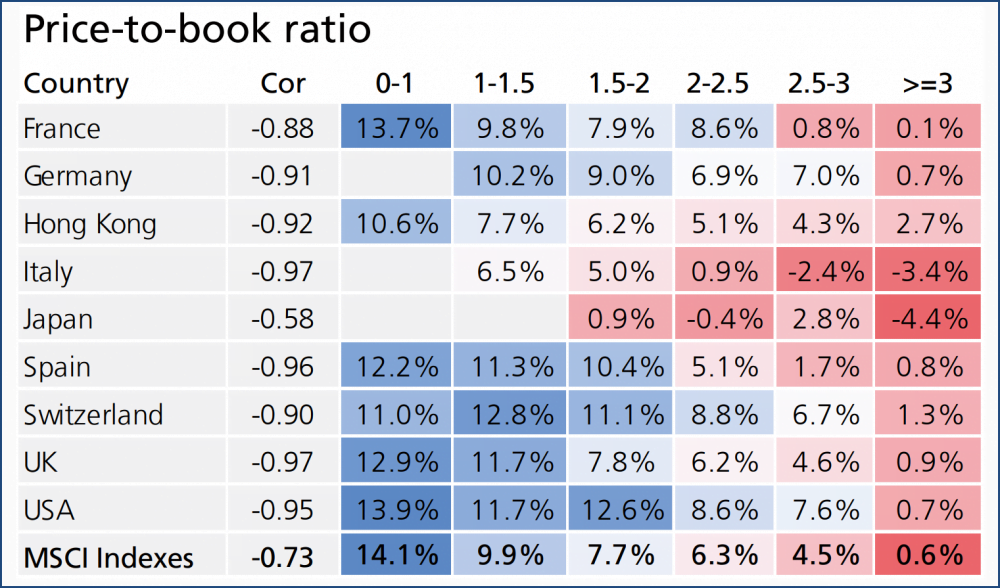

Tego rodzaju badania dowodzą, że warto posługiwać się wskażnikiem P/BV nie tylko przy wycenie spółek, ale również całych rynków. Obecnie dysproporcja pomiędzy rynkami pod względem ceny do wartości księgowej jest naprawdę spora.

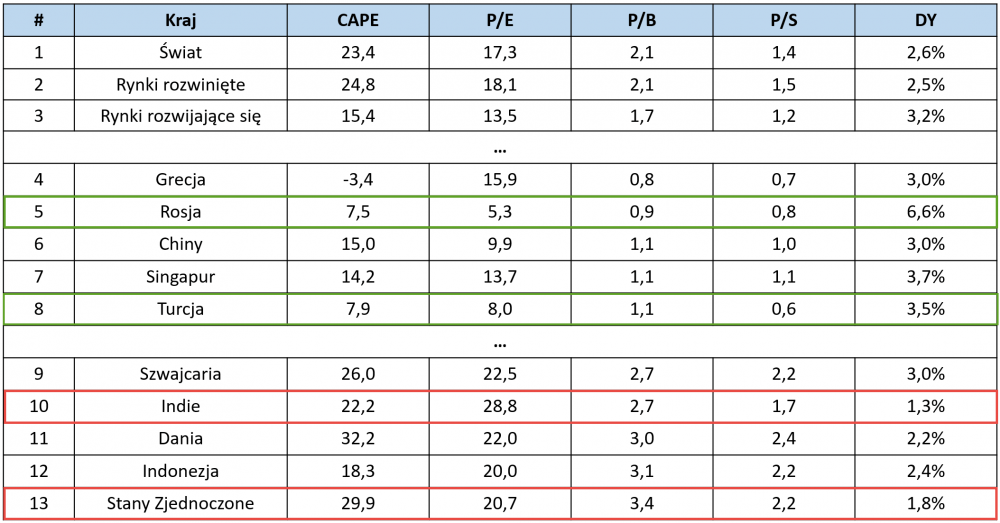

Źródło: opracowanie własne

Powyższe zestawienie, obrazuje istotną prawidłowość. Obecnie to rynki rozwijające się należą do tanich. Wyjątkiem są tu Indie i Indonezja. Wiele rynków rozwiniętych ma wskaźnik P/BV powyżej 2, a giełda w USA stanowiąca niemal 50% globalnej kapitalizacji powyżej 3. Zgodnie z tym co przedstawiliśmy wcześniej w przeciągu kolejnych lat to kraje takie jak Rosja czy Turcja powinny przynieść inwestorom zysk. Rynki rozwinięte z USA na czele są raczej skazane na słabe wyniki.

Pewnym usprawiedliwieniem dla rynków rozwiniętych, zwłaszcza dla USA może być fakt, że w ich przypadku większość kapitalizacji rynku stanowią spółki o profilu technologicznym, a te jak wiemy w sposób naturalny dysponują wysokim P/BV. Dlatego też w tabeli obok tego współczynnika umieściliśmy też inne, w tym poznany wcześniej CAPE i P/E, P/S (cena/przychody ze sprzedaży) oraz DY (stopa dywidendy). Jeśli weźmiemy pod uwagę je wszystkie, to zauważymy, że przewartościowanie rynków rozwiniętych nie jest przypadkowe.

P/BV jako element strategii F-Score

Wskaźnik F-score został opracowany przez Josepha Piotrosky’ego z Uniwersytetu Stanforda. Jest w użyciu od 2000 roku, ale głośno na jego temat zrobiło się dopiero po upadku Lehmana. Po Wielkim Kryzysie Finansowym Amerykańskie Stowarzyszenie Inwestorów Indywidualnych opublikowało stopy zwrotu wygenerowane przez 56 różnych strategii inwestycyjnych. Okazało się, że jedynie strategia oparta o wskaźnik P/B i ranking F-Score przyniosła w 2008 roku zysk i to nie mały … 32,6% podczas gdy mediana dla pozostałych strategii wynosiła -41,7%.

Pełną metodologię doboru spółek do strategii Piotrosky’ego znajdziecie w artykule : Jak z zyskiem przejść przez krach, czyli strategia F-Score tu warto jedynie wspomnieć, że podstawowym jej elementem jest selekcja spółek pod względem relacji ich ceny do wartości księgowej. Jedynie 20% spólek o najniższym na rynku P/BV trafia w tej strategii do dalszej analizy.

Ograniczenia wskaźnika P/BV

Wskaźnik cena do wartości księgowej może wprowadzać w błąd zasadniczo w dwóch przypadkach:

1. Wartość księgowa jest zawyżona, a tym samym spółka wykazuje się atrakcyjnym niskim współczynnikiem P/BV.

Bardzo ciężko jest wykazać niższą od rzeczywistej wartość zobowiązań. Dług to dług i jeśli nie będzie spłacany może jedynie rosnąć. Dlatego też zawyżona wartość księgowa wynika z nieaktualnej lub błędnej wyceny aktywów spółki. Przykładowo, wyobraźmy sobie, że firma którą analizujemy produkuje koparki do produkcji kryptowalut. Wartość towaru zalegającego w magazenie wycenia na 50 mln dolarów i stanowi to 50% wartości aktywów. Tymczasem okazuje się, że przez ostatni kwartał technologia stosowanych w tego typu sprzęcie procesorów uległa zmianie. Dotychczasowe koparki odeszły do lamusa. Spółka może je obecnie sprzedać za zaledwie ułamek ich wcześniejszej ceny. W takim przypadku niemal połowa aktywów spółki wyparowała, mimo że nadal istnieją na papierze. Jeśli dodamy do tego wzrost zadłużenia może się okazać, że nasze ostatnie dane na temat współczynnika P/BV tej spółki są bardzo nieaktualne.

W przypadku zawyżania wartości księgowej obowiązuje podstawowa zasada, im bardziej złożony jest produkt, który w swojej ofercie ma firma tym trudniej go wycenić. Dotyczy to zwłaszcza towarów i usług z sektora nowych technologii, patentów i rzeczy podlegających wpływowi mody i trendów.

2. Prawdziwa wartość księgowa jest zaniżona.

Dla inwestora to dobra informacja, oznacza że współczynnik P/BV jest wyższy niż powinien być. Ta sytuacja dotyczy firm posiadających zasoby naturalne, czyli surowce energetyczne , przemysłowe lub rolne, ale także np. ziemię. Wycena danego surowca może być aktualizowana zbyt rzadko (często dotyczy to właśnie gruntów). W konsekwencji dobra będące w posiadaniu spółki mają realnie znacznie większą wartość niż ta wykazana w księgach.

Oprócz dwóch przedstawionych powyżej przypadków warto pamiętać, że niski wskaźnik P/BV może oznaczać również, że spółka jest „przeinwestowana”. Oznacza to, że być może w trakcie dobrej koniunktury zainwestowała sporo kapitału w aktywa, które obecnie nie są w pełni wykorzystywane i nie przynoszą zakładanego zysku. Innym przykladem może być firma inwestycyjna typu venture capital, która zainwestowała ogromny środki w startup, który bardzo szybko okazał się kompletnym niewypałem.

P/BV Grahama

Ojciec analizy fundamentalnej Benjamin Graham i autor książki „Inteligentny Inwestor”, którą zdecydowanie polecamy, również zauważył, że współczynnik P/BV ma pewne wady. Zaproponował zmodyfikowaną wersję tego wskażnika nazywaną dziś P/BV Grahama, a jego konstrukcję przedstawia poniższy wzór:

Jak widzimy wskaźnik Grahama jest bardzo zbliżony do klasycznego. Różnica polega na tym, że wyeliminowano w nim aktywa trwałe wchodzące w skład kapitału spółki, skupiając się na aktywach obrotowych. Generalnie promujemy w ten sposób firmy dysponujące majątkiem o dużej płynności i niewielkim zadłużeniu. Wartość księgową liczona wg. Grahama jest łatwiej spieniężyć, tym samym spółki o niskim P/BV Grahama lepiej zachowują płynność finansową i są w pewnym stopniu uodpornione na bankructwo. Stosowanie tego typu wskaźnika ma sens również w odniesieniu do spółek surowcowych, których głównym problemem jest pozbycie się aktywów stałych. W końcu aparaturę wydobywczą czy infrastrukturę komunikacyjną wykorzystywaną w przypadku eksploatowania określonego miejsca ciężko jest potem sprzedać czy przetransportowac.

Wskaźnik Grahama jest zawsze wyższy od klasycznego P/BV, ale również często przyjmuje wartości ujemne. To właśnie firmy posiadające dużo aktywów trwałych w stosunku do obrotowych charakteryzują się najczęściej wartością ujemną tego wskaźnika.

P/BV Grahama niweluje nieaktualną wycenę aktywów stałych, ale również może wprowadzać w błąd. Aktywami obrotowymi mogą być przecież zapasy, których nie da się już sprzedać albo należności, których nie da się odzyskać. Mimo to wskaźnik ten obok F-score może być lepszym rozwiązaniem jeśli szukamy spółek o małym ryzyku bankructwa w przypadku ewentualnego krachu.

Podsumowanie

1. Wskaźnik ceny do wartości księgowej jest dobrym miernikiem realnej wartości zarówno spółek jak i całych rynków. Niestety na zwroty generowane w oparciu o ten wskaźnik często trzeba długo czekać (miesiące, lata).

2. Atrakcyjne poziomy P/BV są różne w zależności od sektora w jakim działa firma. Spółki surowcowe mają generalnie niski poziom tego wskaźnika, technologiczne wysoki.

3. Obecnie niski P/BV dotyczy głównie rynków rozwijających się. Rynki rozwinięte są przewartościowane.

4. P/BV jest elementem strategii Piotrosky’ego – jedynej z badanych, która przyniosła zyski w trakcie krachu z 2008 roku.

5. W niektórych przypadkach za niskim P/BV może stać nierzetelna lub nieaktualna wycena kapitału spółki.

6. Zdecydowanie nie powinniśmy podejmować swoich decyzji inwestycyjnych wyłącznie w oparciu o P/BV, lecz zawsze posługując się równolegle innymi wskaźnikami analizy fundamentalnej.

Independent Trader Team