Atak Rosji na Ukrainę w 2022 roku wywołał geopolityczne trzęsienie ziemi w wielu aspektach. Oprócz wydarzeń czysto militarnych zobaczyliśmy m.in. zbliżenie wewnątrz grupy krajów BRICS (Brazylia, Rosja, Indie, Chiny, RPA), co z kolei wywołało szereg spekulacji nt. nowego porządku świata, w którym dolar miałby pełnić mniejszą rolę. Jeśli nie wiecie, co to BRICS lub chcecie złapać nieco szerszy kontekst przywołanych wydarzeń, to odsyłam Was do naszego artykuły pt. „Najważniejsze wydarzenia minionych tygodni – Kwiecień 2023”, gdzie znajdziecie wątki o de-dolaryzacji oraz petrojuanie, o którym również pisaliśmy więcej we wpisie pt. „Jak wschód zamierza porzucić dolara”.

Spis treści

Przypomnijmy krótko, że zapalnikiem, który miał zniechęcić kraje organizacji BRICS do dalszego funkcjonowania według zasad obecnego systemu finansowego było zamrożenie rezerw Rosji (ok. 300 mld USD) znajdujących się w zachodnich bankach. Odbyło się to na podstawie sankcji, które zostały na nią nałożone przez USA i UE. Takie działanie spowodowało spadek wiary w system oparty na dolarze oraz zachodnich instytucjach. Niektóre kraje, w szczególności te skupione wokół BRICS, od tego momentu zaczęły dywersyfikować swoje aktywa rezerwowe jakimi do tej pory były głównie dolarowe amerykańskie obligacje (UST), zamieniając je w złoto. Trend ten widoczny był już od ok. 2015 roku, jednak powyżej opisane wydarzenia tylko go wzmocniły. Dobrze obrazują to dwa poniższe wykresy.

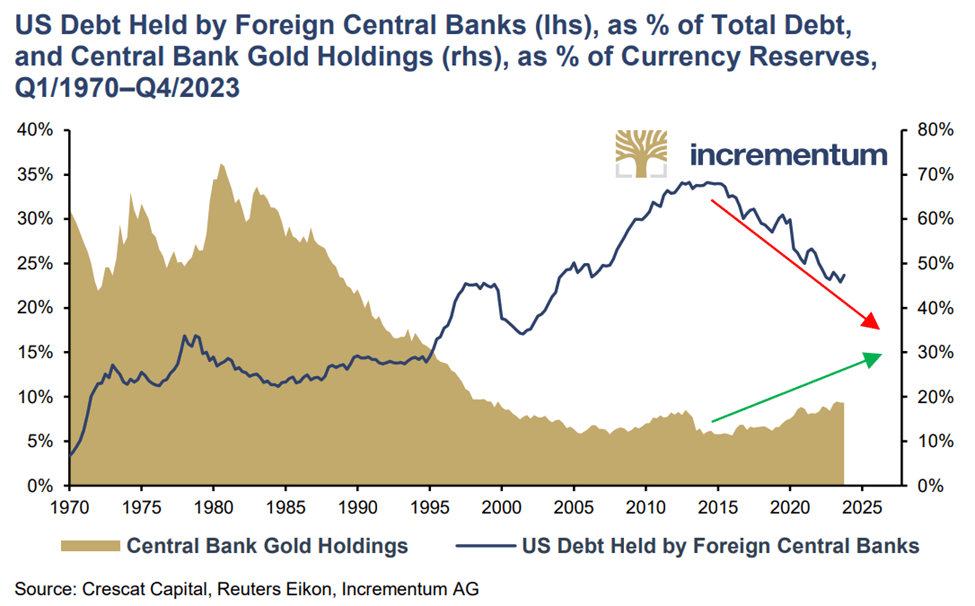

Na pierwszym z nich granatową linią zaznaczono, ile procent amerykańskich obligacji znajduje się w rękach zagranicznych banków centralnych (lewa skala). Złota strefa natomiast oznacza, ile procent w rezerwach walutowych banków centralnych stanowi złoto (prawa skala).

Jak widać, granatowa linia pokazuje, że zagranica stopniowo pozbywa się amerykańskich obligacji. Z kolei złoto stanowi coraz większą część rezerw walutowych banków centralnych.

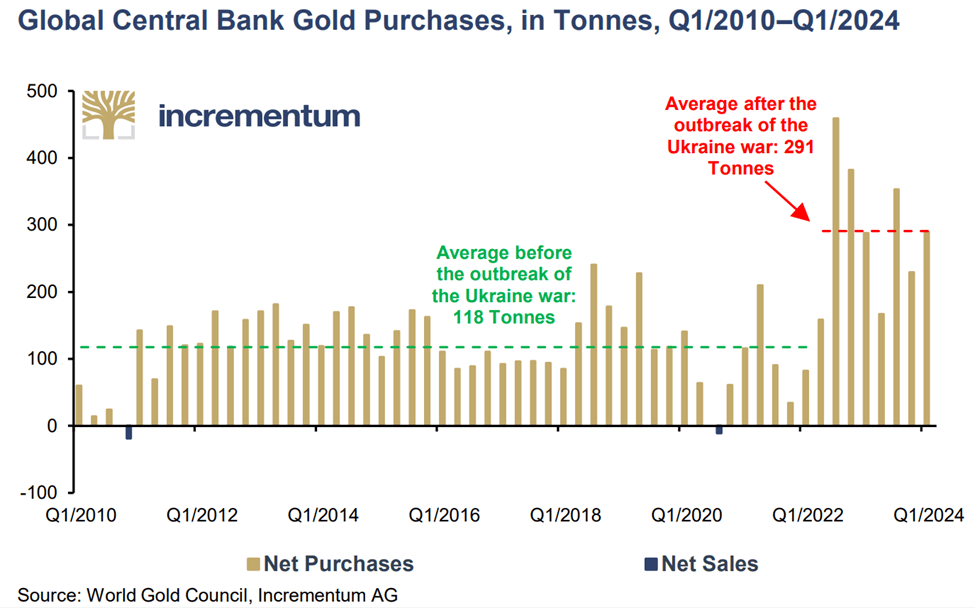

Drugi wykres przedstawia, jak mocno banki centralne zwiększyły zakupy złota od momentu rozpoczęcia agresji Rosji na Ukrainę. Przed konfliktem było to średnio ok. 118 ton kwartalnie, a po nim już 291 ton kwartalnie.

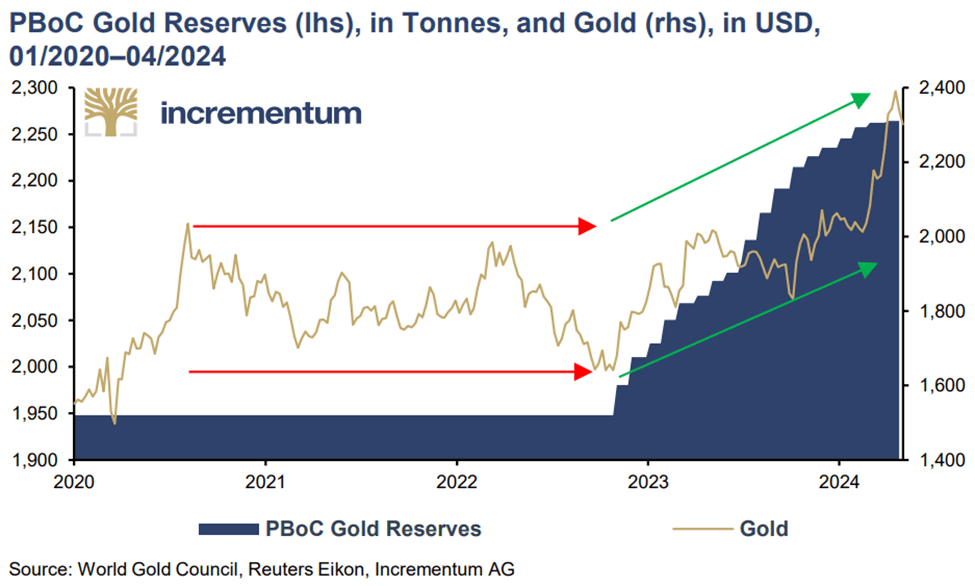

Największym „graczem” w tym aspekcie okazały się Chiny, które kupowały złoto 18 miesięcy z rzędu i którym w dużej mierze przypina się odpowiedzialność za wzrost cen kruszcu jakiego doświadczyliśmy przez ostatnie 1,5 roku. Jak podaje Bloomberg, w kwietniu złoto miało stanowić 4,9% oficjalnych rezerw posiadanych przez Państwo Środka. Poniższa grafika przedstawia korelację ceny złota (złota linia) z jego rosnącymi rezerwami w Chinach (granatowa strefa).

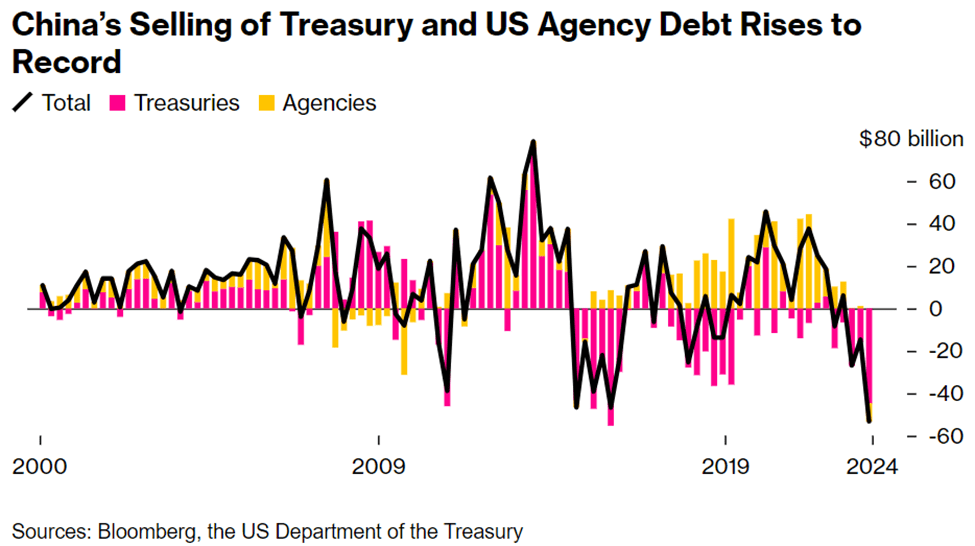

Dodatkowo Chiny, zgodnie z powyżej przywołanym trendem pozbywały się również amerykańskich obligacji. W maju dowiedzieliśmy się, że w pierwszym kwartale 2024 roku Państwo Środka w celu ucieczki od amerykańskich aktywów sprzedało rekordową ilość ponad 53 mld USD amerykańskich obligacji skarbowych i agencyjnych (obligacje emitowane przez agencje rządowe).

Skąd wiemy, że jest to typowa ucieczka od dolara? Według analityków Bloomberga ma o tym świadczyć moment sprzedaży. Zakładają oni, że jesteśmy u szczytu stóp procentowych w USA, a ich obniżka powinna pozytywnie wpłynąć na cenę obligacji. W takim razie wydaje się, że nie jest to najlepszy moment na handel.

Dodatkowo analitycy wskazują, że sprzedaż może nabrać tempa w przypadku dalszych napięć handlowych pomiędzy mocarstwami. Przypomnijmy, że administracja Joe Bidena znacznie podniosła cła na niektóre towary importowe z Chin, a Donald Trump zapowiedział, że jeśli dojdzie do władzy, to mogą one wynieść nawet 60%.

Co w takim razie z dolarem?

Petrodolar, czyli jak kreować popyt na walutę

Aby w pełni zrozumieć idee petrodolara (czyli systemu, na którym opiera się dzisiejsza pozycja dolara) należy nieco cofnąć się w czasie.

Aby waluta była mocna a jej pozycja niezachwiana trzeba wykreować na nią popyt. W 1944 roku miała miejsce konferencja w Bretton Woods na której ustalono, że dolar amerykański będzie sztywno powiązany ze złotem (35 USD za uncję) a wszystkie inne waluty będą wyceniane właśnie w odniesieniu do niego. W ten sposób dolar stał się oficjalnie walutą rezerwową.

W 1971 roku powiązanie dolara ze złotem zostało zerwane przez prezydenta Nixona, a USA zaczęły obawiać się, że świat straci potrzebę jego posiadania i popyt wygaśnie. Według niektórych było to przejście do systemu Bretton Woods II. Tutaj dochodzimy do 1974 roku, kiedy zrodziła się idea petrodolara. Stany Zjednoczone zawarły porozumienie z Arabią Saudyjską na mocy którego cała saudyjska ropa miała być sprzedawana za dolary a nadwyżki z jej sprzedaży miały być lokowane w amerykańskich obligacjach. W zamian za to USA zobligowało się dostarczyć broń Saudyjczykom a także wybudować bazę wojskową w celu ochrony pól naftowych. Do końca lat 70-tych USA zawarło podobne umowy z niemal wszystkimi krajami OPEC.

Było to wręcz genialne posunięcie Stanów, które w pośredni sposób pozwoliło im kreować popyt na dolara i ich obligacje. USA mogły w dalszym ciągu zadłużać się, gdyż kraje produkujące ropę lokowały swoje dolarowe nadwyżki handlowe w obligacjach amerykańskich, fundując jednocześnie Amerykanom znany nam „American Dream”.

Niestety taki system ma jedną wadę.

Co, jeśli kraje zaczną handlować ropą między sobą, używając do tego swoich lokalnych walut?

Co, jeśli nie będą one już posiadały nadwyżek handlowych w dolarze i co stanie się wtedy z popytem na amerykańskie obligacje?

Petrodolar po sankcjach

Atak Rosji na Ukrainę dodatkowo wzmógł presję inflacyjną w USA. Przypomnę tylko, że inflacja osiągnęła poziom 9,1% w czerwcu 2022, co było najwyższym odczytem od ponad 40 lat. W efekcie bank centralny USA (FED) wprowadził szereg podwyżek stóp procentowych, które doprowadziły do znacznego umocnienia się dolara względem walut krajów z rynków wschodzących w tym BRICS i ich zwolenników. Wysokie stopy procentowe to wyższe koszty zapożyczania się oraz obsługi długu przez takie kraje (pożyczka w dolarze), co generalnie utrudnia ich dalszy rozwój gospodarczy. W takim wypadku najlepszym rozwiązaniem dla krajów importujących towary handlowane w USD byłoby pominięcie dolara i użycie swojej własnej waluty.

Czy taki mechanizm został już wypracowany?

Według analityków z JPMorgan Chase, 20% globalnej sprzedaży ropy w 2023 roku miało odbyć się z pominięciem dolara. Dość powiedzieć, że jeszcze przed konfliktem Rosji z Ukrainą byłoby to coś niewyobrażalnego.

Co w tym wypadku jest jeszcze istotniejsze, widzimy chwianie się całego ładu jaki został wprowadzony od momentu powstania petrodolara. Jeśli trend ten będzie postępował to nadwyżki handlowe krajów BRICS, które w dużej mierze są posiadaczami olbrzymiej ilości surowców nie będą już w dolarze. Kto w takim razie będzie kupcem amerykańskich obligacji, na które już widzimy spadek popytu?

Pewnie już się domyślacie. Będzie to Rezerwa Federalna, która w poprzednich latach wykreowała już ogromne ilości waluty, aby skupować dług USA.

Waluta BRICS

Od kilku lat możemy przeczytać o toczących się rozmowach na temat kształtu i możliwości waluty BRICS. Jeszcze w 2022 roku Władimir Putin oznajmił, że trwają prace nad stworzeniem międzynarodowej waluty rezerwowej „BRICS coin” opartej na koszyku walut pięciu krajów. Celem projektu jest stworzenie alternatywnych mechanizmów rozliczeń międzynarodowych, a w przypadku samej Rosji „zmniejszenie negatywnego wpływu sankcji oraz wzmocnienie więzi handlowych i inwestycyjnych ze wszystkimi zainteresowanymi państwami”.

Biorąc to pod uwagę, ogromnym zaskoczeniem był brak tematu wspólnej waluty na szczycie BRICS, który odbył się w sierpniu 2023 roku.

Okazało się jednak, że kraje wypracowały między sobą inny mechanizm, który jest dużo prostszy i który jest również odpowiedzią na tak duży skup złota przez banki centralne, szczególnie ze wschodu.

Najprościej będzie posłużyć się tutaj przykładem.

Chiny kupują ropę od Arabii Saudyjskiej za juany. Następnie Saudowie używają juanów do nabycia towarów, które potrzebują od Chińczyków, a jeśli na skutek tego w ich rezerwach nadal pozostaje chińska waluta, to mogą ją wymienić na złoto a nie jak do tej pory na amerykańskie obligacje.

Następnie złoto może być zamienione na dowolną walutę BRICS+, jeśli tylko poszczególne kraje potrzebują handlować między sobą, a nadwyżki czy to z jednej czy drugiej strony transakcji mogą po raz kolejny zostać zamienione na złoto.

Czy wydaje się to prawdopodobne?

Nie musi. To już się dzieje.

Bretton Woods III

Czym jest „Bretton Woods III”? Według wizji byłego urzędnika FED Zoltana Pozsara, ma być to system walutowy krajów Wschodu oparty na towarach, w którym złoto ponownie będzie odgrywać dużą rolę, lecz tym razem będą mu towarzyszyć jeszcze inne surowce i aktywa fizyczne. Pozsar przewiduje, że spowoduje to nie tylko osłabienie dominacji dolara, ale także przyczyni się do stworzenia warunków proinflacyjnych w bloku krajów Zachodu w wyniku wzrostu cen surowców. Jego zdaniem system ten określić będzie można następującym mottem: “our commodity, your problem (“nasze surowce, wasz problem”).

Czy nie brzmi to jak dość dobry opis dzisiejszej sytuacji? Czy właśnie wkroczyliśmy w system Bretton Woods III? Na ten moment można wysnuć dokładnie takie wnioski.

Co dalej z dolarem?

Wobec wszystkich przedstawionych faktów wygląda na to, że na naszych oczach dochodzi do powolnych, ale znaczących zmian na świecie.

Czy w takim razie dolar zniknie lub straci status waluty rezerwowej?

Na pewno nie w najbliższym czasie. Bardzo dobre określenie pada tutaj z ust Luka Gromena, który twierdzi, że USD podlega ponownej wycenie, a nie wymianie.

Na razie wygląda na to, że dopóki nie wydarzy się jakaś znacząca zmiana na świecie, kraje stowarzyszone wokół BRICS+ będą powoli wyzbywać się amerykańskiego długu, co na pewno nie wróży nic dobrego dla USA. Pamiętajmy, że to obecny ład (petrodolar) wręcz gwarantował im popyt na kolejne emisje obligacji. Jeśli tego kupca zabraknie, to możliwe, że FED nie będzie miał innego wyjścia jak przeprowadzić interwencję i wznowić dodruk, co tylko upewni Wschód, że podążają w dobrą stronę.

Podsumowanie

Nie ulega wątpliwości, że organizacja BRICS (a obecnie już BRICS+) rośnie w siłę. Pamiętajmy, że na początku roku nowymi członkami stały się m.in. Iran, czy Zjednoczone Emiraty Arabskie, a Arabia Saudyjska wciąż rozważa swoje dołączenie do tego grona. Należy pamiętać, że chęć dołączenia do BRICS+ zgłosiło również 40 innych krajów, które do tej pory nie zostały rozpatrzone. Pokazuje to jednak jaki sentyment panuje wokół organizacji i jaki potencjał rozwoju przed nią stoi.

Jeśli weźmiemy pod uwagę obecny skład BRICS+ włączając w to Arabia Saudyjską szacuje się, że organizacja będzie odpowiedzialna za połowę światowego PKB, a co może bardziej istotne za 43% światowej produkcji ropy naftowej oraz 44% jej rezerw. To może zdecydowanie wpłynąć na inflację na Zachodzie w myśl przedstawionego przez Zoltana Pozsara systemu Bretton Woods III.

Pamiętać należy również, że przez lata kraje z BRICS+ miały pozytywny bilans handlu z Zachodem, co w dużej mierze powodowało inwestowanie nadwyżek dolarowych w obligacje amerykańskie. Na ten moment widzimy zmianę tego trendu. Kraje organizacji mają wymieniać swoje aktywo rezerwowe, czyli amerykańskie obligacje (pośrednio dolara) na złoto. Ten trend już wpłynął znacznie na jego wycenę, jednak jeszcze nie do końca wiemy, jak wpłynie to na USA w obliczu kurczącej się bazy chętnych na wciąż rosnącą emisję nowego długu.

Na koniec warto przypomnieć, że takie przetasowania geopolityczne potrafią trwać latami i dolar zapewne będzie miał w tym czasie swoje lepsze i gorsze momenty. Trzeba również mieć świadomość, że poszczególne kraje należące do BRICS+ mają czasem sprzeczne interesy, a to może hamować ich współpracę. Dla przykładu, Indie bardzo cenią sobie dobre relacje gospodarcze ze Stanami Zjednoczonymi i nie zamierzają wspierać projektów, które mogą uderzyć w dolara. Ta sytuacja pokazuje, że również i blok państw ze Wschodu ma przed sobą wiele wyzwań, którym będzie musiał sprostać, jeśli chce rzucić wyzwanie hegemonowi.

Zastanawia mnie do jakiego momentu USA będzie chciało bronić dolara? Grają z dnia na dzień i odpowiadają na zagrożenia, czy mają już wszystko zaplanowane kiedy puścić ludzi z torbami i zmienić dotychczasową walutę?

Jak słusznie zauważył autor kraje BRICS mają różne interesy. Warto zauważyć, że choć kraje te współpracują, to nie jest to dobrze zintegrowana grupa. Jak wspomina autor Indiom zależy na dobrych relacjach gospodarczych z USA. I nie bez powodu USA uważają Indie za potencjalnego sojusznika w konflikcie z Chinami. Na uwagę zasługują w tym kontekście konflikt interesów Indii i Chin. Indie są w sporze z Pakistanem o Kaszmir, natomiast Chiny chcą z tym państwem współpracować. To odbija się również na innych elementach polityki zagranicznej tych państw. Eskalacja tego konfliktu byłaby dużym utrudnieniem dla BRICS w walce o hegemonię, a w skrajnym scenariuszu mogłaby rozbić ten blok. Nie jest to zapewne najbardziej prawdopodobny scenariusz rozwoju rywalizacji BRICS-USA, natomiast jest to największa szansa dla USA w tym starciu, więc nie należy o nim zapominać.

No chyba źle to z tym dolarem nie będzie. Ciężko byłoby go mocno ruszyć.

Precyzyjniej można by pewnie zapytać, nie „czy osłabi”, a „jak bardzo”. Interesujący temat. Ciekawe, do jakich działań USA są gotowe, aby temu procesowi osłabiania się przeciwstawić. Nie jestem pewien, czy w naszym interesie jest, aby się w pełni przekonać…

Do końca hegemonii dolara jeszcze długa droga, ale trzymam kciuki, świat potrzebuje alternatyw i przeciw siły dla USA, a kraje BRICS wydają się być bliżej celu niż ktokolwiek do tej pory

Czy ostatnie doniesienia o walucie BRICS – The Unit oznaczają, iż obecny przedstawiony system rozliczeń się nie sprawdza, czy to odpowiedź de facto Rosji na odcięcie jej od rozliczeń w USD i EURO? Jest to pewnego rodzaju wypowiedzenie wojny, o ile BRICS rzeczywiście jest w zaawansowanej formie. Ciekawie pisał o tym na Bankier.pl Pan Michał Misiura, wskazując, iż jest to projekt, będący marzeniem Putina, ale daleko mu do faktycznej realizacji.

W chwili obecnej USA będzie robiło wszystko co możliwe, aby utrzymać pozycję USD na świecie. Koszty tej operacji nie będą istotne. USA dobrze wiedzą, że gdyby tylko odpowiednio duża ilość USD wróciłaby do ich kraju, powitaliby prawdziwą inflację i dość szybko staliby się co najwyżej regionalnym mocarstwem, dużo biedniejszym. Dlatego przyglądają się uważnie każdemu ruchowi BRICS i odpowiednio będą działać. Wprowadzenie nowej waluty BRICS nie zmieni zasadniczo od razu całego obrazu, a będzie dodaniem kolejnej cegiełki do projektu, który jest realizowany. O ile pamiętam to wprowadzenie tej waluty ma odbyć się na jesień tego roku. To już niedługo…

Rozwój BRICS pewnie osłabi dolara, jeśli Amerykanie nie będą mieli siły przeciwdziałać. To chyba Warren Buffet powiedział, żeby nie obstawiać inwestycyjnie przeciwko amerykańskiej gospodarce. Z drugiej strony „The Changing World Order” Ray’a Dalio nie pozostawia złudzeń, że w końcu nastąpi koniec dominacji dzisiejszego hegemona oceany światowego. Oby tylko, będąc wtedy ciągle w bloku związanym z upadającym Zachodem, była techniczna możliwości inwestowania w aktywa takie same jak zamieszkujący strefę BRICS i żebyśmy nie zostali postawieni choćby przejściowo poza rynkiem świata nowego porządku.

Wprowadzenie waluty fiducjarnej BRICS byłoby jeszcze bardziej burzliwe w konsekwencji niż euro dla państw członkowskich UE o słabszych od niemieckiej gospodarkach. Ciężko mi sobie wyobrazić jak taka Tunezja miałaby konkurować w takim otoczeniu, gdzie jedyną liczącą się grupą dostarczającą monetę do kraju byliby chińscy turyści.

Trzeba jednak pamiętać, że USA to nie Joe Biden ale potężne rodziny bankierów, ogromne korporacje i ich lobbyści, Ci ludzie przewidzieli to co się dzieje już 15 lat temu, może nawet wykreowali tą sytuację i z dużym prawdopodobieństwem mają już opracowany dalszy plan działania. Za dolarem nie stoi tylko i wyłącznie ropa, ale też najpotężniejsza armia świata wraz z sojusznikami rozlokowanymi po całym świecie, to jest aktualnie prawdziwy gwarant jego wartości.

Tutaj trochę na temat nowej waluty The Unit

https://www.bankier.pl/wiadomosc/Waluta-BRICS-podbije-swiat-Ma-byc-oparta-na-zlocie-i-obalic-dolara-8767150.html

Perspektywy na razie nie ciekawe.

Coś co jawi się nam jako zjawisko słabnącego dolara jest tematem na tyle złożonym, że ciężko byłoby poruszyć wszystkie aspekty, które w tej dyskusji o takowe poruszenie się proszą.

Stąd też skupię się na jednym, który wydaje się należeć do kategorii praktyczniejszych : inwestowaniu w USA. A

z w ł a s z c z a w indeks S&P500 i długoterminowe obligacje USA.

Myślę, że żaden z nas nie sądzi, że za rok dolar przestanie być walutą rezerwową.

Inwestując w pojedyncze akcje na NYSE nasz horyzont czasowy wynosi zapewne maksymalnie 15 lat… przynajmniej biorąc uśredniony horyzont czasowy zbioru spółek, których wyceny denominowane są w USD / których, głównym rynkiem jest USA.

Niemniej inwestując w indeks S&P500 potencjalnie powinien nas interesować bardziej długoterminowy horyzont czasowy, a nie jakieś tam 5-10 lat.

Z racji na to, że przecież indeks ma służyć niejako uproszczeniu naszego inwestowania w związku z tym ma służyć nam jako swoistego rodzaju skarbonka, w którą – powiedzmy – co kwartał chcemy „ładować” nasze oszczędności w ramach pasywnego inwestowania.

Warto zaznaczyć, że to właśnie uproszczenie naszego inwestowania, a nie szczególnie bezpieczeństwo, które SP500 nam daje, stanowi zaletę tego indeksu.

Mówiąc jeszcze optymalniej – to nie tak, że S&P w porównaniu do kupowania pojedynczych akcji, bezpieczeństwa nam nie daje, ale to tak, że zdaję się dawać go coraz mniej.

O co chodzi ?

Warto zaznaczyć, że zważywszy na „Magnificent 7” dywersyfikacja indeksu uległa znacznemu pogorszeniu.

Ponadto poprzez szalone (patrząc na P/E) wyceny NVIDII czy generalnie sektora półprzewodników / AI wycena samego indeksu, ponownie patrząc na P/E wynosi stosunkowo zawrotne 20,8.

Czy to mało czy dużo? Hmmm…

Dobre pytanie. Na pewno wskaźnik P/E ma to do siebie, że posiada ogrom wad, jak np. uwzględnienie stricte teraźniejszości z całkowitym pominięciem przyszłości jaka maluje się dla danej spółki (gdzie forward P/E już stara się to ujmować, aczkolwiek w sposób dosyć mało wiarygodny).

Niemniej przyjęcie tego wskaźnika jako wstępu do analizy podmiotu pod względem wskaźników fundamentalnych, wydaje się być zasadne.

Dodając do tego poziom wycen podmiotów takich jak Apple (P/E 32,22 oraz co chyba ważniejsze w tym wypadku P/B 42,74) czy Netflix (P/E 44,94 i P/B 13,07) oraz spory udział procentowy takich podmiotów w indeksie, po prostu nie spełnia on mojego margin of safety.

I tutaj – w takim otoczeniu rynkowym :

fakt zachodzenia procesów, które widzimy w kontekście spadku hegemonii dolara jako waluty, może być dla nas niepokojący i rozważył bym czy inwestycja w ten indeks, aby na pewno jest tak bezpieczna.

To samo tyczy się inwestowania w długoterminowe obligacje USA.

Myślę, że patrzenie na tego typu inwestycje jako bezpieczne zagranie, w momencie, w którym gwarantem naszej inwestycji ma być dalsza hegemonia i dobrobyt USA może nie być już najlepszym rozwiązaniem.

Podsumowując : wg mnie to właśnie tutaj aspekt dedolaryzacji / kondycji USA może stanowić coś co będzie niepokojące w przyszłości (widzieliście ich dług? szalone). Podobnie z obligacjami USA kupowanymi na okres dłuższy niż dekada.

Stąd też najpierw wolałbym mieć ekspozycję na tańsze spółki z Wielkiej Brytanii, Norwegii, Danii czy szeroko pojętych emerging markets.

Dopiero później zastanawiał bym się czy inwestycja w obligacje USA / SP500 ma sens.

Warto odnotować, że Arabia Saudyjska dołączyła do projektu mBridge pilotowanego przez BIS i Chiny. Projekt ten może być alternatywą dla systemu SWIFT. Obecnie jest na etapie minimalnego działającego prototypu. Jest tworzony z myślą o CBDC i oparty o rozwiązania kompatybilne z Ethereum Virtual Machine. Jeśli kraje BRICS stworzą sobie swój własny SWIFT polityka USA w sferze globalnego handlu będzie pozbawiona istotnej dźwigni.

Ewentualna zmiana waluty rezerwowej będzie trwać latami, ale dolar obecnie doczekał się konkurenta, a jak się okaże że waluta BRICS będzie odniesiona do wartości złota, to już nie będzie tylko zwykłym „papierem” jak obecnie dolar. Zastanowiłbym się wtedy z czym wiązać wartość $, może ponownie z metalami szlachetnymi, a może z bitcoinem, o którym się słyszy, że jest cyfrowym złotem. Z pewnością ciekawe czasy przed nami i pytanie, co lepsze jeden hegemon i policjant na Świecie, czy dwóch ? Rynek określa, że jak jest konkurencja to zyskuje konsument, ciekawe czy to działa również na arenie światowej i podczas rywalizacji między takimi potęgami jak USA i CHRL ? Widać jak na dłoni dlaczego Chiny skupują złoto od kilku lat…

Poniżej dwa wykresy ode mnie pokazujące (ciągle) siłę dolara.

Waluty wykorzystywane do globalnych płatności w systemie SWIFT

Podział rezerw ze względu ma waluty w ujęciu globalnym

Niger i Iran zawarły tajne porozumienie ws. dostaw uranu o wartości 56 milionów dolarówhttps://www.bankier.pl/wiadomosc/Niger-i-Iran-zawarly-tajne-porozumienie-ws-dostaw-uranu-o-wartosci-56-milionow-dolarow-8765745.html

Interesujący artykuł, ale już sam tytuł jest dla mnie małym problemem, gdyż moim zdaniem do znaczącego rozwoju BRICS+, jak dotąd nie dochodzi i wątpię, żeby, kiedykolwiek to nastąpiło. Do osłabienia dolara w przyszłych dziesięcioleciach przyczyni się po prostu rozwój gospodarczy państw południa globu i postępujące uniezależnienie od zachodu, a nie taka czy inna organizacja rożnych państw.

Prawda jest, że BRICS ostatnio powiększył swoje grono, ale nadal jest to zrzeszenie państw o bardzo niskim poziomie wzajemnego zaufania, integracji i instytucjonalizacji. Ktoś mógłby teraz słusznie zauważyć, że jest to organizacja na bardzo wczesnym etapie rozwoju i za jakiś czas wiele ze znanych nam zapowiedzi stanie się faktem. Problem w tym, że jest to mało prawdopodobne, bo kraje członkowskie niesamowicie się od siebie różnią, maja sprzeczne interesy, czy rożne relacje z krajami zachodnimi. Po pierwsze Chiny i Indie wciąż maja otwarty konflikt graniczny w himalajach, co więcej, te dwa państwa naturalnie staną się rywalami w momencie, kiedy Indie urosną w sile, podobnie jak to było pomiędzy Chinami i USA. Po drugie w BRICS+ są państwa z zupełnie odmiennych kręgów kulturowych, mentalnych i cywilizacyjnych, np. chińskich, indyjskich, arabskich, czy latynoamerykańskich, co praktycznie wyklucza jakakolwiek możliwość przyszłej integracji. Po trzecie znajdują się w nim kraje, które zwyczajnie się nienawidzą, jak np. Iran i Arabia Saudyjska, a ich niedawne „pojednanie” miało miejsce pod patronatem Chin, wiec dalszy komentarz jest zbędny. 😉 Po czwarte niektóre kraje maja świetne relacje z USA, jak np. Indie, a inne wręcz katastrofalne jak Iran, czy Rosja i wygląda na to, że w najbliższych latach niewiele się zmieni. Po piąte odnoszę wrażenie, że niektórym państwom chodzi tylko o to, żeby poszukać alternatywy do USA w roli hegemona światowego. Zważywszy na to jak Chiny bezpardonowo traktują kolonizowane w afryce kraje, czy będąca w kłopotach Rosję, owe państwa z czasem mogą dojść do wniosku, że może jednak lepiej trzymać się tego „zgniłego zachodu” niż chińskiego smoka.

Można by podać jeszcze kilka innych argumentów na poparcie mojego zdania, niemniej jednak jestem mocno przekonany, że ze względu na ogrom różnic krajów członkowskich, do rozwoju tej organizacji nie dojdzie, a mówienie o powstaniu jakiejś wspólnej waluty popartej realna wartością w postaci surowców, czy metali szlachetnych, w czasach, kiedy drukuje się na potęgę, uważam za scenariusz skrajnie mało prawdopodobny.

Pozdrawiam 😉

Mimo wszystko należy pamiętać, że USA, MFW, czy FED mają narzędzia, którymi mogą uderzyć w poszczególne państwa BRICS osłabiając ich walutę lub umacniając Dolara. Dodatkowo autor artykułu ujął to perfekcyjnie, ponieważ czytając wiele różnych artykułów i komentarzy duża cześć ludzi uważa, że za rok, dwa lub trzy dolar przestanie istnieć na rzecz np. nowej waluty BRICS, co jest zupełnym brakiem podstawowej wiedzy. Zanim dolar uległ by całkowitemu upadkowi prędzej upadł by chociażby złoty, euro czy jen japoński.

Składki ZUS idą w górę. Firmy zapłacą więcej

https://www.bankier.pl/wiadomosc/Skladki-ZUS-ida-w-gore-Firmy-zaplaca-wyzsza-skladke-preferencyjna-8764834.html

—-głosujcie na …..

W 1971 roku powiązanie dolara ze złotem zostało zerwane i USA zaczęły obawiać się, że świat straci potrzebę posiadania USD. Wtedy utworzono ideę petrodolara. Pytanie brzmi: Co teraz wymyśli USA? Jak trafnie zauważył autor artykułu, kraje należące do BRICS+ mają czasem sprzeczne interesy. I myślę, że tutaj Stany będą szukać swojej szansy. Pedro Banos w swojej książce „Jak rządzić światem” bardzo fajnie opisał jak kraje, które weszły na wyższy poziom, starają się „zabrać ze sobą drabinę” lub chociaż ją podpiłować, w taki sposób aby inne kraje nie były w stanie wejść na ten sam poziom. USA jest chyba mistrzem w tej strategii i na pewno wykorzysta to na swoją korzyść. Wszystkie kraje dbają tylko o swoje interesy, choć mam często wrażenie, że nie dotyczy to Polski. Może właśnie to dążenie, do osiągnięcia dla siebie jak największych korzyści, doprowadzi do tego, że USA uda się wepchnąć kij w szprychy nowego ładu.

@Rosja

Nowe sankcje USA nałożone na Rosję wymusiły natychmiastowe zawieszenie handlu dolarami i euro na jej wiodącej giełdzie, Moscow Exchange.

„W związku z wprowadzeniem przez Stany Zjednoczone środków ograniczających wobec Moskiewskiej Grupy Giełdowej zawieszony zostaje handel giełdowy i rozliczenia instrumentami kwotowanymi w dolarze i euro”

Posunięcie to oznacza, że banki, firmy i inwestorzy nie będą już mogli handlować żadną walutą za pośrednictwem centralnej giełdy, co zapewnia korzyści w zakresie płynności, rozliczeń i nadzoru.

„Firmy i osoby fizyczne mogą w dalszym ciągu kupować i sprzedawać dolary amerykańskie i euro za pośrednictwem rosyjskich banków. Wszystkie środki w dolarach amerykańskich i euro na rachunkach oraz w depozytach obywateli i firm pozostają bezpieczne” – stwierdzono.

Stąd też Rosjanie ruszyli na banki. Boją się oni gwałtownego spadku wartości rubla.

W tym momencie już mamy pierwsze tego skutki. Rosbank zablokował swoją stronę internetową.

Co prawda Rosbank nie jest jakimś dużym bankiem (z danych z 2020 roku był 11-stym pod względem wielkości aktywów), ale zobaczymy, jak sytuacja będzie się rozwijać.

Ciekawa wypowiedz również Jednej z osób pracująca dla dużego, nieobjętego sankcjami rosyjskiego eksportera surowców. Reuters: „Nas to nie obchodzi, mamy juana. Zdobycie dolarów i euro w Rosji jest praktycznie niemożliwe”.

Tymczasem Europejski Bank Centralny ostrzega, że sankcje wobec Rosji mogą uderzyć w euro tj. wpłynąć na udział euro w światowych rezerwach walutowych.

Trzeba było je kupić kilka lat temu. Siedem aut, które drożeją w mgnieniu oka

Trzeba było je kupić kilka lat temu, póki były tanie. 7 aut, które drożeją w mgnieniu oka (auto-swiat.pl)

Toyota GR86 w tym roku albo w przyszłym roku przestanie być sprzedawana w Europie i może ładnie trzymać cenę w następnych latach. Jest to samochód benzynowy z manualną skrzynia biegów, finansowo przystępny.

Co dzieje się z kredytem w przypadku wojny?

Co dzieje się z kredytem w przypadku wojny? (businessinsider.com.pl)

Czyli strata podwójna.

Trzoda polińska wybierająca uśmiechniętych klaunów załadowana w różne instrumenty dlużne srogo się zdziwi. Dostaną to co wybrali, Oni będą wgniatać Putina w ziemię a ich będzie wgniatać lichwiarz.

Z Niemiec do Polski trafiło ok. 3,5 tys. migrantów. Pakt migracyjny ruszył? Mularczyk: „Może tak być”

„Rzeczywiście może być tak, że pakt migracyjny już w praktyce jest wprowadzany w życie. Mimo iż formalnie jeszcze nie wszedł, to rząd Tuska ustępuje w każdej sprawie – jak i w tej – Niemcom. Nie mam żadnych złudzeń, co do tego, że nikt z tego rządu, nie będzie bronił interesu naszego kraju. I Tusk i Sikorski wiszą na klamce u Scholza, żeby objąć jakiekolwiek funkcje w przyszłości w UE, KE. Nikt nie będzie polskich granic tutaj bronił. I to jest tragedia. Ci ludzie są na łasce Niemiec

https://niezalezna.pl/polityka/z-niemiec-do-polski-trafilo-ok-3-5-tys-migrantow-pakt-migracyjny-ruszyl-mularczyk-moze-tak-byc/520045

I po Powellu:

https://www.youtube.com/watch?v=cPj3rj8Y8oE

To co chciał powiedzieć Powell przez swoje wystąpienie, tak naprawdę wie tylko on. Jest kłamcą i oszustem nr.1 w finansach jak cały FED- więc nic w tym dziwnego.

Dziwią mnie te wpisy, że to dziwne że gispodarka keci w dół a giełda w górę czyki złe informacje dla gawiedzi to dobre dla Wall Street.

To jest już norma i nie ma w tym nic dziwnego. Kasyno tak właśnie działa.

Swoją drogą pisałem, że dla kasyna jakim jest WS, wydłużający się czas do obniżki stóp, jest wydłużaniem czasu trwania hossy. Gdzie największe wzrosty na WS były historycznie największe właśnie przed terminem wyznaczonym na obniżki stóp procentowych.

Nie wolno pisać tu takich rzeczy ze wzgledu na specyfikę biznesu T21, ale zaryzykuję.

Przecietny Kowalski, bez znajomości świata finansów, elementów filozofii, behawiorystyki, pokera czy psychologii, bo o ekonomii w obecnym wydaniu może niewiedzieć nic- powinien od KAŻDEGO kasyna zwanego giełdą- trzymać się z daleka!

Paweł Drabik: Wstęp do wokeizmu!

Paweł Drabik: Wstęp do wokeizmu! – BanBye

Supermario założy się , że większość czytelników IT nie wie o co chodzi.

Przepiękna srebrna moneta NBP z wygrawerowanym bursztynem w kształcie serca –

50 zł Pamięci Rodziny Ulmów hitem tegorocznej aukcji w Monako,

podczas licytacji osiągnęła cenę 1500 euro (7 krotność ceny emisyjnej) Szykuje się nowa bańka spekulacyjna na rynku? Czas pokaże.. https://s.w.org/images/core/emoji/15.0.3/svg/1f642.svg chociaż polscy kolekcjonerzy nie mają chyba tak zasobnych portfeli. Jednakże, kilka lat wstecz również nastapiła bańka na monecie Szlak Bursztynowy, pytanie czy taka sytuacja może się powtórzyć?

W ramach ciekawostki dodaję informację o tym, jak w światowych zakupach złota plasuje się Polska. I tu niespodzianka – okazuje się, że jesteśmy tuż za podium.

Źródło: najnowszy In Gold we Trust report (strona 102).

Złoto? Ktoś to jeszcze kupuje?

😉

Bojówkara Antify podejrzana o usiłowanie zabójstwa uniknie kary? Dostała się do PE

„Ilaria Salis, włoska nauczycielka i członek bojówek Antify dostała się do PE. Prawdopodobnie immunitet unijnej poseł pozwoli jej uniknąć kary za usiłowanie zabójstwa.

„Międzynarodowa grupa lewicowych bojówkarzy m. in. Niemcy z Antify przyjechali do Budapesztu z okazji prawicowego festiwalu, gdzie napadali i linczowali na ulicy ludzi, których uznali za „faszystów”, często przypadkowych np. chłopaka ubranego w spodnie camo. Uzbrojeni w żelazne rury i pałki napadli i brutalnie pobili m. in. Bogu ducha winnych polskich turystów oraz 40-letniego mężczyznę w dzielnicy Gazdagrét. Inna ofiara lewicowych ekstremistów to László Dudog. On i jego narzeczona zostali pobici niemal na śmierć żelaznymi prętami i nożami w Budapeszcie. „To cud, że żyjemy” – powiedział pobity, który twierdzi, że w ich stroju nie było nic, co sugerowałoby, że są politycznie zaangażowani w prawicę”

Bojówkara Antify podejrzana o usiłowanie zabójstwa uniknie kary? Dostała się do PE (msn.com)

Ciekawe persony będą w tym parlamencie.

@ polityka, tańce i śpiewy oraz ich skutki

Na nagraniu udostępnionym przez organ zarządzający Partii Republikańskiej, Republikański Komitet Narodowy (RNC), widać Bidena stojącego nieruchomo podczas wydarzenia, podczas gdy inni wokół niego, w tym wiceprezydent Kamala Harris, tańczą w rytm muzyki.

Film nakręcono w Białym Domu podczas świątecznego koncertu, w którym wzięło udział 1700 osób, w tym piosenkarze Gladys Knight i Patti LaBelle oraz raper Doug E. Fresh.

Mor informejszen =>

https://www.o2.pl/informacje/co-sie-dzieje-z-joe-bidenem-wyglada-jak-zombie-7037346667883296a

https://www.hindustantimes.com/world-news/us-news/biden-brutally-mocked-after-he-appears-to-stare-at-kirk-franklin-like-zombie-during-white-house-juneteenth-concert-101718101183904.html

@dolar

Panie i Panowie, bez zbytnich podniet!

W rękach „znienawidzonego hegemona” wciąż, są dwie, ba a nawet trzy największe światowe szulernie:

– Banksterka, Wall Street i Comex.

i największa mafia na świecie (oczywiście, zaraz po Watykanie) czyli FED! 🙂

Przez najbliższe 50 lat, nie widzę dla nich wszystkich sparring partnera ! 😉

I dla tego czas zaśpiewać….;)

„Say, can you see

By the dawn’s early light

What so proudly we hailed

At the twilight’s last gleaming?

Whose broad stripes and bright stars

Through the perilous fight

O’er the ramparts we watched

Were so gallantly, yeah, streaming?…”

I właśnie nastąpił pokaz siły Wielkiego Szu w postaci danych CPI z USA!

A o 20 tej- FED zszedł! 🙂

50 lat to kawał czasu. Hegemon tak długo nie pociągnie .

Cytując forumowego klasyka @zenka:

-Uwież! 🙂

Wytrwają tyle, ile będzie to konieczne. Mają giełdę z największą kapitalizacją na świecie, największą i najlepiej wyszkoloną armię świata, mają matryce USD, mają Goldmana S & fiends i statułę wolności ! 🙂

Chociaż jeden dobrze prawi.

Telegrafem z cyfra nie wygrasz.

Ale jest plan rozpoczęty przez Rosję i realizowany przez Chiny.

My jesteśmy kluczowi w powsstrzymaniu go w pierwszym etapie. Wszystkie partie decydujące w Polsce są za.

,,i największa mafia na świecie (oczywiście, zaraz po Watykanie) czyli FED! https://s.w.org/images/core/emoji/15.0.3/svg/1f642.svg„

Są wysoko w hierarchii, ale nie najwyżej. Generalnie Wielki Babilon.

Dziękuję za bardzo dobry artykuł!

W tej całej przepychance o walutę rezerwową nie można bagatelizować zagrożenia, że może nie skończyć się tylko na ekonomicznych posunięciach. Stany wyraźnie zostają w tyle w kwestiach technologii, handlu, nawet rozwoju społecznego. Dotychczasowy hegemon z pewnością nie podda się bez walki, więc czy grozi nam kolejna (oby tylko) „zimna wojna” i podział świata na dwa obozy?

Wygląda na to, że wyzwanie już zostało rzucone, a Chiny podchodzą do tematu bardzo metodycznie, co tylko wzmacnia ich pozycję.

Wybory do Parlamentu Europejskiego pokazały, że opór wobec bzdur wymyślanych w Brukseli jest coraz większy. W poniedziałek dyskutowałem o tym ze znajomymi i wspominałem, że takie rzeczy jak np. dyrektywa budowlana uderzą w najbiedniejszych i ten pomysł w ogóle nie powinien powstać.

Minęła dosłownie chwila i okazało się, ze lewicowa europosłanka Joanna Scheuring-Wielgus nie ma zielonego pojęcia o tej dyrektywie. Nic o niej nie wie, kompletnie. Przyznała to w wywiadzie dla RMF FM.

Szkoda, że znaleźli się tacy wyborcy, którzy w niedziele umożliwili Pani Joannie ponowne wejście do PE.

Link do rozmowy: https://www.youtube.com/watch?v=CPS1IvXH_kY

Każdy kto głosuje w tym kraju, jest niespełna rozumu.

Supermario dziękuje za trafną diagnozę i w związku z tym zamierza podjąć starania o żółte papiery.

Zawsze do usług! 🙂

Coś opór wzmógł się po wybuchu wojny na Ukrainie, zatem tu raczej chodzi o szczególną klasę tych bzdur… o nie jest raczej to Zielony Ład. A swoją drogą jak przy nim jesteśmy to warto pokusić się o roast komisarza Janusza Kochanowskiego.

Dariusz Joński (Koalicja Obywatelska) — 194 tys. 109 głosów

Supermario nie będzie nawet komentował , ale zapewne w przyszłości jeszcze wiele usłyszymy i zobaczymy.

Szkoda, ze w zaistnialej sytuacji Polska nie kwapi sie do prowadzenia bardziej niezaleznej polityki. Geograficznie jestesmy w idealnym miejscu, zeby korzystac z rywalizacji Zachod-Wschod.

Tak skorzystamy.

Wyeliminujemy Rosję na naszym terenie. Skorzysta zachód.

Polska się kwapi, ale czarni magowie od setek lat osaczyli nas i ogłupiają/manipulują do woli społeczeństwem, które zaczarowane zachowuje się prawie, jak Joe Biden podczas wydarzenia z okazji Juneteenth (rocznica ogłoszenia emancypacji w Stanach Zjednoczonych)..

W środę 12 czerwca minister finansów Andrzej Domański ma przedstawić propozycję wzrostu płac w budżetówce w 2025 roku. „Dziennik Gazeta Prawna” dotarł do dokumentu resortu finansów, z którego wynika, że urzędnicy i służby mundurowe w przyszłym roku będą mogli liczyć na podwyżki pensji o 4,1 proc. „Związkowcy są wściekli” – pisze gazeta, zaznaczając, że oczekiwali oni 15-procentowego wzrostu uposażeń.

Czytaj więcej na https://biznes.interia.pl/gospodarka/news-pensje-w-budzetowce-wzrosna-jedynie-symbolicznie-zwiazkowcy-,nId,7569819#utm_source=paste&utm_medium=paste&utm_campaign=chrome

—-głosujcie na Tuska

Długoterminowo – pełna zgoda. Dominacja dolara osłabia się, a historia pokazuje, że żywot globalnej waluty rezerwowej trwa zwykle trochę ponad wiek. Tak się tylko zastanawiam nad perspektywą na najbliższe lata.

PKB krajów BRICS zbliża się niby do połowy produktu światowego, ale nie przekłada się to 1:1 na wykres dominacji walut. Sprawdziłem dane IMF: https://data.imf.org/?sk=e6a5f467-c14b-4aa8-9f6d-5a09ec4e62a4. W Q4 2023 dolar stanowił grubo ponad połowę oficjalnych światowych rezerw. Ale proponuję spojrzeć na dalsze miejsca: pobieżnie licząc, dolar wraz z pozostałymi walutami krajów Zachodu (Europa, Kanada, Japonia) stanowi ponad 90% rezerw.

Oczywiście mowa jest nie o samym USD, lecz o koszyku walut zachodnich. To całkiem możliwe, że w ciągu dekady-dwóch system petrodolara zakończy się. Ale czy w obliczu wzrostu BRICS Zachód nie dogada się tak, aby stworzyć jakąś przeciwwagę? Wiele wskazuje na to, że wdrażane będą CBDC – być może w systemie wielowalutowym, opartym na tokenach emitowanych przez różne banki centralne. Ale kto wie, może wszystko będzie opierać się wyłącznie na dolarze – z tym że już cyfrowym.

Jakiekolwiek działania zaradcze zostaną podjęte, nie zanosi się na szczególnie korzystne rozwiązania dla zwykłego obywatela, dlatego poważnie rozważać będę zakup złota w drugiej połowie roku.

Dodam jeszcze jedną rzecz, myślę że kluczową. Jeżeli nowy system oparty na CBDC stanie się faktem, to najpewniej nie będzie też już czegoś takiego, jak globalna waluta rezerwowa. Jeśli Zachód stworzy swoje CBDC, to dlaczego BRICS nie miałby stworzyć swojego odpowiednika? Dopóki podstawą rezerw walutowych jest ropa, globalna dominacja jednej waluty jest przez pewien czas możliwa z przyczyn politycznych. Waluty cyfrowej takie ograniczenie nie dotyka.

Tylko widzę małe, ale… cyfrowa waluta rezerwowa powinna być konkurencyjne funkcjonalności do kryptowalut opartych na EVM, Cosmosie czy Polkadot’cie. A to z kolei wymaga dostosowania rejestrów państwowych, które są straszliwie anachroniczne. Ponadto cyrk z PIESEL-em pokazuje, że ustawodawcy nie ogarniają koncepcji tożsamości na poziomie potrzebnym do obsługi technologii DID.

Dlatego jest to koncepcja, której realizacji spodziewałbym się w czasie 10 do 20 lat, raczej nie wcześniej. I też brałbym pod uwagę scenariusz, choć póki co nie wydaje mi się on bazowy, że jednak tendencje globalistyczne nieco wyhamują w najbliższych latach i sprawa się odwlecze, choć zapewne nie bezterminowo.

A ja podchodzę do tego bardziej sceptycznie… Estonia ogarnęła temat swoich rejestrów już bodajże w latach ’90, a w takich USA mają burdel do tej pory. Zatem za brak warunków dla państwowego crypto nie da się obardzyć deficytu w dziedzinie R&D.

..Bardzo ładnie i przejrzyście napisany artykuł…

Dodam, że:

Arabia Saudyjska dołączyła teraz do projektu cyfrowej waluty kontrolowanego przez chiński bank centralny (e-juan), Amerykanie stracili sojusznika mimo swoich „starań” czesto terrorystycznych (jak zawsze) – zgineło około 10 księciów. Atak rakietowy, który sparaliżował USS Eisenhower, również przyczynił się do utraty kontroli nad rynkiem ropy. Hutis za atakiem twierdzą, że “ jego bezprecedensowe atakowanie przez siły jemeńskie oznacza koniec amerykańskiej dominacji wojskowej nad morzem, znaczny upadek geopolityczny w amerykańskim imperium, Dziś tj.11.6.2024 oberwał kolejny okręt.

-artykuł czerstwy (jak mawiają czesi) czyli z dziś, potwierdzający prace nad platformą płatniczą BRICS

https://consolezone.pl/aktualnosci/dedolaryzacja-brics-buduje-platforme-platnicza-w-celu-ominiecia-usd/27850/

-gdzieś wyczytałem, że Sąd Najwyższy Stanów Zjednoczonych właśnie dał zielone światło 40 stanom USA, które planują emitować własne waluty zabezpieczone Au i Ag. Ów sąd Sąd orzekł: “ Stany Zjednoczone mają podwójny system bankowy, który składa się z równoległych federalnych i stanowych systemów bankowych. Ten podwójny system pozwala prywatnym bankom wybrać, czy uzyskać status od rządu federalnego, czy od rządu stanu.” Dlatego banki amerykańskie powiązane z Fedem zamknęły 79 oddziałów w ciągu zaledwie sześciu tygodni, więc łączna liczba zamkniętych oddziałów w 2024 r. Przekroczyła 400.

Interesujące… Dzięki za wpis

Kto olał referendum- przyjmie emigranta do domu:

Po tym, jak red. Aleksandra Fedorska przekazała informacje federalnej policji o ponad 3,5 tysiąca ludzi wypchniętych do Polski z terytorium Niemiec, podała kolejne szokujące informacje. Nielegalni migranci mają być mianowicie lokowani w przygranicznych noclegowniach.

https://niezalezna.pl/polityka/zero-konkretow-napiecia-rosna-sytuacja-sie-pogarsza-a-przeciez-byl-czas-na-dzialanie-przypomina-malag/519930

—-kolejne obiecanki Tuska w piach.

Bardzo dobre opracowanie.

https://secure.gravatar.com/avatar/1234708c23924c55790c142e2cbe8fae?s=64&d=mm&r=g

janwar1

od zaraz

Kaucja gwarancyjna dla operatorów platform cyfrowych będzie wynosić 1 mln zł – wynika z projektu rozporządzenia MF, opublikowanego na stronach RCL. Kaucja będzie nakładana na platformy, które nie informują o transakcjach przeprowadzonych za ich pośrednictwem.

https://www.bankier.pl/wiadomosc/1-mln-zl-kaucji-dla-firm-To-nowy-projekt-MF-dla-firm-dzialajacych-w-sieci-8763170.html

94 proc. pomp ciepła, skontrolowanych przez UOKiK, Inspekcję Handlową i Krajową Administracją Skarbową, nie spełniło wymagań formalnych; 463 urządzenia zatrzymano na granicy – poinformował we wtorek Urząd Ochrony Konkurencji i Konsumentów.

https://www.bankier.pl/wiadomosc/UOKiK-wzial-pod-lupe-pompy-ciepla-Wynik-kontroli-jest-miazdzacy-8763038.html

Dzięki za kolejny interesujący artykuł. Co ciekawe to nie tylko kraje BRICS pozbywają się UST, bo od lutego 2022 do listopada 2023 banki komercyjne w US również zmniejszyły swoje bilanse łącznie o 700 mld dolarów zawartych w UST i MBS. Ba, nawet bilans FEDu zmnieszja się dzięki QT choć FED nie sprzedaje żadnych UST na otwartym rynku tylko pozwala zapadać krótkoterminowym bonom skarbowym.

Skoro kraje BRICS nadwyżki handlowe lokują w złoto czy inne surowce to czy wystarczy ich dla każdego chętnego biorąc pod uwage, że choćby Chiny mają nadwyżkę handlową miesięcznie rzędu 70 mld miesięcznie? W maju Chiny złota oficjalnie nie kupowały, ceny niektórych innych surowców też nieco spadły zapewne przez niższy popyt w Azji. Zastanawiam się czy jakikolwiek rynek jest w stanie wchłonąć kapitał szukający 'przystani’ poza rynkiem obligacji skarbowych USA.

Wydaje mi sie, że to nie na konferencji w Bretton Woods ustalono ze uncja złota będzie miała sztywny kurs wymiany na 35 USD tylko już w 1933 przy okazji 'reform’ Roosevelta, kiedy zdewaluowano dolara wobec złota o kilkadziesiąt procent i kurs za uncje ustalono na 35 USD.

ps. American Dream, rozumiany jako szansa na dorobienie się, to chyba najpopularniejszy był przed petrodolarem.

Przystań się znajdzie… kruszce i krypto. Są jeszcze opcje nierejestrowane… takie jakie można było podziwiać w (…)Wszystkie pieniądze świata(…).

Bardziej mi chodzi o wielki międzynarodowy kapitał, który kupuje UST czy Bundy bez względu na cenę. Zobacz co stało się z obligacjami francuskimi przez ostatnie dni – oprocentowanie wzrosło prawie o 10% w 2 dni, co przy zadłużeniu budżetu państwa na 110% i sektora przedsiębiorstw (również państwowych) na prawie 150% wobec PKB spowodowało ucieczkę kapitału do niemieckich bundów, a francuskie obligi dołączają do oprocentowania obligacji PIGS. Dla nas przystań się znajdzie na pewno 🙂

Wszystkie waluty są osłabiane wg planu….

Poddany musi spłacić wszystkie kredyty zaciągnięte przez rządzących i zapłacić za ekskluzywne wydatki elit rządzących, bo IM się należy… a jak plebs nie będzie chciał płacić,, to dostanie „extrasa” i w 15 minut zmieni zdanie…

Nie da się osłabiać wszystkich walut… musi istnieć wobec, której osłabia się cała reszta.

wszystkie solidarnie osłabiają się względem złota 🙂

Tak też myślałem

oałabiane są w stosunku do czego?

Kolejna gadka o obniżeniu stóp… Czyżby na czele FED stał Glapiński, że już nie wiem, który raz kompletnie olewa się to co mówi? Zwłaszcza, że gdy jak sam Pan Autor przewiduje, że przejście z petrodalara na goldyuana spowoduje szok surowcowy… FED ma sam dolewać benzyny do ognia?

A ponadto trzeba pamiętać, że przy obecnym kryzysie zadłużeniowym będzie trudno zagospodarować środki na ew. bailout. Swoją drogą coś słuch zaginął po tym uwalnianiu rezerw ropy, które przepowiadano tutaj jakiś czas temu.