Zakład Ubezpieczeń Społecznych jest instytucją, która nie cieszy się zbyt dobrą opinią. Zarówno w mediach, jak i podczas codziennych rozmów utożsamia się ją ze wszystkimi ciemnymi stronami rządowej biurokracji. Kojarzona jest często ze słowami, takimi jak: „wyzysk”, „kradzież”, czy „przymus”. Pracodawcy krzywią się na samo wspomnienie trzyliterowego skrótu, a pracownicy wznoszą oczy ku niebu analizując “paski” z ostatniej wypłaty. Wśród wielu inwektyw okazujących niechęć do owej organizacji, często pada „piramida finansowa” lub „schemat Ponziego”. Ale czy jest to właściwe określenie?

Spis treści

Czy ZUS jest piramidą finansową?

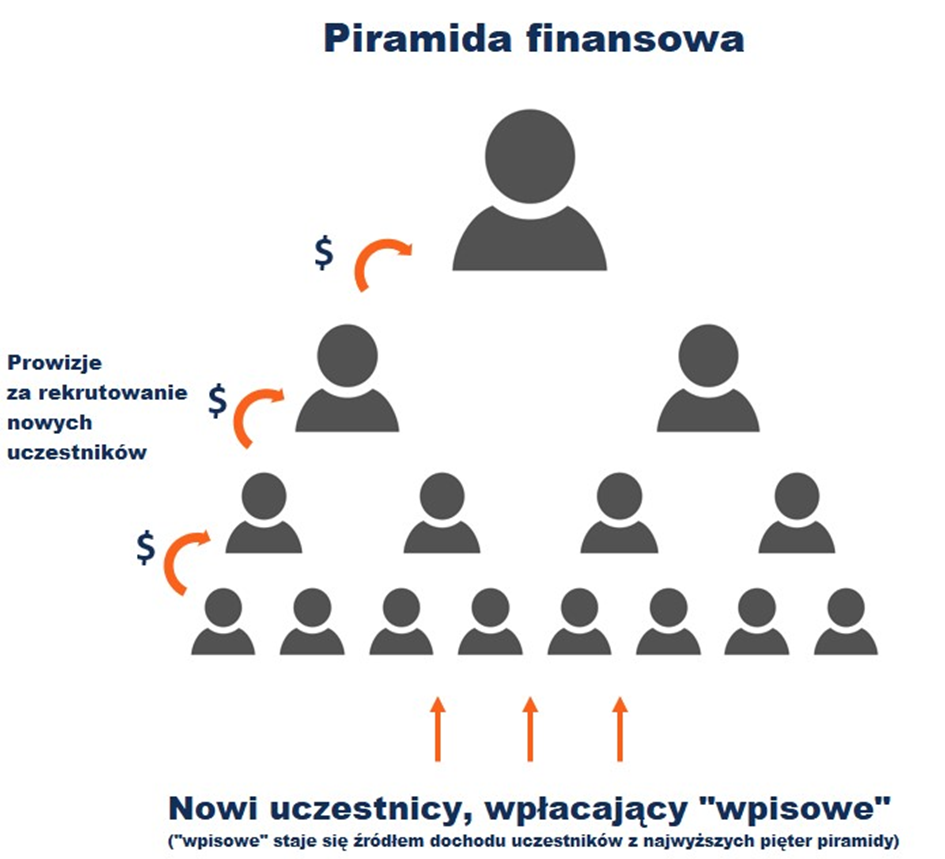

Aby odpowiedzieć na powyższe pytanie, musimy najpierw określić cechy charakterystyczne dla takiego modelu oszustwa. Cały proceder wygląda tak, jak na poniższej grafice. Na jego szczycie jest założyciel, którego zyski są zawsze największe. Pod nim budowane są kolejne piętra werbowanych uczestników, których mami się obietnicami wysokich zysków. Każda kolejna osoba na danym poziomie piramidy czerpie bezpośrednie zyski z zaangażowanych przez siebie nowych uczestników z niższych szczebli, a tylko pewną część przekazuje wyżej. Nowa osoba wpłaca więc „wpisowe”, które zostaje rozdzielone na osobę ją rekrutującą oraz jej zwierzchników, oczekując, że niebawem to ona będzie beneficjentem takiego bonusu.

Piramida finansowa upada, gdy przestają do niej przystępować kolejni uczestnicy. Zwykle następuje to relatywnie szybko. Brak wpłat od nowych ofiar odcina dopływ kapitału na wyższe piętra.

ZUS nie nakłania uczestniczących w nim ludzi do rekrutowania kolejnych. Oczywiście przystąpienie do ubezpieczenia jest dla większości pracujących Polaków obowiązkowe, jednak tym aspektem zajmiemy się w dalszej części artykułu. Zauważmy, że wysokość emerytury nie jest uzależniona od tego, ile osób przystąpiło do programu przed nami, ani ile osób zrekrutujemy. Istnienie deficytu w Funduszu Ubezpieczeń Społecznych również jest argumentem wskazującym, że ZUS nie jest piramidą finansową. Saldo piramidy finansowej nigdy nie będzie ujemne, ponieważ już sam brak nowych wpływów powoduje jej upadek. FUS zaś kontynuuje swoje funkcjonowanie, mimo dziur budżetowych.

Czy ZUS jest schematem Ponziego?

Podobnie, jak w poprzednim akapicie, również tym razem przeanalizujemy mechanizm dokonywanego oszustwa. Schemat ten jest często mylony z piramidą finansową, jednakże różni się od niej bezpośrednim wpływem twórcy na wszystkich uczestników oraz brakiem prowizji za rekrutację nowych członków. Najczęściej organizatorzy schematu Ponziego roztaczają przed uczestnikami wizję bezpiecznej inwestycji przynoszącej ogromne zwroty. Wpłaty nowych uczestników w całości trafiają do twórcy, który wcale ich nie inwestuje, lecz zatrzymuje ich lwią część. Reszta środków pokrywa wypłaty starszych uczestników, co dodatkowo uwiarygadnia oszustwo. Schemat upada, gdy straci płynność, tzn. wtedy, gdy wielu uczestników postanowi wypłacić swoje „zyski”, przekonując się, że nie są w stanie tego zrobić.

W przypadku ZUSu nie mamy do czynienia z zapraszaniem do inwestowania w celu uzyskania znaczących zysków, tylko z zabezpieczeniem środków na emeryturę. To prawda, że wpłaty (składki emerytalne) nowych uczestników, są źródłem kapitału na wypłaty (emerytury) dla starszych, ale nie jedynym. Takim dodatkowym źródłem jest państwowe dofinansowanie świadczeń emerytalnych z bieżącego budżetu. To działanie jest równoczesnym zabezpieczeniem przed utratą płynności, która prędzej czy później ma miejsce w schemacie Ponziego.

Czym jest w takim razie ZUS?

Nie jest schematem Ponziego, ani piramidą finansową – ale to jeszcze nie oznacza, że mamy do czynienia z czymś moralnie dobrym. W tym przypadku jest zupełnie odwrotnie. Ten niesprawiedliwy system opiera się na zasadzie przymusu. Zmusza więc ogromną rzeszę ludzi do inwestowania swoich oszczędności nie pozostawiając im prawa wyboru. Inwestycja ta jest, lekko mówiąc, nieopłacalna, co zostanie wykazane w dalszej części artykułu. Ponadto państwo nakazując społeczeństwu niegospodarne lokowanie kapitału, powoduje jego zubażanie. Jest to wysoce perfidne. Biedniejsze społeczności są bowiem silniej uzależnione od pomocy państwa, a więc od polityków. To oni zyskują najwięcej na ZUS-ie, ponieważ dostają narzędzie do populistycznego zdobywania głosów oraz utrzymania władzy. Bo tym właśnie są wszelkie “trzynastki”, “czternastki” i inne dodatki, za które sami płacimy. Jest to system niewydolny i niesprawiedliwy, budowany na wymuszonym zaufaniu do instytucji publicznych oraz politycznych obietnicach.

Przeczytaj również:

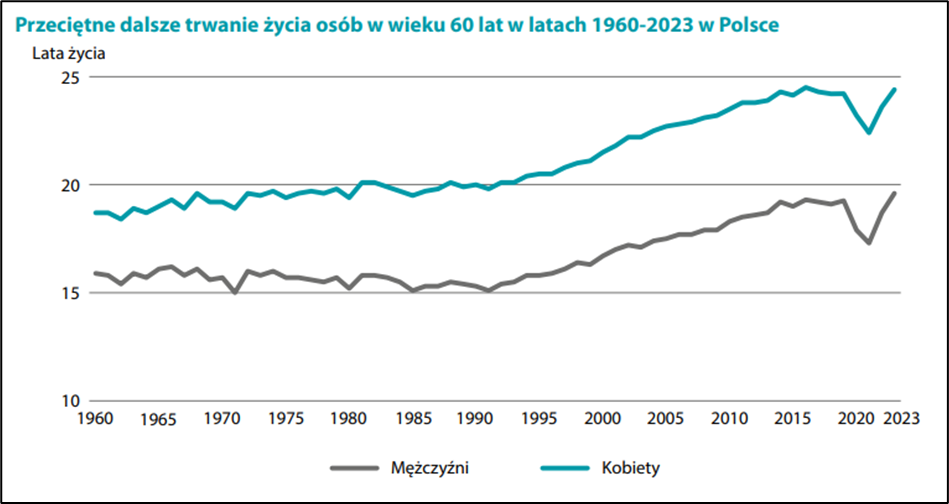

Ubezpieczenie społeczne jest w działaniu podobne do ubezpieczenia komercyjnego. Płacąc ubezpieczenie za samochód, nasz ubezpieczyciel zakłada, że nie będziemy mieli żadnego wypadku i będzie mógł nasze składki przeznaczyć na incydentalne odszkodowania, pokrycie kosztów działalności i własne zyski. Kiedy płacimy składkę emerytalną, ubezpieczyciel przyjmuje statystyczną długość życia (wykres poniżej). Część ubezpieczonych pożyje dłużej zyskując w pewnym kontekście, a część niestety nie nacieszy się emeryturą i tym samym pomoże zasilić emerytury dla tych, którzy przekroczyli statystyczną długość życia. To nie oznacza, że w ten sposób system wyrównuje swoje saldo. To niestety dopłaty z budżetu państwa pozwalają ZUS-owi na przetrwanie. Budżet państwa tworzymy zaś my – płacąc coraz wyższe podatki. Musimy więc dopłacać coraz więcej, aby system mógł nam oddać coraz mniej, co świadczy o jego niewydolności.

ZUS ma za zadanie wypłacać ubezpieczonemu obliczoną kwotę pieniędzy po osiągnięciu wieku emerytalnego. W większości przypadków zakłada się, że ubezpieczony przez czas trwania swojego życia zawodowego odprowadzał określone składki z każdej wypłaty, tworząc kapitał, który ma mu zostać zwrócony w przyszłości, a w chwili jego wpłacania posłuży do podtrzymywania ciągłości działania systemu. Ubezpieczony nie musi podejmować żadnych decyzji ani zdobywać wiedzy inwestycyjnej, aby w jakimś stopniu zostać zabezpieczonym finansowo na jesień swojego życia. Ceną za ten komfort jest brak możliwości decydowania o własnych pieniądzach. Kierowanie nimi w racjonalny sposób wymaga poświęcenia czasu na naukę, determinacji, odpowiednich cech charakteru i przyjęcia na barki odpowiedzialności za wszelkie podjęte działania i ich konsekwencje. Nie każdy człowiek jest w stanie sprostać takim wymaganiom i nie zawsze jest to spowodowane wyłącznie ignorancją.

Wysokość składki emerytalnej to 19,52% podstawy wynagrodzenia (po 9,76% płacą pracownik i pracodawca). Z czego 12,22% trafia na indywidualne konto w ZUS (I filar), a 7,3% trafia na indywidulane subkonto (II filar). Podział na te dwa filary jest przewidziany dla osób urodzonych po 1968 roku. Warto wspomnieć, że środki z subkonta są dziedziczne – nie jest to możliwe w przypadku piramidy finansowej czy schematu Ponziego. Możliwe jest również przekazywanie części środków z drugiego filaru na konto OFE (Otwarty Fundusz Emerytalny) – ubezpieczony musi jednak wyrazić taką chęć. W takim wypadku na II filar trafia 4,38%, a pozostałe 2,92% jest inwestowane w akcje, obligacje i inne instrumenty finansowe. Nie możemy jednak decydować co konkretnie będzie kupione za nasze oszczędności. Potocznie mówi się, że składka emerytalna trafia na konto ZUS, ale z formalnego punktu widzenia wędruje do FUS (Funduszu Ubezpieczeń Społecznych).

Od 1999 roku ZUS funkcjonuje w systemie zdefiniowanej składki – co to oznacza? Na wysokość naszej emerytury ma wpływ ilość i wysokość składek jaką sami zapłaciliśmy oraz przewidywany czas, przez jaki będziemy ją pobierać. Wysokość obecnie pobieranych emerytur nie jest uzależniona od wydajności pracy czy wysokości składki, jaką dziś płacą ubezpieczeni. Nie jest też zależna od liczby płatników składek, ani od liczby osób na rynku pracy, czy też od średniego wynagrodzenia w gospodarce. Pamiętajcie, że nie rozważamy tutaj siły nabywczej emerytury w momencie jej pobierania, a jedynie jej „nominalną” kwotę. Zastosowano tu cudzysłów, ponieważ w ZUS funkcjonuje mechanizm waloryzacyjny. W uproszczeniu powiększa on zapis na kontach ubezpieczonych o wielkość inflacji. Corocznej waloryzacji podlegają również obecnie wypłacane świadczenia. Jest to dobry powód dla rządu, aby oficjalna inflacja CPI była zaniżana.

Według obecnych zasad wskaźnik ten nie może przyjmować wartości ujemnych w przypadku deflacji. Mechanizm waloryzacji może jednak zostać zmieniony w przyszłości i nie możemy go brać za pewnik.

Istnieje możliwość zwiększania swojej przyszłej emerytury poprzez dobrowolne inwestowanie w ramach tzw. III filaru, co wymaga od nas powierzenia instytucjom finansowym kolejnej części comiesięcznej wypłaty. W przeciwieństwie do dwóch pozostałych filarów, środki te będą w naszym imieniu inwestowane i w pewnych przypadkach możemy decydować o kupowanych aktywach. Mowa tutaj o IKZE (Indywidualne Konto Zabezpieczenia Emerytalnego), IKE (Indywidualne Konto Emerytalne) i PPK (Pracownicze Plany Kapitałowe).

Skąd ZUS ma pieniądze?

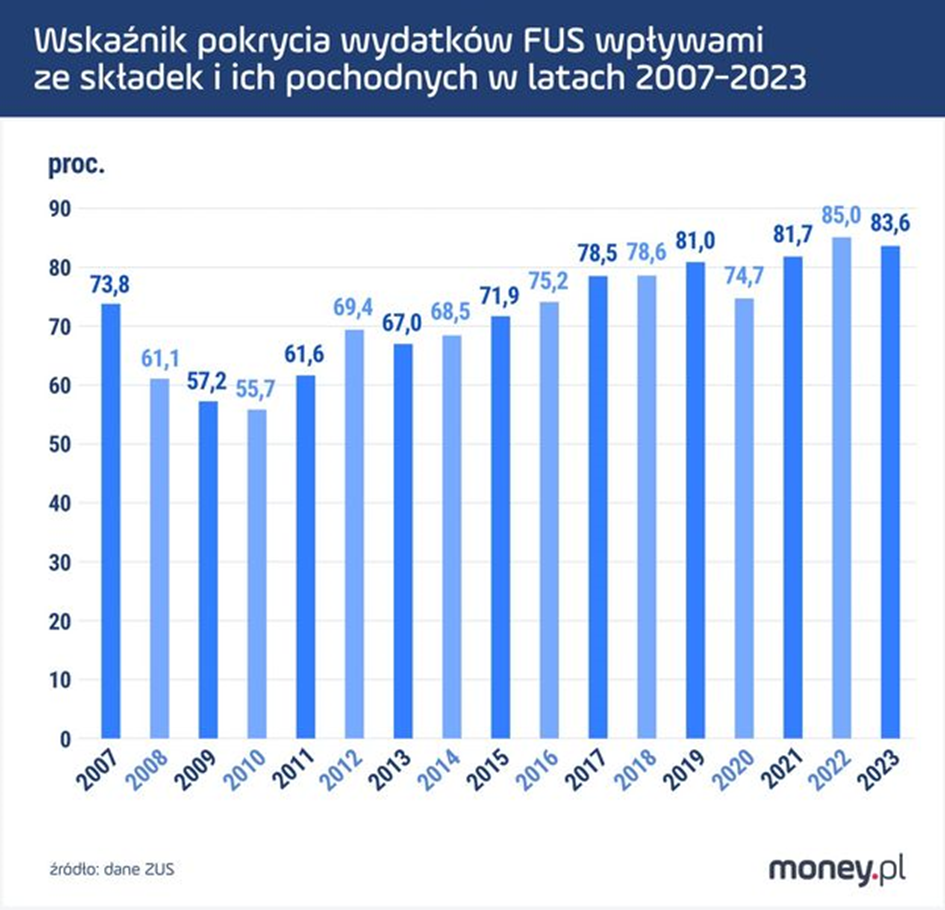

Trzonem finansowania wypłacanych emerytur jest Fundusz Ubezpieczeń Społecznych (FUS). Jego konto zasilane jest regularnie kapitałem pobieranym z wypracowanych pensji oraz od pracodawców. Ten regularny zastrzyk gotówki powinien być wystarczającym źródłem dla ZUS. Tak się jednak nie dzieje. Dlaczego? Jednym z powodów jest niż demograficzny – prowadzi on do sytuacji, gdzie aktywnych zawodowo jest coraz mniej, a emerytów coraz więcej. Zachęty ze strony polityków do przedłużania czasu życia zawodowego są więc próbą sztucznego polepszenia bilansu ZUS – w takiej sytuacji spadałaby bowiem liczba świadczeniobiorców, a wzrastała liczba czynnych zawodowo (płacących składki).

Śledząc wskaźnik pokrycia FUS na przestrzeni lat możemy zauważyć jego poprawiającą się sytuację. Wskaźnik ten mówi nam, ile procent swoich zobowiązań FUS jest w stanie pokryć z własnego budżetu. Od 2008 roku utrzymuje się trend wzrostowy z największą korektą w następstwie wybuchu pandemii w 2020 roku.

Czy ta tendencja się utrzyma? Raczej nie. Prognozy udostępniane przez ZUS na lata 2024-2028 nie napawają optymizmem, ponieważ przewidują powiększający się z roku na rok deficyt. Oznacza to, że państwo (czyli tak naprawdę podatnicy) będzie zmuszone w większym stopniu dofinansowywać budżet FUS. W 2022 r. pokrycie wydatków FUS z płaconych na bieżąco składek wynosiło 85% – brakująca część wyniosła niebagatelne 40 mld złotych, czyli aż 8% wszystkich wydatków budżetowych.

Czy ZUS może upaść?

Widmo bankructwa ZUS wraca jak bumerang przy okazji każdych wyborów i populistycznych debat. Co jednak musiałoby się wydarzyć, aby do tego doszło? W skrócie – musiałoby zbankrutować państwo. W takim wypadku bezwartościowe stałyby się również obligacje skarbowe, a polskie rynki akcji i nieruchomości doświadczyłby ogromnego kryzysu. Historia istnienia Zakładu Ubezpieczeń Społecznych sięga 1934 roku. Jego działania nie przerwała nawet II wojna światowa. W 1955 zlikwidowano ZUS, a jego zadania (na wzór radziecki) przekazano związkom zawodowym oraz Ministerstwu Pracy i Opieki Społecznej. Po 5 latach ZUS reaktywowano, ponieważ przyjęte rozwiązanie okazało się niewydolne. Od tego czasu działa nieprzerwanie pomimo zmian ustrojowych 1989 roku, reform (np.1999 roku) i kryzysów finansowych.

Nie zapominajmy, że starzejące się społeczeństwo oznacza tworzenie się dużej grupy wyborczej, dla której system emerytalny i jego działanie, będzie jednym z najważniejszych aspektów rozważanych podczas głosowania w wyborach. Politycy mając tego świadomość nie będą mogli sobie pozwolić na ignorowanie tej grupy społecznej.

Przeczytaj również:

- Jak odłożyć 14 milionów na emeryturę?

- Jak działa IKE i IKZE?

- IKE, IKZE, PPK – czy warto?

- Jak stać się bogatym człowiekiem?

Niebezpieczeństwa stojące za ZUS

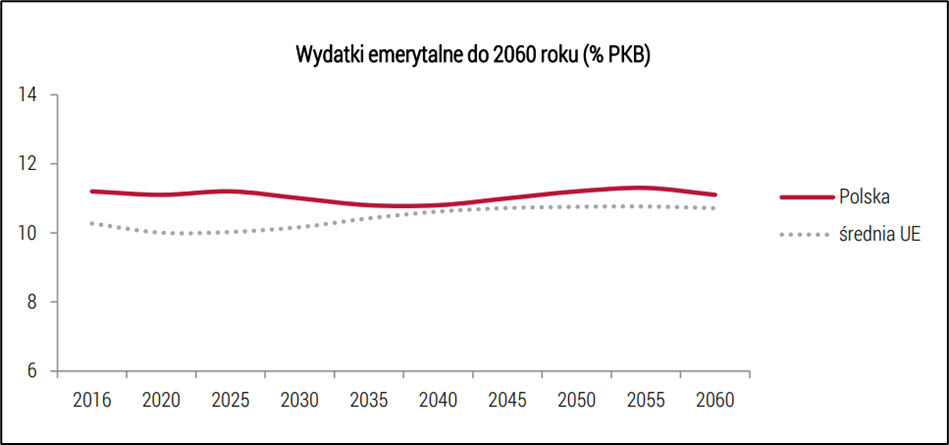

Według raportu „Czy polski system emerytalny zbankrutuje”, opublikowanego w 2019 roku przez Instytut Badań Strukturalnych, do 2060 roku wydatki emerytalne jako procent PKB, utrzymają się na podobnym do obecnego poziomie. Niestety jest to tylko pozornie korzystna prognoza i na dodatek ostatnia.

Wydatki na emerytury pozostaną na podobnym poziomie, ponieważ spadać ma wysokość świadczeń emerytalnych. Oznacza to, że miliony emerytów będzie doświadczało ubóstwa. Nie będą w stanie przeżyć korzystając tylko ze swoich emerytur. Będą zmuszeni wybierać pomiędzy opłaceniem rachunków, kupieniem żywności, a ratowaniem własnego zdrowia. Negatywnie przełoży się to również na ogólną kondycję polskiej gospodarki. To konsekwencja konieczności chronienia tego systemu emerytalnego przed upadkiem, spowodowanym pogłębiającym się kryzysem demograficznym.

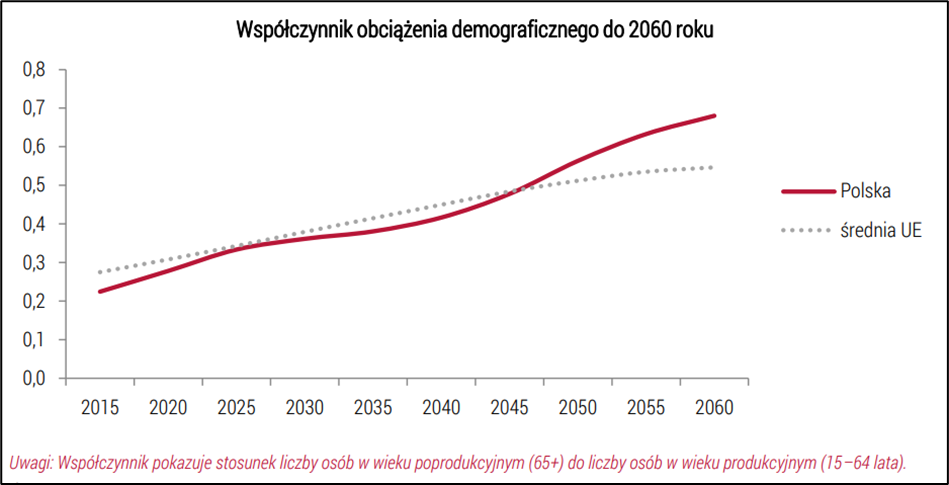

Warto wziąć pod uwagę wzrastającą przewidywaną długość życia. Według GUS w 2060 roku kobiety będą żyły średnio 5,7 roku dłużej (85,4 lat), a mężczyźni średnio 7,5 roku dłużej (78,7 lat). To ma znaczący wpływ biorąc pod uwagę ten sam wiek emerytalny. Poniższy wykres obrazuje jak będzie zmieniał się stosunek liczby osób pobierających emerytury do liczby osób płacących składki emerytalne.

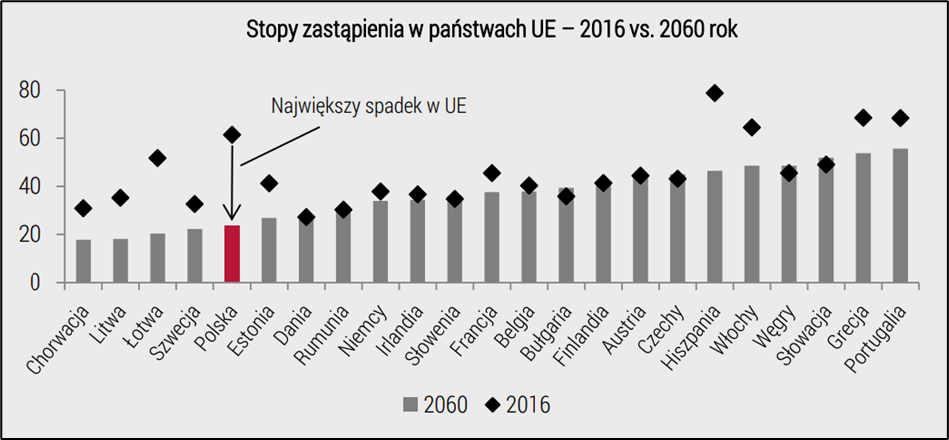

Przewiduje się, że do 2060 roku w Polsce nastąpi największy w Unii Europejskiej spadek stopy zastąpienia. Jest to wskaźnik, który mówi nam jaka będzie wysokość pierwszej emerytury w stosunku do ostatniego wynagrodzenia przed przejściem na emeryturę. Przykładowo: jeśli wskaźnik ten wynosi 20%, oznacza to, że ktoś kto ostatnią pensję pobrał w wysokości 5000 zł otrzyma zaledwie 1000 zł pierwszej emerytury.

Nieprzypadkowo użyłem takiego przykładu. Z wykresu wynika, że w 2060 roku stopa zastąpienia dla Polski ma spaść właśnie do około 20%. Trzeba powiedzieć to wprost – wobec podstawowych potrzeb starszego człowieka to będą grosze.

W 2014 roku stopa zastąpienia wynosiła 61,8%. W 2024 roku to około 53%. Tendencja spadkowa ma się utrzymywać na przestrzeni dziesięcioleci. Należy tutaj nadmienić, że stopa zastąpienia odnosi się do ostatniej wypłaty, a kapitał na koncie emerytalnym gromadzimy dłuższy czas – także wtedy, gdy nasza pensja jest o wiele niższa, niż w ostatnim roku pracy. Biorąc to pod uwagę stopa zastąpienia systemowo musi być o wiele niższa niż wypłata, do której zdążyliśmy się przyzwyczaić.

Jak rząd może ratować ZUS

Powyższy akapit budzi grozę i równolegle rodzi pytanie: jak można temu przeciwdziałać? Po pierwsze pamiętajmy, że prognozy długoterminowe są tworzone na podstawie aktualnych danych, które mogą całkowicie się zmieniać przez kolejne dziesięciolecia. Główną przyczyną zagrożeń dla omawianego systemu emerytalnego jest kryzys demograficzny oraz sposób funkcjonowania samego systemu. Ułomności ZUS-u zapewne będą mu towarzyszyć, jednak kryzys demograficzny w długim terminie może zostać zażegnany, chociaż dziś trudno jest nam to sobie wyobrazić.

Rząd również może swoimi staraniami ratować działanie ZUS i dla przeciętnego obywatela jest to fatalna wiadomość, ponieważ wiąże się ona albo z obniżeniem wielkości świadczeń, albo ze zwiększeniem podatków. Oto lista przykładowych rozwiązań:

- podniesienie wieku emerytalnego, czyli mówiąc wprost – oszukanie obywateli, którym w momencie rozpoczęcia przez nich pracy, oferowano niższy wiek emerytalny,

- zmiana algorytmu obliczania emerytur tak, aby obniżyć ich wielkość, czyli w efekcie absurdalnie niskie emerytury,

- zmiana lub wycofanie mechanizmu waloryzacji, czyli w efekcie absurdalnie niskie emerytury,

- zmiana systemu składkowego (podwyższenie składek), czyli zwiększenie skali przymusu,

- objęcie systemem składkowym większej liczby osób. czyli okradanie ludzi na jeszcze większą skalę na rzecz niewydolnego systemu.

Czy emerytura z ZUS się opłaca?

Aby to rozważyć musimy być świadomi co wpływa na wysokość pobieranej emerytury. Jak wspomniane zostało wcześniej – na kwotę naszej emerytury wpływa liczba składek i ich wysokość, zdeponowana w czasie trwania naszego życia zawodowego. Tworzy to pewien kapitał, który dzielony jest przez oczekiwaną długość życia. Długość ta liczona jest jako średnia wartość dla całej populacji, nie dla każdego z osobna. Sporządza się je w oparciu o dane o zgonach w poszczególnych grupach wiekowych. Co roku dane na ten temat publikuje Główny Urząd Statystyczny. Tak przyjęty sposób obliczania świadczenia jest niekorzystny dla mężczyzn, ponieważ statystycznie żyją oni krócej, a na emeryturę przechodzą o 5 lat później, względem kobiet. Powinni więc pobierać wyższe emerytury, jednak obecny system nie rozróżnia płci.

Sprawdźmy, jaki kapitał uzbiera osoba traktująca ZUS jako swój główny plan emerytalny. Poczynione zostały następujące założenia:

- Płeć: kobieta (przypadek korzystniejszy dla ubezpieczonego)

- Pierwsza pensja: 7824 zł brutto (średnie wynagrodzenie w Polsce w 2024 roku)

- Roczny wzrost wynagrodzenia: 4%

- Roczna inflacja: 2,5%

- Ilość lat przepracowanych: 42 (18-60)

Ostatnia pensja takiej osoby wyniosłaby 33 184 zł brutto, a jej pierwsza emerytura 10 520 zł – czyli nawet nie 1/3 swojej wypłaty z poprzedniego miesiąca. Zgromadzono by w ZUS kapitał w wysokości 3 180 184 zł (składki + ich waloryzacja) z czego 1 921 022 zł pochodziłoby z wpłat. Pozostałe 1 259 162 zł to zarobek wynikający z waloryzacji. Oznacza to roczny zysk na poziomie około 1%. Dla porównania średnioroczna stopa zwrotu dla złota za ostatnie 42 lata wynosi ponad 7%. Metale szlachetne to nie jedyna alternatywa. Można inwestować w obligacje indeksowane inflacją, nieruchomości mieszkalne lub usługowe, akcje spółek dywidendowych. Rozważać można nawet banki ziemi – czyli inwestycję polegającą na kupowaniu samych gruntów. To dość bezpieczne lokowanie swojego kapitału, ponieważ ciężko jest ukraść prawo do gruntu.

Podsumowanie

ZUS nie wykazuje cech typowego oszustwa. Przywodzi raczej na myśl wyłudzenie, ale na większą skalę niż znane nam piramidy finansowe czy schematy Ponziego. Jedna decyzja rządu może zmusić nowe rzesze Polaków do udziału w tym narodowym marnotrawieniu. Jego działanie wykorzystuje zaufanie do państwa polskiego, podobnie jak do złotówki czy obligacji skarbowych. Głębsza analiza tworzy obraz wadliwie zaprojektowanego systemu finansowego. Systemu, który tylko miejscami działa sprawiedliwie.

Warto sobie zdać sprawę, że analizowane ubezpieczanie emerytalne jest skrajnie niewydolne. Emerytury, które nam zaoferuje nie będą pozwalały na godne życie. W związku z tym powinniśmy już dziś zadbać o to, aby samodzielnie oszczędzać pieniądze i inwestować je w rozsądny sposób.

Celem tego artykułu jest rozwianie pewnych mitów oraz omówienie faktów. Chociaż odgórnie narzucony przymus przystąpienia do ZUS w pierwszym odruchu słusznie bulwersuje, po pewnej refleksji, możemy wpaść na jeden z niewielu powodów racjonalnie go tłumaczących. Przymus ten zapewnia bowiem gwarancję ciągłości działania systemu, który dla pewnych ludzi jest jedyną alternatywą. Dlaczego? Ponieważ nie każdy jest w stanie samodzielnie oszczędzać na swoją emeryturę. Życie pisze różne scenariusze. Można paść ofiarą oszustwa, zachorować, ulec wypadkowi, nie z własnej winy popaść w długi, itp. Jako inwestorzy staramy się je przewidzieć różne sytuacje i na nie przygotować. Co jednak z ludźmi, którzy nie są nawet świadomi czyhających niebezpieczeństw?

Argument o niesprawiedliwej formie zbiorowej odpowiedzialności jest po części zasadny. Z drugiej strony – życie w demokratycznym państwie niesie za sobą konieczność pomagania dla dobra ogółu. Musimy jednak uzmysłowić sobie, że wad obecnego systemu emerytalnego jest znacznie więcej, niż zalet z niego wynikających. Bieda, którą kreuje przewyższa pod każdym względem tą, której zapobiega.

Plany emerytalne czerpiące z I i II filaru to za mało. Pełnią rolę bardziej dodatku do emerytury niż gwarantującego godną starość jej trzonu. Obawa przed zbyt niskimi świadczeniami emerytalnymi jest więc uzasadniona. Czy posiadanie takiej wiedzy niesie za sobą pewną odpowiedzialność? Być może rolą świadomych ludzi jest informowanie pozostałych. Rozmawiajmy z rodziną i bliskimi nam ludźmi – mówmy, np. o IKE, czy IKZE. Dzielmy się wiedzą, którą mamy, a być może pomożemy budować lepszą rzeczywistość. Przede wszystkim jednak – sami starajmy się być przykładem dla innych. Edukujmy się, inwestujmy, uświadamiajmy.

P.S.

Z racji długości artykułu, nie miałem możliwości, aby dogłębnie omówić temat ZUS z perspektywy przedsiębiorców. Nie ulega jednak wątpliwości, że w większości są oni pokrzywdzeni w tak działającym systemie. Prowadzenie firmy to ciężka praca i dodatkowo wiąże się z podejmowaniem ryzyka. Jednocześnie składki w przypadku przedsiębiorców rosną z roku na rok. Na końcu większość z nich i tak będzie mogła liczyć jedynie na minimalną emeryturę.

Ciekawy artykul i ciekawe komentarze. Zastanawia mnie ze nikt nie poruszyl tematu jawnej niesprawiedliwosci jaka jest rozny wiek emerytalny dla kobiet i mezczyzn. Ostatecznie wg. Konstytucji wszyscy obywatele (i obywatelki;) sa rowni. Rozumiem ze roznica wynikala z zaszlosci historycznych (za czasow PRL). Ale jest najwyzszy czas zeby to zmienic. Zastanawiam sie jak mozna podejsc do tematu. W normalnych demokracjach mozna zebrac podpisy, zorganizowac referendum, ktorego wyniki sa potem umocowane prawnie przez parlament.

Zrownanie wieku emerytalnego jest konieczne. Obecny stan prawny jest niesprawiedliwy. Czy ktos wie jak mozna podejsc do tematu? Nie mowie ze rowny wiek ma obowiazywac od stycznia 2025, ale niech inicjatywa sie ruszy, i z czasem przyniesie wyniki.

Generalnie jakim trzeba być durniem żeby wierzyć, że Amerykanie doradzają i w ogóle robią cokolwiek bezinteresownie.. a w Polsce sami wierzący.. zresztą to samo inne kraje…

Aha.

Myślę że większość wie że za pracę dostajemy wynagrodzenie.

No może Polacy mają bardziej rozwinięty system pomocy za Free co inni mogą wykorzystać. Czy ja im karze być dobrym sanarytaninem.

Fiksujesz na punkcie tej Ameryki i przegrywasz.

ZUS – system emerytalny, piramida finansowa, a może coś innego?

Ktoś kiedyś podwyższył Vat z 22 na 23%. Opozycja była oburzona. Normalny, zdroworozsądkowo myślący człowiek pomyślałby, że dziś w Polsce albo jest 23% Vat i rządzą ci sami albo opozycja 22% Vatowców. Nic bardziej mylnego. Dali się nabrać? Ktoś kiedyś wprowadził składkę zdrowotną od dochodu. Normalny, zdroworozsądkowy myślący człowiek pomyślałby, że albo w Polsce Polacy płacą składkę zdrowotną od dochodu i rządzi ta sama partia albo opozycja i tej składki nie ma. Jeśli już ktoś jest bardziej kreatywny i odprowadza te 9% jałmużny od większych dochodów to dlaczego nie ma być traktowany priorytetowo w kolejce? Wszyscy po równo? Kurwa, ale gówno.

Jest jeszcze jeden aspekt dotyczący ZUS, który nie został poruszony – renty, świadczenia rehabilitacyjne itp.

Oby nikt nie musiał się o nie starać.

Dopóki nie usłyszałem o tym co się tam dzieje od znajomej, która ma problemy neurologiczne (powodują min. niekontrolowane drętwienia w różnych częściach ciała, a lekarze od kilku lat nie są w stanie stwierdzić co jest przyczyną) to nie miałem świadomości jaka to jest patologia.

Z jej opowieści wynika, że lekarze orzekający (mam nadzieję, że nie wszyscy, choć wątpię) to ludzie niekompetentni, którzy potwierdzają decyzję kolegów i koleżanek nie zapoznając się z dokumentacją medyczną. Walka o świadczenie to jak walka z wiatrakami, przez co człowiek, który nie może pracować czuje się dodatkowo upokarzany. Co więcej, sprawy przeciw ZUS blokują sądy.

Zastanawiam się dlaczego nikt niczego z tym nie robi. Czyżby chodziło o wątek finansowy – może pracują tam niekompetentni lekarze, ale nie trzeba im dużo płacić? Tylko, że pensje urzędników ZUS to nie całkowity koszt jaki ponosi państwo za sprawą funkcjonowania tego systemu (czytaj my, podatnicy).

Kupujący otwierają szampana! PRZEWAGA PODAŻY nad popytem! Deweloperzy w TARAPATACH! Amanda Postolska

Kupujący otwierają szampana! PRZEWAGA PODAŻY nad popytem! Deweloperzy w TARAPATACH! Amanda Postolska

Paradoksalnie rynek nieruchomości może być powiązany z rynkiem metali szlachetnych.

Mamy „normalniejsze ” władze w Polsce więc jest szansa że nie będą pompowac długiem co by ucywilizowalo rynek nieruchomości w Polsce po największym pobiciu cen przez ekipę od długu.

Kolejne ATH na złocie – czy to jest dobra okazja na sprzedaż kruszców?

Kolejne ATH na złocie – czy to jest dobra okazja na sprzedaż kruszców?

Wraz ze wzrostem cen złota i widocznie ponadprzeciętną chęcią realizacji zysków ze strony tzw. ulicy jeden z dilerów wystąpił z takim oto orędziem’:

Kolejne ATH na złocie – czy to jest dobra okazja na sprzedaż kruszców?

Wielce Czcigodny diler poza obniżonymi cenami poniżej spot na złoto również to samo uczynił ze srebrem. Czyżby przewidywał podobne ruchy i na tym metalu. Na razie platyna trzyma się w skupie ponad spot , ale wynika to zapewne z małej ilości bulionu wprowadzonego na rynek .

Dzień dobry wszystkim,

Kilkanaście dni temu za rekomendacją ze strony użytkownika Supermario (dzięki!) zapoznałem się z książką „Wielka Konfiskata” Davida Roggersa Webba.

Zastanawiam się, czy ekipa ITT miała okazję zapoznać się z tą publikacją. Wydana przez FijorPodolskiPress w tradycyjnej wersji papierowej, ale dostępna także bezpłatnie w formie ebooka (także po polsku) na stronie http://www.thegreattaking.com

Przyznaję, że lektura mnie zmroziła, bo wśród głównych wniosków jest taki, że istnieje prawodawstwo w myśl którego przy zaistnieniu pewnych szczególnych okoliczności, nasze jako inwestorów prawo do instrumentów finansowych, którymi operujemy na rynku, może być postawione w znak zapytania. Istnieje specjalna grupa „uprawnionych do zabezpieczenia”, która na wypadek finansowego kolapsu miałaby pierwszeństwo przed wszelkiego rodzaju drobnicą, a stopień zabezpieczenia aktywów obecnie oscyluje w granicach 2-3% i potencjalnie tyle byłoby do odzyskania na wypadek totalnego wysypania się systemu. Wkleję tutaj kilka znamiennych cytatów, które szczególnie mnie zastanawiają i każą się zastanawiać, jaka jest faktyczna pozycja przeciętnego Kowalskiego, Smitha czy Johnsona, na wypadek, gdyby system faktycznie miał się wysypywać.

„Od swego zarania, a więc już ponad cztery wieki temu, zbywalne instrumenty finansowe były wszędzie uznawane przez prawo za własność osobistą (być może dlatego nazwano je „papierami wartościowymi”). Może to być dla ciebie szokiem, ale tak już nie jest”

„Zasadniczo wszystkie papiery wartościowe „posiadane” przez społeczeństwo na rachunkach powierniczych, w planach emerytalnych i funduszach inwestycyjnych są obecnie traktowane jako zabezpieczenie leżące u podstaw kompleksu instrumentów pochodnych, który jest tak duży – o rząd wielkości większy niż cała globalna gospodarka – że na świecie nie ma wystarczającej ilości czegokolwiek, co mogłoby go zabezpieczyć. Iluzja zabezpieczenia jest ułatwiona dzięki stokrotnemu łańcuchowi hipotek, w którym to samo bazowe zabezpieczenie klienta jest wielokrotnie wykorzystywane przez szereg zabezpieczonych nim wierzycieli. I to właśnie ci wierzyciele, którzy rozumieją ten system, zażądali pewnego dnia jeszcze większego dostępu do aktywów klientów jako formy zabezpieczenia.

Jest już pewne, że w wyniku implozji „bańki na wszystkich aktywach” zabezpieczenie zostanie zamiecione na ogromną skalę. Hydraulika do tego celu jest już gotowa. Ustanowiono pewność prawną, że zabezpieczenie może zostać przejęte natychmiast i bez rewizji (kontroli) sądowej przez podmioty opisane w dokumentach sądowych jako „klasa chroniona. Nawet wyrafinowani inwestorzy profesjonalni, którzy zostali zapewnieni, że ich papiery wartościowe są „odsegregowane” (lub oddzielone) od innych aktywów, nie będą chronione.

To szeroko zakrojone planowanie było wdrażane i prowadzone przez dziesięciolecia. W jakim celu? Właśnie dlatego, żeby można było obalić prawo własności. Zaczęło się w Stanach Zjednoczonych od zmiany Jednolitego Kodeksu Handlowego (UCC) we wszystkich 50 stanach. Mimo iż wymagało to wielu lat wysiłków, można to było zrobić po cichu, bez ustawy Kongresu.

Oto najważniejsze fakty:

* posiadanie papierów wartościowych jako własności zostało zastąpione nową koncepcją prawną „uprawnienia do zabezpieczenia”, które jest roszczeniem umownym zapewniającym bardzo słabą pozycję w przypadku niewypłacalności dostawcy rachunku

* wszystkie papiery wartościowe są przechowywane w niesegregowanej puli. Papiery wartościowe wykorzystywane jako zabezpieczenie, także i te, których wykorzystanie zostało ograniczone, też są przechowywane w tej samej puli

* wszyscy posiadacze rachunków, w tym także ci, którzy zabronili wykorzystywania swoich papierów wartościowych w formie zabezpieczenia (zastawu), muszą zgodnie z prawem otrzymać jedynie proporcjonalny udział w pozostałych aktywach

* „ponowna windykacja” czy re-windykacja tj. odebranie własnych papierów wartościowych w przypadku niewypłacalności puli, jest całkowicie zabroniona

* emitenci, tj. dostawcy kont, mogą legalnie pożyczać znajdujące się w puli papiery wartościowe w celu zabezpieczenia własnych transakcji i finansowania

* „bezpieczna przystań” zapewnia zabezpieczonym wierzycielom pierwszeństwo dostępu do puli połączonych papierów wartościowych przed innymi posiadaczami rachunków”

To, że media kreują przed nami Matrix i rozmaite iluzje, nie ulega wątpliwości – ale czy faktycznie tkwimy w nim tak bardzo, że mało kto jest świadom dziś istnienia pewnych prawnych konstrukcji mogących w mig obalić dotychczasowe wyobrażenia pozornie tylko o finansach, ale w wymiarze praktycznym – właściwie całej rzeczywistości?

Ciekaw jestem, jaka jest Wasza opinia na ten temat i czy zgłębialiście to zagadnienie.

Co tutaj się zastanawiać kiedyś będzie wusypanie się systemu bo zawsze jest A jako że już tak było wiele razy wystarczy sprawdzić kto stracił i kto zyskał i jak to się odbyło.

Najprawdopodbniej podmiotami uprawnionymi do bail-inu będzię piątka największych banków w USA. FED powie, że to niezbędnę dla ratowania stabilnosci systemu finansowego. Według mnie ten plan jest utopijny ponieważ powoduje transfer majątku do zbyt wąskiego grona. Jeśli stracii 99,9% populacji to znaczy, że stracą również urzednicy wyższego szczebla, bez ich poparcia żadna władza nie przetrwa. Jeśli wybuchnie wojna domowa to resorty siłowe odmowią pacyfikacji ludności cywilnej. Nikt nie będzie walczył za tych którzy wywłaszczyli ich z majątku całego życia.

Metale.

Twarde waluty.

Trochę nieruchomości.

Kryptowaluty.

Akcje

Może akcje firm użyteczności publicznej.

Wartościowe przedmioty.

Itp

Krótkie pozycję i inwestycje w Dług ale tutaj trzeba wiedzieć kiedy.

Boicie się to dzielimy majątek na części i określony procent na różny typ. Pewne rzeczy są nieprzewidywalne dlatego jedno straci więcej drugie mniej A jeszcze inne zyska.

https://www.youtube.com/watch?v=WHRJ693MDZM&ab_channel=CoolBuzzTV

https://www.youtube.com/watch?v=5WmPDH31N3g&ab_channel=Firstpost

Pełny VAT na SREBRO w Polsce? Strzał we WŁASNĄ STOPĘ!

Pełny VAT na SREBRO w Polsce? Strzał we WŁASNĄ STOPĘ!

I co na to powie Wielce Czcigodny Lech ?

Srebro jako wehikuł inwestycyjny nie zasługuje na ulgi podatkowe…

Ciekawe czy pozostali inwestorzy z IT mają podobne zdanie.

Nie jestem inwestorem IT… więc nie ma żadnych pozostałych.

jaki jest kontekst tej notatki ? ktoś z naszych na froncie napisał ?

Nie trzeba być geniuszem od finansów aby wiedzieć że choćby przez samą demografię

z zusu za jakieś 20 lat to będzie „… i kamieni kupa”.

Ja w 2017 przeszedłem z JDG na ZOO i wypłacam sobie pensję 250 zł miesięcznie ,

więc zus wynosi mnie 99,23 zł miesięcznie. Oczywiście w statusie spółki trzeba

uwzględnić zapis że można udzielać nieodpłatnej pracy na rzecz spółki. i tyle.

Można też spółce podnajmować nieruchomość, auto czy jakiś sprzęt i od tego jest 8,5% bez zusu.

Lub jeżeli spółce wcześniej się udzieliło pożyczki to powoli ją sobie spłacać. Legalnie i uczciwie.

W artykule brakuje pewnej istotnej informacji, kosztów obsługi systemu które są gigantyczne.

Ile osób zatrudnia ów zus ? bo to jest koło 50 000 !! i za minimalną bynajmniej nie robią,

plus bizancjum nieruchomości, kosztów takich jak obsługa informatyczna,

niegospodarność, flota samochodów itp.

Aha, no i warto wkalkulować aktualną sytuację geopolityczna,

bo jak anglosasi wkręcą nas w maszynkę do mielenia mięsa na Ukrainie to

może się okazać że państwo i jego finanse tego eksperymentu nie przetrzymają.

A państwo już ledwo zipie biorąc pod uwagę deficyt finansów publicznych na przyszły rok.

Najłatwiej będzie oskubać najsłabszych, czyli emerytów.

„lepiej to już było…” emeryturki nie tylko pod palmami nie będzie, ale nawet pod gruszą.

@ Andrzej Szkałuba

„Celem tego artykułu jest rozwianie pewnych mitów oraz omówienie faktów.”

Świetnie, jednak warto byłoby przy okazji nie tworzyć/powielać innych mitów wbrew faktom. Np to:

„Jego działanie wykorzystuje zaufanie do państwa polskiego”

Funkcjonowanie ZUS nie ma nic wspólnego z zaufaniem, jest wyłącznie efektem przymusu. Przymus wyklucza zaufanie i odwrotnie.

„To dość bezpieczne lokowanie swojego kapitału, ponieważ ciężko jest ukraść prawo do gruntu.”

Prawo może i ciężko ukraść, ale również ciężko je wyegzekwować w sytuacjach spornych (i to też trwa). Poza tym, to bardzo łatwy cel do opodatkowania.

„Przymus wyklucza zaufanie i odwrotnie.”

Nie jest to regułą. Zależy to od tego jak jesteś wytresowany.

Pogadaj z ruskiem gdzieś na neutralnym terenie.

Jeżeli ktoś ufa ZUS, to po co go zmuszać do płacenia składek? Przymus jest właśnie dlatego, że ludzie tego zaufania w system generalnie nie mają. Starają się go exploitować ile się da, ale nie należy tego mylić z zaufaniem.

Przymus zawsze wyklucza zaufanie. Jak można ufać z przymusu? Masz głęboki problem z logicznym myśleniem. Polecam terapię.

Zaufanie z przymusu sam sobie wymyśliłeś. Nigdzie czegoś takiego nie napisałem.

Negując zdanie „Przymus wyklucza zaufanie i odwrotnie” napisałeś to może nie bezpośrednio ale pośrednio 😉

To jest daleko idąca nadinterpretacja, wynikająca wprost z tego jak Ty postrzegasz ten problem. Ja nie mam z tym nic wspólnego.

Ogólnie rzecz biorąc macie Panowie rację, ale są sytuacje, w których nie musi wcale tak być.

Żeby z tresowanym ruskiem nie gadać, pierwszy przykład z brzegu.

Zasady ruchu drogowego. Za ich nieprzestrzeganie możemy iść nawet na wiele do więzienia, a jednak w większości im ufamy i trudno sobie bez nich życie wyobrazić.

Ale to nie jest przymus. Ludzie dobrowolnie zdają egzaminy na różne kategorie. Nie z przymusu tylko dobrowolnie. Nikt nie zmusza do uczestniczenia w ruchu drogowym, można jeździć przez pola. Przymus byłby wtedy, gdyby ludzi, którzy nie chcą uczestniczyć w ruchu drogowym na siłę zmuszano do uczestniczenia w takowym.

Dobra, dobra. Zusu też nie musisz płacić. Kto Ci każe pracować?

Nikt mi nie każe pracować. Ja lubię pracować ale oni każą mi płacić Zus. Rozumiesz różnicę?

Ty tak na poważnie?

Ja lubię sobie pojeździć autem po Marszałkowskiej, a tu ktoś mnie zmusza do jakiś kursów, egzaminów i zatrzymania się na czerwonym świetle.

Nie. Nie rozumiem różnicy i nie mam pojęcia gdzie ją widzi Twój logicznie myślący umysł.

A Ty zrozumiałeś co napisałem? Można jeździć przez pola rowerem. Ale jak chcesz po Marszałkowskiej to co się dziwisz, że trzeba mieć kurs?

Możesz sobie pracować ile tylko zapragniesz. Nikomu nic do tego, ale jak chcesz swoją pracę sprzedawać, to co się dziwisz, że musisz płacić ZUS?

Mówisz jak socjalista Gomułka. A myślałem, że jesteś nowoczesny. Dlaczego muszę płacić Zus?

W kontekście. Z tego samego powodu co musisz zrobić kurs.

Jedno z drugim nie ma nic wspólnego.

Wyjaśnij, bo nie pojmuję.

Rozmawiamy tu w pewnym kontekście.

Bez kontekstu, to jeżeli byłbym dyktatorem, to zlikwidował bym ZUS z dnia na dzień.

Zlikwidowałbym pisze się łącznie. Dobrze, że nie jesteś dyktatorem bo „zlikwidował byś” wszystkie kopalnie na terenie tego kraju. Ledwo potrafisz pisać po polskiemu a się za polską gospodarkę bierzesz.

Nie bądź małostkowy.

Nie zlikwidowałbym kopalni. Zaprzestałbym ich dotowania i zlikwidowałyby się same.

Straciłeś wątek. Rozmawiamy tu o zaufaniu nie zaś o reformie ZUS.

Jestem za dobrowolnym ZUS dla przedsiębiorców, ale zdaje sobie sprawę, że to nie ma znaczenia z której kieszeni mi tą kasę ukradną, dlatego jestem za likwidacją tego przybytku.

Nie, nie straciłem wątku. Chodzi o wykluczenie pewnych schematów. Społeczeństwo dziś karmi się iluzoryczną dobrowolnością, po której następuje przymus. Na tym jest zbudowany cały obecny system. Chęc reformy Zus wynika z niczego innego jak coraz większego braku zaufania społeczeństwa do tego czegoś. Coś jeszcze mam dodać?

Dobrze, że utworzono na forum możliwość uczestniczenia w 1 wątku jednocześnie nie zaśmiecając forum bo chętnie podywaguję z Tobą w ten słoneczny dzień. Jeśli lubisz tak wszystko rozbierać na czynniki pierwsze to podam pierwszy przykład z rzędu jak dobrowolność i zaufanie pociąga za sobą przymus. Ty jako specjalista od PV powinieneś o tym doskonale wiedzieć. Nadawali dotacji na paneliki, chuj że i tak za drogo zapłacili ale jak dają dotacje to jak nie brać? Chuj z tym, że widziałem na dachu dwuspadowym po 20 paneli na północnej stronie. Niech sobie wieszają nawet w oborze pod dachem. Ale dlaczego za ich dobrowolność ja mam teraz płacić bo elektrownie w szczytach nie uchwycą tych promieni słońca? Uprawiasz tutaj zaawansowaną filozofię ale fajnie byłoby jakby była z tego jakaś wartość dodana dla czytelników. Panele solarne to rewelacyjny wynalazek tak uważam tylko dlaczego nie robi się audytu rocznego? Można to zrobić we własnym zakresie bez problemu. Pomiar całoroczny z PV zestawić z dobowym z instalacji x 365. Okazałoby się, że siano wpakowane w 18 niepotrzebnych z 20 paneli można byłoby wpakować w Bannery po 100Ah, połączyć to równolegle + kilka bezpieczników +przetwornica, dołożyłbym jeszcze XY-CD63L . Jeśli ktoś nie lubi strat z przetwornicy to można i na 12V jechać. Im niższe napięcie tym mniejszy pobór. Ale kogo dziś obchodzi pobór skoro i tak za rozrzutność płaci się solidarnie? Przez to co zrobili ludzie myślą, że PV to szajs a nie do końca. Wszak chodziło o ubranie w te szaty ulicy tak jak zawsze się ubiera szczególnie na górkach. Sprzedać jak najwięcej. Fotowoltaika na emailu, w telefonie i na ambonie. Ciągle czekam na Twoje typy z parkietu.

Trzeba zawsze pamiętać o proporcjach.

Na dotacje do PV poszło raptem 4 mld. Na dotacje kopalń z 300 mld i końca nie widać.

Nikt tych kopalni nigdy nie dotował, bo tak bardzo lubi górnictwo. W Polsce 57% energii elektrycznej wytwarzane jest z węgla. Jeszcze całkiem niedawno było to 80%. Chodzi tylko o niezależność energetyczną. Żeby zamknąć te nierentowne kopalnie należało zmniejszyć generację elektrowni węglowych. PV świetnie się do tego nadaje. Cała jej generacja, to w konsekwencji nie spalony węgiel.

Moim zdaniem dotacje do PV tylko nieznacznie wypaczyły ten rynek. Jeżeli ktoś płacił za instalację 50k, a dotacji dostawał 5-6k, to nie to go do tego skłaniało.

Największe wypaczenie zrobił nierynkowy charakter zasad na jakich odbywało się wprowadzanie energii do sieci. Zmiany jakie nastąpiły w 2012 r nieco ucywilizowały te zasady, aczkolwiek tym razem na niekorzyść właścicieli instalacji co jest jawną dyskryminacją. Można postawić elektrownię np 2 GW i sprzedawać z niej energię po cenie rynkowej, a Kowalski ma limit i wszystko co wprowadzi do sieci powyżej niego zostaje skradzione. Coraz więcej ludzi mówi, że w chuju ma wprowadzanie energii do sieci, twierdząc, że oszustów nie będzie sponsorować. Montują „smart meter” i nawet nie zgłaszają takiej instalacji.

No nieee….

Przepisy ruchu drogowego nie są od tego, aby im ufać, ale aby ich przestrzegać pod groźbą kary.

Nie ma to nic wspólnego z zaufaniem. O czym najlepiej świadczy fakt, że miażdżąca większość kierowców te przepisy nagina gdzie tylko się da. Zapewne sporo też wielu niuansów z przepisów nie zna i nawet nie wie, że je łamie. To nie ma nic wspólnego z zaufaniem.

Nie mam zamiaru się o to dochodzić. Jeżeli tak uważasz to ok.

Nie wiem co rozumiesz przez zaufanie. Jeżeli ja jadę i widzę znak że jestem na drodze z pierwszeństwem przejazdu nie zatrzymuję się na skrzyżowaniu, żeby sprawdzić, czy oby ktoś we mnie nie wiedzie. Ufam, że nikt we mnie nie wjedzie i jadę dalej na przód. Na tym według mnie polega zaufanie do tych przepisów.

A nie mówili Ci o zasadzie ograniczonego zaufania na drodze i o tym, że przepisy przepisami, ale po pierwsze należy obserwować co robią inni uczestnicy i stosownie reagować?

Mówi.

No to przemyśl jeszcze raz swoją koncepcję zaufania. Tak do przepisów drogowych, jak i ZUS.

Ok

@ Andrzej Szkałuba

Świetny artykuł.

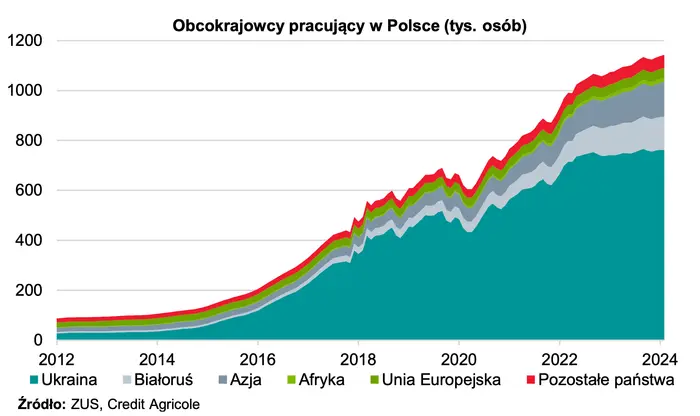

Sytuację mogą nieco poprawić migranci, zresztą już to robią.

Dodam od siebie jeszcze dwa punkty w rozdziale „Jak rząd może ratować ZUS”, które postuluję tu od lat.

Likwidacja ZUS rozpisana na 50 lat. Począwszy od nowych roczników wchodzących na rynek pracy wiek emerytalny dla nich powinien zostać podnoszony o 6 miesięcy, z sukcesywnie malejącą składką, co nowy rocznik. Oczywiście doprowadzi to w konsekwencji do dużego deficytu, ale żeby pozbyć się tego wrzodu we w miarę wyważony sposób zawsze będzie musiało zapłacić za to społeczeństwo. Za wrzód też płaci i nie jęczy.

Pochodną tego sposobu jest podnoszenie wieku emerytalnego, który i tak prędzej czy później urodzi się sam z siebie, ponieważ przechodząc w wieku 65 lat na emeryturę będzie nas stać na waciki. Zatem każdy będzie pracował dopóki będzie w stanie.

Drugim sposobem jest, uzależnienie wysokości emerytury od wpłat do systemu potomków. Każdy nowy rocznik wchodzący na rynek pracy, oraz część roczników już na nim będących powiedzmy do 30 roku życia będzie pobierał emeryturę w wysokości wpłat do systemu i dzieci i wnuków jeżeli dzieci by zmarły. W okresie przejściowym, część składki musiałoby zasilać dotychczasowy system. Nie istniałby po jakimś czasie wiek emerytalny jaki znamy. Wyznaczony byłby on momentem wejścia na rynek pracy potomka. Byłby to ultra pro prokreacyjny system.

„Sytuację mogą nieco poprawić migranci, zresztą już to robią.”

Chwilowo poprawią , a później obciążą . Oczywiście pozostałe koszty generowane przez migrantów ponosi społeczeństwo , Receptą jest nie migracja tylko automatyzacja i emerytura obywatelska dla nowych roczników.

Dziękuję za ciekawe spostrzeżenia. Rzeczywiście migranci coraz silniej zasilają Fundusz Ubezpieczeń Społecznych, jednak należy pamiętać, że stają się tym samym, jego potencjalnymi beneficjentami w przyszłości. Być może zostaną w Polsce na jesień swojego życia. Możliwe też, że zdecydują się wrócić do swoich ojczyzn, a wtedy nasze PKB będzie na tym stratne.

Pańskie pomysły są warte rozważenia i przeliczenia. Oba mają plusy i minusy, nad którymi trzeba się zastanowić. Temat bowiem jest bardzo skomplikowany i jedocześnie wrażliwy – ponieważ dotyka całej populacji. Jedno jest pewne – obecny system jest niewydolny i wymaga zmian, dlatego każdy kreatywny pomysł jest na wagę złota.

Supermario oglądał ostatnio w zakładzie produkującym palety zautomatyzowaną linię . Do końca czynnika ludzkiego nie dało się wyeliminować , ale rozwiązanych zostało wiele problemów.

Zautomatyzowana produkcja, rozwiązuje problem alienacji pracy. Fundamentalny problem zidentyfikowany przez Marksa. Od tego momentu to burżua, będzie alienowany od swojej działalności. Tego nie przewidział.

Robotnik zostanie wyzwolony, bo już nie będzie potrzebny. Nawet ruchy nożyczek w gabinecie fryzjerskim będą sterowane przez AI. Z czasem pewnie fryzjer przybierze postać androida, z którym będzie sobie można tylko miło pogawędzić.

Niech supermario się dobrze zastanowi i odpowie na zasadnicze pytanie.

supermario się dobrze zastanowi i odpowie na zasadnicze pytanie.

Co będzie motywacją burżua?

„. Nawet ruchy nożyczek w gabinecie fryzjerskim będą sterowane przez AI. Z czasem pewnie fryzjer przybierze postać androida, z którym będzie sobie można tylko miło pogawędzić.”

Robotyzacja jest opłacalna i pożądana w przypadku czynności powtarzalnych na dużą skalę. W przypadku fryzjerów pod warunkiem , że wszyscy będą posiadali jedną fryzurę. Najszybciej i najtaniej będzie na łyso , ale pewnie kobietom to się nie spodoba, Do poplotkowania AI też się raczej nie nadaje.

Pomijając, że AI zrobi każdą fryzurę nawet najbardziej wymyślną i poplotkuje jak zajdzie taka potrzeba, to supermario nie odpowiedział na zasadnicze pytanie, która to odpowiedź jest podstawą działania przyszłego systemu proponowanego przez

supermario nie odpowiedział na zasadnicze pytanie, która to odpowiedź jest podstawą działania przyszłego systemu proponowanego przez  supermario .

supermario .

A może przyjmowanie analfabetów bez kwalifikacji i chęci do pracy , Supermario doda z wielkimi oczekiwaniami na dobrobyt bez pracy , będzie lepszą podstawą działania przyszłego systemu ? A może najlepszym pomysłem byłby powrót do średniowiecznego systemu cechowego ?

„Rzeczywiście migranci coraz silniej zasilają Fundusz Ubezpieczeń Społecznych, jednak należy pamiętać, że stają się tym samym, jego potencjalnymi beneficjentami w przyszłości.”

Dokładnie tak samo jak nieurodzeni Polacy.

„Możliwe też, że zdecydują się wrócić do swoich ojczyzn, a wtedy nasze PKB będzie na tym stratne.”

Zgadza się. Znam wielu Polaków, którzy wracają do ojczyzny np. z USA ponieważ system zdrowotny wydaje się im o wiele lepszy.

Znajomi Supermaria wracają z Kanady ponieważ w ich miejscowości dzieci jedynie z 4 rodzin nie mają problemów z identyfikacją płci. Szkoła reszcie porobiła w głowie fixum dyrdum.

#Czysta energia

Bloomberga: Smart money mocno przeciwko czystej energii, jednocześnie stawiając na paliwa kopalne. 5-bilionowy „przemysł” funduszy hedgingowych ma długie pozycje netto w ropie, gazie i węglu i krótkie pozycje netto w bateriach, energii słonecznej, pojazdach elektrycznych i wodorze. Według Bloomberga, zarządzający funduszami doszli do wniosku, że wiele zielonych inwestycji nie przyniesie tak szybkich ani tak wysokich zwrotów, jakich się spodziewali.

W kluczowym sektorze energii słonecznej w trzecim kwartale liczba krótkich pozycji netto przewyższyła liczbę długich pozycji w przypadku 77% firm, co stanowi ogromny wzrost w porównaniu z zaledwie 33% w pierwszym kwartale 2021 r. Fundusze hedgingowe obawiają się głównie tego, że całkowita dominacja Chin utrudnia zachodnim rywalom nabrać rozpędu.

Nic dziwnego. Wszędzie tylko nadprodukcja. To dobry prognostyk w innowacyjności. Może CEO w Europie wreszcie zrozumie, że to nie są żarty.

Podaż rośnie nie wskutek wzrostu produkcji , ale wskutek malejącego popytu będącego wynikiem pauperyzacji ludności.

W omawianej branży podaż rośnie akurat w skutek wzrostu mocy wytwórczych.

Wszystkie systemy emerytalne to piramidy? większość upada w kryzysie , państwowe raczej nie…?

Partnerami BRICS są od dzisiaj :Turcja, Kazachstan, Uzbekistan, Algieria, Białoruś, Boliwia, Kuba, Indonezja, Malezja, Nigeria, Tajlandia, Uganda i Wietnam.

Czyli kolejne ponad 0,7 mld mieszkańców ziemi i kolejne 5-7% PKB?

Dziękuję za komentarz. To ciekawa uwaga. Trzeba jednak rozpatrzeć, czy wspomniane upadające systemy emerytalne działają wolnorynkowo, bo jak wiemy, państwowe przetrwają każde zawirowanie, gdyż będą ratowane pieniędzmi podatników.

W USA wiele systemów emerytalnych utrzymują bezpośrednio firmy i w 2008 r wiele z nich zostało po prostu wyzerowanych… dlatego obecnie większe instytucje emerytalne zabezpieczają się lokując duże depozyty fizycznego srebra w skarbcach w Delaware…

Delaware? W tym symbolu transparentności?

REKORD KOALICJI 15 PAŹDZIERNIKA. Czy Polsce grozi BANKRUCTWO? dr Artur Bartoszewicz

REKORD KOALICJI 15 PAŹDZIERNIKA. Czy Polsce grozi BANKRUCTWO? dr Artur Bartoszewicz

NIEMCY I UKRAINA WYROLOWAŁY POLSKĘ?! Szokująca teoria Ziemkiewicza

NIEMCY I UKRAINA WYROLOWAŁY POLSKĘ?! Szokująca teoria Ziemkiewicza

Jak ktoś obecnie myśli na poważnie o emeryturze niech sobie zafunduje co najmniej 4 dzieciaków i włoży trochę wysiłku aby dobrze je wychować.

Panie Andrzeju, specjalnie się zalogowałem żeby napisać ten komentarz. Świetny artykuł! – jeden z niewielu merytorycznych na tym blogu. Mam nadzieję że to zapowiedź powiewu świeżości w IT, które niestety od dłuższego czasu degraduje się w populistyczny agregator.

Pozdrawiam!

Bardzo dziękuję za tak miłe słowa. Jest to największa nagroda za coś w co włożyłem wiele starań. Pragnę również zapewnić, że w mojej ocenie zespół Independent Trader tworzą świetni fachowcy o nieszablonowym podejściu i otwartych umysłach. Wzajemnie się inspirujemy i sobie pomagamy. Często wyniki naszych działań są wypadkową wielu przeprowadzonych rozmów wewnątrz Teamu lub bezpośrednim wpływem kolegów i koleżanek. Proszę z nami zostać, a zapewniam, że jeszcze nie raz Pana pozytywnie zaskoczymy. Pozdrawiam serdecznie!

Energy Flues kurs tragedia.

Często widzę Twój komentarz powtarzający się 🙂 Jaki kurs EF będzie Ciebie satysfakcjonował?

około 30% wyższy, choć trochę podobny do innych spółek uranowych.

A kredyty frankowe nie były kredytami… Po co na tym portalu takie mądrości? Jak już chcecie w to się bawić to weżcie na tapetę WIBOR, bo to jeszcze jakąś użyteczność tam ma.

A tak na prawdę to bardziej o notkę zasługuje shock and ave jaki spadł na ekonomistów wraz z danymi o sprzedaży detalicznej za wrzesień. Czyżby polski efekt Sahm?