Drodzy Czytelnicy,

w kolejnym odcinku serii „Poznaj GPW” postanowiłem wziąć pod lupę programy emerytalne (IKE, IKZE oraz PPK), które mają pomóc nam w uniknięciu bądź też obniżeniu podatku Belki. Czy te programy mają sens? Co trzeba zrobić, aby nasze zyski z giełdy nie były opodatkowane? Jakie są limity wpłat? Czy nasze środki zgromadzone w tych programach mogą zostać przejęte przez państwo?

Na wszystkie te pytanie starałem się odpowiedzieć w tym odcinku. Mam nadzieję, że zawarte w nim informacje pomogą Wam wyrobić sobie zdanie na temat programów emerytalnych. Z kolei na końcu odcinka znalazła się informacja dotycząca osób z największymi budżetami, dla których wymienione programy są zdecydowanie zbyt ograniczające ze względu na niski limit wpłat.

Poniżej znajdziecie również wersję tekstową.

Miłego oglądania!

Spis treści

Zapewne większość z Was kojarzy, że w Polsce od zysków kapitałowych pobierany jest tzw. podatek Belki w wysokości 19%. Jest to element, który znacząco wpływa na nasz ostateczny wynik inwestycyjny. Istnieją jednak rozwiązania, które pozwalają ten podatek obniżyć bądź też nie płacić go wcale. Są to różnego rodzaju programy emerytalne, które mają zachęcić Polaków do tego, aby inwestować swoje środki długoterminowo z myślą o emeryturze, a w zamian za to nagrodą ma być obniżenie podatku Belki lub całkowity jego brak. Oczywiście główną motywacją do stworzenia takich programów był fakt, że z czasem emerytury wypłacane przez ZUS będą coraz niższe w stosunku do kosztów życia.

Zamierzam najpierw opowiedzieć Wam nieco o tych programach, a następnie przejść do pytania, które jest kluczowe dla wielu świadomych inwestorów. Pytanie to brzmi: czy środki zgromadzone w nowych programach emerytalnych mogą z czasem zostać przejęte przez państwo?

Jest to kwestia niezwykle istotna, zwłaszcza jeśli przypomnimy sobie historię środków z OFE. Możecie być zatem pewni, że odniosę się do tego tematu. Najpierw jednak sprawdźmy, jak działają poszczególne programy wprowadzone przez państwo.

IKE oraz IKZE – jak to działa?

Indywidualne Konto Emerytalne (IKE) oraz Indywidualne Konto Zabezpieczenia Emerytalnego (IKZE) to dwa programy, w przypadku których możemy samodzielnie inwestować środki, a jednocześnie mamy szansę uniknąć podatku Belki.

Zarówno w przypadku IKE, jak i IKZE możemy inwestować w tysiące akcji, jak również w ETF-y czy obligacje. Wszystkie transakcje możemy wykonywać poziomu konta maklerskiego.

Z pozoru zatem oba programy wyglądają podobnie atrakcyjnie. Jeśli jednak zagłębimy się w szczegóły, to zobaczymy, że różnice są naprawdę duże. Pora zatem porównać IKE oraz IKZE.

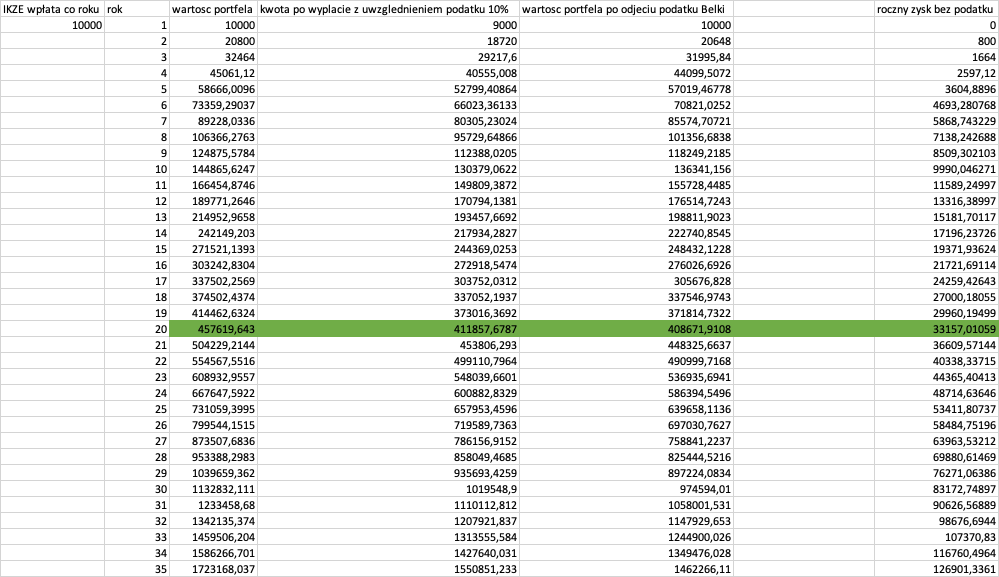

Z roku na rok możemy wpłacać na konta IKE oraz IKZE coraz wyższe środki. W przypadku IKE jest to 3-krotność średniego wynagrodzenia, a zatem w trakcie 2025 roku możemy wpłacić 26 019 złotych.

Szukasz narzędzia, które pomoże Ci zasymulować Twój portfel IKE albo IKZE? Z łatwością odtworzysz go w naszej aplikacji Portfeo. Zyskaj kontrolę nad swoimi finansami!

Z kolei dla IKZE limit wynosi 1,2-krotność średniego wynagrodzenia, czyli w przypadku 2025 roku jest to 10 407 złotych.

Co trzeba zrobić, aby skorzystać z ulgi podatkowej?

IKE daje nam możliwość całkowitego uniknięcia podatku Belki. Zarówno od zysku ze sprzedanych aktywów, jak również od otrzymanych dywidend. Aby tak się stało, muszą zostać spełnione dwa główne kryteria:

– wpłacamy środki na konto IKE minimum w 5 różnych latach kalendarzowych,

– trzymamy środki na koncie IKE do 60. roku życia.

Nie musimy wypłacać po 60-tce od razu całej kwoty. Możemy wypłacić część, a reszta będzie dalej dla nas pracować.

Co stanie się, jeśli jednak wypłacimy pieniądze szybciej? Po prostu zapłacimy 19-procentowy podatek Belki od zarobionych środków.

Z kolei w przypadku IKZE wszystko jest bardziej skomplikowane. Wpłaty na konto obniżają Twój dochód w danym roku i niewątpliwie jest to zaleta. Pozostałe elementy wypadają już jednak gorzej niż IKE.

A mianowicie w przypadku IKZE podatek od zysków może zostać maksymalnie obniżony do 10%. Stanie się tak jeśli:

– wpłacamy środki na konto IKZE minimum w 5 różnych latach kalendarzowych,

– trzymamy środki na koncie IKZE do 65. roku życia.

Jeśli jednak chcielibyśmy wypłacić środki z konta IKZE przed 65. rokiem życia, to musimy wyciągnąć całą kwotę naraz. Te pieniądze powiększą dochód, który przyjdzie nam opodatkować w danym roku, a to wiąże się z pewnym niebezpieczeństwami. Po pierwsze kwoty mogą być na tyle duże, że wpadniemy w drugi próg podatkowy (obecnie jest to 32%). Po drugie zaś, stawki podatkowe do tego czasu mogą ulec zmianom.

Widać zatem wyraźnie, że IKZE to znacznie ostrzejsze kryteria, a jednocześnie mniej elastyczności. Ostatecznie każdy z nas mając np. 50 czy 55 lat może znaleźć się chociażby w sytuacji, w której będzie musiał przejść jakis zabieg. Mowa tutaj zresztą nie tylko o nas samych, ale także o naszych bliskich. W takiej sytuacji w przypadku IKE po prostu wypłacamy część środków i płacimy podatek od ewentualnego zysku, a reszta pieniędzy może dalej pracować. Nie tracimy szansy na niższe opodatkowanie zysków.

W przypadku IKZE tak naprawdę jedna wpłata przekreśla wszystko. I jeszcze w takiej sytuacji musimy się martwić czy wypłacone środki nie podwyższą przesadnie naszego dochodu.

Przeczytaj również:

PPK – czy to się opłaca?

Miliony Polaków od kilku lat odkładają na swoją emeryturę również za pośrednictwem Pracowniczych Planów Kapitałowych. I zapewne wiele osób nawet nie pamięta, że posiada takie środki. Wynika to głównie z faktu, iż PPK działa zupełnie inaczej niż IKE czy IKZE – a mianowicie środki są automatycznie potrącane z wynagrodzenia po czym trafiają do różnych instytucji, które zajmują się ich inwestowaniem. A zatem uczestnicy PPK nie muszą tak naprawdę robić nic, a i tak uczestniczą w tym programie.

Zamierzam przekazać Wam najważniejsze informacje o PPK, abyśmy mogli potem wspólnie porównać ten program do IKE oraz IKZE.

Jak działa PPK?

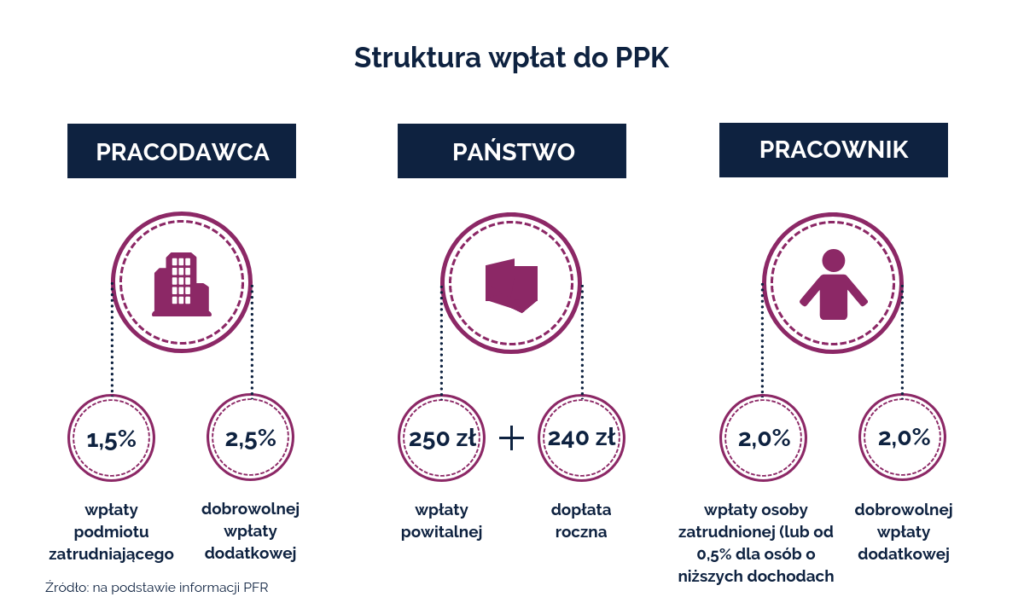

Wpłaty w ramach Pracowniczych Planów Kapitałowych składają się z trzech elementów:

– wpłaty od pracownika (jest to 2% wynagrodzenia brutto),

– wpłaty od pracodawcy (jest to 1,5% wynagrodzenia brutto),

– oraz tzw. dopłaty od państwa (240 zł rocznie), ale tutaj tradycyjnie trzeba przypomnieć, że państwo nie ma żadnych swoich pieniędzy, a więc mówimy po prostu o pieniądzach zebranych w podatkach.

Dodatkowo pracownik oraz pracodawca mogą dobrowolnie powiększyć swoje wpłaty do PPK.

Można zatem w dużym uproszczeniu powiedzieć, że w przypadku milionów Polaków zarabiających po kilka tysięcy brutto miesięcznie, do PPK trafiają zazwyczaj kwoty rzędu 200, 300 czy 400 złotych. A precyzyjniej – trafiają one do konkretnych instytucji (np. funduszy inwestycyjnych), które są wybierane przez poszczególnych pracodawców. Warto w tym miejscu zaznaczyć, że ogólne koszty zarządzania w przypadku tych wszystkich instytucji zazwyczaj nie przekraczają 0,5% w skali roku, co nie jest ani niskim, ani też jakoś wyjątkowo wysokim poziomem.

Zapewne część z Was zastanawia się w tym momencie czy faktycznie każda firma musi przystąpić do PPK. Otóż system działa w ten sposób, że generalnie z automatu zakłada się, iż wszyscy pracownicy trafiają do tego programu. Aby stało się inaczej, przedsiębiorca musi zebrać pisemne oświadczenia od wszystkich pracowników, o tym, że rezygnują z uczestnictwa w tym programie. Ale żeby było śmieszniej, to po 4 latach pracodawca musi powtórzyć tą samą procedurę i ponownie upewnić się, że nikt z pracowników nie jest zainteresowany PPK.

W jaki sposób PPK inwestują środki?

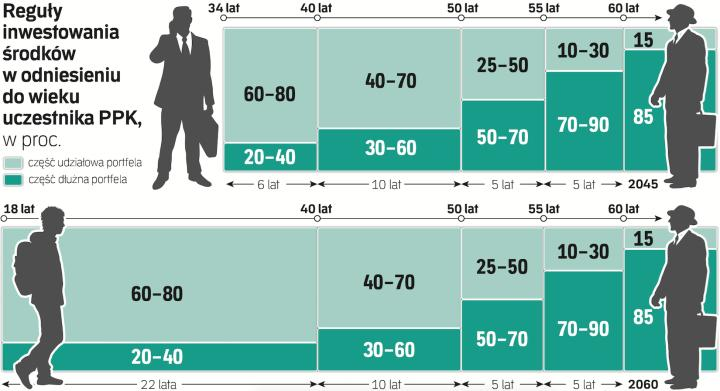

Bardzo istotnym elementem w odniesieniu do PPK jest to, w jaki sposób są inwestowane środki uczestników programu. Ostatecznie w IKE oraz IKZE decydujemy o tym sami. Z kolei w PPK dzieje się to automatycznie.

Generalnie inwestycje dzielone są na dwie kategorie.

Pierwsza z nich to instrumenty dłużne, czyli mamy tutaj na myśli przede wszystkim obligacje. Ta część postrzegana jest jako bardziej bezpieczna, choć w praktyce wcale nie musi taka być.

Druga kategoria to instrumenty udziałowe, czyli przede wszystkim akcje. Ta część postrzegana jest jako dużo bardziej zmienna i ryzykowna.

Konkretne proporcje obu kategorii w portfelu zazwyczaj są uzależnione od tego w jakim wieku jest uczestnik programu i ile pozostało mu do emerytury. Na tej podstawie przydziela się poszczególne osoby do funduszu zdefiniowanej daty.

W przypadku młodszych osób, obligacje stanowią mniejszą część portfela, a akcje większą. U starszych osób te proporcje są odwrócone.

Uczestnicy programu mogą zdecydować o tym, aby te proporcje zostały nieco zmienione w taki sposób, aby bardziej odpowiadały ich preferencjom. Wówczas taka osoba jest po prostu przenoszona do innego funduszu zdefiniowanej daty.

Nie zmienia to jednak faktu, że uczestnicząc w PPK nie mamy wpływu na konkretne aktywa jakie trafiają do portfela.

Co trzeba zrobić, aby skorzystać z ulgi podatkowej?

Zgodnie z założeniami, zyski wypracowane poprzez PPK mogą zostać całkowicie wyłączone z opodatkowania. Aby tak się stało, muszą zostać spełnione bardzo konkretne kryteria.

Samo trzymanie całości środków do 60. roku życia jeszcze nie gwarantuje sukcesu. Po „sześćdziesiątce” musimy dostosować się jeszcze do specyficznego harmonogramu wypłat. A mianowicie 25% środków możemy wypłacić od razu, a pozostałe 75% możemy otrzymać w 120 ratach, wypłacanych co miesiąc.

Jeśli wiec uznamy, że po 60. urodzinach chcemy wypłacić całe środki zgromadzone w PPK, to zapłacimy od nich standardowo podatek 19%.

Dodatkowo, jeśli przed emeryturą zechcemy wypłacić część pieniędzy, to nie mamy takiej możliwości. Musimy od razu wypłacić całość, oczywiście płacąc podatek Belki.

Przyznaję, że ktoś pomyślał o wspomnianym przeze mnie wcześniej scenariuszu, czyli poważnej chorobie. W takim przypadku można wyciągnąć 25% środków, a reszta wciąż bierze udział w programie. Szkoda tylko, że ten poziom wypłaty w tak skrajnej sytuacji jest bardzo niski.

Tak naprawdę 100% środków można wyciągnąć tylko w jednym przypadku – kiedy jest to wkład własny na mieszkanie. Wówczas musimy po prostu zwrócić tą samą kwotę do PPK na przestrzeni kolejnych 15 lat.

Jak wygląda wypłata z PPK? Ile realnie otrzymujemy?

Pewnie się domyślacie, że wcześniejsza wypłata środków z PPK to też nie jest taka prosta matematyka. Gdybyśmy mieli tak po prostu otrzymać środki wpłacone przez nas i pracodawcę, a potem zapłacić od tego podatek Belki, to byłoby zdecydowanie za pięknie.

W praktyce wygląda to tak, że kiedy wypłacimy środki z PPK przed 60. rokiem życia, to dzieją się trzy rzeczy:

– środki pochodzące z naszych wpłat, czyli potrącone z naszego wynagrodzenia, trafiają w 100% do nas, ale trzeba pamiętać, że wypracowany zysk zostanie pomniejszony o 19% podatku,

– środki pochodzące z wpłat pracodawcy zostaną podzielone i 30% trafi do ZUS, natomiast 70% trafi bezpośrednio do nas (jeśli te 70% środków przyniosło zysk, to znów płacimy podatek Belki),

– dopłaty od państwa przepadają.

A zatem wartość środków zgromadzonych w PPK może znacząco się różnić od tego, co otrzymamy, jeśli zdecydujemy się na wypłatę mając 50 czy 55 lat.

Przeczytaj również:

- Jak odłożyć 14 milionów na emeryturę?

- ZUS – system emerytalny, piramida finansowa, a może coś innego?

- Jak działa IKE i IKZE?

- Jak stać się bogatym człowiekiem?

Co jest najlepszym rozwiązaniem?

Pora podsumować IKE, IKZE oraz PPK i odpowiedzieć na pytanie: który z tych programów warto wybrać? Dodam od razu, że moja analiza nie poruszyła każdego szczegółu związanego z tymi programami. Miała raczej na celu pokazać Wam te najważniejsze elementy, abyście mieli przynajmniej podstawową wiedzę.

Moje odczucia są takie, że jedynie IKE jest programem stosunkowo prostym, a jednocześnie dającym realne szanse na całkowite pominięcie podatku Belki. W przypadku IKZE zarówno granica wieku jest przesunięta wyżej, jak i same zasady są bardziej skomplikowane. A w przypadku wcześniejszej wypłaty kapitału – w zdecydowanej większości przypadków IKE jest lepszym rozwiązaniem.

Jeśli zaś chodzi o PPK, to granica wieku ponownie spada do 60. roku życia, ale nie mamy możliwości wypłacenia wszystkich środków naraz. Musimy podzielić to na dekadę. Z mojej perspektywy jednak najgorszą rzeczą w przypadku PPK jest fakt, że nie mamy wpływu na to jakie aktywa trafiają do portfela. I myślę, że moje zdanie podziela zdecydowana większość osób, które interesują się tym, co dzieje się z ich pieniędzmi. PPK nie buduje u Polaków świadomości co do stanu ich portfela i podejmowanych decyzji inwestycyjnych. Co najwyżej stanowi częściowe zabezpieczenie na przyszłość.

Dlatego też gdybym posiadał środki w PPK, to prawdopodobnie wypłaciłbym je natychmiast, po to, aby zainwestować je na własnym koncie. Niewykluczone, że część z tych pieniędzy trafiłaby na konto IKE, ponieważ jest to jedyny z wymienionych programów, który w mojej opinii ma sens.

Czy środki w IKE, IKZE oraz PPK mogą zostać przejęte?

Ostatecznie dochodzimy do pytania, o którym wspomniałem na początku: czy programy, które opisałem, mogą podzielić los OFE? Czy może się okazać, że po dekadach oszczędzania, te pieniądze nagle zostaną przejęte przez państwo?

Ten wątek jest o tyle ważny, że budzi zupełnie skrajne reakcje. Jedną grupę stanowią osoby, które twierdzą, że wszystkie te wymienione programy to pułapka i należy ich unikać. Problem w tym, że jeśli w każdym przypadku będziemy mieć zerowe zaufanie do państwa, to sprawia to, że jako kraj jesteśmy niesamowicie podatni na wszelkie manipulacje pochodzące z zewnątrz.

Jest też i druga grupa, które zachowuje się tak, jakby „skok na OFE” nigdy się nie wydarzył. Nie bierze ona pod uwagę sytuacji, w której politycy ponownie będą chcieli szybko załatać dziurę budżetową i posuną się do przejęcia części oszczędności Polaków. Niestety, ale czytając niektóre portale finansowe odnoszę takie właśnie wrażenie, że brakuje w nich odrobiny podejrzliwości względem polityków i ich pomysłów.

Osobiście uważam, że najlepsza postawa to taka, która jest mniej więcej pośrodku między wspomnianymi grupami. Optymalne jest przeanalizowanie tych wszystkich programów, a następnie zadanie pytania: który z nich padłby ofiarą polityków w pierwszej kolejności, gdyby zabrakło im pieniędzy?

Nie mam wątpliwości, że byłoby to PPK. Po pierwsze w ramach Pracowniczych Planów Kapitałowych zgromadzono już ponad 30 mld złotych i ta kwota rośnie w tempie ok. 10 mld zł na rok. A zatem jeśli już za kilka lat dojdzie do problemów systemu emerytalnego, to w PPK będzie składowana kwota 60, 80 czy nawet 100 mld złotych. To już całkiem spora środki, nawet na tle wspomnianego OFE (przejęto wtedy ok. 150 mld złotych).

Drugi powód jest taki, że państwo w małym stopniu partycypuje w PPK, wypłacając zarówno dodatek roczny (240 zł), jak i tzw. wpłatę powitalną. Mogłoby to służyć politykom jako argumentacja przy przejęciu części lub całości środków.

Najważniejszy jest jednak powód trzeci, a mianowicie przejęcie środków z PPK wywołałoby najmniejszy bunt. W odróżnieniu od IKE oraz IKZE, na kontach PPK trzymane są środki, których Polacy nigdy nie mieli w swoich rękach. Nie wpłacali ich do brokera, nie decydowali o ich zainwestowaniu. Nie widzieli ich na oczy. A zatem jeśli zostaną one im zabrane, a następnie „sprawiedliwie” rozdzielone w ramach wypłat z ZUS, to nie wywoła to takiego oburzenia, które zakończyłoby się protestami na ulicach Warszawy.

Z tego też względu uważam, że przeniesienie środków z PPK do IKE jest sensownym rozwiązaniem.

Podsumowanie

W ramach podsumowania chciałbym podkreślić jedną kwestię. Jeśli myślę o zabezpieczeniu na emeryturę, to moją pierwszą inwestycją zawsze jest złoto. Ono będzie w cenie niezależnie od tego co zmieni się na świecie, a także co wymyślą politycy.

Dopiero w dalszej kolejności znajdują się inwestycje w akcje, surowce czy nieruchomości. Warto jest starać się poukładać inwestycje na giełdzie tak, aby płacić jak najmniejsze podatki. W przypadku polskiej giełdy najsensowniejszym rozwiązaniem, które może nam pomóc zaoszczędzić na podatkach, jest konto IKE.

Na koniec warto dodać, że wspomniane IKE, IKZE oraz PPK mogą stanowić obiekt zainteresowania dla osób o małych lub średnich dochodach. Wówczas możliwość inwestowania bez płacenia podatku Belki sprawia, że szybciej poczujemy efekty procentu składanego.

W przypadku tych największych budżetów, programy te nie będą już tak efektywne ze względu na obowiązujące limity wpłat. Tutaj pojawia się jednak inne rozwiązanie, a mianowicie fundacje rodzinne. W dużym skrócie: nie płacimy podatku od inwestycji tak długo, jak środki są w fundacji. Kiedy zostają one z niej wypłacone, to podatek wynosi 15%. Osobne szkolenie na ten temat już niebawem poprowadzi Mateusz Tomczyk z naszego zespołu. Materiały będą dostępne online. Kiedy tylko zostaną opublikowane, będziemy o tym informować na blogu oraz naszym kanale YouTube. Tym bardziej zachęcam Was do subskrypcji kanału, abyście mogli być zawsze na bieżąco z wszystkimi naszymi nowościami.

Będziemy się przyglądać jak biliony na emerytury w USA gasną jak świeczka..

Sprzedajesz działkę i korzystasz z pomocy pełnomocnika? Według urzędu skarbowego jesteś podatnikiem VAT. Piątkowa „Rzeczpospolita” informuje, że po wyroku TSUE fiskus może częściej i łatwiej sięgać do kieszeni Polaków. Oznacza to nie tylko obowiązki wystawienia faktury i zapłaty VAT, ale także innych składek charakterystycznych dla firm.

Czytaj więcej na https://biznes.interia.pl/podatki/news-fiskus-siegnie-do-kieszeni-polakow-latwiej-opodatkuje-czesty,nId,7943803#parametr=zobacz_takzeutm_source=paste&utm_medium=paste&utm_campaign=chrome

—–gratulacje dla zwolennikow usmiechnietej Polski!!!

TSUE wydało wyrok zgodny z własnym interesem .

Nie wydaje mi się, żeby scenariusz przejęcia PPK był aż tak bardzo prawdopodobny. Nie można go wykluczyć, dlatego ważna jest dywersyfikacja ale PPK to jednak coś innego niż przejęcie wówczas OFE. To były inne środki, głównie obligacje skarbowe, nad OFE też nie mieliśmy kontroli. Zajęcie PPK w nocy, nie dając możliwości wypłacenia ich nie będzie aż tak łatwe, poza tym zburzy całkowicie zaufanie do samodzielnego odkładania na emerytury. Myślę, że łatwiej po prostu dodrukować te miliardy, żeby wszyscy się na to złożyli poprzez „podatek inflacyjny”.

Korzyść z wypłaty środków z PPK i wpłata na IKE też jest moim zdaniem wątpliwa. Jednak opłaty przy likwidacji PPK są duże, myślę, że mało osób pobije te straty poprzez samodzielne inwestycje w ramach IKE.

Polemizowałbym też z krytyką IKZE. Ograniczenie możliwości wcześniejszej wypłaty to ogromny minus (dlatego znowu ważna jest dywersyfikacja) ale jeśli ktoś nisko ocenia prawdopodobieństwo, że będzie musiał wypłacić środki przed 65rż. oraz ma na tyle wysokie wynagrodzenie na etacie, że wpada w II próg (o co nietrudno obecnie), to dla takich osób IKZE wypada najkorzystniej z tych trzech programów.

Trochę dziwi mnie też to permanentne umiłowanie do złota. Owszem, złoto w długiej perspektywie nieźle chroni przed inflacją, warto mieć go trochę, zwłaszcza na wypadek jakiegoś kryzysu (typu wojna) ale na pewno nie stawiałbym go na pierwszym miejscu. Mateusz Samołyk na inwestomat.eu zrobił kiedyś analizę, z której wynika, że złoto nie było ani przesadnie bezpieczną ani stabilną inwestycją. Analizę podparł historycznymi danymi a nie „chłopskim rozumem”, a raczej chłodna analiza jest bardziej zalecana przy inwestowaniu niż przeczucia.

„Polemizowałbym też z krytyką IKZE.”

Opodatkowaniu podlega 10% wpłaconych środków. Zarówno zysku jak i kapitału. A to oznacza, że dla osób, które nie wchodzą w 2. próg podatkowy lub rozliczają się niższymi ryczałtami ten program jest neutralny lub nawet niekorzystny podatkowo, o ile nie są zdolnymi inwestorami. A jak ktoś poważnie przekracza 2. próg podatkowy, to te 10k/15k PLN limitu wpłat to po prostu za mało. Czyli zasadniczo, największym problemem tego programu jest to, że w zasadzie to jest dla nikogo. Osoby w 1. progu nic sensownego nie zyskują, a osoby w 2. progu mają jeszcze jeden program do zarządzania i stratę czasu, której nie pokrywa przyrost korzyści, ponieważ limit jest za mały względem ich potrzeb.

I to też jest typowe dla polskiej „klasy” politycznej. Zamiast zrobić porządnie jeden program emerytalny, na uczciwych i przejrzystych zasadach, aby każdy chciał w nim brać udział bez zachęcania i przekonywania na siłę, to oni namnożyli kilka ułomnych wariantów i przy każdym trzeba analizować, gdzie w danym przypadku korzyści przewyższają wady. Tak się nie buduje zaufania do państwa. Wręcz przeciwnie.

„Mateusz Samołyk na inwestomat.eu zrobił kiedyś analizę, z której wynika, że złoto nie było ani przesadnie bezpieczną ani stabilną inwestycją. Analizę podparł historycznymi danymi a nie “chłopskim rozumem””

A czy w tej analizie popartej danymi uwzględnił ryzyko kontrahenta na wszystkich innych aktywach i zdyskontował je adekwatnie? Nie? To można się rozejść. I obyś się nie nigdy nie przekonał, jak istotny jest to element analizy.

Wpłacając na IKZE można uzyskać zwolnienie z podatku dochodowego na umowie o pracę, lub ulgi podatkowe na działalności.

Biorąc pod uwagę wkroczenie w drugi próg podatkowy 32%, jest to 32% od wpłaconej kwoty na IKZE podatku mniej. To rekompensuje w zupełności potrzebę odprowadzenia 10% kwoty przy wypłacie PRZED 65 rokiem życia. W przypadku wypłaty po 65 roku życia kosztu 10% nie ponosimy.

Należy mieć na uwadze, że wypłata z IKZE ( po potrąceniu 10%) zostanie potraktowana jako dochód.

Ja jestem na ryczałcie 12% a i tak odładam na IKZE. Program nie jest dla mnie neutralny, bo nie planuję wyciągnąć tego przed 65 rokiem życia. A nawet jak zdarzy się potrzeba w krytycznej sytuacji, to odprowadzenie 10% nie jest kosztem ekstra.

Jeśli stracę te pieniądze za skutek zlych inwestycji, to jestem do przodu o ulgi podatkowe.

Jeśli systematycznie zyskuję, np. dywidendy, to przez szereg lat podatek Belki który bym odprowadzał pracuje na dalsze zyski. To jest 19% więcej z zysków pracujące przez dziesiątki lat. Przyjmując średnioroczny wzrost 8%, na przestrzeci 30 lat są to dośc spore sumy.

PS. nie rozumiem twierdzenia „10/15k to po prostu za mało”. Za mało na co?

Jeśli masz za dużo pieniędzy, to odkładasz na normalnym koncie brokerskim. Brzmi to jak pusty argument na podparcie swojej tezy.

„W przypadku wypłaty po 65 roku życia kosztu 10% nie ponosimy.”

Ponosimy.

„Wpłacając na IKZE można uzyskać zwolnienie z podatku dochodowego na umowie o pracę, lub ulgi podatkowe na działalności.”

Zwolnienie podatkowe i ryzyko kontrahenta ze strony najbardziej nierzetelnej struktury na świecie – państwa.

„A nawet jak zdarzy się potrzeba w krytycznej sytuacji, to odprowadzenie 10% nie jest kosztem ekstra.”

Zalecam wybrać się do kogoś, kto się na tym zna i Ci wytłumaczy w szczegółach, zanim narobisz sobie kosztów. 10% jest tylko jak wytrzymasz z inwestycją do 65 roku życia. Jeżeli „zdarzy się potrzeba w krytycznej sytuacji” i ruszysz to wcześniej, to po pierwsze nie możesz wypłacić części, ale musisz całość. A po drugie, to leci wtedy wg skali podatkowej. Czyli jak tego nazbiera się przez lata dużo albo już będziesz przekraczać 2. próg, a w wieku np. 63 lat jednak będziesz potrzebować tych pieniędzy, to większość (w tym kapitał) wleci na opodatkowanie 32%, gdzie rekompensatą będzie wcześniejsze zwolnienie z 12%. I będziesz mógł sobie przed lustrem pogratulować „udanej” inwestycji, bo w sumie taniej (nie tanio) będzie wziąć kredyt… Nie musisz dziękować.

„nie rozumiem twierdzenia “10/15k to po prostu za mało”. Za mało na co?

Jeśli masz za dużo pieniędzy, to odkładasz na normalnym koncie brokerskim. Brzmi to jak pusty argument na podparcie swojej tezy.”

To ta wstawka jest pusta. Jak masz np. 100k PLN w drugim progu podatkowym i chcesz to wrzucić na giełdę, to ten limit 10k PLN nic nie daje. Tzn. daje tyle, że trzeba mieć dwa rachunki zamiast jednego, a właściwie to trzy – IKE, IKZE i „zwykły”. I na każdym inne zasady podatkowe czy możliwości wypłaty. A jeszcze od pracodawcy może dojść np. PPE/PPK. Rozumiem, że dla biurokraty to będzie „normalne”, ale to normalne nie jest. To jest przejaw toksyczności państwa wobec swoich obywateli – mnożenie regulacji. To tworzenie biurokratycznej fikcji, gdy można stworzyć jeden kompleksowy, porządny i przejrzysty program emerytalny. Ale to przekracza możliwości naszych polityków, bo oni na wszystkim muszą sobie zostawiać furtki do robienia wałów.

Czyli reasumując, zapłacić 10% podatku ale nie zapłacić 32% pit oraz nie zapłacić Belki, to gra, która nie jest warta zachodu?

I rozszerz proszę myśl o ryzyku kontrahenta? Czym się różni ryzyko na koncie ikze od zwykłego konta maklerskiego? I jaka inwestycja nie jest ryzykowna? Załadowanie się w złoto, które niewiadomo ile będzie warte, które historycznie przynosiło mniej zysku niż obligacje i które mogą ukraść, gdy będziesz z nim przejeżdżał przez granicę?

„Czyli reasumując, zapłacić 10% podatku ale nie zapłacić 32% pit oraz nie zapłacić Belki, to gra, która nie jest warta zachodu?”

Przeczytaj jeszcze raz wszystko co napisałem, to naprawdę nie jest trudne. Zaznaczyłem wyraźnie, że to jest słaba opcja dla osób, które nie wchodzą w 2. próg podatkowy. W ich przypadku nie ma 32% podatku, ale 12% ( i 19% Belki) jako koszt alternatywny. Za to może się takowy 32% podatek pojawić, jak się zapakują w IKZE, a później będą musieli wyciągnąć te środki. Tu nie ma co dodawać. Dla takich osób to jest inwestycja o ujemnej wartości oczekiwanej. Zwłaszcza biorąc pod uwagę, że średni wiek mężczyzny z Polsce to trochę ponad 70 lat. Czyli statystycznie, znaczna część Polaków NIE DOŻYJE wieku wymaganego przez program i skorzystają, w najlepszym przypadku, ewentualni spadkobiercy. Lub Skarb Państwa.

Znowu dla osób w 2. progu ten limit jest po prostu za mały, aby IKZE było gamechangerem.

„I rozszerz proszę myśl o ryzyku kontrahenta? Czym się różni ryzyko na koncie ikze od zwykłego konta maklerskiego?”

Dochodzi ryzyko zmiany ustawy o IKE i IKZE. Niekoniecznie od razu na nacjonalizację. Można zmienić warunki programu na bardziej niekorzystne. I jak pokazuje praktyka „państwa polskiego”, taka zmiana jest możliwa do przeprowadzenia w mniej niż dobę patrząc od złożenia projektu do przyklepania go przez strażnika żyrandola.

Zalecam bardziej skupiać się na rozumieniu produktów/usług, z których się korzysta.

„I jaka inwestycja nie jest ryzykowna?”

Wyłącznie złoto jest pozbawione ryzyka kontrahenta. Cała reszta to dług. I możesz sobie o tym myśleć co chcesz, ubierać to w dowolne analizy, wykazujące opłacalność innych inwestycji, ale fundamentalnie to jest po prostu niepodważalny fakt.

I od razu dodam, bo po dalszej części widzę, że jest problem ze zrozumieniem ryzyka kontrahenta. To, że złoto takiego ryzyka nie ma, nie oznacza, że jest bezproblemowe. Oznacza wyłącznie, że żaden urzędnik nie może pozbawić złota wartości wymiennej, natomiast może to zrobić ze wszystkimi innymi „aktywami”.

„które niewiadomo ile będzie warte”

Mylisz wartość z ceną.

„które historycznie przynosiło mniej zysku niż obligacje”

Które? Te japońskie lub szwajcarskie na ujemnym oprocentowaniu?

Czy może te niewykupione z 2 RP?

„które mogą ukraść, gdy będziesz z nim przejeżdżał przez granicę”

Mogą też je ukraść z Twojego domu. Możesz też kupić fałszywe. Myśleć trzeba cały czas o tym, co się robi.

Faktycznie odłożenie powyżej kwoty pierwszego progu podatkowego i potrzeba wyciągnięcia tego wcześniej to głupi pomysł. Jeśli ktoś nie rozlicza się liniowo, a uzbierał na IKZE mniej niż 120k to jego jedyny koszt to 12% podatku dochodowego. Tyle samo ile wyniosła ulga podatkowa (przy ryczałcie 12%).

Jeśli natomiast decydujemy się na oszczędzanie długoterminowe, to według mojej symulacji (8% średnioroczny wzrost) – po około 20 latach wychodzisz na '0′ w kontekście odprowadzenia 10% zryczałtowanego podatku. W skrócie: brak odprowadzania podatku Belki po 20 latach inwestowania rekompensuje 10% podatku po wypłacie.

Reasumując:

Dzięki za dyskusję i uwagi!

PS. Co do rady 'ekspertów’ to z nimi jest tai problem, że w większości są zbiasowani jednym podejściem. Albo definitywne NIE, albo definitywnie TAK. Tak jest prościej sprzedawać swoje zdanie 😉

A prawda jak to prawda, z reguły lezy gdzieś po środku.

„Odkładanie powyżej 120k na IKZE to moim zdaniem zbyt duże ryzyko”

O tym cały czas piszę. Z jednej strony limit jest za mały, aby był istotną ulgą dla kogoś, kto ma np. 200k PLN dochodu rocznie, bo ulga podatkowa dotyczy tylko małej części.

A z drugiej, patrząc po limicie, to te 120k na IKZE uzbiera się w ok. 10 lat patrząc po samych wpłatach (a gdzie miejsce na zysk).

Dochodzi ryzyko kontrahenta (państwo polskie i niestabilne prawo).

Dochodzi ryzyko nieprzeżycia do wymaganego wieku. Wbrew pozorom 65 lat dla mężczyzny w Polsce nie jest oczywiste.

No i dochodzi kwestia użyteczności – zbierać kilkadziesiąt lat, aby wypłacić bez kary w wieku, gdy się już być może jest/za chwilę będzie nad grobem? Ten program jest po prostu przekombinowany i za mało elastyczny.

IKZE jest do rozważenia dla kogoś, kto jest na granicy 2. progu rok w rok i np. co kilka lat wpada mu jakiś dodatkowy dochód, który już by poszedł na 32%. Wtedy tę nadwyżkę warto wpłacić na IKZE. Ale raczej postrzegałbym to jako corner case.

„Co do rady ‘ekspertów’ to z nimi jest tai problem, że w większości są zbiasowani jednym podejściem.”

Oni też często mają konflikt interesów wobec swoich klientów. Pisząc o udaniu się do kogoś, kto to rozumie miałem na myśli poszukanie kogoś wśród znajomych osób, kto się tym interesuje i przeanalizowałby z Tobą szczegóły. Bo o ile IKE jest w miarę „ludzkie”, to na IKZE łatwo narobić sobie zbędnych kosztów. I to dużych.

Wiesz, ale spora rzesza ludzi 120k tam i tak nie uzbiera.

Druga spora rzesza ludzi zna doskonale ten produkt, a i tak odkłada z myślą o wypłaceniu na emeryturze (lub jak życie nie pozwoli to nie wypłaceniu), bo to nadmiarowe jako zabezpieczenie emerytalne.

Zgadzam się, że jest to produkt zbyt skomplikowany, aby go popularyzować. Ale nie jest też całkowicie do kosza biorąc pod uwagę, czego kto oczekuje.

Co mi się jeszcze nasuwa, to że Państwo może nie zabrać tych środków, ale np. po 20 latach zwiększyć zryczałtowany podatek na koniec z 10% na 20%, i sam ten jeden niewinny ruch zniweczy jakiekolwiek zyski.

Nie musi uzbierać 120k. Wystarczy, że ma dochody rok w rok do 120 k, a cokolwiek tam uzbiera, to przy wcześniejszej wypłacie wleci na 32%. Dlatego uważam, że IKZE ma sens tylko dla osób, które nieznacznie/czasami przekraczają próg, aby tam „chować” nadwyżki.

„Co mi się jeszcze nasuwa, to że Państwo może nie zabrać tych środków, ale np. po 20 latach zwiększyć zryczałtowany podatek na koniec z 10% na 20%, i sam ten jeden niewinny ruch zniweczy jakiekolwiek zyski”

Otóż to, to właśnie jest ryzyko kontrahenta.

„Problem w tym, że jeśli w każdym przypadku będziemy mieć zerowe zaufanie do państwa, to sprawia to, że jako kraj jesteśmy niesamowicie podatni na wszelkie manipulacje pochodzące z zewnątrz.”

Ktoś do tego doprowadził, że Polacy nie mają zaufania do państwa. A ten “ktoś” to Kaczyński, Tusk i reszta cyrku.

Przypominam też, że gdy rozmontowywano OFE, to prezes rzekomo jeszcze niezależnego Trybunału Konstytucyjnego konsultował się z premierem jakie byłyby skutki uznania tych działań za niekonstytucyjne (!!!!!).

<Tu wkleiłbym link, ale nie lubicie linków, bo wtedy blokujecie komentarz, więc musicie sami poszukać. :P/>

Jak na ironię, premier jest ten sam. xD Naprawdę Marcin, chcesz rozmawiać o zaufaniu w kontekście polskich polityków? 😉 Bądźmy poważni. xD

IKE jest ciekawy, ale raczej jak ktoś to traktuje bardziej jako spekulację z uwzględnieniem, że może wszystko stracić poprzez jedną ustawę. PPK to tylko do push&pull w +/- jednorocznych iteracjach. IKZE jest przekombinowane, a zarazem limit jest śmiesznie mały. W dodatku, jak ktoś nie umie w inwestowanie, to się nie opłaca, bo 10% od całości środków wyjdzie więcej niż 19% Belki. Za to ciekawy jest też PPE, chociaż nie każdy ma dostęp.

Skoro nie ma widoków na rząd jedności narodowej to trzeba rozważyć następujące opcje:

Na tej samej zasadzie właściciele większych firm budowlanych w Polsce mogliby powiedzieć, że oni już nie będą w Polsce nic robić, po tym co działo się wokół budowy autostrad za pierwszych rządów PO.

I też mieliby do tego podstawę. Ogólnie możemy wszyscy dopatrywać się złych intencji u wszystkich naszych polityków.

Po prostu ja tego nie kupuję – wolałbym Polskę w której to zaufanie do państwa na podstawowym poziomie jednak jest. A wynika ono w dużej mierze z tego, że politycy są pod gigantyczną presją społeczną w kluczowych aspektach takich jak: finanse, polityka imigracyjna, system podatkowy, modernizacja wojska, system edukacji i kilka innych.

I z powodu tej presji częściej podejmują rozsądne decyzje. Ale to wymaga na sam początek większej świadomości u Polaków.

Przykłady czego uniknęliśmy dzięki presji społecznej:

Czyli można mieć bardzo ograniczone zaufanie do polityków, wywierać na nich ciągle presję, ale jednocześnie nie obalać rządu z pierwszego, lepszego powodu.

Te ograniczone zaufanie odnosi się także do programów emerytalnych. Dlatego napisałem jasno – najpierw złoto. W kwestii tego metalu nie muszę wierzyć lub nie wierzyć żadnemu politykowi.

Dopiero potem mogę rozważać jakaś część majątku w programach emerytalnych.

„Na tej samej zasadzie właściciele większych firm budowlanych w Polsce mogliby powiedzieć, że oni już nie będą w Polsce nic robić, po tym co działo się wokół budowy autostrad za pierwszych rządów PO.”

Zapominasz o tych, którzy zbankrutowali i już odpuścili sobie tworzenie dobrobytu w Polsce oraz o tych, których nikt nie bierze pod uwagę, bo nie zdecydowali się własną działalność widząc co się dzieje w Polsce.

„Ogólnie możemy wszyscy dopatrywać się złych intencji u wszystkich naszych polityków.”

Nie możemy. Musimy. Ich trzeba pilnować, patrzeć na ręce, na zeznania majątkowe i nagłaśniać każdy wał. A jest tego od cholery. „Klasa” polityczna ogólnie jest zepsuta. Ta w Polsce to definicyjne chwasty. Chwast to niepożądana roślina, która często prowadzi niekontrolowaną ekspansję i przeszkadza żyć innym roślinom. Nic dodać, nic ująć w kontekście polskich polityków.

„Po prostu ja tego nie kupuję”

Twój wybór.

„wolałbym Polskę w której to zaufanie do państwa na podstawowym poziomie jednak jest”

To nie może być jednostronne. Na zaufanie się pracuje. Ciężko. A polscy politycy naprawdę zrobili niemal wszystko, aby to zaufanie zniszczyć.

„A wynika ono w dużej mierze z tego, że politycy są pod gigantyczną presją społeczną w kluczowych aspektach takich jak: finanse, polityka imigracyjna, system podatkowy, modernizacja wojska, system edukacji i kilka innych.”

To iluzja. Naprawdę w to wierzysz? Finanse? Czytałeś Konstytucję? To ustawa decyduje o tym, co się wlicza do limitu zadłużenia. I tak naprawdę, konstytucyjny limit został dawno przekroczony.

Polityka imigracyjna? Czy to nie Tusk nawoływał do zignorowania referendum, w którym było właśnie pytanie o to? Czy to nie jego ekipa rżnie głupa na każdym kroku co liczby migrantów z Niemiec i sposobu, w jaki są tu dostarczani? System podatkowy? Masz na myśli system, w którym nawet Urzędy Skarbowe nie chcą wydawać interpretacji? I ten wagon absurdalnych podatków, jak np. za psa?

Modernizacja wojska? To dopiero temat! Dawno nie widziałem tak nieudolnie realizowanego programu zbrojeniowego. Czasami mam wrażenie, że to jest wyłącznie przykrywka pod robienie wałów, bo użyteczność armii opartej o tak zamówione uzbrojenie będzie żadna. Za dużo różnych typów, brak kontroli, brak produkcji amunicji na naszym terenie, bardzo wysokie koszty zakupu. I jeszcze tak przy okazji zapytam Cię, jak Ci się to dodaje w kontekście zaufania i tego, że w Ustawie o obronie ojczyzny politycy wyłączyli siebie z tego obowiązku (obrony), a jeszcze dali sobie możliwość zajmowania nieruchomości obywateli, de facto wedle własnego widzimisię? Tak się buduje zaufanie?

System edukacji? Naprawdę? Został już tak zniszczony, że ludzie już nie są w stanie weryfikować, że coś jest dla nich niekorzystne.

„kilka innych”

Patrząc na przykłady, które wymieniłeś, to może i lepiej, że resztę opakowałeś w „kilka innych”.

„I z powodu tej presji częściej podejmują rozsądne decyzje.”

Nie widziałem jeszcze polskiego polityka u władzy, który z powodu presji społecznej podjąłby rozsądną decyzję. Co najwyżej odwlekł lub przepakował pierwotny plan. Idealny przykład to ACTA. Jaki rozsądny, wycofał się! A wiesz, co było później? Dyrektywa o prawie autorskim w PE i projekt ustawy o usługach cyfrowych.

„Przykłady czego uniknęliśmy dzięki presji społecznej:

Aż się zakrztusiłem. Sorry. Uniknęliśmy? Serio? A otwarte granice z Ukrainą to się nam przyśniły? Niemcy to po prostu przywożą nam polskich obywateli? W Polsce liczbę imigrantów szacuje się na ok. 4 mln ludzi (osobiście przypuszczam, że jest znacznie więcej, tylko nikt nie chce drażnić Polaków niewygodną prawdą – obstawiam około 6-7 milionów imigrantów). To ponad 10% populacji kraju, to już jest dużo. Proporcjonalnie, u Niemców musiałoby to być ok. 9 mln. Niczego Marcinie nie uniknęliśmy. Po prostu, zostało to nam inaczej przedstawione i umiejętnie opakowane.

Co do dopłat do nieruchomości, to wstrzymaj wyroki, jesteśmy przed wyborami prezydenckimi. Myślę, że ten program w takiej czy innej formie wróci prędzej czy później, bo PO i PIS ZAWSZE wspierały deweloperów za pieniądze podatników.

Na przyjęcie euro się nie kwalifikujemy, to raz, a dwa tak naprawdę sami politycy przypuszczam, że tego nie chcą, bo stracą kontrolę nad istotnym instrumentem do robienia wałów. Reszta, to tylko medialne rozgrywanie elektoratu.

„Czyli można mieć bardzo ograniczone zaufanie do polityków, wywierać na nich ciągle presję, ale jednocześnie nie obalać rządu z pierwszego, lepszego powodu.”

Kto tu pisze o obalaniu? Polityk jest jak pielucha – należy regularnie wymieniać.

Jest taki złoty cytat. „Nie ma takiej niegodziwości, której nie popełni nawet najbardziej łagodny rząd, gdy skończą mu się pieniądze”. A tak się niestety smutnie składa, że wszystkie rządy są de facto bankrutami i już dawno skończyła im się kasa. Ta postawa z zaufaniem jest bardzo szlachetna, ale spóźniłeś się z nią o jakieś 20 lat. Teraz to już nie jest czas na zaufanie. W dającej się przewidzieć przyszłości nie będzie na to miejsca.

(…)Polityka imigracyjna? Czy to nie Tusk nawoływał do zignorowania referendum, w którym było właśnie pytanie o to?(…)

Miał firmować handlarzy wizami?

(…)Modernizacja wojska? To dopiero temat! Dawno nie widziałem tak nieudolnie realizowanego programu zbrojeniowego.(…)

Trwa on całe dekady, więc całkiem możliwe, że za krótko żeby zobaczyć jeszcze gorszy… chociaż gorszego trzeba szukać w czasach… Sanacji.

(…)Co do dopłat do nieruchomości, to wstrzymaj wyroki, jesteśmy przed wyborami prezydenckimi. Myślę, że ten program w takiej czy innej formie wróci prędzej czy później, bo PO i PIS ZAWSZE wspierały deweloperów za pieniądze podatników.(…)

Już mieliśmy… Program 2%

“Nie ma takiej niegodziwości, której nie popełni nawet najbardziej łagodny rząd, gdy skończą mu się pieniądze”

No to zapinaj pasy. Sporo na to wskazuje, że pieniędzy zabraknie już w tym roku.

czy w Polsce są jakieś rzeczy dobrze poprowadzone przez rządzących?

Są, aczkolwiek nie są to rzeczy bezwzględnie krytyczne, tylko co najwyżej drugorzędne.

Np. jest ciekawa ustawa o fundacjach rodzinnych (chociaż coś cicho o niej).

Cyfryzacja polski przebiegła bardzo sprawnie (chociaż to się jeszcze może okazać obosieczne).

Prof. Glapiński systematycznie kupuje złoto (to umieściłbym jako krytyczne, gdyby nie fakt, że znaczna tego część znajduje się w niepewnych lokalizacjach (Londyn, Nowy Jork) i zdaje się też, niecałe te złoto ma formę fizyczną).

Na poziomie strategicznym „jakość” rządzenia Polską od 1989 r (wcześniej nie oceniam, bo wiadomo, że byli na smyczy). jest taka, jakby rządzili nią wyłącznie zagraniczni agenci realizujący zagraniczne interesy.

A teraz zadam jedno pytanie, już bez referatów.

Czy politycy, którzy wspólnie i niemal jednomyślnie wyłączyli – na poziomie ustawy – swój obowiązek obrony kraju w razie wojny, mają jakiekolwiek prawo, aby oczekiwać zaufania obywateli do państwa?

Tak? Nie?

Nie, nie mają takiego prawa. To obywatele mają prawo obdarzyć wybranych polityków zaufanie.

P.S. Dzięki, w końcu jakieś pozytywy się pojawiły, jednak coś w tym kraju jest dobrze robione 🙂

Pytanko.

Czym, jak nie zuchwałym okradaniem społeczeństwa jest zapisany cel inflacyjny? Pomijam że inflacja spowodowana działalnością państwa jest zdecydowanie wyższa.

Zaufanie?

Tak, jakieś drobne pozytywy są. Jednak uważam, że to jest złe podejście „szukajmy pozytywów” przy takiej patologii jaka jest w Polsce. Od polityków należy wymagać dużo więcej, niektórzy siedzą tam od 35 lat i trudno przypisać im jakieś „sukcesy”.

Wznosisz się na wyżyny populizmu.

Wyobrażasz sobie kraj, w którym w razie „W”, parlamentarzyści, ministrowie, premier, na czele z głównodowodzącym zajmują pozycje w okopach?

Przedstaw w ogóle, jakiś inny kraj gdzie tak się dzieje.

A Ty standardowo. Połowy nie zrozumiesz, ale zamiast dopytać, to wyciągasz te swoje mądre wnioski.

Imperium Brytyjskie.

Zresztą, nikt im nie każe iść do okopów.

Wystarczyłoby, aby taka Ustawa o obronie ojczyzny nakładała na polityków kilka obowiązków. Przykładowe:

Zapewniam, że bojowe nastawienie polskich polityków i skłonność do „wdeptywania Putina w ziemię” wyparowałyby w sekundę i od razu wróciłaby przytomność jak prowadzić odpowiedzialną politykę zagraniczną.

Właśnie z tego powodu uważam, że to populizm.

Można na pokaz stworzyć przebierańców, tylko po co? Dla własnej satysfakcji?

Czy może to sianie fermentu, dla zniechęcenia pozostałych do obrony ojczyzny?

Wymaganie od polityków współodpowiedzialności za państwo, którym zarządzają nie jest populizmem.

(…)przyjmowania dużych grup imigrantów od 2015 roku,(…)

Nie chwalmy tych gamoni, że Polska jest dla imigrantów nieatrakcyjna

(…)przyjęcie euro(…)

Nie chwalmy tych gamoni za to, że nie spełniamy do tej pory kryteriów Maastricht. A widząc poważne zagrożenie przekroczenia konstytucyjnego limitu zadłużenia to nie przekroczymy go jeszcze… bardzo długo.

„A mianowicie w przypadku IKZE podatek od zysków może zostać maksymalnie obniżony do 10%”.

Nie od zysków, tylko od całości środków, tj. od zysków i od wpłaconego kapitału. Dlatego IKZE to nieśmieszny żart.

„NIELEGALNY” WIEC MENTZENA W POZNANIU!

„NIELEGALNY” WIEC MENTZENA W POZNANIU!

BUBLE I PEREŁKI Z SIECIÓWEK – Jak nie przepłacać za bylejakość

BUBLE I PEREŁKI Z SIECIÓWEK – Jak nie przepłacać za bylejakość

NIE WYDAWAJ KASY NA SZMATY! – Jak kupować ubrania dobrej jakości

NIE WYDAWAJ KASY NA SZMATY! – Jak kupować ubrania dobrej jakości

Jak firmy odzieżowe wyzyskują pracowników?

Jak firmy odzieżowe wyzyskują pracowników?

Gdy tylko rządowi , czy też UE braknie pieniędzy to zajumają wszystko co będą mogli . I to jest pewne jak 2 x 2 ( no może nie dla wszystkich ) . Mało komu zależy jeszcze na cywilizacji łacińskiej ( jedynym gwarancie nienaruszalności własności prywatnej ) , więc będą mieli większe i mniejsze konfiskaty .

Mało komu zależy jeszcze na cywilizacji łacińskiej ( jedynym gwarancie nienaruszalności własności prywatnej )

Niech Supermario rzetelnie zbada/sprawdzi, jak ów gwarant bogacił się odbierając ludziom ich majątki/dobra za to, że mieli inne/krytyczne zdanie i nie chcieli podporządkować się/żyć pod butem wyżej wspomnianego. Historię cechuje to, że ma lubienie i powtarza się w wielu kwestiach istnienia tego zakłamanego i przewrotnego świata.

Niech W.Cz. Keracz nie ulega lewicowej propagandzie .

Szanowny supermario , to żadna lewicowa propaganda.

supermario , to żadna lewicowa propaganda.

Cywilizacja łacińska to abstrakt, który nigdy nie wystąpił w realnym świecie.

Okres, w którym według Szanownego miała ona wpływy w cywilizacji zachodu można określić cytatem ze skąd inąd śmiesznej komedii „Powrót Żywych Trupów”.

Przywódca, a raczej jego szkielet, posadowiony na rozkładającym się koniu, wydał okrzyk bojowy do swojej armii umarłych:

Rabować, gwałcić i plądrować…!!!

Pokazuje to jasno, że cywilizacja łacińska, to cywilizacja na wskroś klasowa.

Dopiero szkoła frankfurcka, intelektualnie zaczęła to dostrzegać.

Szkoła frankfurcka wydała zgniłe owoce , o czym możemy się przekonać w krajach tzw. zachodu na co dzień. Supermario proponuje zamienić lekturę Maxa Horkheimera , Theodora Adorno , czy Herberta Marcuse na Feliksa Konecznego , czy choćby Adama Wielomskiego .

Jakie te owoce są, zależy od punktu siedzenia, ale przede wszystkim od światopoglądu jaki wyznajemy.

Supermaria nie interesują światopoglądy tylko czy coś jest zgodne z rzeczywistością czy nie .

Rzeczywistość kształtują właśnie światopoglądy. Nie jest ona dana raz na zawsze. supermario uważa za zgodne z rzeczywistością to, co jest zgodne z jego światopoglądem.

supermario uważa za zgodne z rzeczywistością to, co jest zgodne z jego światopoglądem. supermario najbardziej błyszczałyby oczy do Horkheimera.

supermario najbardziej błyszczałyby oczy do Horkheimera.

Szanowny

Niech Szanowny wyobrazi sobie, że zasiada do jednego stołu z Leninem, Putinem, Horkheimerem, Hitlerem, Trumpem, Dalajlamą i jakimś muzułmańskim Ajatollahem. Jaką rzeczywistość ustalicie?

Jestem pewien, że szanownemu

Rzeczywistości się nie ustala bo ona jest jaka jest .

Ciekawa analiza. Muszę przyznać, że o tyle mnie poruszył temat, bo niestety przeżyłem „aferę z OFE” i straciłem kompletnie zaufanie do wszelkich tego typu inicjatyw. Nigdy więcej. I żadnych programów, które teoretycznie zabezpieczają mnie przed haniebnym podatkiem Belki, a w rzeczywistości uwiązują mnie z drugiej strony. Zapłacę – z pogardą, bo to haniebny podatek – ale nie wezmę nigdy więcej udziału w żadnych programach. A ZUS, na który płacę? Mam świadomość, że to czarna dziura. Kolejny podatek. Nie liczę, że coś dostanę kiedykolwiek. Pozdrawiam

A ja myślałem, że dzisiejszy gwódż dnia

Dzień Wyzwolenie to jest.

Właśnie ogłosił nałożenie ceł wzajemnych. To początek światowej wojny celnej.

Zapinajcie pasy! Szykuje się powtórka z lat ’20.