SpaceX wchodzi na giełdę i już teraz można powiedzieć, że będzie to jedno z najważniejszych wydarzeń w historii rynku kapitałowego.

Mówimy o spółce Elona Muska, która chce zebrać około 75 miliardów dolarów, przy wycenie zbliżonej do 1,75–1,8 biliona dolarów. Dla porównania, Saudi Aramco w 2019 roku zebrało w ofercie publicznej około 30 miliardów dolarów. SpaceX chce więc pobić ten wynik ponad dwukrotnie.

I tutaj pojawia się najważniejsze pytanie: czy inwestor powinien brać udział w takim IPO?

Spis treści

Z jednej strony mamy najbardziej zaawansowaną spółkę kosmiczną świata, firmę, która zmieniła rynek startów rakietowych, zbudowała Starlinka i działa w obszarach, które przez kolejne dekady mogą być niezwykle ważne. Z drugiej strony mamy bardzo wysoką wycenę, ogromne oczekiwania, niski free float, dużą zmienność i biznes, w którym spora część wartości opiera się nie na obecnych wynikach, lecz na wizji przyszłości. Jak dobrze wiemy, wizje Elona Muska potrafią zmieniać świat, ale nie każdą wizję da się kupić w dowolnej cenie.

Partnerem tego materiału jest Saxo Bank, czyli duński broker dający dostęp do rynków z całego świata, z niskimi prowizjami i możliwością trzymania części kapitału poza Polską. Dla inwestorów, którzy myślą o większym portfelu i dywersyfikacji między brokerami, to może być bardzo ciekawe rozwiązanie.

Czym tak naprawdę jest SpaceX?

Na pierwszy rzut oka SpaceX kojarzy się z rakietami. I słusznie, bo to właśnie dzięki rakietom firma stała się jednym z najważniejszych przedsiębiorstw technologicznych na świecie.

SpaceX współpracuje z NASA, realizuje loty kosmiczne, wynosi ładunki na orbitę i rozwija technologię, której większość konkurencji po prostu nie jest w stanie dziś skopiować. To spółka, która zmieniła ekonomię lotów kosmicznych i pokazała, że rakiety mogą być wykorzystywane wielokrotnie.

Ale dzisiaj SpaceX to już nie tylko rakiety.

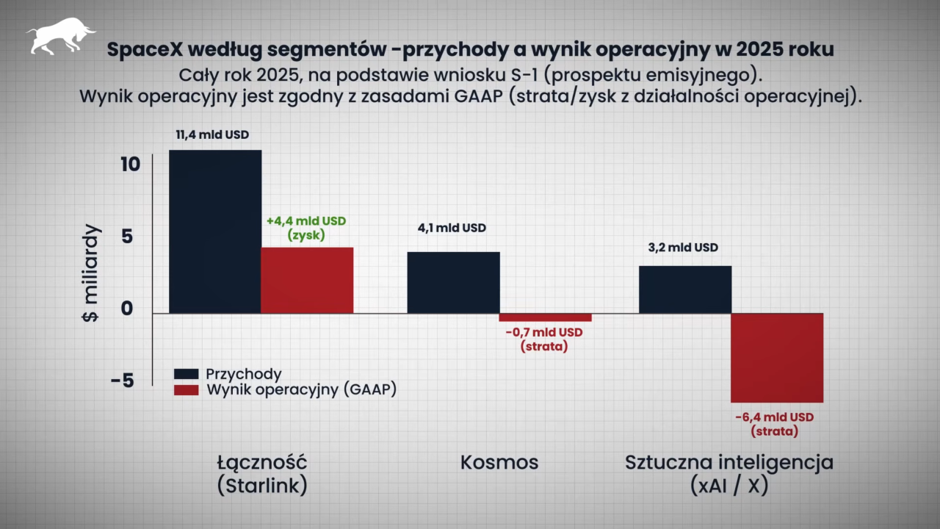

Pierwszy segment to oczywiście działalność kosmiczna. Drugi to Starlink, czyli sieć satelitów zapewniających dostęp do internetu. Trzeci to xAI, czyli sztuczna inteligencja, Grok oraz infrastruktura związana z centrami danych.

I właśnie ten podział jest kluczowy, bo gdy inwestor kupuje SpaceX, nie kupuje już wyłącznie firmy od rakiet. Kupuje połączenie kosmosu, internetu satelitarnego i sztucznej inteligencji.

To brzmi bardzo atrakcyjnie. Pytanie tylko, ile warto za to zapłacić.

Starlink, czyli najważniejsze źródło przychodów

Najbardziej dochodowym i najważniejszym segmentem SpaceX jest dziś Starlink.

Mówimy o sieci tysięcy satelitów, które zapewniają dostęp do szybkiego internetu w miejscach, gdzie klasyczna infrastruktura jest słaba, droga albo w ogóle jej nie ma. To bardzo ważne, bo ogromna część świata nadal żyje poza zasięgiem dobrego internetu szerokopasmowego.

I tutaj Starlink ma realną przewagę.

Nie trzeba kopać kilometrów światłowodu. Nie trzeba budować klasycznej sieci stacjonarnej. Wystarczy terminal, dostęp do nieba i infrastruktura satelitarna, którą SpaceX rozwija od lat.

To jest biznes, który może mieć ogromny rynek. Szczególnie jeśli ceny dostępu będą stopniowo spadać, a liczba klientów będzie rosnąć. Im tańsza usługa, tym większy potencjalny zasięg. A im większa skala, tym lepsza ekonomika całego segmentu.

I właśnie dlatego Starlink jest dziś najważniejszą częścią SpaceX z punktu widzenia inwestora. Nie rakiety. Nie Mars. Nie wizje kolonizacji kosmosu. Tylko internet satelitarny, który już teraz generuje znaczące przychody.

xAI, czyli sztuczna inteligencja dopięta do IPO

Trzeci segment to xAI, czyli działalność związana ze sztuczną inteligencją.

Mówimy tutaj o Groku, modelu konkurującym z rozwiązaniami takimi jak ChatGPT czy Gemini, a także o centrach danych i infrastrukturze potrzebnej do rozwoju sztucznej inteligencji.

To segment bardzo modny, bardzo medialny i bardzo kosztowny.

Utrzymanie infrastruktury AI kosztuje miliardy dolarów rocznie. Centra danych, układy graficzne, energia, zespoły badawcze, rozwój modeli – to wszystko wymaga ogromnego kapitału. I właśnie dlatego dołączenie xAI do SpaceX wygląda jak ruch, który ma zwiększyć skalę całej historii opowiadanej inwestorom przed wejściem na giełdę.

Bo sama spółka kosmiczna byłaby ciekawa.

Spółka kosmiczna ze Starlinkiem byłaby jeszcze ciekawsza.

Ale spółka kosmiczna, ze Starlinkiem i sztuczną inteligencją? To już brzmi jak historia idealna na ogromne IPO.

Problem polega na tym, że rynek bardzo często płaci nie za to, co firma realnie zarabia dzisiaj, tylko za to, co może zarabiać za wiele lat. A w takich momentach bardzo łatwo przesadzić.

19 miliardów dolarów przychodów i wycena bliska 1,8 biliona

SpaceX generuje obecnie niecałe 19 miliardów dolarów przychodu. Około 60% ma pochodzić ze Starlinka, 22% z segmentu kosmicznego, a pozostałe 18% z xAI.

Problem polega na tym, że przy takiej skali przychodów spółka ma być wyceniana na około 1,8 biliona dolarów.

To oznacza wskaźnik ceny do przychodów w okolicach 100.

Dla porównania, w przypadku bardzo drogich i modnych spółek technologicznych ten wskaźnik bywa wielokrotnie niższy. Palantir, Tesla czy OpenAI również są wyceniane wysoko, ale SpaceX przy tej cenie wchodzi na zupełnie inny poziom oczekiwań.

I tutaj trzeba powiedzieć jasno: inwestując w SpaceX przy takiej wycenie, inwestor nie kupuje obecnych wyników. Kupuje wizję. Kupuje wiarę w to, że Elon Musk kolejny raz ma rację i przekonanie, że Starlink stanie się gigantycznym biznesem, loty kosmiczne będą coraz bardziej dochodowe, a sztuczna inteligencja dołożona do całej struktury uzasadni astronomiczną wycenę.

Czy to możliwe? Tak.

Czy to pewne? Zdecydowanie nie.

SpaceX to świetna firma. Ale świetna firma też może być za droga.

Nie zrozumcie mnie źle. SpaceX to bardzo dobra, perspektywiczna i technologicznie wyjątkowa firma.

To nie jest przypadkowy start-up bez produktu. To nie jest spółka z prezentacją, kilkoma slajdami i obietnicą, że kiedyś może coś zbuduje. SpaceX już dzisiaj działa w realnym świecie, ma klientów, kontrakty, infrastrukturę i przewagę technologiczną.

Ale nawet świetna firma może być słabą inwestycją, jeśli kupimy ją zbyt drogo.

I właśnie tutaj mam największy problem.

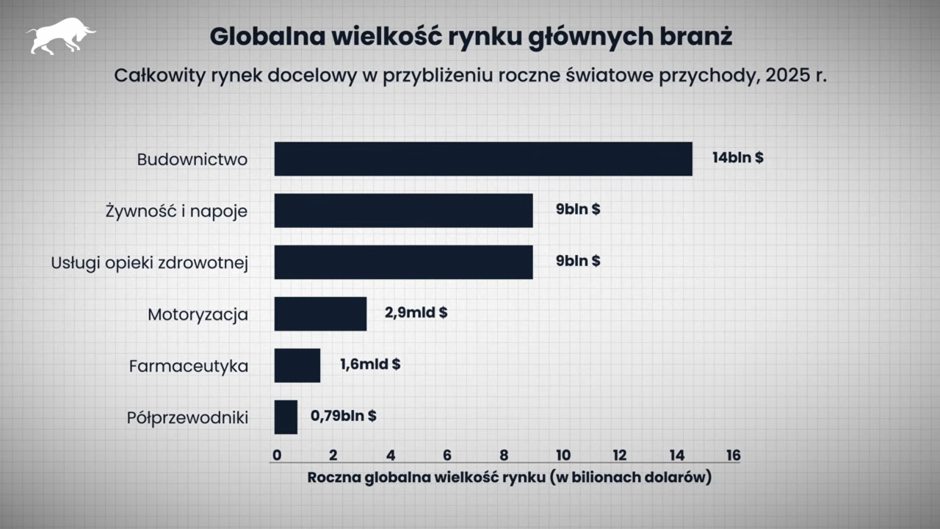

W materiałach przed IPO pojawiają się szacunki, że produkty i usługi SpaceX mają trafiać na rynek wart 28,5 biliona dolarów. Segment kosmiczny szacowany jest na około 370 miliardów dolarów. Łączność, czyli Starlink, na około 1,6 biliona dolarów. To jeszcze można zrozumieć.

Ale sztuczna inteligencja ma odpowiadać za ponad 26 bilionów dolarów potencjalnego rynku, a same aplikacje AI dla firm mają być warte około 23 biliony dolarów.

I tutaj zaczyna się problem.

23 biliony dolarów to około 70% całego PKB Stanów Zjednoczonych. To więcej niż największe branże świata, takie jak budownictwo, żywność, napoje czy ochrona zdrowia.

Czy sztuczna inteligencja będzie ważna? Oczywiście.

Czy będzie jedną z najważniejszych technologii kolejnych dekad? Bardzo możliwe.

Ale czy każda firma dopisująca AI do swojej historii inwestycyjnej zasługuje od razu na bilionową wycenę? Nie.

Jak duże będzie to IPO?

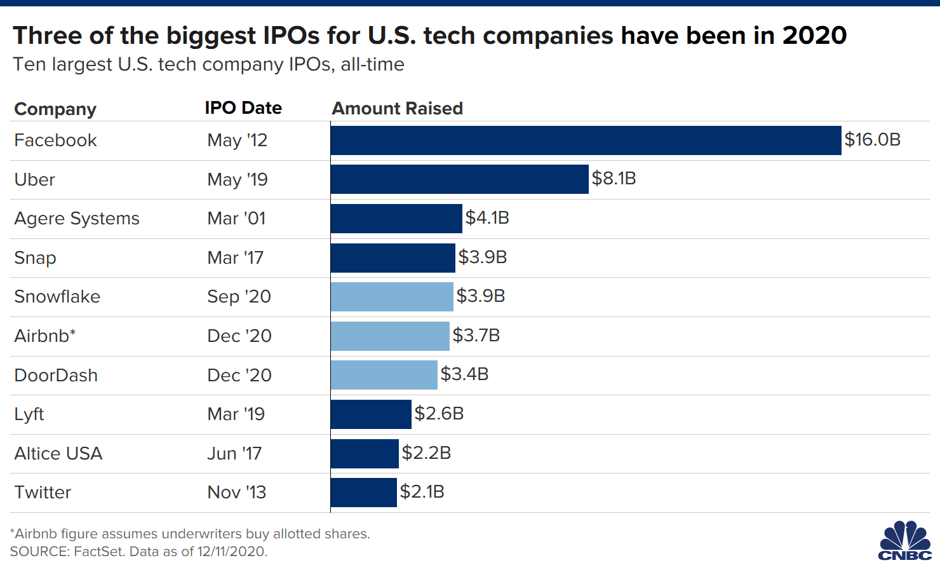

SpaceX planuje sprzedać około 555,6 miliona akcji po cenie około 135 dolarów za sztukę. To daje ofertę publiczną wartą mniej więcej 75 miliardów dolarów.

To skala, której amerykański rynek technologiczny jeszcze nie widział.

Facebook w 2012 roku zebrał około 16 miliardów dolarów. Visa zebrała około 18 miliardów dolarów. Saudi Aramco, obecny globalny rekordzista, zebrało około 30 miliardów dolarów.

SpaceX ma zebrać ponad dwa razy więcej.

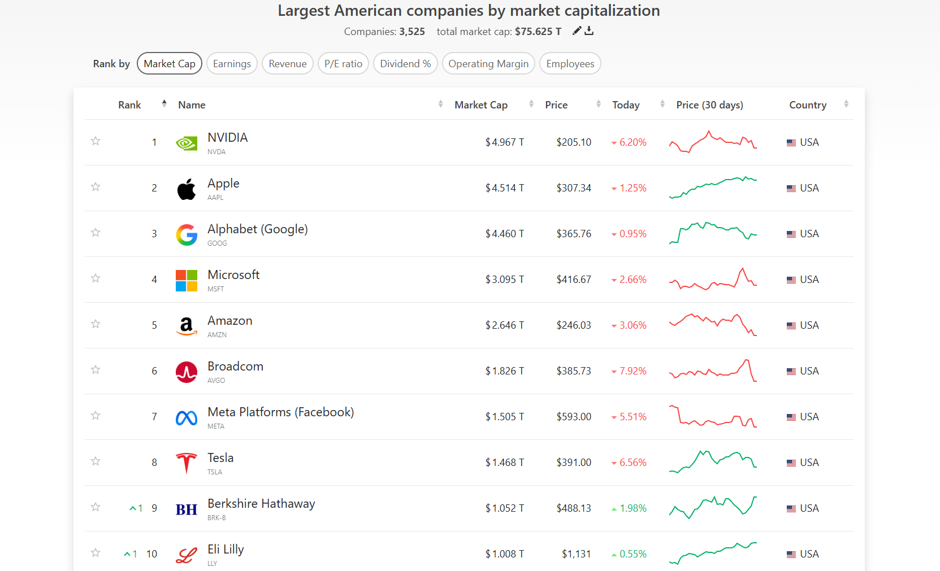

Po debiucie spółka może znaleźć się wśród największych firm w Stanach Zjednoczonych. Będzie porównywana nie z typowymi debiutantami, tylko z gigantami takimi jak Apple, Microsoft, Nvidia, Alphabet czy Amazon.

I to samo w sobie tworzy ogromne napięcie na rynku.

Bo tak duża spółka nie jest tylko kolejnym tickerem na giełdzie. Ona zaczyna wpływać na indeksy, ETF-y, przepływy funduszy i zachowanie innych największych firm.

Tylko 5% akcji w wolnym obrocie

Najważniejszym elementem całej oferty jest jednak free float – czyli akcje w wolnym obrocie.

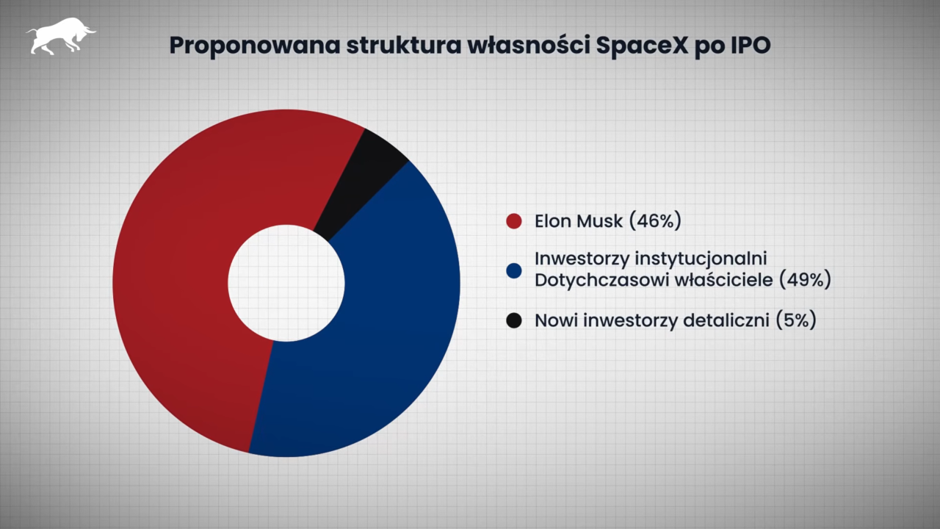

Według doniesień na giełdę ma trafić mniej niż 5% akcji SpaceX. Pozostałe akcje zostaną w rękach dotychczasowych inwestorów, instytucji oraz Elona Muska.

To oznacza, że będziemy mieć jedną z największych spółek świata, ale z bardzo małą liczbą akcji dostępnych na rynku.

A mały free float przy ogromnym zainteresowaniu oznacza jedno: dużą zmienność.

Jeżeli popyt będzie bardzo duży, kurs może mocno rosnąć, bo akcji po prostu będzie mało. Ale działa to też w drugą stronę. Przy małej podaży każda większa fala sprzedaży może powodować gwałtowne ruchy cenowe.

Do tego dochodzi struktura głosów. Elon Musk dzięki akcjom uprzywilejowanym zachowa kontrolę nad spółką. Według założeń będzie miał zdecydowaną większość głosów, co oznacza, że to on będzie podejmował najważniejsze decyzje.

Dla części inwestorów to plus, bo kupują właśnie wizję Muska.

Dla innych to minus, bo udział zwykłych akcjonariuszy w realnym wpływie na spółkę będzie minimalny.

Czy ETF-y będą musiały kupować SpaceX?

To jedna z najciekawszych części całej historii.

Gdyby SpaceX od razu trafił do głównych indeksów z wagą odpowiadającą swojej kapitalizacji, fundusze ETF musiałyby sprzedać część obecnych pozycji i kupić akcje SpaceX. A to mogłoby oznaczać presję na takie spółki jak Nvidia, Apple, Microsoft czy Alphabet.

Na pierwszy rzut oka wygląda to groźnie.

Spółka o kapitalizacji 1,8 biliona dolarów mogłaby ważyć w indeksach kilka procent. Największe ETF-y na S&P 500 zarządzają ogromnymi aktywami, więc nawet kilka procent oznaczałoby dziesiątki miliardów dolarów przepływów.

Ale diabeł tkwi w szczegółach.

Do S&P 500 SpaceX nie trafi od razu. Spółka musi spełnić określone warunki, między innymi dotyczące czasu notowań, free floatu i zyskowności. S&P Global utrzymał zasady, które blokują szybkie wejście SpaceX do najważniejszego amerykańskiego indeksu.

Inaczej wygląda sytuacja z Nasdaq-100.

Nasdaq zmienił zasady, wprowadzając mechanizm szybkiego wejścia dla bardzo dużych spółek. Nowe reguły pozwalają dodać ogromną firmę do indeksu już po 15 dniach sesyjnych od IPO, zamiast czekać kilka miesięcy.

To oznacza, że SpaceX może bardzo szybko trafić do Nasdaq-100.

Ale przez niski free float jego waga będzie ograniczona. Zamiast kilku procent może to być około 0,6%. To nadal oznacza miliardy dolarów popytu ze strony ETF-ów, ale nie powinno wywołać gigantycznej fali sprzedaży w największych obecnych spółkach indeksu.

Czy warto inwestować w IPO SpaceX?

I tutaj dochodzimy do najważniejszego pytania.

Czy warto kupować SpaceX w IPO?

Moim zdaniem trzeba być bardzo ostrożnym.

Inwestowanie w IPO zawsze jest problematyczne. Nie mamy jeszcze pełnego obrazu działalności spółki publicznej. Nie widzimy kilku raportów kwartalnych. Nie wiemy, jak zarząd będzie komunikował się z rynkiem. Nie wiemy, jak inwestorzy zareagują na pierwsze wyniki po debiucie.

A trzeba pamiętać, że IPO jest przede wszystkim momentem sprzedaży.

Dotychczasowi właściciele, inwestorzy i instytucje wykorzystują zainteresowanie rynku, żeby spieniężyć część wartości zbudowanej wcześniej. To nie znaczy, że każda spółka po IPO musi spaść, ale inwestor kupujący w debiucie powinien wiedzieć, po której stronie stołu siedzi.

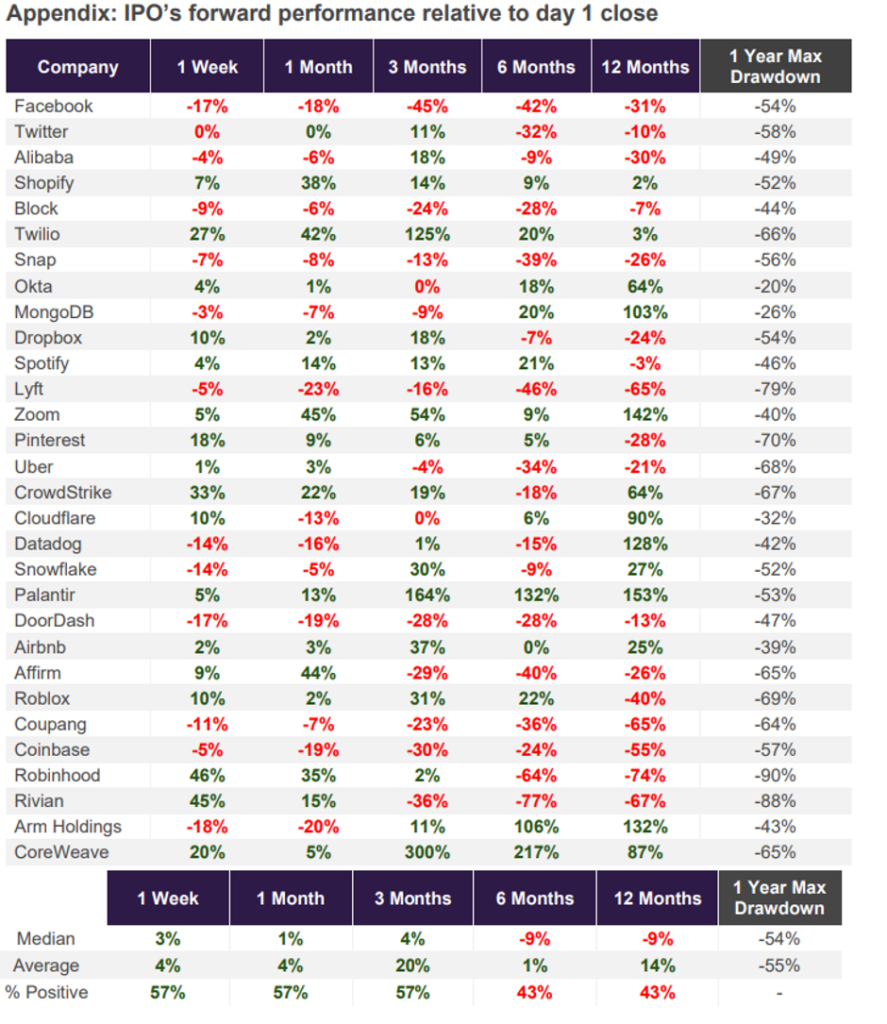

Historia pokazuje, że wiele gorących debiutów wyglądało świetnie tylko przez chwilę:

- Rivian po wejściu na giełdę najpierw mocno rósł, a później spadł o ponad 80%.

- Beyond Meat wzrósł po IPO o kilkaset procent, po czym stracił niemal całą wartość.

- Circle po spektakularnym debiucie również pokazał, jak brutalna potrafi być zmienność w modnych spółkach.

I właśnie dlatego IPO są tak trudne. Na początku działa emocja, narracja, medialność i strach przed tym, że „ucieknie okazja”. Dopiero później rynek zaczyna pytać o wyniki, marże, koszty, zyski i realną wycenę.

SpaceX może być świetną spółką, ale niekoniecznie świetnym zakupem pierwszego dnia

To zdanie najlepiej podsumowuje cały temat.

SpaceX to firma, którą bardzo chętnie miałbym w portfelu przy odpowiedniej cenie. Ma przewagę technologiczną, Starlinka, ogromną skalę, silną markę i człowieka, który wielokrotnie udowodnił, że potrafi realizować projekty uznawane wcześniej za niemożliwe – Elona Muska.

Ale obecna wycena jest ekstremalnie wysoka.

Przy cenie do przychodów w okolicach 100 rynek zakłada, że SpaceX przez wiele lat będzie się perfekcyjnie rozwijał. Zakłada również sukces Starlinka, sukces segmentu kosmicznego i AI oraz brak poważniejszych błędów po drodze.

To bardzo dużo założeń.

A im więcej założeń musi się spełnić, tym większe ryzyko, że inwestor przepłaci.

W dodatku niski free float, wejście do Nasdaq-100, ogromne zainteresowanie detaliczne i medialny charakter debiutu mogą sprawić, że pierwsze tygodnie notowań będą bardzo zmienne. Kurs może mocno rosnąć. Może też mocno spadać. I bardzo trudno będzie odróżnić realną wycenę od krótkoterminowej spekulacji.

Dlatego my nie będziemy rozgrywać tego IPO.

Nie dlatego, że SpaceX jest złą firmą. Wręcz przeciwnie. To prawdopodobnie jedna z najciekawszych firm technologicznych świata.

Problem polega na tym, że dobra firma kupiona zbyt drogo może okazać się słabą inwestycją.

Na wykresie o strukturze własności SpaceX po IPO wkradł się mały błąd: Musk ma 46%, a na wykresie wygląda, jakby miał więcej niż inwestorzy instytucjonalni.

Pozdrawiam!

Wątek na linki

Jeśli Wasz komentarz ogranicza się jedynie do przekazania linku do innego artykułu bądź nagrania YT, bez jakiegoś komentarza czy przemyśleń z Waszej strony, to prosimy wrzucajcie go w odpowiedzi na ten wpis.

Dziękuję i pozdrawiam!